Финансы возникли с появлением государства. Само понятие финансов связано с движением (наличным или безналичным) денежных средств. Однако не все денежные отношения можно назвать финансовыми. Например, покупка-продажа товаров сопровождается движением денег, но эти отношения не являются финансовыми.

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств.

Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей

Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности. [1, с.13 ].

Финансы воздействуют на ускоренное развитие производительных сил, изменение структуры общественного производства, усиление его концентрации и централизации капитала. Новое состояние получает рабочая сила: меняется его квалификация, структура, потребности. Эти изменения в сфере производства и его кадровом обеспечении означают, что финансы способствуют достижению производительными силами такого уровня, когда неизбежен переход к иным общественным формам организации экономической и социальной жизни человека. Финансы создают материальные предпосылки для такого перехода.

Финансы — это экономические отношения, возникающие в процессе распределения, перераспределения в денежной форме части стоимости национального продукта, создания и использования на этой основе денежных фондов, необходимых для удовлетворения общественных потребностей. [2, с.31].

Понятие финансовой системы является дальнейшим развитием и конкретизацией понятия «финансы». Как ранее отмечалось, финансы выражают денежные отношения. При всей качественной однородности этих отношений они тем не менее различаются между собой.

В научной и учебно-методической литературе нет единой точки зрения на определение понятия «финансовая система» и ее структуру. Сделаем небольшой обзор основных точек зрения, часто встречающихся в публикациях на данную тему.

Коллектив авторов во главе с Г.К. Мультаном рассматривает финансовую систему государства как совокупность форм и методов финансовых отношений [3, c.56]

Авторы учебного пособия «Финансы и кредит» под редакцией М.И. Плотницкого:

финансовая система — это совокупность сфер и звеньев финансовых отношений, отличающихся, прежде всего, формами и методами формирования финансовых ресурсов и их использования», с оговоркой, что «в рыночной экономике финансовая система представляет совокупность рынков и других институтов, используемых для заключения финансовых сделок, обмена активами и рисками». [4, с.13]

В пособии «Теория финансов» под редакцией Н.Е. Заяц и М.К. Фисенко:

финансовая система определяется как «совокупность обособленных, но взаимосвязанных сфер и звеньев финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение и использование централизованных и децентрализованных фондов денежных средств» [5, с.59].

Существуют и другие подходы к определению понятия «финансовая система». Американский экономист Дж. Ван Хорн предлагает рассматривать финансовую систему как совокупность ряда учреждений и рынков, предоставляющих свои услуги фирмам, гражданам, а также правительствам [6, с.38].

Финансово-кредитный энциклопедический словарь под редакцией А.Г. Грязновой дает следующее определение: «Финансовая система — совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансовой деятельности и способствующих ее осуществлению» [7, с.1021]

По нашему мнению, финансовая система — это совокупность обособленных, но взаимосвязанных сфер и звеньев финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение и использование централизованных и децентрализованных фондов денежных средств.

В каждом государстве имеется несколько сфер финансовых отношений, каждая из них имеет свои специфические особенности, которые проявляются прежде всего в формах и методах мобилизации финансовых ресурсов и их использование:

у предприятий сферы материального производства финансовые ресурсы формируются за счет прибыли, амортизационных отчислений, выручки от продажи ценных бумаг и др.

государственный бюджет республики образуется в основном за счет налогов с предприятий и населения.

Не одинаковы и каналы направления финансовых ресурсов у предприятий и государственного бюджета (рисунок 1).

Рисунок 1 Механизм действия распределительной функции финансов

С учетом сказанного, можно утверждать, что каждая сфера финансовых отношений является в определенной мере самостоятельным звеном финансовой системы. Однако это отличия внутри единого целого, все звенья тесно взаимосвязаны между собой и составляют единую финансовую систему. В любом государстве наблюдаются разнообразие сфер и звеньев финансовых отношений, которые отличаются формами и методами формирования финансовых ресурсов и методами их использования [6, с.56].

В экономической литературе наряду с понятием финансовой системы существует еще обобщенное понятие финансово-кредитной системы. В указанное понятие включаются не только сферы и звенья финансовой системы, но и кредитная система. Финансовая система вместе с кредитной системой оказывают существенное воздействие на деятельность предприятий и учреждений материального производства и непроизводственной сферы. В отличие от финансовой системы, кредитная система оперирует только возвратными денежными средствами, поэтому правомерно не включать в финансовую систему, а рассматривать ее самостоятельно. Кредитная система- совокупность кредитных отношений и институтов образующих эти отношения. [6, с. 80].

Мнения экономистов по поводу определения финансовой системы отличаются, поэтому финансовая система рассматривается с двух сторон:

- 1) по внутреннему устройству;

- 2) организационной структуре.

По внутреннему строению финансовая система представляет собой совокупность относительно обособленных взаимосвязанных сфер и звенья финансовых отношений, отображающих специфические формы и методы обмена, распределения и перераспределения ВВП. В соответствии с организационной структурой финансовая система является совокупностью финансовых органов и институтов, руководящими денежным потоками.

Внутренняя сторона финансовой системы отображает объективную совокупность финансовых отношений и является общей для всех стран. Она складывается из сфер и звеньев. Сфера характеризует обобщенную по определенным признакам совокупность финансовых отношений. В основу выделения сфер обычно кладется уровень экономической системы. Выделяется четыре сферы: уровень микроэкономики — финансы субъектов хозяйствования; уровень макроэкономики — государственные финансы; уровень мирового хозяйства — международные финансы; обобщающий уровень — финансовый рынок. Звенья показывает обособленную часть финансовых отношений. Ее выделение производится по признаку наличия или обособленного фонда финансовых ресурсов, или специфических форм и методов финансовых отношений (рисунок 2).

Рисунок 2 Финансовая система по внутреннему устройству

Организационная структура финансовой системы характеризуется совокупностью финансовых органов и институтов, отображающих систему управления финансами. Необходимость распределения и перераспределения ВНП является объективным явлением, формы и методы финансовых отношений отображают установленную в мировой практике внутреннюю структуру финансовой системы. Вместе с тем, движение денежных потоков осуществляется не само собою, а ведется определенными управленческими структурами, юридическими и физическими лицами. Это субъективная сторона построения финансовой системы, которая с определенными закономерностями отображает условия конкретной страны. Организационная структура финансовой системы — это совокупность финансовых органов и институтов, которая характеризует систему управления финансами. В основе выделения органов управления финансовой системой лежит ее внутренняя структура.

Обособленным звеном финансовой системы выступает страхование, которое не принадлежит к конкретной сфере (рисунок 3) [8, с.77-85]

Рисунок 3 Финансовая система по организационной структуре

Таким образом, понятие финансовой системы является дальнейшим развитием и конкретизацией понятия «финансы». При всей качественной однородности этих отношений они тем не менее различаются между собой. Финансовая система — это совокупность обособленных, но взаимосвязанных сфер и звеньев финансовых отношений, связанных с формированием, распределением и использованием финансовых ресурсов государства и субъектов хозяйствования.

Можно сказать, что в экономической литературе нет устоявшегося определения финансовой системы. Многие экономисты видят в ней совокупность сфер и звеньев финансовых отношений, посредством которых образуются и используются различные фонды денежных средств. Данное определение требует уточнения. Известно, что финансовые отношения объективны, но они подвергаются субъективным воздействиям, могут перестраиваться в тех направлениях, которое государство сочтет необходимыми

С юридической точки зрения понятие финансы рассматривается как:

а) совокупность финансовых ресурсов государства и муниципальных образований, необходимых для реализации стоящих перед ними задач;

б) систему различных фондов денежных средств, необходимых государству и муниципальным образованиям для обеспечения функционирования органов государственной и местной власти;

в) совокупность финансовых отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств, необходимых для финансового обеспечения задач и функций государства и муниципальных образований;

г) фонды денежных средств, мобилизуемые государством и муниципальными образованиями для решения стоящих перед ними задач.

2. Финансовая система рф Понятие, принципы, институты.

Финансовая система – это совокупность финансовых учреждений, осуществляющих в пределах своей компетенции финансовую деятельность и институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов.

В финансовую систему РФ входят следующие институты:

Бюджетная система, состоящая из федерального бюджета, бюджетов субъектов РФ, бюджетов муниципальных образований. К их числу относятся отношения по формированию, распределению и использованию денежных средств в бюджеты и из бюджетов – федерального, субъектов РФ и муниципальных образований. Это звено наиболее мобильное и на его долю приходится наибольший денежный поток в стране.

Внебюджетные целевые государственные и муниципальные фонды – пенсионный фонд, фонд государственного обязательного медицинского страхования, фонд государственного социального страхования.

Имущественное и личное страхование.

Государственный и банковский кредит.

Финансы хозяйствующих субъектов.

Данную систему образует совокупность финансовых институтов, т.е. групп взаимосвязанных, однородных отношений. К ним относятся:

1. Государственные финансы.

2. Финансы юридических лиц (учреждений, организаций, предприятий с различной формой собственности).

Государственные финансы образуют:

1. Бюджетная система – т.е. совокупность федерального бюджета, бюджетов субъектов федерации и местных бюджетов.

2. Внебюджетные целевые фонды (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования).

3. Государственный кредит.

Финансы юридических лиц состоят из:

1. Финансов коммерческих предприятий.

2. Финансов общественных организаций, осуществляющих некоммерческую деятельность.

3. Финансов учреждений, осуществляющих некоммерческую деятельность.

Кредитование. Данный институт образуют отношения между коммерческими банками и лицами, заключившими с ними договоры банковского счета или банковского вклада, отношения по поводу предоставления банковских ссуд.

Страхование. Этот институт образуют социальное страхование, личное страхование, страхование имущества, ответственности, страхование предпринимательских рисков.

Принципы построения финансовой системы могут быть различными. В настоящее время и Россия, и большинство стран СНГ перешли к построению своих финансовых систем на принципе фискального федерализма, при котором осуществляется четкое разграничение функций между различными уровнями системы. Так например, правительство полностью независимо в целях, касающихся нации в целом — расходы на оборону, космос, внешних сношений государства, а местные органы власти финансируют развитие школ, охрану общественного порядка, уборку населенных пунктов и т. п.

Принципы построения финансовой системы предполагают:

♦ экономическую самостоятельность и четкое разграничение функций между отдельными звеньями финансовой системы (федеральный, республиканский, областной). Правительство финансирует решение задач общегосударственного значения — оборона, космос, внешнеэкономическая деятельность; местные органы — развитие школ, коммунальных учреждений, организаций общественного порядка и т. д. Местные бюджеты своими доходами и расходами не входят в государственный бюджет;

♦ формирование бюджета осуществляется на нормативной основе;

♦ взаимодействие между бюджетами различных уровней внутри государства строится на основе соглашений;

♦ доходная часть бюджетов формируется в основном за счет налогов.

В основе построения финансовой системы положены следующие принципы:

1) Принцип единства:

a. Единая материальная база, на которой происходит формирование финансовых ресурсов в различных сферах и звеньях финансовой системы.

b. Единая нормативно-правовая база, с помощью которой осуществляется управление всеми сферами и звеньями финансовой системы.

c. Единые финансовые планы, которые составляются в различных сферах и звеньях финансовой системы и взаимосвязаны между собой основным финансовым планом страны — бюджетом.

2) Принцип функционального назначения отдельных элементов финансовой системы, который выражается в том, что каждому звену финансовой системы присущи конкретные задачи, оно выполняет свои функции, а управление финансовыми отношениями в этих звеньях осуществляют определенные органы управления.

Деньги.

Деньги.

Происхождение термина финансы. Понятие финансов. Финансовые ресурсы. Функции финансов. Финансовый механизм. Финансовая система. Сферы и звенья финансовой системы

Финансы и финансовая система

По вопросу происхождения термина «финансы» существуют разные точки зрения. Одни авторы утверждают, что этот термин возник в XIII-XIV вв. в торговых городах Италии от латинского слова «финиш», означающего конец, окончание расчетов. В дальнейшем он получил международное распространение и стал применяться как понятие, связанное с системой денежных отношений между населением и государством, и означал завершение платежа, окончательный расчет. Во Франции этот термин в XVI веке применялся в более широком смысле — как совокупность публичных (государственных) доходов и расходов. Отсюда появился термин «публичные финансы«, означающий на всех языках совокупность государственных доходов и расходов.

В настоящее время понятие финансов рассматривается с двух точек зрения: с точки зрения экономической науки и с юридической точки зрения. В первом случае финансы рассматриваются как экономическая категория, характеризующие различные стороны денежных, отношений, в ходе которых формируются специализированные фонды денежных средств (см. рис. 1.1). С юридической точки зрения они рассматриваются со стороны способов формирования этих фондов и определения направлений их использования.

Рисунок 1.1. Подходы к определению финансов

Роль и значение финансов в жизни общества зависит от того, какое место в экономике страны отводится товарно-денежным отношениям. В условиях неразвитого товарного производства, когда товарный обмен носил фрагментарный характер, говорить о существенной роли финансов в экономике не приходится.

С углублением общественного разделения труда, с развитием товарного обмена, развиваются и денежные отношения, в корне меняется смысл денежного обращения, появляются крупный торговый и промышленный капитал, возникают финансовые рынки и финансовые посредники, в результате финансовые отношения приобретают всеобъемлющий характер.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы и происходит образование различных форм денежных доходов и накоплений.

Сначала происходит вычленение в составе выручки от реализации продукции прибыли, отчислений на социальное страхование, амортизационных отчислений и т.д. Этот процесс отражает процесс распределения стоимости на уровне предпринимательского сектора в соответствии с целевым назначением каждой ее части.

Затем происходит дальнейшее перераспределение стоимости между субъектами хозяйствования (изъятие части прибыли в распоряжение государства, уплата налогов гражданами страны и т.д.) и конкретизация целевого ее использования (направление прибыли на капитальные вложения, формирование фондов экономического стимулирования за счет разных источников и др.).

Таким образом, благодаря финансам осуществляются многообразные процессы перераспределения стоимости общественного продукта во всех структурных подразделениях экономики (в отраслях материального производства и непроизводственной сферы) и на разных уровнях хозяйствования.

Несмотря на то, что финансы являются важной частью экономических отношений в обществе, на практике мы имеем дело не с абстрактными отношениями, а с реальными денежными средствами. Распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений.

Никакая другая экономическая категория такого материального носителя не имеет.

Финансовые ресурсы

Обычно под «ресурсом» мы подразумеваем запас, выступающий источником удовлетворения потребностей, формирования фондов. Поскольку финансы представляют собой экономические отношения, связанные с движением финансовых ресурсов, то очевидно, что под финансовыми понимаются такие ресурсы, которые имеют денежную форму, в отличие от материальных, трудовых, природных и прочих ресурсов.

Однако не вся сумма денежных средств, используемых органами государственной власти и органами местного самоуправления, а также субъектами хозяйствования относится к финансовым ресурсам. Помимо финансовых ресурсов в денежной форме также функционируют кредитные ресурсы, личные денежные доходы населения и т.п. Основным признаком, позволяющим выделить финансовые ресурсы из общей массы выступают отношения собственности.

Можно дать такое определение: финансовые ресурсы – этоденежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Виды финансовых ресурсов — это те конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения.

Источниками формирования финансовых ресурсов государства являются стоимость валового внутреннего продукта, часть национального богатства и поступления от внешнеэкономической деятельности.

Часть национального богатства вовлекается в хозяйственный оборот в виде переходящих остатков бюджетных средств; средств от продаж части золотого запаса страны; выручки от реализации излишнего, конфискованного и бесхозного имущества, доходов от приватизации и др. От внешнеэкономической деятельности поступают финансовые ресурсы в виде доходов от внешнеторговых операций, внешних государственных заимствований, иностранных инвестиций и т.п.

Состав источников финансовых ресурсов различных субъектов хозяйствования зависит от сферы их деятельности (материальное производство или непроизводственная сфера), преследуют ли они в качество основной цели извлечение прибыли, или не имеют такой цели и не распределяют полученную прибыль между участниками (некоммерческие организации), организационно-правовая форма, отраслевые особенности и т.п.

К основным источникам формирования финансовых ресурсов коммерческой организации относятся: выручка от реализации продукции, работ и услуг; выручка от прочей реализации; внереализационные доходы (полученные штрафы, дивиденды и проценты по ценным бумагам и др.); бюджетные средства.

Видами финансовых ресурсов коммерческой организации будут выступать прибыль от реализации товаров (работ или услуг), от реализации имущества, прибыль от внереализационных операций, амортизационные отчисления, резервные и аналогичные им фонды, образованные за счет прибыли прошлых лет.

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и не фондовая форма их использования.

Здесь же необходимо заметить, что денежные фонды – это относительно обособленная часть финансовых ресурсов, имеющих целевое назначение и относительную самостоятельность функционирования.

В настоящее время к денежным фондам, через которые осуществляется мобилизация и использование финансовых ресурсов государства, относятся: бюджеты (федеральный, субъектов Федерации, муниципальных образований); Пенсионный фонд РФ; Государственный фонда занятости населения РФ; Федеральный и территориальные Фонды обязательного медицинского страхования; Фонд социального страхования и т.д.

Фондовая форма использования финансовых ресурсов обладает преимуществами по сравнению с не фондовой формой, так как обеспечивает концентрацию ресурсов на основных направлениях развития общественного производства, дает возможность полнее увязать общественные, коллективные и личные интересы и тем самым активно воздействовать на производство.

Подведем некоторый итог:

Финансовые отношения выделяются из всей массы денежных отношений по ряду специфических признаков:

1. Это всегда денежные отношения;

2. Это отношения распределительные, т.к. они возникают не на стадии производства, обмена или потребления общественного продукта, а на стадии его распределения;

3. Это безэквивалентные отношения, т.к. на стадии распределения имеет место одностороннее (без встречного эквивалента) движение денежной формы стоимости, в отличие от стадии обмена, когда наблюдается двустороннее движение стоимостей, одна из которых находится в денежной форме, а другая в товарной;

4. Финансы движутся в форме финансовых ресурсов, мобилизация и движение которых происходит через денежные фонды.

Проведенное выше исследование экономической сущности финансов, выявление специфических черт этой категории позволяет нам дать следующее определение.

Финансы — это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Функции финансов

Как известно, функция есть внешнее проявление свойства какого-либо объекта в данной системе отношений. Применительно к экономической категории функции означают проявление ее сущности в действии, специфические способы выражения присущих категории свойств.

Как мы уже установили, финансы являются объективно обусловленным инструментом стоимостного распределения. Их специфическое общественное назначение состоит в том, чтобы распределять и перераспределять стоимость валового продукта, выраженную в денежной форме, между разными субъектами хозяйствования и направлениями целевого использования. Поэтому сущность финансов как особой сферы распределительных отношений проявляется прежде всего с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов — обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения,

Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму). Именно с помощью этой функции осуществляется первичное распределение вновь созданной стоимости и формирование на ее основе первичных доходов: прибыли, начислений на социальное страхование и др.; в орбиту действия распределительной функции попадает амортизационный фонд, т.е. часть фонда возмещения; наконец, благодаря финансам в распределение вовлекается также часть национального богатства (при перераспределении стоимости накопленного ранее производственного потенциала, восполнении ущерба от стихийных бедствий и т.п.).

Субъектами при финансовом методе распределения выступают юридические и физические лица, являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения. Этими лицами являются: государство, предприятия (объединения), организации, учреждения, граждане.

Благодаря распределительной функции финансы обслуживают процесс воспроизводства в целом, активно влияя на все его стадии. С помощью этой функции осуществляется возмещение стоимости потребленных средств производства и образование доходов в различных формах; вместе с тем распределительная функция позволяет предприятиям сформировать фонды целевого назначения, необходимые для удовлетворения потребностей развивающегося производства и материального стимулирования работающих.

На основе данной функции обеспечиваются также общегосударственные потребности, формируются ресурсы для содержания и развития непроизводственной сферы, осуществляется внутриотраслевое, межотраслевое и межтерриториальное перераспределение национального дохода и т.д.

Основу контрольной функции составляет движение денежных средств. Контрольная функция финансов заключается в их способности количественно отслеживать весь ход распределительного процесса. Финансы постоянно отражают, то, как складывается процесс мобилизации финансовых ресурсов в те или иные денежные фонды, как используются финансовые ресурсы и т.д. Контрольная функция финансов реализуется через деятельность органов финансового и налогово-бюджетного контроля, которые непосредственно следят за использованием доходной и расходной частей бюджетов в бюджетной системе РФ, распределением доходов предприятий и т.д.

Поскольку процесс распределения на всех стадиях воспроизводственного процесса является весьма сложным и многообразным, а иногда даже противоречивым, необходимо, чтоб он осуществлялся не стихийно, а в соответствии с определенными правовыми нормами, которые призваны регулировать воспроизводственный процесс. Таким образом, проявляется регулирующая функция финансов.

Финансовая система

Финансовую системы можно рассматривать с различных позиций, характеризующих все многообразие финансовых отношений.

По роли субъекта в общественном воспроизводстве все финансовые отношения подразделяются на две сферы финансовой системы, — финансы субъектов хозяйствования, а также государственные и муниципальные финансы.

Такое деление связано с тем, что в любой экономике существуют субъекты хозяйствования, которые обеспечивают общество товарами и услугами, и государство, которому нужны финансовые ресурсы для осуществления своих задач и функций.

Каждая сфера финансовой системы в свою очередь также имеет структурные элементы и подразделяется на звенья. Финансы субъектов хозяйствованияявляются исходной сферой финансовой системы, поскольку именно в этой сфере происходит создание общественного продукта, формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения его стоимости.

Дальнейшая группировка финансовых отношений внутри сферы финансов субъектов хозяйствования осуществляется в зависимости от характера деятельности субъекта.

Таким образом, внутри сферы финансов субъектов хозяйствования выделяют группы финансовых отношений в соответствии с характером деятельности субъектов. Сфера финансов субъектов хозяйствования подразделяется на следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций, финансы индивидуальных предпринимателей.

Финансовые отношения внутри это сферы имеют возможность оказывать влияние на другие сферы и звенья финансовой системы, воздействовать на объем и структуру общественного производства, осуществлять регулирование отраслевых и территориальных пропорций. Внутри этой сферы выделение структурных элементов зависит от формы организации государственных и муниципальных финансовых ресурсов в стране.

Таким образом, в составе сферы государственных и муниципальных финансов выделяют следующие звенья: бюджеты органов государственной власти и местного самоуправления, внебюджетные фонды.

С учетом изложенного, финансовая система может быть определена как совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений, иимеет следующий вид (рис. 1.2).

Рисунок 1.2. Финансовая система с точки зрения роли субъектов хозяйствования в общественном воспроизводстве

Финансовая система как форма организации денежных отношений может быть разделена на две сферы – централизованных и децентрализованные финансы.

Эти сферы могут быть поделены на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: (а) у хозяйствующих субъектов, (б) у населения, (в) у государства и органов местного самоуправления.

В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов; каждая из которых имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений.

Эти подсистемы, в свою очередь, подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов. Состав и классификация финансовой системы России по сферам, подсистемам и звеньям приведены на рис. 1.3

Возможны также и другие способы представления финансовой системы с выделением различных ее компонентов.

Рисунок 1.3. Финансовая система как форма организации денежных отношений

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом. В Бюджетном кодексе РФ бюджетная система определена как совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях. Финансовые ресурсы бюджетной системы находятся в государственной собственности или собственности органов местного самоуправления (муниципальной собственности). Функционирование бюджетной системы России регламентируется Бюджетным кодексом РФ.

Дата добавления: 2016-07-22 ; просмотров: 6714 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

ПОНЯТИЕ ФИНАНСОВ

Для уяснения сущности любого понятия необходимо показать его место в понятийном аппарате науки. Для этого следует назвать хотя бы одну более общую по отношению к рас-сматриваемому понятию категорию, а затем определить объем и содержание рассматриваемого понятия.

Понятие «финансы» является менее общим по отношению к категории «денежное хозяйство страны». Последняя помимо понятия «финансы» включает такие понятия, как «деньги», «кредит», «прибыль», «заработная плата» и др.

Если принять за основу постулат «экономические отношения представляют собой отношения людей в процессе производства, обмена, распределения и потребления», то «денежное хозяйство» обслуживает лишь ту часть экономических отношений, которая проходит денежную стадию. Соответственно за пределами категории «денежное хозяйство» остаются воз-никающие в обществе натуральные отношения.

Наиболее распространена точка зрения, согласно которой

финансы — это экономические денежные отношения по формированию, распределению и использованию фондов денежных средств государства, его территориальных подразделений, а также предприятий, организаций и учреждений, необходимых для обеспечения расширенного воспроизводства и социальных нужд, в процессе осуществления которых про-исходит распределение и перераспределение общественного продукта и контроль за удовлетворением потребностей общества.

При этом часто понятие «финансы» объясняется через раскрытие его экономического и материального содержания.

Как экономическая категория финансы — это система стоимостных (денежных) отношений, в процессе которых формируются государственные и муниципальные денежные фонды в результате распределения и перераспределения национального дохода.

По своему материальному содержанию финансы — это денежные фонды, мобилизуемые и используемые госу-дарством и местными органами для реализации своих функций.

Другие авторы понимают финансы не так широко и считают, что финансовые отношения характеризуются их без эквивалентностью, т. е. имеет место одностороннее (без встречного эквивалента) движение денежной формы стоимости. В связи с этим финансовые отношения не возникают на стадии обмена, где наблюдается «двустороннее (встречное) движение стоимостей, одна из которых находится в денежной форме, а другая — в товарной».

Таким образом, согласно этой точке зрения, финансовые отношения — это отношения, возникающие на стадии распределения, а отношения, возникающие на стадиях обмена и перераспределения, не являются финансовыми.

Обе группы ученых сходятся во мнении, что специфиче-скими признаками финансов, выделяющими их из всей массы денежных отношений, являются:

денежный характер: финансы — это всегда денежные отношения;

одна из сторон в этих отношениях — государство или уполномоченный государством орган;

движение в форме финансовых ресурсов, мобилизация и использование которых осуществляются через денежные фонды.

Недостатком рассмотренных точек зрения является смешение понятийных аппаратов различных наук: экономики и юриспруденции. Между

Финансы: Учебник. М., 1993. С. 10.

И тем верные с экономической точки зрения определения для юридической науки не имеют практического смысла.

Если в юридической науке оперировать экономическим пониманием финансов, согласно которому финансы — это отношения, то совершенно исчезает различие между понятиями «финансы» и «финансовые правоотношения». В связи с этим слушателю становится совершенно не ясно, почему курс финансового права начинается с темы, в которой следует объяснение понятия «финансы», а затем, когда раскрывается содержание термина «финансовые правоотношения», речь идет как бы совершенно о другом, хотя, по смыслу в обоих случаях говорят об одном и том же.

На самом деле верное с экономической точки зрения определение не вполне совместимо со всем комплексом понятий, применяемых в юридической науке.

В юридической науке финансы — это совокупность не экономических отношений, возникающих в процессе создания, распределения и использования определенных фондов денежных средств, а

фондов денежных средств, мобилизуемых и используемых государством и местным самоуправлением для осуществления своих задач и функций, по поводу которых возникают финансовые отношения.

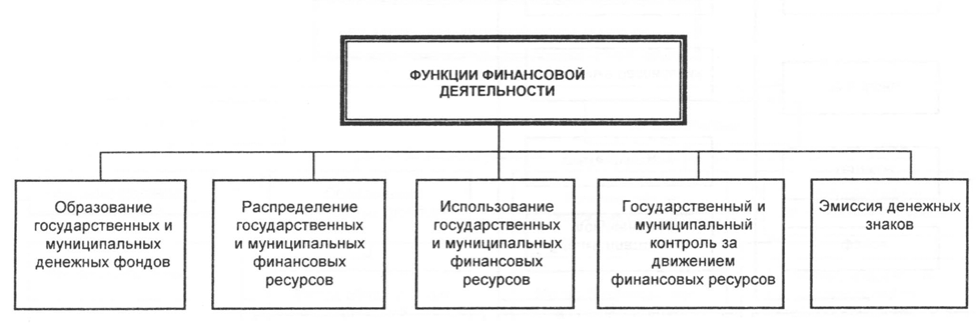

ФУНКЦИИ ФИНАНСОВ (схема № 2):

образование денежных фондов; использование денежных фондов.

Очень часто финансам приписывают контрольную, распределительную и стимулирующую функции. Чтобы понять ошибочность этой точки зрения, достаточно вспомнить о налогах, которые поступают в бюджет не сами по себе, а исключительно потому, что государство создало соответствующие органы, занимающиеся начислением налогов, их сбором, а также контролем за правильностью и своевременностью их поступления. В связи с этим создается ложное впечатление, что налогам присуща контрольная функция. Однако указанную контрольную функцию выполняют не сами налоги, а соответствующие государственные органы.

Аналогичный подход используется и для обоснования отсутствия у финансов стимулирующей и распределительной функций. Используя систему налогов, а также систему расходования бюджетных средств, государство ограничивает или поощряет (т.е. стимулирует) ту или иную деятельность. Но стимулирование и распределение есть функции государства (схема № 3), а не самих финансов. Финансы, как экономико- правовая категория, индифферентны к любой человеческой деятельности.

государственный и муниципальный кредит;

фонды обязательного страхования;

финансы предприятий и организаций.

Система финансовых органов Российской Федерации

Систему кредитных организаций возглавляет Банк Рос — сии, который является органом валютного контроля и осуществляет эмиссию наличных денег. Кредитные организации, имеющие лицензии на проведение операций в иностранной валюте, являются агентами валютного контроля и подконтрольны Банку России.

Систему финансовых органов возглавляет Министерство финансов РФ, являющееся органом исполнительной власти, обеспечивающим проведение единой государственной политики и осуществляющим общее руководство организацией финансов в стране.

Сюда также входят министерства финансов республик, финансовые управления и другие органы управления финансами в краях, областях, городах федерального значения, автономной области, автономных округах, а также органы федерального казначейства.

К финансовым органам относятся также налоговые и таможенные органы, одной из функций которых является аккумуляция денежных средств в централизованные фонды. К низовым звеньям финансовой системы относятся бухгалтерии предприятий, учреждений и организаций.

Схема № 1. Понятие финансов

СхемаМ 2. Функции финансов

Схема № 3. Функции государства, осуществляемые посредством управления финансами

Финансовая система с юридической точки зрения

Название работы: ФИНАНСЫ И ФИНАНСОВАЯ СИСТЕМА

Предметная область: Финансы и кредитные отношения

Описание: Есть понятия простое воспроизводство и расширенное. Государство активно участвует в процессе расширенного воспроизводства. Расширенное воспроизводство включает в себя воспроизводство основных фондов (здания, сооружения), воспроизводство рабочей силы.

Дата добавления: 2014-08-11

Размер файла: 170 KB

Работу скачали: 1 чел.

Диденко Н. 51 ” д ” .

“ФИНАНСЫ И ФИНАНСОВАЯ СИСТЕМА”

ФИНАНСЫ это экономические отношения по поводу образования, распределения и использования денежных средств.

Условиями появления финансов является- развитие товарно-денежных отношений,

Финансы можно рассматривать с 3 точек зрения:

1. экономическая. Финансы — это денежные отношения, т.е. финансы — это всегда деньги, а деньги — это не всегда финансы. Финансы возникают на стадии распределения. Финансы имеют целевой фондовый характер. Существует фонды накопления, потребления. Финансы носят императивный характер. Правила формирования и использования определяет государство. Финансы реализуются через финансовую политику, поэтому финансовое решение не всегда исходит из экономической целесообразности. Источник финансов ВВП.

2. правовая. С правовой точки зрения финансы имеют правовую форму закона либо нормативно-правового акта.

3. материальная. Финансы всегда имеют количественную оценку.

У финансов 2 основные функции:

1. распределительная. Функция распределяет ВВП. ВВП создается в сфере материального производства (через налоги, заработную плату, амортизацию).

Есть понятия простое воспроизводство и расширенное. Государство активно участвует в процессе расширенного воспроизводства. Расширенное воспроизводство включает в себя воспроизводство основных фондов (здания, сооружения), воспроизводство рабочей силы, воспроизводство производственных отношений.

Государство стимулирует воспроизводительный процесс через налоговый механизм, через инвестиционные программы. Государство перераспределяет бюджетные средства между регионами, группами населения, предприятиями и отраслями (через инвестиционные программы).

2. контрольная. Контрольная функция реализуется через общегосударственный контроль (общегосударственный, ведомственный, внутрихозяйственный, независимый или аудиторский).

Существует 3 концепции финансов:

1. распределительная. Финансовые отношения на уровне государства при распределении ВВП.

2. воспроизводительная. Финансовые отношения необходимо рассматривать на уровне предприятий, где создается ВВП, но перераспределительный процесс важен на уровне государства.

3. согласительная. Она является компромиссом между первым и вторым.

Государство через финансовый механизм действует в 3 направлениях:

1. финансовое обеспечение потребности расширенного производства.

2. финансовое регулирование социально-экономических процессов. Государство регулирует пропорции между материальным и нематериальным производством, обеспечивает социальное, пенсионное, медицинское страхование.

3. финансовая стимулирующая деятельность. Самый главный стимул налоговый.

В рыночной экономике финансы воздействуют на общественное воспроизводство в 3 направлениях, и поэтому появляется субъективизм финансов, т.к. в каждый конкретный период ставятся цели, задачи и выбираются финансовые инструменты.

На практике категории финансов проявляются в понятии финансовые ресурсы.

ФИНАНСОВЫЕ РЕСУРСЫ это доходы и накопления в денежной форме, которые находятся в распоряжении государства, хозяйствующих субъектов, населения и предназначены для образования денежных фондов, и использование для нужд государства инвестиционных целей материального стимулирования, удовлетворения социальных потребностей.

Таким образом, финансовые ресурсы это материальный носитель финансовых отношений.

На макроуровне (государство) финансовые ресурсы это налоги, сборы, пошлины, внешние и внутренние кредиты и займы, доходы от приватизации, от аренды, от страхования.

На микроуровне (предприятия) финансовые ресурсы это прибыль, выручка, доходы от продажи ценных бумаг, кредиты (банковские, коммерческие), бюджетные средства.

Сфера, где продаются и, покупаются финансы, называются финансовым рынком.

Финансовая система состоит из 3 сфер:

1. финансы и государство (публичные финансы)

Б) внебюджетные фонды (3 фонда)

В) государственное страхование

Г) государственный кредит

В) государственные корпорации

2. финансы предприятия (финансы хозяйствующих субъектов)

3. финансы населения (финансы домашних хозяйств)

Кредитная система является обеспечивающей для финансовой системы, но она сама по себе имеет определенную структуру.

Кредитная система включает в себя:

1. банковская система (центральный банк и коммерческие банки)

2. паробанковская система (финансово-кредитные учреждения).

3. жиро-система (счетная система). Финансовый рынок.

Таким образом, финансовую систему можно рассматривать как форму организации стоимостных отношений между субъектами финансовых отношений по распределению и перераспределению совокупного общественного продукта.

Государственный кредит можно классифицировать на: внутренний и внешний. Заемщиком является государство, а кредитором предприятие и население и реализуется через систему ценных бумаг.

Государственное страхование бывает обязательным (имущественным и личным).

Управление включает в себя:

3. организацию оперативного управления

Управление предполагает наличие:

1. объект управления (финансовые ресурсы)

2. субъект (государство, предприятия, граждане)

3. ФИНАНСОВЫЙ МЕХАНИЗМ это совокупность приемов, методов, способов и рынков управления.

4. результат (финансовое планирование, показатели)

ЯПОНСКОЕ ЭКОНОМИЧЕСКОЕ ЧУДО модели 10ти летнего плана удвоенного дохода (ВВП). Первый план (1961 1970гг.). Второй план (1975 1985гг.).

2 подхода планирования (прогнозирования):

1. директивный. Планы обязательны к исполнению.

2. индикативные. Планирование основано на достижении путем стимулирования и мотивации.

Подходы к индикативным планированиям различают:

1. макроэкономическое планирование осуществляется при самостоятельных хозяйствующих субъектов. Сочетание частных и государственных секторов при доминанте государства.

2. информативное ориентировано подходом. Создаются государственные платы социально-экономического развития, которые не являлись законами, а являлись ориентиром для инвестиций частного сектора.

3. индикативное планирование содержит обязательные задания для государства и государственных секторов, а для всех остальных рекомендательные.

4. индикативные представляют собой механизм координации деятельности государства и отдельных звеньев экономики.

В Российской Федерации есть закон «О государственном прогнозировании и программе социального развития».

Прогнозы бывают краткосрочные (до года); среднесрочные (от 3 до 5 лет); долгосрочные (от 5 лет).

Варианты прогноза -оптимистический, пессимистический, средний.

На основе прогнозов состоят планы:

1. баланс финансовых ресурсов. Система финансовых показателей, характеризующая важнейшие пропорции финансовых ресурсов.

2. перспективный финансовый план. Документ, который формируется вместе с бюджетом на основании среднесрочного прогноза социально-экономического развития. Он составляется на 3 года и ежегодно вносятся изменения.

3. план развития государственного (муниципального) сектора экономики.

4. долгосрочные целевые прогнозы.

5. сводный финансовый баланс государства. Составляется Минфином. Нужен для территориальных и государственных пропорций, для координации показателей всех звеньев, а так же для корректировки направлений финансовой политики.

6. баланс денежных доходов и расходов населения (Минфин, ЦБ, Мин. Эконом развитие). Нужен для планирования наличия денежного оборота, товарооборота, налогопоступления, кредитных ресурсов.

7. бюджет. Консолидированный бюджет используется для расчетов и анализов.

Для бюджетной системы бюджет имеет форму закона. Для муниципальных образований, не имеющих бюджетного утверждения смета. Для государственных предприятий так же составляется смета.

СМЕТА план, в котором отражается общая сумма поступлений от вышестоящих организаций, и подробно расшифрованы все статьи расходов.

Прогнозирование и планирование строятся на основании ежегодного послания. При Государственной Думе существует комитет «По бюджетным налогам, банкам и финансам». Комитет при совете Федерации «Комитет по бюджету финансовому валютно-кредитному регулированию».

При планировании и прогнозировании используют следующие методы:

1. расчетно-аналитические. План рассчитан на основании факта и умножение на поправочный коэффициент.

2. балансовый. Метод сопоставления ресурсов и потребностей (первичные расходы; вторичные источники).

3. нормативный. Заключен в том, что государство устанавливает некоторые параметры, т.е. связывает одни величины с другими.

2. монетарные (денежные). Нормы обязательных резервов валютного курса.

3. норматив распределения доходов по уровню бюджетной системы.

4. нормативы заработной платы и другое. Для бюджетной системы.

5. социальные нормативы (пособия).

6. нормативы обеспечения военнослужащих.

Государственные закупки являются важнейшими инструментами при планировании. Существует программа у государственных учреждений, есть смета. В смете заложены деньги. Конкурс на смету свыше 2000 MROT , затем кто выиграл, подписание контрактов и выполнение работ.

Кроме нормативов существуют:

1. экономико-математическое моделирование

2. метод экспертных оценок

3. методы социальных исследований

Финансовый механизм включает в себя:

1. финансовые методы, способы, рычаги (управление финансовыми ресурсами).

2. финансовые рычаги или стимулы (прибыль, доходы, льготы, проценты).

3. правовое обеспечение

4. информационное обеспечение. Информация, которая лежит в основной информации обеспечения.

2 вопрос. Финансовый контроль.

Под финансовым контролем понимаем деятельность, целями которой является установленная законность, достоверные финансовые операции, объективная оценка экономической эффективности хозяйственно-финансовой деятельности и выявление резервов.

Финансовый контроль является завершающей стадией, управление задачи которого:

1. обеспечение и соблюдение денежного законодательства в области финансов.

2. обеспечение своевременной полноты обязательств перед бюджетами.

3. установление достоверности финансовых операций.

4. обеспечение правильности ведения бухгалтерского учета и отчетности

5. оценка эффективной финансовой деятельности

- http://otvet.mail.ru/question/170978867

- http://studfiles.net/preview/6195786/page:2/

- http://poznayka.org/s40968t1.html

- http://lawbook.online/finansovoe-pravo-rossii-kniga/ponyatie-finansov.html

- http://5fan.ru/wievjob.php?id=65973