Понятие «земля» многозначно и употребляется во многих смыслах — как территория государства, планета, природный ресурс и др. С юридической точки зрения, земля представляет интерес в двух основных аспектах: экономическом и экологическом.

Экономическое значение земли состоит в том, что она является необходимым условием жизнедеятельности человека, вещественным фактором трудового процесса, главным средством производства в сельском и лесном хозяйстве, а также поверхностью, пространственно-территориальным базисом для размещения и развития всех отраслей экономики, городов и т. д.

Экологическое значение земли заключается в том, что она представляет собой основу существования и воспроизводства человеческого общества, главное звено биосферы планеты, осуществляющее связь между всеми компонентами окружающей природной среды — воздухом, водой, животным и растительным миром, в том числе между органической и неорганической материей. В этом смысле земля понимается как почва — поверхностный слой определенной толщины, обладающий естественным плодородием, то есть способностью обеспечивать существование и развитие живых организмов.

Таким образом, юридически земля может рассматриваться, с одной стороны, в качестве объекта различных прав — собственности, пользования, аренды и др., а с другой, — как объект правовой охраны окружающей природной среды.

Отношения по поводу земли, то есть в связи с ее рациональным использованием и охраной в целях воспроизводства плодородия почв, улучшения природной среды и защиты прав на землю граждан и организаций, называются земельными отношениями.

Правовое регулирование земельных отношений осуществляется Конституцией РФ (ст. 9, 36), Земельным кодексом РСФСР 1991 г . (с последующими изменениями и дополнениями) и другими нормативными актами, совокупность которых составляет земельное законодательство. Наиболее важными среди них являются: федеральные законы «О мелиорации земель» 1996 г ., «О государственном регулировании обеспечения плодородия земель сельскохозяйственного назначения» 1998 г ., Закон РФ «О плате за землю» 1991 г ., указы Президента РФ «О регулировании земельных отношений и развитии аграрной реформы в России» от 27 октября 1993 № 1767, «О приведении земельного законодательства в соответствие с Конституцией РФ» от 24 декабря 1993 № 2287, «О продаже земельных участков гражданам и юридическим лицам при приватизации государственных и муниципальных предприятий» от 14 июня 1992 № 631, Постановление Правительства РФ «Об утверждении Порядка купли-продажи гражданами РФ земельных участков» от 30 мая 1993 № 503 и др.

Осуществляемые в настоящее время реформы в земельно-аграрной сфере вызывают необходимость обновления земельного законодательства, в частности, предполагается принять новый Земельный кодекс Российской Федерации.

Нормы, регулирующие земельные отношения, содержатся также в нормативных актах, определяющих правовой режим других природных ресурсов (Лесном, Водном кодексах РФ, Законе РФ «О недрах» и др.), гражданском законодательстве, законодательстве о сельскохозяйственных кооперативах, крестьянских (фермерских) хозяйствах и др.

В эту широкую категорию входят такие ресурсы, как пахотные земли, леса, месторождения минералов и нефти, водные ресурсы и т. д.

Природные ресурсы делятся на практически неисчерпаемые и исчерпаемые, которые, в свою очередь, делятся на возобновляемые и невозобновляемые. Совокупность природных компонентов, оказывающих влияние на состояние здоровья человека и его хозяйственную активность, называется окружающей средой. Это — атмосферный воздух, вода, растительный и животный мир. Статистика окружающей среды является информационной базой для создания кадастров природных ресурсов (земельного, водного, лесного). Она необходима для осуществления экологического регулирования развития экономики. Именно в этой связи появляются экологические затраты и платежи. Без них невозможно проведение государством эффективной долгосрочной экономической политики.

В состав экологических затрат входят расходы государства и других субъектов хозяйственной деятельности, имеющие целевое природоохранное значение. Сюда входят как целевые инвестиции и текущие затраты на содержание и эксплуатацию природоохранных объектов, так и бюджетные расходы на содержание государственных структур, непосредственно занимающихся вопросами охраны природы. Экологические платежи представляют собой в основном выплаты различных агентств за выброс вредных веществ в окружающую среду, а также утилизацию отходов производства и потребления.

Капитал — это произведенные человеческим трудом средства производства (станки, машины, оборудование, фабрично-заводские и складские помещения, транспортные средства и т. д.), используемые в производстве и доставке товаров и услуг конечному потребителю.

Подробнее остановимся на характеристике капитала с позиции марксовой теории воспроизводства.

Капитал в стоимостной форме представляет собой накопленную прибавочную (добавочную) стоимость, используемую на накопление капитала.

Капитал в натуральной форме представляет собой созданные человеком средства производства.

Средства производства — это совокупность средств труда и предметов труда.

Средства труда — все то, с помощью чего создается товар (продукт) или услуга. В свою очередь, средства труда представляют собой совокупность: 1) орудий труда — станки, машины, оборудование или костно-мускульная система производства; 2) сосудистая система — трубы, цистерны, бочки и т. д. и 3) производственная инфраструктура, или общие условия, непосредственно не участвующие в процессе создания продукта, но без которых производство невозможно. Это информация, линии электропередач, дороги, здания и сооружения и т. д.

Предметы труда — все то, из чего непосредственно создается продукт — сырые материалы, или сырье: сталь, хлопок, зерно и т. д.

Итак, все произведенные средства производства: компьютеры, машины, оборудование, добытая нефть, сталь, здания, транспортные средства, используемые в производстве товаров и услуг и доставке их конечному потребителю, — это и есть реальный капитал.

Отметим два момента. Во-первых, инвестиционные товары, или средства производства, отличаются от потребительских товаров тем, что последние удовлетворяют потребности непосредственно, тогда как первые делают это косвенно, обеспечивая производство потребительских товаров. Во-вторых, «капитал» не подразумевает деньги. Деньги как таковые ничего не производят, следовательно, их нельзя считать экономическим ресурсом. Реальный капитал — инструменты, машины и другое производительное оборудование — это экономический ресурс; деньги, или финансовый капитал, ресурсом не являются.

Итак, экономические ресурсы — это все природные, людские и произведенные человеком капитальные блага, которые используются для производства и реализации товаров и услуг. Все они включает большой круг объектов: фабричные и сельскохозяйственные строения, всякого рода оборудование, инструменты, машины, используемые в производстве промышленных товаров и продуктов сельского хозяйства; разнообразные средства транспорта и связи; бесчисленные виды труда; наконец, последнее, но не менее важное — землю и всевозможные полезные ископаемые. Людям свойственны как биологические, так и социально обусловленные потребности. Чтобы удовлетворить эти потребности в пище, одежде, жилье и бесконечном множестве других товаров и услуг, необходимо использовать имеющиеся ресурсы: рабочую силу и предпринимательские способности, капитал — инструменты и машины, а также землю и природные богатства. Соединение ресурсов, осуществляемое в рамках определенных общественных производственных отношений, называется способом производства, или экономической системой. Эти четыре большие группы экономических ресурсов часто называются ФАКТОРАМИ производства. Все экономические ресурсы, или факторы производства, обладают одним общим коренным свойством: они РЕДКИ, или ограниченны.

Ресурсы часто называют факторами производства. Все они обладают одним общим признаком — они редки. Это важно понять, чтобы ответить на вопрос: почему одна страна процветает, а другая — нет. Сначала ответ прост: чем больше ресурсов, тем благоприятнее экономическое развитие. Но так ли это? Начнем с исходной позиции: каждая страна располагает определенными ресурсами. Но главное не в их количестве, а в качестве. Земля земле — рознь. Она может быть плодородной и неплодородной. Это, во-первых. А во-вторых, а может быть, это и есть главное, — насколько эффективно используются ресурсы. Например, в Японии нет природных (материальных) ресурсов. А она относится к высокоразвитым странам, таким как США, Германия, Франция и др. Возникает вопрос: за счет каких ресурсов развивается Япония? Ответ: за счет эффективного использования единственного своего ресурса — людского. Другой пример: Россия. Имеет много ресурсов, но экономически отстает от высокоразвитых стран.

Именно поэтому экономическая теория должна постоянно искать пути эффективного использования ограниченных производственных ресурсов, чтобы искоренить такие проблемы всемирного характера, как инфляция, безработица, бюджетные дефициты, бедность и неравенство, загрязнение окружающей среды и пр., с целью насыщения общества материальными потребностями.

Не нашли то, что искали? Воспользуйтесь поиском:

1.Земля как экономический ресурс.

Земля как экономический ресурс обладает рядом особенностей:

земля в отличие от других факторов производства имеет неограниченный срок службы и невоспроизводима;

земля – природный фактор, а не продукт человеческого труда;

земля недвижима, т.е. не поддается перемещению, свободному переводу из одной отрасли производства в другую;

земля, используемая в сельском хозяйстве, при рациональном использовании повышает свою производительность.

Благодаря указанным особенностям, собственник, владелец или пользователь земли получают определенные преимущества. В связи с этим в процессе землевладения и землепользования между участниками этого процесса возникают особые экономические отношения, порождающие особый доход и особую его экономическую форму – земельную ренту.

При рассмотрении нами теоретических вопросов спроса и предложения на экономические ресурсы в теме 14 было отмечено, что экономическая рента — доход собственника любого экономического ресурса сверх того, что необходимо для удержания фактора производства в данной сфере. Другими словами совокупный доход(TR) собственника ресурса складывается из двух частей: плата за непереход данного ресурса в другую сферу применения(трансфертное вознаграждение); экономическая рента.

В случае совершенно эластичного предложения вся сумма вы-

плат владельцу ресурса представляет собой трансфертное вознаграждение (Рис.1а), а экономическая рента R=0, напротив, при совершенно неэластичном предложении весь совокупный доход является экономической рентой(Рис.1б).

Рис.1а. Трансфертное вознаграждение. Рис.1б. Экономическая рента..

Чистаяэкономическая рента – экономическая рента, получаемая от совершенно немобильного ресурса, предложение которого отличается абсолютной неэластичностью. 2. Особенности предложения и спроса на землю.

Уникальность земли как фактора производства – в его ограниченности, недвижимости, неперемещаемости, а ее предложение отличается абсолютной неэластичностью по цене, т.е. даже в условиях значительного роста цен предложение земли остается фиксированным (Рис.2). Следовательно, собственник земли получает доход в форме земельной ренты(RL), которая является разновидностьючистой экономической ренты.

RL( рента за 1год)

SL

SL  0 Q*L Q ( площадь в га)

0 Q*L Q ( площадь в га)

Рис.2. График предложения земли.

Фиксированное предложение земли означает, что цена на землю(земельная рента, получаемая собственником земли за эксплуатацию данного ресурса в течение одного года) определяется спросом(DL)на нее. Поскольку земля используется как в сельскохозяйственной, так и в несельскохозяйственной сфере, то существует два вида спроса на землю: DLсх – сельскохозяйственный спрос; DLнсх – несельскохозяйственный спрос. Совокупный спрос на землю –DL.

DL = DLсх + DLнсх .

На рисунке 3 все кривые спроса на землю имеют отрицательный наклон в силу действия закона убывающей отдачи(производительности) земли, но разную эластичность: DLнсх — более эластичен, поскольку даже незначительное снижение цены вызывает заметный рост спроса на землю ( для жилищного строительства, офисов, автомобильных дорог, объектов инфраструктуры, промышленных предприятий и т.д.).

DLсх – по своей природе является производным от спроса на продовольствие. Как известно, спрос на продовольственные товары – неэластичный, что определяет и неэластичный характер спроса на сельскохозяйственные земли.  R

R

DLнсх

DLнсх

DL

DLсх

0 QL(га)

Рис.3. График спроса на землю.

Кроме того, DLсх зависит от плодородия различных участков земли и от их местоположения. Следует особо отметить, что в каждый данный момент времени лучших и средних по плодородию и местоположению сельскохозяйственных земель недостаточно для удовлетворения спроса на продовольствие и продукты питания. Поэтому возникает необходимость привлекать относительно худшие по плодородию и местоположению земли. Следовательно, в каждый данный момент времени для удовлетворения спроса на продовольствие необходимо включать в эксплуатацию лучшие, средние и худшие участки земли. Указанная дифференциация земель лежит в основе существования дифференциальной земельной ренты.

Эксплуатация лучших и средних земель обеспечивает более высокую продуктивность и меньшие издержки, приходящиеся на каждую единицу произведенного продовольствия. В результате реализации продукции произведенной на указанных участках с меньшими издержками образуется некий добавочный доход, называемый дифференциальным(разностным)доходом. Этот доход при передаче его собственнику земли принимает форму дифференциальной земельной рентой. Невоспроизводимость(редкость) лучших земель и их немобильность объективно формируют особый тип монополии – монополию на землю как объект хозяйства. Этой монополией обладают те, кто ведет хозяйство на лучших и средних землях. Указанная монополия – причина дифференциального дохода, который получает землепользователь данных земель. Этот доход превращается в дифференциальную ренту при условии его передачи землевладельцу.

На рисунке 4 представлена модель взаимодействия спроса и предложения земли с учетом трех типов земель: лучших(DL1), средних (DL2) и худших (DL3).  R

R

SL

SL  R1A

R1A  MRP1=DL1 R2B

MRP1=DL1 R2B

MRP2 = DL2  C 0 QL(га)

C 0 QL(га)

MRP3 = DL3

Рис.4. Равновесие на рынке земли.

Дифференциальная рента за лучшую землю(R1) выше, чем за среднюю (R2), а

за среднюю – выше чем за худшую(0). Следовательно, дифференциальную ренту получают только владельцы лучших и средних земель. Владельцы худших земель получают абсолютную ренту, которая представляет собой ту часть дохода предпринимателя- землепользователя, которую он передает в виде арендной платы собственнику любой земли.

Земельный вопрос извечная проблема всех народов. История России всегда была насыщена земельной проблематикой. Реальные результаты реформ, как и наиболее объективные их оценки, появляются не сразу, а спустя некоторый промежуток времени. Отсюда проистекает вся их трудность для понимания в период, когда реформы только разворачиваются, только набирают темпы. Между тем исторический опыт представляет собой ценнейший источник информации на примере конкретных аналогичных преобразований. Если речь идет о реформаторской деятельности, то можно с уверенностью сказать, что на основе этих примеров есть возможность в какой-то степени приблизиться к пониманию современных реформ, а в определенных случаях и предсказать, спрогнозировать принципиальные направления их развития в будущем.

Целью данной работы является рассмотрение земельно-правовых отношений в России, начиная с писцовых межеваний до возврата права частной собственности на землю в наше время.

Объектом исследования в данном случае являются земельные реформы в РФ, а предметом служат особенности, свойства и основные процессы всех земельных реформ, начиная с времён правления Ивана IV и до разработки Земельного кодекса Российской Федерации.

Основные задачи — это рассмотрение особенностей писцовых и Генеральных межеваний, земельной реформы 1861г., 1906-1907гг., истории развития земельного законодательства 1917-1990гг. и становление современной земельной реформы.

Земля как категория микроэкономики

Понятие земли

В экономической теории понятие «земля» охватывает все природные ресурсы: почвенный покров, животных, леса, месторождения полезных ископаемых, водные ресурсы, благоприятные климатические условия и т. д. Природные ресурсы — элементы природы, используемые в хозяйстве, являющиеся средствами существования человеческого общества. Различают исчерпаемые и неисчерпаемые природные ресурсы. Исчерпаемые природные ресурсы — ресурсы, потребность в которых со стороны общественного производства значительно превышает их объемы и скорость естественного восстановления. Неисчерпаемые природные ресурсы — ресурсы, которые потенциально способны существовать на Земле вечно. К таким ресурсам относят климатические и водные ресурсы Лемешевский И. М. Микроэкономика (экономическая теория ч. 2.) Учебное пособие для вузов. — Мн.: ФУАИнформ, 2003. — 720с. С. 619-657.

Таким образом, термин «земля» употребляется в широком смысле. Однако чаще всего, говоря о земле, в первую очередь имеют в виду ее использование в сельском хозяйстве. В данном разделе для простоты анализа под «землей» будем понимать определенные площади поверхности суши с различными ландшафтами, почвами, климатическими условиями и рядом других свойств.

Земельные отношения определяются как начало всей системы экономических отношений, ибо земля — базис, материальное благо, удовлетворяющее потребности человека во всех сферах его жизнедеятельности. Она — великий дар природы как вода и воздух. Однако данность земли природой не означает, что ее можно отнести к неэкономическим благам. Иначе, с экономической точки зрения, человек может получить в любой момент нужное ему количество земельных ресурсов. Земля с выделением человека из природного мира и переходом его к земельным отношениям превратилась в экономическую категорию, которая способна удовлетворять потребности человека и приносить ему некоторую прибыль в зависимости от использования земельного участка. Следовательно, соотношение между потребностью и доступным для распоряжения количеством благ делает их экономическими или неэкономическими: земельные ресурсы ограничены и являются экономическим благом Нечаев В., Барсукова Г., Кравченко Н., Юрченко К. Земельные реформы: история и современность // Экономика сельского хозяйства России. 2011 г. № 5..

Рынок земли — сфера товарного оборота земельных угодий, которые можно использовать либо для земледелия, либо для строительства зданий, сооружений, объектов инфраструктуры. Следует иметь в виду, что под земельным рынком понимается оборот земли, включающий как непосредственную ее куплю-продажу, так и иные сделки с землей (аренда земельных участков).

Земля, как экономический ресурс, обладает рядом особенностей. Во-первых, земля не имеет издержек производства. Земля имеется в наличии как природный объект. Это бесплатный и невоспроизводимый дар природы. Во-вторых, ограниченность земли. Все прочие экономические ресурсы (труд и капитал) также ограничены, но их можно накопить или воспроизвести. Изменить размеры земельных угодий человечество не в состоянии Микроэкономика: учеб. пособие / А.В. Бондарь, В. А. Воробьев, Н. Н. Сухарева; под ред. А. В. Бондаря, В. А. Воробьева. — Минск: БГЭУ, 2007. С. 264—283..

На рынке земли действует тот же, что и на всех прочих рынках, механизм спроса и предложения. Необходимо определить некоторые экономические категории, без понимания которых изучение данного факторного рынка было бы затруднительно. Необходимо четко различать понятия аренды и ренты, землевладения и землепользования. Субъектами экономических отношений на рынке земли выступают два типа собственников — полный собственник и собственник по пользованию. Полный собственник (землевладелец) обладает всеми правами собственности на земельный участок и определяет его дальнейшее использование. После заключения сделки по аренде определяется конкретный пользователь земли — землепользователь. Землевладение — владение землей на правах собственности и отдача ее в пользование предпринимателям. Землепользование — пользование землей в установленном законом порядке. Землевладелец может сам заниматься производительным использованием земли, тогда землевладелец и землепользователь едины в одном лице. Пользователь же земли не обязательно является ее собственником Экономика. Университетский курс: учеб. пособие / Под ред. П. С. Лемещенко, С.В. Лукина. — Мн. Книжный дом, 2007. С. 267—274.

Особенностью механизма ценообразования на рынке земли является необходимость различать земельный участок как таковой и производственную функцию земли. У землевладельца существует три варианта использования своей собственности: земельный участок можно продать, выручив за него соответствующую цену; на данном участке можно вести хозяйственную деятельность, получая при этом регулярный доход в виде прибыли; земля может быть сдана в аренду, что принесет ее владельцу регулярный доход в виде ренты Плотников В. Аграрная реформа в России: столыпинский опыт и современные проблемы фермерства / В. Плотников // АПК: экономика, управление. — 2010. — N 12. — С. 3-10..

Земля, как экономический ресурс

В экономической теории принято различать широкую и узкую трактовку фактора «земля». В узком смысле под землей понимаются собственно земельные угодья. В широком смысле земля означает все используемые в производственном процессе естественные ресурсы. Природные ресурсы – совокупность природных условий, которые могут быть использованы в процессе создания товаров, услуг, духовных ценностей.

Природные ресурсы подразделяются на реальные, т.е. разведанные и используемые, и потенциальные, т.е. прогнозируемые, но точно не установленные. Классифицируя природные ресурсы по другому признаку, можно подразделить их на возобновляемые и невозобновляемые. Возобновляемые – ресурсы, которые по мере расходования воспроизводятся под действием природных процессов или сознательных усилий человека (солнечная энергия, круговорот воды в природе). Невозобновляемые природные ресурсы – ресурсы, которые после полного их исчерпания восстановить невозможно (полезные ископаемые).

Рынки невозобновляемых и рынки возобновляемых ресурсов имеют значительные различия. Если экономический механизм функционирования первых из них связан, главным образом, с ограниченностью запасов любого невозобновляемого ресурса, то для вторых центральную роль играют рентные отношения, складывающиеся в процессе долговременного использования возобновляемого ресурса.

Особенности рынка невозобновляемых ресурсов:

1) ограниченный запас любого из таких ресурсов;

2) необходимость учета фактора времени – владелец невозобновляемого ресурса сравнивает доходность двух альтернативных вариантов их использования:

а) немедленная продажа по текущим ценам с последующим инвестированием полученной суммы и получением в результате этого дополнительного дохода;

б) продажа через некоторое время по более высокой цене.

3) встроенный механизм консервации: чем меньше оставшиеся запасы ресурса, тем меньше его приток на рынок, потому что ожидание более высоких цен ориентирует их владельцев не на немедленную продажу, а на консервацию.

4) контртенденции – безотлагательная реализация ресурсов вне экономического смысла, в следствие:

а) отсутствия информации о реальных запасах;

б) стремлении экономически неразвитых, но ресурсных стран немедленно реализовать свое богатство;

в) снижении экономической выгоды вследствие снижения цены на товары субституты (заменители);

г) воздействие научно-технического прогресса и изобретение принципиально новых видов под воздействием НТП;

д) неожиданное изменение спроса и неконтролируемые колебания цен.

Рынок возобновляемых ресурсов

Сердцевиной экономической теории рынка возобновляемых ресурсов является теория рынка земли в узком смысле. Привлечение земли в качестве фактора производства вызывает к жизни категорию земельной ренты, т.е. своеобразной платы за этот ресурс (для арендатора) и одновременно особым видом дохода для землевладельца.

Земельная рента представлена двумя основными формами: дифференциальной рентой и чистой (абсолютной) рентой.

Известно, что земельные угодья сильно различаются по качеству и по местоположению. Одновременно следует иметь в виду, что земельный фонд ограничен, т.е. как земли вообще, так и земельных участков определенного качества имеется строго определенное количество.

Разумеется, хозяйства, работающие на лучших и средних землях, находятся в выигрышном положении по сравнению с хозяйствами на худших участках, поскольку их издержки ниже. Это дает им возможность получать дополнительный доход, названный дифференциальной рентой I. Наиболее типичными причинами образования дифференциальной ренты I являются преимущества, которые имеет земельный участок по плодородию или по местоположению. Экономическая прибыль, получаемая на всех участках, по качеству земли превосходящих предельные, называется дифференциальной рентой.

Кроме понятия естественного плодородия земли существует понятие экономического плодородия. Экономическое плодородие земли связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Степень интенсивности производства в хозяйствах разная. Последовательные дополнительные вложения средств реализуются с различной эффективностью. Хозяйства, эффективно использующие капитальные вложения и ведущие интенсивное производство, получают дополнительный доход, называемый дифференциальной рентой II.

В рыночной экономике не существует «ничьей» земли. При этом ни один, даже самый худший, участок земли не будет отдан его хозяином в аренду бесплатно. Эта проблема решается с помощью чистой (абсолютной) ренты, получаемой со всех земель без исключения, в том числе и с худших. Чистая рента (в литературе классической школы, в том числе марксистской,— абсолютная рента) является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности. Иными словами, чистая рента представляет собой своеобразный налог, которым землевладельцы при посредстве арендаторов облагают все общество, пользуясь тем, что земля как фактор производства чрезвычайно немобильна.

Другими словами, чистая рента представляет собой экономический механизм, обеспечивающий рачительное отношение к ограниченному природному ресурсу — земле.

Распределение земельной ренты между субъектами аграрного производства зависит от типа ренты.

Дифференциальная рента I практически в полном объеме попадает землевладельцу, поскольку он устанавливает арендную плату на уровне, учитывающем качество участков. В дальнейшем некоторую ее часть землевладелец уплачивает в виде налога в бюджет.

Дифференциальная рента II является результатом производственных усилий арендатора и полностью присваивается им за вычетом подоходного налога. Во всяком случае, так обстоит дело до завершения срока арендного договора. После же его окончания дифференциальная рента II начинает полностью или частично присваиваться землевладельцем. Дело в том, что достигнутые с помощью усилий арендатора улучшения земли обычно становятся неотделимыми от нее. Скажем, проложенные внутри хозяйства дороги или мелиоративные сооружения арендатор, покидая участок, не может взять с собой. Это обстоятельство резко усиливает позиции землевладельца при перезаключении договора аренды на новый срок.

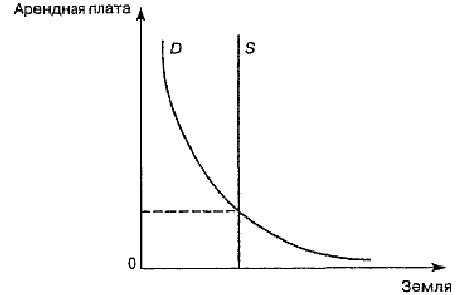

Чистая рента присваивается землевладельцем в форме арендной платы. Арендной платой называется вознаграждение за пользование землей, выплачиваемое арендатором землевладельцу, иными словами, плата за уступку землевладельцем арендатору части из пучка прав собственности на землю. Предложение участков землевладельцами и спрос на них арендаторов можно наглядно представить графически (рис. 27).

Предложение земли абсолютно неэластично и поэтому изображено на графике вертикальной линией. Спрос на землю представлен опускающейся кривой, поскольку он диктуется величиной предельного продукта в денежной форме, который арендатор может получить в результате использования фактора «земля» в своем производстве. Пересечение обеих кривых устанавливает уровень равновесной арендной платы.

Рис. 27. Равновесие на рынке аренды земли

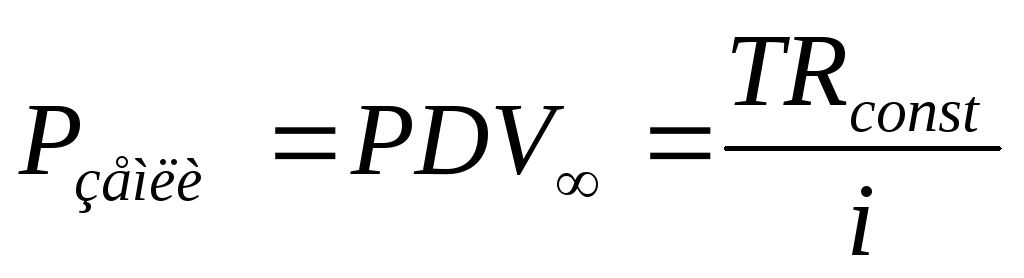

На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность. Продажная цена земельного участка непосредственно связано с приносимой им арендной платой, поскольку отчуждая землю, ее владелец желает получить суммарную дисконтированную величину всех будущих арендных платежей.

, где TRconst – величина годовой арендной платы, i – ставка процента.

, где TRconst – величина годовой арендной платы, i – ставка процента.

Другими словами, цена земли определяется двумя факторами: цена земли прямо пропорциональна ее арендной плате и обратно пропорциональна норме ссудного процента. Покупатель и продавец земли всегда сопоставляют арендную плату со ссудным процентом, который можно было бы получить, поместив деньги в банк. Таким образом, рыночная цена земли есть капитализированная арендная плата, т.е. сегодняшняя дисконтированная стоимость всех ожидаемых в будущем арендных платежей.

ЗЕМЛЯ КАК ОБЪЕКТ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Читайте также:

- B)Дистантные ощущения – отражают качества объектов, находящихся на некотором расстоянии от органов чувств (зрение и слух). К качествам зрительных ощущений относят яркость и цвет.

- COM-объекты

- Cвойства разностных отношений.

- I Социология общественного мнения. Предмет и объект.

- I. Объекты и субъекты местного самоуправления

- I. Понимание отношений индивида и общества

- I. Развитие капиталистических отношений в России на рубеже XIX-XХвв.

- III. Внутренняя структура политического процесса с позиций отношений субъект объект, или субъект – субъект, изучался поведенческим подходом.

- III. Объекты и субъекты экологических правоотношений.

- III. Система международных отношений в сер. XVII — 60-х гг. XIX вв.

- III. Экологические требования к технико-экономическому обоснованию проектирования объектов

- Object Services — объектные сервисы

Оценивая землю как объект социально-экономических и прежде всего земельных отношений, следует учитывать, что она выступает в трех основных качествах: земля как объект недвижимою имущества, как товар и как объект хозяйственной деятельности. В большинстве стран земля относится к категории недвижимости, но не сама по себе, а в виде конкретных земельных участков.

В России под земельным участком понимается часть поверхности земли (включая поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке уполномоченным государственным органом, а также все, что находится над и под поверхностью земельного участка, если иное не предусмотрено Федеральным законом о недрах, об использовании воздушного пространства и другими федеральными законами.

Во всех случаях земельный участок как объект недвижимого имущества должен иметь:

собственника (владельца, пользователя); четко определенные границы, местоположение, площадь; регистрацию в реестре недвижимого имущества (земли); оговоренные законом и зарегистрированные условия землепользования (целевое назначение, сервитуты, режим использования и охраны, экологические, санитарные и иные ограничения).

Согласно законам большинства государств, в том числе и России, лица, имеющие в собственности земельный участок, вправе его продать, подарить, передать по наследству, отдать в залог, сдать в аренду, обменять, внести в уставный капитал предприятий, банков и т.п., то есть имеют право распоряжаться им по своему усмотрению как недвижимым имуществом. Это право приводит к возникновению земельного оборота – осуществляемого в установленном законом порядке процесса передачи (изменения) прав на земельные участки как объекты недвижимого имущества. Развитый земельный оборот предполагает наличие земельного рынка.

Земельный рынок – это специфическая сфера товарного обращения, в которой формируются спрос и предложение на землю как на объект недвижимости, а земельные участки являются объектом гражданско-правовых сделок, в том числе по их купле-продаже.

В соответствии со ст. 130 ГК РФ к недвижимым вещам (недвижимому имуществу, недвижимости) относятся «земельные участки, участки недр, обособленные водные объекты и всё, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения».

Анализируя роль земли с социально-экономических позиций, можно выделить следующие её особенности:

1. Земля – самый надежный объект вложений в недвижимость. С течением времени при рациональном использовании она не изнашивается, как другие объекты недвижимости; напротив, её цена, как правило, постоянно возрастает.

2. Земля – базовый элемент имущественных отношений, главная составляющая рынка недвижимости.

Поскольку земля является пространственным базисом для размещения всех других объектов недвижимости, которые с ней прочно связаны, имущественный оборот (купля-продажа, залог и т.п.) зданий, сооружений, обособленных водных объектов, лесов, многолетних насаждений практически невозможен без проведения соответствующих операций с земельными участками, на которых эти объекты расположены.

3. Земля – объект всеобщих земельно-имущественных интересов и сквозной фактор воспроизводства.

В стадии производства земля через свои ценовые параметры входит в затратную составляющую, определяя величину общественно необходимых и индивидуальных издержек. Изъятие земельной ренты через механизм земельных платежей (налога, аренды) включает земельный фактор в сферу распределения. Пространственные (территориальные) и производительные свойства земельных участков оказывают влияние на направление, интенсивность и скорость движения созданного продукта, что определяет участие данного фактора в сфере обращения и потребления. Таким образом, земля входит во все составляющие части воспроизводственного процесса (производство, распределение, обмен, потребление) и представляет всеобщий экономически интерес.

4. Земля — один из основных факторов интенсификации инвестиционных процессов в условиях рыночной экономики. Она обладает способностью не только генерировать доход в сфере производства за счёт роста плодородия и других производительных свойств, но и наращивать цену в сфере товарного обращения. Поэтому земля является надежной и эффективной сферой вложения и оборота капитала.

5. Земля – особый объект имущественных отношении и специфический вид товара. Земельный участок, как и любой объект недвижимости, нельзя «физически изъять» и перенести в другое место, использовать и амортизировать без остатка, переработать и растворить в другом виде продукции (товара). В связи с этим необходимо обеспечить должный контроль за использованием земли. Особенности земли как главного средства производства, её пространственная ограниченность и незаменимость предполагают:

формирование земельной собственности (определение границ местоположения, площади, ограничений в использовании, обременении земельных участков);

осуществление юридически грамотных, технически грамотных и экономически эффективных мер по перераспределению земельной собственности, разделению и объединению земель, ликвидации недостатков в их использовании;

создание специальных земельных фондов для поддержки земельного оборота (продажа земельных участков государственными и муниципальными органами власти и управления, организация конкурсов и аукционов и т.п.);

организацию действенного контроля за использованием земли, проведением земельно-имущественных операций, земельным товарооборотом;

реализацию системы мер по предотвращению незаконного оборота земли, её деградации в процессе хозяйственного использования.

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЗЕМЛЕУСТРОЙСТВА И ЗЕМЕЛЬНОГО КАДАСТРА

Дата добавления: 2014-01-20 ; Просмотров: 3594 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Земля как объект экономической оценки

Понятие земельного участка как части поверхности, которая имеет фиксированную границу, отражаемая в государственном земельном кадастре. Характеристика составляющих правового режима: целевое назначение, форма собственности, разрешенное использование.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 08.10.2014 |

| Размер файла | 30,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

1. Земля как объект экономической оценки

1.1 Категории земель

1.2 Виды форм собственности

1.3 Кадастровая и единичная оценка земли

2. Методы оценки стоимости земельных участков

2.1 Доходный подход оценки земли

2.1.1 Метод капитализации доходов

2.1.2 Метод остатка

2.1.3 Метод предполагаемого использования

2.2 Сравнительный подход

2.3 Затратный подход

Список использованной литературы

земельный государственный кадастр

1. Земля как объект экономической оценки

Неотъемлемым элементом любого объекта бизнеса, его природным базисом выступает земельный участок. Земельный участок — часть поверхности, которая имеет фиксированную границу, площадь, местоположение, правовой режим и другие характеристики, отражаемые в государственном земельном кадастре и в документах государственной регистрации прав на землю.

Особенность земельного участка как составной части имущественного комплекса предприятия состоит в том, что выгоды от использования земельного участка реализуются на протяжении неограниченного времени, в то время как другие активы предприятия имеют определенный срок службы. Кроме того, специфика экономической оценки земельного участка обусловлена учетом в процессе эксплуатации его многообразной роли как природного ресурса, основы среды проживания населения и объекта бизнеса.

Необходимо также подчеркнуть роль государства, земельная политика которого должна быть направлена на рациональное использование и охрану участка, воспроизводство и повышение плодородия почв, сохранение и улучшение благоприятной для жизни и здоровья людей окружающей природной среды, особенно в городах, способствуя тем самым принятию научно обоснованных решений в области землепользования и градостроительства.

В современных условиях России земля является одним из наиболее сложных объектов экономической оценки в составе имущественного комплекса предприятия, что обусловлено следующими причинами:

* спецификой данного объекта;

* неразработанностью нормативно-правовой базы;

* неразвитостью земельного рынка в стране.

Как показала практика предыдущих десятилетий, отсутствие рыночной оценки стоимости земли порождает неэффективное землепользование в сельском и лесном хозяйствах, а также нерациональную модель городского развития, прежде всего размещение в центральной части городов промышленных зон, а также экологически вредных предприятий.

Оценка земельного участка начинается с установления оцениваемых прав и определения правового режима. Правовой режим земельного участка включает:

1.1 Категории земель

Под целевым назначением земель понимаются установленные законодательством порядок, условия, предел эксплуатации земель для конкретных целей в соответствии с категориями земель. Весь земельный фонд РФ разделен на семь категорий: земли поселений; сельскохозяйственного назначения; земли промышленности, энергетики, транспорта, связи, обороны и иного специального назначения; земли особо охраняемых территорий и объектов; лесного фонда; водного фонда; земли запаса.

К землям промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, обороны, безопасности и иного специального назначения относятся земли, которые расположены за чертой поселений и отведены в установленном порядке соответствующим предприятиям, учреждениям и организациям для выполнения ими хозяйственной деятельности (производства, строительства, транспортировки и т.п.).

Земли сельскохозяйственного назначения образуют территории, используемые сельскохозяйственными предприятиями и организациями для нужд сельскохозяйственного производства. В их составе выделяются сельскохозяйственные угодья и земли, занятые лесополосами, внутрихозяйственными дорогами, коммуникациями, лесами, болотами, зданиями и сооружениями, необходимыми для функционирования сельского хозяйства.

Категория земель устанавливается на основе их зонирования, которое осуществляется в соответствии с планами развития территорий. Общие принципы и порядок проведения зонирования земель устанавливаются федеральными законами.

1.2 Виды форм собственности

Форма собственности многообразна. Согласно Конституции РФ (ст. 9) земля и другие природные ресурсы могут находиться в государственной, муниципальной, частной и иных формах собственности.

Государственной собственностью являются земли, не находящиеся в собственности граждан, юридических лиц или муниципальных образований. Разграничение государственной собственности на землю на федеральную собственность, собственность субъектов РФ и собственность муниципальных образований предусмотрено в Федеральном законе «О разграничении государственной собственности на землю» от 17 июля 2001 г. №101-ФЗ.

В муниципальной собственности находятся все земли в пределах черты поселений, за исключением земель, находящихся в государственной собственности и переданных в частную собственность. Предприятия (юридические лица) в настоящее время имеют земельные участки на праве частной собственности, постоянного (бессрочного) пользования, срочного пользования и аренды.

Право частной собственности предприятий на земельные участки включает право владеть, пользоваться и распоряжаться ими с соблюдением обременении и иных условий, установленных законом и договорами. Иностранные граждане, лица без гражданства и иностранные юридические лица не могут обладать на праве собственности земельными участками, находящимися на приграничных территориях и на иных особо установленных территориях РФ (ст. 15 Земельного кодекса РФ).

Право частной собственности юридических лиц на земельные участки возникает в результате приватизации государственных или муниципальных земель, купли-продажи, обмена, иных сделок с землей, а также в результате внесения участка в уставный (паевой) капитал юридического лица. Гражданский оборот земельных участков под приватизированными предприятиями регулируется: Земельным кодексом РФ, Федеральными законами «О введении в действие Земельного кодекса Российской Федерации» от 25 октября 2001 г. № 137-ФЗ (с посл. изм. и доп.) и «Об обороте земель сельскохозяйственного назначения» от 24 июля 2002 г. № 101-ФЗ (с посл. изм. и доп.). При этом собственник вправе использовать застроенный земельный участок вместе с расположенными на нем зданиями и сооружениями теми способами и в тех целях, которые не запрещены в пределах данной функциональной зоны населенного пункта.

Нахождение земельного участка в гражданском обороте является основанием для определения рыночной, инвестиционной или специальной стоимости земельного участка.

Наряду с правом частной собственности на рынке земли необходимо различать и другие вещные права на нее, в частности право постоянного (бессрочного) пользования земельным участком, право аренды, ограничения и сервитуты. Право постоянного (бессрочного) пользования земельным участком предполагает владение и пользование участком, находящимся в государственной или муниципальной собственности, без установленного срока. В постоянное (бессрочное) пользование земельные участки предоставляются государственным и муниципальным учреждениям, федеральным казенным предприятиям, а также органам государственной власти и органам местного самоуправления. Не допускается внесение права постоянного (бессрочного) пользования земельными участками в уставные (складочные) капиталы коммерческих организаций.

При продаже земельных участков, находящихся в государственной или муниципальной собственности, собственникам расположенных на них зданий или сооружений устанавливается следующая цена земли в поселениях с численностью населения:

· свыше 3 млн человек — в размере от 5 до 30 ставок земельного налога;

· от 500 тыс. до 3 млн человек — от 5 до 17 ставок;

· до 500 тыс. человек, а также за пределами черты поселений — от 3 до 10 ставок земельного налога (Закон «О введении в действие Земельного кодекса Российской Федерации», 2001 г.).

Право аренды земельного участка означает срочное пользование им за плату на условиях договора аренды. Собственник земельного участка может предоставить арендатору по договору право ограниченного распоряжения участком — безвозмездного срочного пользования, субаренды, залога. Оценочная стоимость права долгосрочной или краткосрочной аренды может определяться путем капитализации дохода арендатора от земельного участка, учитывающего местоположение участка и вид деятельности на нем.

Разрешенное использование земельного участка представляет собой эксплуатацию земельного участка с учетом его целевого назначения, имеющихся ограничений (обременении) и сервитутов. Земельный участок, предоставленный из государственных и муниципальных земель или приобретенный по другим основаниям, может быть обременен определенными обязательствами:

· запретом на изменение целевого назначения земельного участка;

· запрещением способов использования земельного участка, которые ведут к ухудшению окружающей природной среды, деградации земли и снижению плодородия почв;

· требованиями к плотности, высоте и глубине застройки в соответствии с градостроительной документацией и строительными нормами и правилами;

— запретом на размещение социально-культурных, коммунально-бытовых, промышленных и иных зданий, строений и сооружений в пределах соответствующей зоны или земельного участка;

— запретом на продажу, сдачу в аренду или субаренду;

— запретом на изменение внешнего вида недвижимости;

— условием начать и завершить застройку в течение установленных сроков;

— иными требованиями, установленными федеральными законами, законами и иными нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

Разрешенное использование земельных участков определяется органами исполнительной власти субъектов РФ и органами местного самоуправления при зонировании земель, а также при предоставлении конкретных земельных участков и указывается в следующих документах:

— в постановлениях органов исполнительной власти в решениях органов мес-тного самоуправления о предоставлении земельных участков или об установлении особых правовых режимов использования земель;

— в свидетельствах, договорах и иных документах, удостоверяющих права на землю;

· в документах государственного земельного кадастра;

· в документах государственной регистрации.

Сервитут на земельный участок означает право ограниченного пользования одним или несколькими соседними земельными участками. Нормы, регулирующие отношения по поводу сервитута, содержатся в ст. 274—277 Гражданского кодекса РФ и в ст. 23 Земельного кодекса РФ. Сервитуты могут устанавливаться по соглашению между собственниками земельных участков или решением суда. Они подлежат регистрации в порядке, установленном для регистрации прав на недвижимое имущество.

1.3 Кадастровая и единичная оценка земли

Оценка земли подразделяется на массовую кадастровую оценку земельных участков и рыночную оценку единичного земельного участка.

Цель кадастровой оценки — одновременное определение кадастровой стоимости всех земельных участков в границах административно-территориальных образований (областей, районов, городов, поселков и т.п.) по оценочным зонам. В соответствии с Постановлением Правительства РФ «О государственной кадастровой оценке земель» от 25 августа 1999 г. № 945 Государственному комитету по земельной политике РФ поручено провести государственную кадастровую оценку всех категорий земель на территории России для целей налогообложения и иных целей, установленных законодательством. Государственная кадастровая оценка земель основывается на классификации земель по целевому назначению и виду функционального использования и проводится по единой методике в целях обеспечения сопоставимости результатов оценки на всей территории РФ. Правилами проведения государственной кадастровой оценки земель, утвержденными Постановлением Правительства РФ «Об утверждении правил проведения государственной кадастровой оценки земель» от 8 апреля 2000 г. № 316, предусматривается привлечение к указанным работам лиц, имеющих лицензию на осуществление оценочной деятельности.

Цель единичной оценки — определение рыночной специальной стоимости единичного земельного участка на дату оценки независимыми оценщиками согласно принятым стандартам и методам оценки.

Кадастровая и единичная оценки земли проводятся на основе комплексного применения трех подходов: доходного, сравнительного и затратного (техника остатка для земли). Итоговая величина оценочной стоимости земельного участка выводится исходя из результатов, полученных при различных подходах. При сравнении этих результатов предпочтение целесообразно отдавать оценкам, базирующимся на более полной и достоверной информации.

2. Методы оценки стоимости земельных участков

2.1 Доходный подход оценки земли

Доходный подход к оценке земельных участков объектов бизнеса охватывает методы, позволяющие получить оценку стоимости земли исходя из ожидаемых потенциальным покупателем доходов. В основе доходного подхода лежат три принципа: принцип ожидания, принцип наиболее эффективного использования и принцип замещения. Типичный инвестор или предприниматель приобретает земельный участок в ожидании получения будущих денежных доходов или других выгод. При этом стоимость земельного участка может быть определена с учетом доходности земли и объекта бизнеса в целом, т.е. способности приносить доход в будущем на протяжении всего срока эксплуатации. Рыночная стоимость земельного участка представляет собой сумму приведенных к дате оценки ожидаемых будущих рентных доходов, части дохода от объекта бизнеса или других выгод.

Доходный подход при оценке земель участков включает три метода: метод капитализации доходов (земельной ренты), метод остатка и метод предполагаемого использования.

2.1.1 Метод капитализации доходов

Метод капитализации доходов основан на определении дохода от владения земельным участком и делением его на ставку капитализации или для сельскохозяйственных земель — умножением на срок капитализации. При этом под сроком капитализации понимают период, необходимый для окупаемости или воспроизводства земледельческого капитала.

Техника расчетов с помощью доходного подхода сложна, поскольку доходы распределены во времени и могут существенно изменяться, а ставка капитализации зависит от состояния экономики и особенно ее финансовой системы, правового регулирования земельного рынка. Использование доходного подхода требует проведения широких экономических и рыночных исследований для определения значений ставки капитализации, а также знания основ финансовой математики.

К ограничениям в использовании метода капитализации относятся неравномерность получаемых доходов, нестабильность цен, большой разброс продажных цен и доходов среди аналогичных земельных участков на рынке. Использование метода капитализации доходов целесообразно при оценке земельных участков, приносящих постоянный, или равномерно изменяющийся доход.

Расчеты стоимости земли методом капитализации доходов основаны на использовании следующей формулы:

Стоимость земли = Доход / Ставка капитализации

При использовании данного метода необходимо определить величину дохода и ставку капитализации. В зависимости от целевого назначения земельного участка в качестве дохода могут выступать:

— рента для оценки земель сельскохозяйственных и лесозаготовительных предприятий;

— часть дохода от объекта бизнеса, приходящаяся на земельный участок;

— арендная плата для оценки земель поселений, предоставляемых под промышленную застройку;

— доход от прироста стоимости земельного участка, получаемый при его продаже в будущем или при его залоге под ипотечный кредит.

Сложной проблемой при доходном подходе является определение ставки капитализации.

Метод капитализации земельной арендной платы особенно удобен, когда земельные участки сдаются предприятиям в долгосрочную аренду отдельно от зданий и сооружений. В российских городах органы местного управления утверждают сейчас базовые ставки арендной платы за землю, находящуюся в муниципальной собственности, которые дифференцируются по территориально-экономическим зонам, а также два вида коэффициентов: деятельности арендатора, коммерческой ценности месторасположения земельного участка. Исходя из этих данных, годовая арендная плата может быть рассчитана по следующей формуле:

где Аб — базовая ставка арендной платы за один квадратный метр;

Кд — коэффициент вида деятельности арендатора;

Кр — коэффициент коммерческой ценности месторасположения земельного участка;

S — площадь земельного участка.

Для упрощения расчетов в районных городах в качестве базовой ставки годовой арендной платы используются ставка утвержденного земельного налога и соответствующие ей коэффициенты вида деятельности арендатора и месторасположения участка. Исходные данные для капитализации можно также получить из анализа рыночной информации о продажах участков земли, аналогичных оцениваемому участку, и величин арендной платы.

Рыночная стоимость земельного участка рассчитывается посредством капитализации годовой арендной платы.

2.1.2 Метод остатка

Метод остатка (техника остатка дохода, приходящегося на земельный участок) может использоваться для оценки земельных участков, застроенных объектами бизнеса и коммерческой недвижимости. Согласно принципу остаточной продуктивности земли зданиям и сооружениям, построенным на земле за счет привлечения капитала, рабочей силы и управления, отдается приоритет при распределении дохода. Доход, оставшийся после покрытия всех затрат на привлечение других факторов, относится к земельному участку.

При применении метода остатка необходимо соблюдать следующие условия:

— имеющиеся объекты соответствуют варианту наиболее эффективного использования земельного участка. Например, временное сооружение из легких конструкций, находящееся в окружении капитальных строений, нельзя рассматривать как наиболее эффективное использование;

— стоимость зданий и сооружений, расположенных на земельном участке, или предполагаемые затраты на их строительство могут быть рассчитаны достаточно точно, как и срок их эксплуатации;

— известен годовой чистый операционный доход от эксплуатации объекта бизнеса (недвижимости). При этом арендные ставки за помещения должны рассчитываться на базе рыночных арендных ставок.

При оценке стоимости земельного участка осуществляется расчет:

— стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

— чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

— чистого операционного дохода, приходящегося на улучшения за определенный период времени, как произведения стоимости воспроизводства или замещения улучшений на соответствующую ставку капитализации доходов от улучшений;

— остатка чистого операционного дохода для земли как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени;

— рыночной стоимости земельного участка путем капитализации чистого операционного дохода для земли.

Метод остатка для земли используется в тех случаях, когда здания и сооружения коммерческого назначения сравнительно новые или еще не построены. Их стоимость или предполагаемые затраты на строительство могут быть определены с высокой степенью точности, так же как и продолжительность их экономической жизни. Данный метод также применяется для определения варианта наиболее эффективного использования земельного участка.

2.1.3 Метод предполагаемого использования

Метод предполагаемого использования целесообразен, если выполняется условие его применения: возможность использования земельного участка способом, приносящим доход. Наиболее часто этим методом оцениваются неосвоенные участки земли. Данный метод на практике имеет несколько вариантов, из которых наибольшее распространение получил метод разбивки на участки (определения затрат на освоение).

Метод разбивки на участки применяется, когда наиболее эффективным использованием является разделение земельного массива на стандартные участки, и представляет собой упрощенную модель инвестиционного анализа. Разбивка большого земельного массива на отдельные участки актуальна для любого растущего города или поселка и применяется при типовой застройке.

После разделения земельного массива участки продаются, из денежной выручки от продажи участков вычитаются все издержки на их освоение и определяется стоимость неосвоенной земли.

При оценке стоимости земель сельскохозяйственных предприятий в России необходимо учитывать, что они только недавно стали объектом купли-продажи и на них отсутствуют объекты недвижимости (здания, сооружения), а это исключает применение метода парных продаж и затратного подхода. Повсеместная оценка сельскохозяйственных земель в настоящее время осуществляется методом капитализации земельной ренты.

2.2 Сравнительный подход

Сравнительный подход широко используется в странах с развитым земельным рынком, особенно для оценки свободных земельных участков и участков с типовой застройкой. Данный подход основывается на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков, т.е. на принципе замещения. Сравнительный подход при оценке земельного участка включает метод сравнения продаж и метод распределения.

Метод сравнения продаж предполагает, что рациональный покупатель за выставленный на продажу земельный участок заплатит не большую сумму, чем та, за которую можно приобрести аналогичный по площади и местоположению участок земли. Поэтому цены, недавно уплаченные за сопоставимые объекты, отражают рыночную стоимость оцениваемого участка земли.

Принцип замещения исходит из того, что рынок является открытым и конкурентным, что на нем взаимодействует достаточное количество продавцов и покупателей, которые действуют в соответствии с типичной мотивацией, экономически рационально и в собственных интересах, не находясь под посторонним давлением. Подразумевается также, что земельный участок будет приобретаться на типичных для данного рынка условиях финансирования и находится на рынке в течение достаточного периода времени, чтобы быть доступным для потенциальных покупателей.

Метод сравнения продаж включает четыре этапа.

Первый этап. Выявление недавних продаж сопоставимых объектов на соответствующем сегменте земельного рынка. Оценщик изучает земельный рынок, проводит его сегментирование и определяет, к какому сегменту рынка относится объект оценки.

Второй этап. Проверка информации о сделках с земельными участками. На этом этапе проводится отбор информации с целью повышения ее достоверности и получения подтверждения того, что совершенные сделки произошли в типичных рыночных условиях. Данные, собранные о продажах сравнимых земельных участков, должны быть подтверждены одним из участников сделки (покупателем или продавцом) или посредником.

Третий этап. Сравнение оцениваемого земельного участка с участками, проданными на рынке, и внесение поправок с учетом различий между оцениваемым и каждым из сравниваемых участков. В той мере, в какой оцениваемый земельный участок отличается от сопоставимого участка, в цену последнего необходимо внести корректировки, чтобы определить, за какую цену он мог бы быть продан, если бы обладал теми же характеристиками, что и оцениваемый участок. При корректировке фактических цен продаж сравниваемых объектов поправки производятся в цене сопоставимого участка. Оценка земельного участка путем сравнения с другими проданными участками земли может проводиться двумя способами: по элементам сравнения или с помощью единиц сравнения.

Четвертый этап. Анализ приведенных цен аналогов и выведение итоговой величины рыночной стоимости оцениваемого земельного участка. После внесения корректировок в цены отобранных аналогов полученные результаты должны быть согласованы для итоговой оценки стоимости земельного участка. Простой расчет средней арифметической величины цен отобранных аналогов применяется редко. Для вычисления более точного результата используется формула средневзвешенной величины.

Оценка методом сравнения продаж является наиболее объективной в тех случаях, когда имеется достаточно сопоставимой информации по прошедшим на рынке сделкам. Когда продаж незастроенных земельных участков недостаточно для использования метода сравнения продаж, приходится обращаться к косвенным методам, в частности методу распределения.

2.3 Затратный подход

При затратном подходе к оценке рыночной стоимости земельного участка исходят из того, что инвестор, проявляя должное благоразумие, не заплатит за участок большую сумму, чем та, в которую обойдутся приобретение соответствующего участка и возведение на нем аналогичного по назначению и полезности объекта бизнеса в приемлемый для строительства период.

Затратный подход к оценке земельного участка включает метод выделения, оценку по нормативной цене земли с учетом затрат на инфраструктуру. Метод выделения (извлечения, изъятия) предполагает сбор информации о ценах на земельные участки, имеющие застройку, лучше всего типовыми объектами. К условиям применения метода относятся:

— наличие информации о ценах продаж (ценах предложения) с едиными объектами недвижимости, аналогичными объекту оценки;

— соответствие улучшений земельного участка варианту его наиболее эффективного использования.

Оценка земельного участка методом выделения осуществляется в три этапа.

Первый этап. Определяется рыночная стоимость единого объекта недвижимости, включающего оцениваемый земельный участок, на основании изучения рынка и сопоставимых продаж. При отсутствии информации о ценах сделок допускается использование цен предложения. При необходимости выявляются элементы сравнения и вносятся корректировки, сглаживающие их отличия.

Второй этап. Рассчитывается стоимость воспроизводства или стоимость замещения возведения зданий и сооружений, аналогичных тем, которые расположены на земельном участке.

Третий этап. Определяется рыночная стоимость собственно земельного участка путем вычитания из рыночной стоимости земли с улучшениями стоимости воспроизводства или замещения зданий и сооружений.

При проведении всех расчетов необходимо учесть временные факторы, инфляционные процессы и привести стоимость всех затрат на дату оценки.

К достоинствам метода выделения относится следующее:

1) это единственный метод (кроме метода распределения) расчета рыночной стоимости собственно земельного участка в случаях, когда на рынке отсутствуют достоверные данные о совершенных сделках с аналогичными незастроенными земельными участками;

2) метод широко используется при выборе варианта наиболее эффективного использования земельного участка как свободного.

Метод выделения приводит к объективным результатам, если можно точно оценить величину стоимости воспроизводства или замещения улучшений (зданий и сооружений) и их накопленного износа при условии относительного равновесия спроса и предложения на соответствующем сегменте рынка недвижимости.

Земля выступает основой жизни и деятельности человеческого общества. Она является сложным и специфическим объектом оценки, что обусловлено особенностями земли, такими как неподвижность, уникальность, многофункциональность, ограниченность предложения, а также необходимостью учета при оценке многих других факторов. В России земля — один из наиболее сложных объектов оценки в составе недвижимости, также и из-за низкой степени развития земельного рынка и неразработанности земельного законодательства.

Теоретическим фундаментом процесса оценки служит система оценочных принципов, на которых основывается расчет стоимости земельного участка. Принципы оценки земельных участков формируют исходные взгляды субъектов рынка на величину стоимости земли. Использование тех или иных принципов оценки зависит от конкретной ситуации, складывающейся на момент оценки. Принципы оценки земельных участков тесно взаимосвязаны и в зависимости от используемого метода оценки могут играть основную или вспомогательную роль. Они представляют собой теоретическую основу оценки стоимости земельных участков, на которых базируются три фундаментальных подхода к оценке — доходный, сравнительный и затратный.

В стратегии рыночных преобразований, происходящих на всей территории России, институт оценки земли должен занять одно из важнейших мест. Обоснование научных принципов и практических методов оценки рыночной и кадастровой стоимости необходимо для эффективного развития отношений по использованию земли.

Список использованной литературы

1. ФЗ «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. №135-ФЗ.

2. Земельный Кодекс РФ от 25.10.2001 г. №136-ФЗ, глава 1, статья 7.

3. «Оценка недвижимости» / Под ред. Грязновой А.Г., Федотовой М.А. — М.: издательство «Финансы и статистика», 2009.

4. «Теория и методы оценки недвижимости» / СПб.: Изд-во СПбь ГУЭФ, 2009.

5. «Экономика недвижимости: Учебное пособие» / Под ред. Ресина В.И. — М.: Дело, 2009.

6. «Экономика и управление недвижимостью: Учебник для вузов» / Под ред. Грабового П. Г. Смоленск: Издательство «Смолин Плюс», М: Издательство АСВ, 2009.

7. «Оценка рыночной стоимости недвижимости: Учебное и практическое пособие» / М.: Дело, 2008.

8. «Экономика недвижимости: учебное пособие» / А.Н. Асаул, Карасев А.В., 2009.

9. Журнал «Недвижимость и инвестиции. Правовое регулирование» (№ 2-3 (7-8)/2006), статья «Государственный земельный кадастр и государственная кадастровая оценка земель».

Размещено на Allbest.ru

Подобные документы

Определение рыночной стоимости земельного участка. Земля как природный ресурс, объект недвижимости и основное средство производства. Структура земельного фонда РФ по категориям земель. Согласование результатов оценки стоимости земельного участка.

курсовая работа [1,6 M], добавлен 06.03.2014

Развитие рынка земли в России. Принципы рыночной оценки стоимости земли. Подача заявки и конкретизация задачи по оценке земельного участка. Расчет стоимости оцениваемого участка. Оформление отчета о результатах рыночной оценки размера арендной платы.

дипломная работа [133,0 K], добавлен 20.10.2011

Анализ рынка недвижимости и земель, предназначенных под застройку. Определение рыночной стоимости земельного участка в муниципии Кишинеу методами, предусмотренными нормативными актами по оценке земли. Назначение и цель оценки, согласование ее результатов.

курсовая работа [68,4 K], добавлен 09.06.2011

Понятие земельного участка и методов оценки его рыночной стоимости. Сущность принципов оценки: полезности, спроса, предложения, замещения, ожидания и соответствия. Содержание этапов процедуры оценки. Отличия общепринятых подходов в оценке участка.

курсовая работа [37,5 K], добавлен 25.01.2014

Информация, идентифицирующая объект оценки. Сведения о заказчике оценки и об оценщике. Допущения и ограничительные условия, использованные оценщиком. Применяемые стандарты оценочной деятельности. Анализ рынка объекта. Расчет стоимости земельного участка.

отчет по практике [2,0 M], добавлен 02.06.2011

Ценность земельного участка как объекта и товара на рынке недвижимости, право собственности на недвижимое имущество. Определение рыночной стоимости предприятия, ликвидационная стоимость потенциального дохода. Эффективное использование земельного участка.

контрольная работа [18,7 K], добавлен 04.04.2011

Определение стоимости объекта оценки по выбранным методическим подходам. Анализ рынка недвижимости в районе объекта оценки. Расчет ставки капитализации. Определение чистого операционного дохода с земельного участка. Расчет стоимости земельного участка.

курсовая работа [74,7 K], добавлен 22.01.2014

Обобщение основных принципов оценки рыночной стоимости земельного участка: принцип полезности, спроса и предложения. Методы определения залоговой стоимости земельного участка. Залог земельного участка, как частный случай ипотеки. Рекомендации по оценке.

реферат [59,5 K], добавлен 22.07.2011

Основные особенности процесса оценки недвижимости. Обоснование величины рыночной стоимости земельного участка под застройку на примере участка в городе Новосибирск. Анализ согласования результатов оценки для определения итоговой величины стоимости участка

дипломная работа [5,5 M], добавлен 12.07.2012

Анализ рынка продажи земельных участков в городе Казань. Описание объекта оценки. Исследование эффективности использования земельного участка при строительстве офисного здания. Расчет стоимости земельного участка методом капитализации земельной ренты.

курсовая работа [92,9 K], добавлен 11.03.2014

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

- http://studopedia.ru/10_159878_zemlya-s-ekonomicheskoy-tochki-zreniya--eto-vse-estestvennie-resursi-ili-darovie-blaga-prirodi-kotorie-priemlemi-v-proizvodstvennom-protsesse.html

- http://finlit.online/mikroekonomika-uchebniki/1zemlya-kak-ekonomicheskiy-18078.html

- http://studbooks.net/1844833/ekonomika/zemlya_kategoriya_mikroekonomiki

- http://studfiles.net/preview/2901997/page:5/

- http://studopedia.su/10_131752_zemlya-kak-ob-ekt-sotsialno-ekonomicheskih-otnosheniy.html

- http://revolution.allbest.ru/economy/00465886_0.html