Рассматриваемые со стороны объекта инвестиции носят двойственный характер. С одной стороны, они выступают как инвестиционные ресурсы, отражающие величину неиспользованного для потребления дохода; с другой стороны, инвестиции представляют собой вложения (затраты) в объекты предпринимательской или иной деятельности, определяющие прирост стоимости капитального имущества.

В составе ресурсов, т.е. имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, можно выделить следующие группы инвестиций:

- денежные средства и финансовые инструменты (целевые банковские вклады, паи, акции и другие ценные бумаги);

- материальные ценности (здания, сооружения, оборудование и другое движимое и недвижимое имущество);

- имущественные, интеллектуальные и иные права, имеющие денежную оценку (нематериальные активы).

Из этого следует, что инвестиции, рассматриваемые в ресурсном аспекте, могут существовать в денежной, материальной формах, а также в форме имущественных прав и других ценностей. Вместе с тем независимо от формы, которую принимают инвестиционные ресурсы, они едины по своей экономической сущности и представляют собой аккумулированный с целью накопления доход.

С точки зрения затрат инвестиции характеризуют направления вложений и выступают как объекты инвестиционной деятельности. Они включают:

- основной и оборотный капитал;

- ценные бумаги и целевые денежные вклады;

- нематериальные активы.

В процессе воспроизводства осуществляется постоянная трансформация объекта инвестиций, отражающая его двойственную природу: ресурсы преобразуются во вложения, в результате использования вложений формируется доход, являющийся источником инвестиционных ресурсов следующего цикла, и т.д.

Экономические отношения, связанные с

Движение инвестиций предполагает взаимодействие субъектов инвестиционной деятельности, экономические отношения по поводу реализации инвестиций. Для осуществления инвестиционного процесса необходимо взаимодействие, по меньшей мере, двух сторон: инициатора проекта и инвестора, финансирующего проект. Помимо этих сторон, как отмечалось выше, в инвестиционной деятельности могут принимать участие и другие субъекты.

Реализация инвестиций при прочих равных условиях становится возможной при совпадении экономических интересов участников инвестиционного процесса. Поэтому рассматриваемые отношения выступают как совокупность экономических связей, характеризующихся определенными свойствами. Они выражают отношения субъектов воспроизводства, обладающих юридической и экономической самостоятельностью, проявляющих взаимную заинтересованность в осуществлении инвестиций.

Вся совокупность связей и отношений по реализации инвестиций в различных формах на всех структурных уровнях экономики образует экономическое содержание понятия инвестиционной сферы. Инвестиционная сфера представляет собой ключевой элемент экономической системы, значение которого определяется тем, что именно здесь формируются важнейшие пропорции экономики: между накоплением и потреблением, накоплением и инвестированием, инвестированием и приростом капитальных стоимостей, вложениями и их отдачей, межотраслевая структура.

Система показателей эффективности

Существующие подходы к оценке эффективности

Оценка эффективности инвестиций имеет огромный научный и практический интерес, поскольку от того, насколько объективно и всесторонне осуществлена эта оценка, зависят сроки окупаемости вложенного капитала, темпы развития фирмы, а также решение многих проблем социально-экономического развития страны. А объективность и всесторонность оценки эффективности инвестиционных проектов в свою очередь в значительной мере определяются использованием современных методов проведения такой оценки.

Оценка эффективности инвестиционного проекта (ИП) должна осуществляться на стадиях:

1. разработки инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения);

2. разработки обоснования инвестиций;

3. разработки ТЭО (проекта);

4. осуществления ИП (экономический мониторинг).

Подходы и принципы оценки эффективности ИП одинаковы на всех стадиях. Однако набор исходных данных, степень их конкретизации, а также получаемая при этом оценка могут различаться.

На стадии разработки инвестиционного предложения, как правило, ограничиваются общей оценкой эффективности проекта в целом. При формировании обоснования инвестиций схема финансирования может быть ориентировочной, а при разработке ТЭО проекта должны использоваться реальные исходные данные, в том числе и по схеме финансирования.

Представляет определенный практический интерес экономический мониторинг, в процессе которого приходится оценивать и сопоставлять с исходным расчетом только показатели участия предприятия в проекте. Если при этом обнаруживается, что показатели эффективности, полученные при исходном расчете, не достигаются, рекомендуется на основании расчета эффективности расчета рассмотреть вопрос целесообразности продолжения проекта, введения в него изменений, после чего пересчитать эффективность участия всех заинтересованных лиц.

Общие критерии коммерческой привлекательности инвестиционного проекта можно обозначить как финансовую состоятельность проекта и эффективность инвестиций (рис. 2.). По этим критериям и проводят соответственно финансовую и экономическую оценки.

Оба подхода взаимно дополняют друг друга. Первый используется для анализа ликвидности (платежеспособности) проекта в ходе его реализации. По второму оценивается потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста. Каждый из указанных методов имеет свои преимущества и недостатки.

Методы оценки коммерческой эффективности

Финансовая оценка (финансовая состоятельность)

Экономическая оценка (эффективность инвестиций)

Коммерческая оценка эффективности

При оценке эффективности инвестиционных проектов в зарубежной практике используются следующие принципы:

1. Принцип оценки возврата инвестируемого капитала на основе показателя денежного потока (анг. cashflow), который формируется за счет чистой прибыли и амортизационных отчислений в процессе реализации инвестиционного проекта.

3. Субъекты и объекты инвестиционный деятельности и их двойственный характер

Субъектами инвестиционной деятельности являются инвесторы и пользователи объектов инвестирования.

Инвесторами могут являться вкладчики, покупатели, заказчики, кредиторы, и другие участники инвестиционной деятельности.

Пользователи объектов инвестирования – это юридические, физические лица, государственные и муниципальные органы власти, иностранные государства, международные объединения и организации, использующие объекты инвестиционной деятельности.

Двойственный характер субъектов инвестиционной деятельности заключается в том, что они могут выступать и как пользователи и как собственники инвестиционной деятельности, а так же совмещать функции других участников этой деятельности. Если пользователь и инвестор объектов инвестиционной деятельности являются различными субъектами, то отношения между ними оформляются договором об инвестировании.

На договорной основе инвесторы могут привлекать юридических и физических лиц, необходимых для размещения инвестиций.

Являясь собственниками инвестиционных ресурсов они имеют право владеть, распоряжаться и пользоваться объектами и результатами инвестиционной деятельности, осуществлять реинвестирование.

Объекты инвестиционной деятельности носят двойственный характер. С одной стороны они выступают как инвестиционные ресурсы, отражающие величину неиспользованного для потребления дохода, с другой стороны инвестиции представляют собой вложения (затраты) в объекты предпринимательской или иной деятельности, определяющие прирост стоимости капитального имущества.

В составе ресурсов можно выделить следующие группы инвестиций:

Денежные средства и финансовые инструменты (целевые банковские вклады, ПАИ, акции и другие ценные бумаги).

Материальные ценности ( здания, сооружения, оборудовании, движимое и недвижимое имущество).

Имущественные интеллектуальные и иные права имеющие денежную оценку.

Из этого следует, что инвестиции рассматриваемые в ресурсном аспекте, могут существовать в денежной, материальной, а так же в форме имущественных прав и других ценностей.

В месте с тем независимо от формы которые принимают инвестиционные ресурсы они едины по своей экономической сути, и представляют собой аккумулированные с целью накопления доход.

С точки зрения затрат инвестиции характеризуют направление вложений и выступают как объекты инвестиционной деятельности.

Объекты инвестиционной деятельности включают:

Основной и оборотный капитал

Ценные бумаги и целевые денежные вклады

В процессе воспроизводства осуществляется постоянная трансформация объекта инвестиций, ресурсы преобразуются во вложения, в результате использования вложений формируется доход, который является источником инвестиционных ресурсов следующего цикла.

4.Инвестиционная деятельность и инвестиционный цикл.

Термину инвестиционная деятельность можно дать широкое и узкое определение.

По широкому определению инвестиционная деятельность – это деятельность связанная с вложением средств в объекты инвестирования с целью получения дохода (эффекта).

По узкому определению инвестиционная деятельность или собственная инвестиционная деятельность – представляет собой процесс преобразования инвестиционных ресурсов во вложении.

Движение инвестиций включает 2 основные стадии:

Содержание первой стадии «инвестиционные ресурсы – вложение средств» является собственно инвестиционная деятельность.

«вложение средств – результат инвестирования» предполагают окупаемость затрат и получение дохода в результате использования инвестиций. Она характеризует взаимосвязь и взаимообусловленность двух необходимых элементов любого вида экономической деятельности: затрат и их отдачи. С одной стороны экономическая деятельность связана с вложением средств с другой стороны целесообразность этих сложений определяется их отдачей без получения дохода (эффекта) отсутствует мотивация инвестиционной деятельности, вложений инвестиционных ресурсов осуществляется с целью возрастания авансированной стоимости, поэтому инвестиционную деятельность в целом можно определить как единство процессов вложения ресурсов и получения доходов в будущем.

Инвестиционная деятельность является необходимым условием индивидуального кругооборота средств хозяйствующего субъекта.

В свою очередь деятельность в сфере производства создаёт предпосылки для новых инвестиций. С этой точки зрения любой вид предпринимательской деятельности включает в себя процессы инвестиционной и основной деятельности.

Инвестиционная и основная деятельность представляет собой важнейшие взаимосвязывающие составляющие единого экономического процесса.

Движение инвестиций в ходе которого они последовательно проходят все фазы воспроизводства от момента мобилизации инвестиционных ресурсов, до получения дохода (эффекта), возмещения вложенных средств, выступает как кругооборот инвестиций и составляет инвестиционный цикл.

Этот кругооборот носит постоянной повторяющийся характер, поскольку доход который образуется в результате вложения инвестиционных ресурсов в объекты предпринимательской деятельности всякий раз распадаются на потребление и накопление, являющейся основной следующего инвестиционного цикла.

5.Инвестиционная политики и этапы её формирования, государственная инвестиционная политика и её основные направления.

Инвестиционная политика является одной из составных частей политики государства.

Инвестиционная политика — это комплекс целенаправленных мероприятий, проводимых государством по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъёма экономики, повышения эффективности производства, и решения социальных проблем.

Задачи инвестиционной политики определяются целью и конкретной экономической ситуацией в стране:

Выбор и поддержка развития отдельных отраслей

Обеспечение конкурентоспособности отечественной продукции

Развитие малого и среднего бизнеса

Поддержка развития экспортных производств

Обеспечение сбалансированного развития отдельных отраслей экономики, регионов страны

Реализация программы жилищного строительства

Государственная инвестиционная политика является определяющей, которая обуславливает отраслевую, региональную, и инвестиционную политику отдельных субъектов хозяйствования. Она должна быть поставлена таким образом, что бы способствовать инвестиционной деятельности на уровне отдельных регионов, отраслей, хозяйствующих субъектов.

Инвестиционная политика предприятия – представляет собой часть общей её финансовой стратегии, заключающейся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы:

Анализ инвестиционной деятельности предприятия, в предшествующем периоде: на первой стадии анализа изучается общий объём инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода; на второй стадии анализа исследуется соотношение отдельных направлений инвестиционной деятельности предприятия – объёмов его реального и финансового инвестирования; на третей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональных разрезах; на 4-ой стадии изучается динамика объёма и состава инвестиционных ресурсов предприятия их соответствие общей политике формирования капитала; на пятой стадии определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде.

Исследование и учёт условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования.

Учёт стратегических целей развития предприятия, обеспечиваемой его предстоящей инвестиционной деятельностью. Характер целей корпоративной и финансовой стратегии предприятия, требующих инвестиционной поддержки следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политики.

Выбор политики формирования инвестиционных ресурсов предприятия. Различают 3 типа политики формирования инвестиционных ресурсов: консервативная – ориентируется преимущественно на собственные внутренние источники их привлечения, заёмные привлекаются в минимальном объёме, только для того, что бы обеспечить достижение «критической массы инвестиций» (минимальный объём инвестиционной деятельности, позволяющий предприятию формировать чистую операционную прибыль). Такая политика обеспечивает высокий уровень финансовой безопасности предприятия, но существенно ограничивает его инвестиционные возможности. Умеренная политика – ориентируется на целевую структуру капитал по предприятию в целом, которая определена как стратегически целевой норматив его финансового развития. Такая целевая структура капитала определяется на основе механизма финансового ливириджа, и уравновешивает показатели темпов развития предприятия, и его финансовой безопасности. Агрессивная политик – ориентируется преимущественно на заёмные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска, потери финансовой устойчивости в процессе инвестиционной деятельности.

Обоснование типа инвестиционной политики по целям вложения капитала с учётом рисковых предпочтений. По критерию рисковых предпочтений выделяют 3 типа инвестиционной политики: консервативная – направлена на минимизацию инвестиционного риска как приоритетной цели. При осуществлении этой политики инвестор не стремится ни к максимизации размера текущего дохода от инвестиции, ни к максимизации прироста капитала, а заботится лишь о безопасности вложений капитала. Умеренная (компромиссная) инвестиционная политика – направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночной. Агрессивная инвестиционная политика – направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. Такая политика формируется путём формирования агрессивного инвестиционного портфеля.

Формирование инвестиционной политик предприятия по основным направлениям инвестирования. На этом этапе предприятие определяется соотношением объёмов реального и финансового инвестирования. Оптимизация этого соотношения базируется на ряде факторов: 1.Функциональная направленность деятельности предприятия 2.Стадия жизненного цикла предприятия 3.Размеры предприятия 4.Характер стратегических изменений операционной деятельности: постепенные стратегические изменения и прерывистые стратегические изменения. 5.Прогнозируемая ставка процента на финансовом рынке. В реальном инвестировании рост ставки процента вызывает снижение нормы чистой инвестиционной прибыли, т.е. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов, в финансовом инвестировании наблюдается противоположная тенденция, с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает. 6.Прогнозируемый темп инфляции. Реальные инвестиции имеют высокий уровень против инфляционной защиты, т.к. цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции, в тоже время уровень портивоинфляцинной защиты большинства финансовых инструментов очень слабый, в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования. С учётом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.

Формирование инвестиционной политик предприятия в отраслевом разрезе. Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционно политики, она требует последовательного подхода. На первой стадии исследуется целесообразность отраслевой концентрации. На второй стадии исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определённой группы отраслей. На третей стадии исследуется целесообразность различных форм диверсификации инвестиционной деятельности в разрезе различных не связанный между собой групп отраслей. С отраслевым выбором инвестиционной деятельности связаны 2 принципиальные инвестиционные политик: конкурентная – направлена на обеспечение максимизации инвестиционной прибыли в рамках одной отрасли, портфельная – которая позволяет максимизировать инвестиционную прибыль за счёт правильного сочетания подразделений межотраслевой направленности.

Формирование инвестиционной политики предприятия в региональном разрезе. Необходимость осуществления этого этапа определяется 2 условиями: 1.Размер предприятия, 2.Продолжительность функционирования предприятия.

Взаимоувязка основных направлений инвестиционной политик предприятия.

Двойственный характер инвестиционной деятельности банков

При изучении направлений участия банков в инвестировании экономики возникает необходимость уточнения экономического содержания инвестиционной деятельности банков. Трактовка инвестиционной деятельности банков в экономической литературе. В экономической литературе инвестиционная деятельность банков рассматривается в основном в микроэкономическом аспекте с позиций изучения инвестиционных операций самого банка. В зарубежной литературе термином «инвестиции» обозначают, как правило, средства, вложенные в ценные бумаги на относительно продолжительный период времени. Это является теоретическим отражением реально существующих экономических отношений, поскольку механизмы инвестирования в рыночной экономике непосредственно связаны с рынком ценных бумаг.

Инвестиционная деятельность банков рассматривается как бизнес по оказанию двух типов услуг: увеличение наличности путем выпуска или размещения ценных бумаг на их первичном рынке; соединение покупателей и продавцов существующих ценных бумаг на вторичном рынке при выполнении функций брокеров и / или дилеров.

В советской экономической литературе под инвестиционной деятельностью банков понимали мобилизацию и предоставление заемщикам долгосрочного ссудного капитала. Такая трактовка была обусловлена существовавшими особенностями организации банковского дела, спецификой объектов и субъектов инвестирования, поскольку основной формой инвестиционной деятельности банков в дореформенный период выступало долгосрочное кредитование. Инвестиционная деятельность в узком смысле слова, предполагающая функционирование рынка ценных бумаг, не могла существовать по вполне понятным причинам.

С переходом к рыночным отношениям и становлением фондового рынка трактовка банковских инвестиций как долгосрочных вложений в ценные бумаги находит отражение и в отечественной экономической литературе. В.М. Усоскин, в частности, отмечает, что к банковским инвестициям принято относить ценные бумаги со сроком до момента погашения свыше одного года.

Инвестиции понимаются и как все направления размещения ресурсов коммерческого банка, и как операции по размещению денежных средств на срок в целях получения дохода. В первом случае к инвестициям относят весь комплекс активных операций коммерческого банка, во втором — его срочную составляющую.

Микроэкономический и макроэкономический аспекты инвестиционной деятельности банков. Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную деятельность банка в микроэкономическом аспекте — с точки зрения банка как экономического субъекта — можно рассматривать как деятельность, в процессе которой банк выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных активов и покупку финансовых активов с целью извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки способствуют реализации инвестиционного спроса хозяйствующих субъектов, выступающего в условиях рыночной экономики в денежно-кредитной форме, трансформации сбережений и накоплений в инвестиции. Поэтому в макроэкономическом аспекте инвестиционная деятельность банков понимается как деятельность, направленная на удовлетворение инвестиционных потребностей экономики.

Таким образом, инвестиционная деятельность банков имеет двойственную природу. Инвестиционная деятельность, рассматриваемая с точки зрения экономического субъекта (банка), нацелена на увеличение доходов банка. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала. Инвестиционная деятельность банков с позиций развития экономики включает те вложения, которые способствуют получению дохода не только на уровне банка, но и общества в целом (в отличие от тех форм инвестиционной деятельности, которые, обеспечивая увеличение дохода конкретного банка, сопряжены с перераспределением общественного дохода). Следовательно, критерием отнесения к инвестиционной деятельности с точки зрения макроэкономики является производительная направленность вложений банка. Производственные инвестиции банков выступают как вложения в создание и развитие предприятий и организаций путем участия банка в капитальных затратах хозяйствующих субъектов в форме приобретения долей, паев, акций, других ценных бумаг предприятий, размещаемых на первичном рынке, инвестиционного кредитования, финансирования инвестиционных проектов (проектное финансирование). Оба аспекта инвестиционной деятельности коммерческих банков тесно связаны друг с другом. В основе этой взаимосвязи лежит развитие рынка приватизационных объектов и рынка ценных бумаг, инструменты которого прямо или косвенно формируют предпосылки осуществления инвестиционного процесса.

В ходе инвестиционной деятельности в микроэкономическом аспекте коммерческие банки участвуют в размещении ценных бумаг приватизируемых предприятий, осуществляют вложения в уставный капитал в форме приобретения акций, паев, долей в ценные бумаги предприятий, размещаемые на первичном рынке, ведут учредительскую деятельность. Таким образом, собственно инвестиционная деятельность является важной составляющей инвестиционных процессов в экономике. В то же время в реальных условиях российской экономики, где рынок ценных бумаг отличается доминированием спекулятивных вложений, неустойчивостью и не играет сколько-нибудь существенной роли в решении проблем инвестирования экономики, в течение достаточно продолжительного периода сохранится приоритетная значимость кредитных форм удовлетворения инвестиционного спроса. Поэтому при изучении участия банков в инвестиционном процессе следует учитывать двойственный характер инвестиционной деятельности банков. Индикаторы инвестиционной деятельности банков. В качестве индикаторов инвестиционной деятельности банков могут быть использованы следующие показатели:

* объем инвестиционных ресурсов коммерческих банков;

* индекс реальной стоимости инвестиционных ресурсов;

* объем банковских инвестиций;

* доля инвестиционных вложений в суммарных активах банков;

* структурные показатели банковских инвестиций по объектам их приложения;

*показатели эффективности инвестиционной деятельности банков, в частности, прирост активов в расчете на объем инвестиций, прирост прибыли в расчете на объем инвестиций;

* показатели альтернативной доходности инвестирования в производственный сектор по сравнению с вложением капитала в доходные финансовые активы.

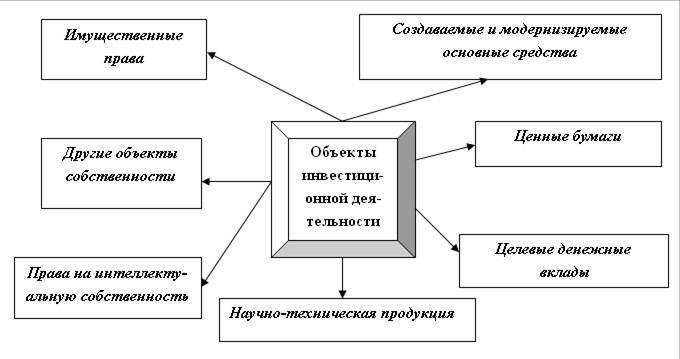

Объекты инвестиций

Предпринимательские фирмы могут осуществлять инвестиции в различных формах, так как существует достаточное многообразие объектов инвестиций. (Рис. 1)

Рис. 1: Объекты инвестиционной деятельности

Объектами инвестиционной деятельностив Российской Федерации являются:

вновь создаваемые и модернизируемые основные фонды всех отраслей экономики;

вновь создаваемые и модернизируемые основные фонды всех отраслей экономики;

ценные бумаги (акции, облигации и др.);

целевые денежные вклады;

научно-техническая продукция и другие объекты собственности;

имущественные права и права на интеллектуальную собственность.

Рассматриваемые со стороны объекта инвестиции носят двойственный характер. С одной стороны, они выступают как инвестиционные ресурсы, отражающие величину неиспользованного для потребления дохода; с другой стороны, инвестиции представляют собой вложения (затраты) в объекты предпринимательской или иной деятельности, определяющие прирост стоимости капитального имущества.

В составе ресурсов, т.е. имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, можно выделить следующие группы инвестиций:

денежные средства и финансовые инструменты (целевые банковские вклады, паи, акции и другие ценные бумаги);

материальные ценности (здания, сооружения, оборудование и другое движимое и недвижимое имущество);

имущественные, интеллектуальные и иные права, имеющие денежную оценку (нематериальные активы).

Из этого следует, что инвестиции, рассматриваемые в ресурсном аспекте, могут существовать в денежной, материальной формах, а также в форме имущественных прав и других ценностей.

Вместе с тем независимо от формы, которую принимают инвестиционные ресурсы, они едины по своей экономической сущности и представляют собой один из главных факторов воспроизводственного процесса, создания прибавочной стоимости и естественно прибыли, а это как объекты требуют своей системы управления.

С точки зрения затрат инвестиции характеризуют направления вложений и выступают как объекты инвестиционной деятельности. Они включают:

основной и оборотный капитал;

ценные бумаги и целевые денежные вклады;

нематериальные активы.

Объекты инвестиционной деятельностиразличаются в зависимости от масштаба, сферы вложения, характера и содержания инвестиционного цикла, доли участия государства, эффекта использования.

Объектами инвестиционной деятельности в РФ являются:

вновь создаваемые и модернизируемые основные фонды во всех отраслях народного хозяйства РФ;

ценные бумаги;

целевые денежные вклады;

научно-техническая продукция

другие объекты собственности

имущественные права;

права на интеллектуальную собственность.

Субъектами инвестиционной деятельностиявляются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, различные предпринимательские организации, банковские, страховые и посреднические.

Субъектамиинвестиционной деятельности могут быть физические и юридические лица,в том числе иностранные, а также государства, международные и общественные организации.инвестиционной деятельности вправе совмещать функции двух и более субъектов.

Отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта.

Основным субъектом инвестиционной деятельности является инвестор,осуществляющий вложение собственных, заемных и (или) привлеченных средств в форме инвестиций. В качестве инвесторов могут выступать: физические вюридические лица; создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц; государственные органы, органы местного самоуправления; иностранные субъекты предпринимательской деятельности.

Следующий субъект инвестиционной деятельности — заказчики. Заказчиками могут быть инвесторы, а также физические и юридические лица, уполномоченные на то инвесторами, которые осуществляют реализацию инвестиционных проектов, не вмешиваясь при этом в предпринимательскую и иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними.

Подрядчиками, являются физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемому с заказчиками. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с законодательством РФ.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, в том числе иностранные, государственные органы и органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты инвестиционной деятельности.

Существуют определенные особенности инвестиционной деятельности предпринимательской фирмы. В первую очередь следует отметить, что инвестиционная деятельность фирмы — составная часть общей экономической стратегии развития предпринимательской фирмы. Основные задачи экономического развития фирмы требуют расширения объема или обновления состава ее активов, что достигается в процессе различных форм инвестиционной деятельности.

Особенностью инвестиционной деятельности является также и то, что объемы инвестиционной деятельности фирмы позволяют оценить темпы ее экономического развития. Объемы инвестиционной деятельности фирмы характеризуются двумя показателями: суммой валовых инвестиций и суммой чистых инвестиций фирмы.

Валовые инвестиции— это общий объем инвестированных средств в определенном периоде деятельности фирмы, направленных на создание, расширение или обновление производственных основных фондов, приобретение нематериальных активов, прирост запасов товарно-материальных ценностей.

Чистые инвестиции— это сумма валовых инвестиций за определенный период времени, уменьшенная на сумму амортизационных отчислений за этот же период.

Характер экономического развития предпринимательской фирмы и потенциал формирования ее прибыли позволяет оценить именно динамика показателя чистых инвестиций. В случае если сумма чистых инвестиций — положительная величина, т.е. объем валовых инвестиций, превышает сумму амортизационных отчислений, то на предпринимательской фирме обеспечивается расширенное воспроизводство внеоборотных активов и такая фирма называется растущей.

Когда сумма чистых инвестиций равна нулю, у предпринимательской фирмы отсутствует экономический рост, так как производственный потенциал фирмы, несмотря на инвестиции, остается неизменным. Такие фирмы называют «топчущиеся на месте». Если же сумма чистых инвестиций фирмы составляет отрицательную величину, то можно делать вывод о снижении ее производственного потенциала, т.е. фирма «проедает» свой капитал.

Особенностью инвестиционной деятельности фирмы является ее цикличность,которая определяется рядом факторов: необходимостью предварительного накопления или формирования инвестиционных pecypcoв; влиянием внешней предпринимательской среды на активность инвестиционной деятельности в плане создания благоприятного или, наоборот, неблагоприятного климата для осуществления этой деятельности; постепенностью формирования внутренних условий для так называемых «инвестиционных рывков».

В процессе инвестиционной деятельности предпринимательской фирмы затраты носят долговременный характер, в результате чего, как правило, между этапом осуществления затрат и этапом получения инвестиционной прибыли проходит достаточно большой период времени. Величина этого периода зависит от формы протекания инвестиционного процесса, осуществляемого фирмой. Существуют три основных формы протекания инвестиционного процесса: последовательная, параллельная и интервальная.

При параллельномпротекании инвестиционного процесса формирование инвестиционной прибыли начинается обычно еще до полного завершения процесса инвестирования капитала. При последовательномпротекании инвестиционного процесса инвестиционная прибыль формируется сразу после окончания инвестирования средств. В случае интервальногопротекания инвестиционного процесса между периодом завершения инвестирования капитала и формированием инвестиционной прибыли фирмы проходит определенный период времени

Инвестиционная деятельность предпринимательских фирм сопровождается возможностью возникновения специфических видов рисков, которые носят название инвестиционных рисков.Как правило, уровень инвестиционного риска превышает уровень производственного риска. Это связано с тем, что в процессе инвестиционной деятельности предприятие с большей вероятностью может потерять капитал, чем в процессе осуществления производственной деятельности.

К сожалению, в последние годы объёмы капитальных вложений и капитального строительства резко сократились, что ещё в большей мере усугубило экономическое положение в стране.

В современных условиях для оживления инвестиционной деятельности в стране необходимо создать определённые условия и предпосылки. К их числу обычно относят:

стабилизацию экономического положения в стране;

снижение темпов инфляции;

совершенствование системы налогообложения;

создание в стране условий для привлечения иностранных инвестиций.

Стабилизация экономики страны нужна не только для остановки спада производства, но и для увеличения валового национального продукта и дохода, а следовательно, и необходимых накоплений для инвестиций.

Стабилизация экономики страны — это основа для снижения инфляции. При этом следует отметить, что с процессом инфляции тесно связана ставка банковского кредита.

Известно, что кривая спроса на инвестиции зависит от ставки процента ( S) и ожидаемой нормы чистой прибыли (Р) от вложенных инвестиций.

Чем выше ставка процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма чистой прибыли превышает ставку процента, т.е. Р > S. Если же ставка процента превышает ожидаемую норму чистой прибыли, т.е. S > P, то в этом случае для предприятия инвестиции невыгодны.

В условиях инфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента. Таким образом, высокая инфляция является самым существенным тормозом для оживления инвестиционной деятельности.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Только сон приблежает студента к концу лекции. А чужой храп его отдаляет. 8019 —  | 6883 —

| 6883 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Инвестиционный менеджмент Тест МЭИ

Сборник заданий по дисциплине «ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ»

1. Что такое инвестиции?

1.процесс, отражающий движение стоимости в ходе воспроизводства основных фондов.

2.вложения капитала с целью его увеличения в будущем.

3.все виды имущественных и неимущественных ценностей, вкладываемых в объекты предпринимательства и других видов деятельности, в результате которых образуется прибыль (доход) или достигается социальный эффект.

2. Каковы элементы инвестиционной деятельности?

1.Ресурсы — Затраты — Доходы.

2.Затраты – доходы

3.Ресурсы – доходы

3. Кто являются субъектами инвестиционной деятельности?

1.инвесторы, исполнители, пользователи объектов инвестиционной деятельности.

2. юридические и физические лица, в т.ч. иностранные.

3.юридические лица, граждане РФ, иностранные юридические и физические лица, государства и международные организации.

ВНИМАНИЕ! В течение 5-10 минут после оплаты товар в прикреплённом файле высылается на электронный адрес, указанный Вами в платёжной форме. Если Вы по каким-либо причинам не получили оплаченный товар, свяжитесь с нами звонком или смс с 10.30 до 19.00 по московскому времени по Тел./WhatsApp/Viber +7(906)657-69-44 , укажите артикул товара и приблизительное время оплаты.

4. В чем выражается двойственный характер инвестиций с точки зрения объекта?

1.инвестиции выступают как инвестиционные ресурсы, отражающие величину неиспользованного для потребления дохода.

2.инвестиции представляют собой вложения (затраты) в объекты предпринимательской или иной деятельности, определяющие прирост стоимости капитального имущества.

3.с одной стороны, инвестиции выступают как инвестиционные ресурсы, отражающие величину неиспользованного для потребления дохода; с другой стороны, инвестиции представляют собой вложения (затраты) в объекты предпринимательской или иной деятельности, определяющие прирост стоимости капитального имущества.

5.Какое определение для инвестиционного рынка в ответе правильное?

1.фондовый рынок.

2.процесс обмена инвестиций и инвестиционных товаров.

3.форма взаимодействия субъектов инвестиционной деятельности, персонифицирующих инвестиционный спрос и инвестиционное предложение.

1.Что отражает формальный инвестиционный спрос?

1.действительную потребность хозяйственных субъектов в инвестировании и представляет собой инвестиционные ресурсы, которые предназначены для инвестиционных целей.

2.величину аккумулированного экономическими субъектами дохода, который может быть направлен на инвестирование и составляет потенциальный инвестиционный капитал.

3.верны оба ответа.

2.Что включают в себя реальные инвестиции?

1.инвестиции увеличения эффективности.

2.вложения в различные финансовые активы.

3.инвестиции повышения производства, инвестиции в создание новых производств, инвестиции увеличения эффективности.

3.Какие основные требования к инвестиционным проектам предъявляют коммерческие банки?

1.социальная важность проекта.

2.ликвидное обеспечение и хорошая кредитная история компании.

3.устойчивые позиции на рынке и опытное руководство

4.Отметьте правильные высказывания?

1.будущая стоимость сберегательного депозита будет тем выше, чем чаще производится начисление сложных процентов.

2.будущая стоимость — это текущая стоимость той суммы денег, которая будет получена через определенное время в будущем.

3.все высказывания правильны

5.Если валовые инвестиции меньше амортизационных отчислений, то

1.простое воспроизводство отсутствует.

2.имеет место уменьшение производственного потенциала, экономический спад.

3.экономика находится в стадии подъема

1 Реинвестирование предполагает:

1. перемещение капитала из одних активов в другие более эффективные объекты;

2.отказ от выпуска акций предприятия;

3. уничтожение фьючерсных контрактов организации

2.Чем определяется выбор используемых методов инвестиционных расчетов?

1.целью инвестора.

2.особенностями инвестиционных проектов.

3.целью инвестора, особенностями инвестиционных проектов и условиями их реализации

3.Какой вариант ответа правильно отражает принципиальные особенности статических методов расчетов?

1.основаны на проведении сравнительных расчетов прибыли, издержек или рентабельности.

2.описывается платежным рядом, элементы которого представляют собой сальдо доходов и расходов инвестора.

3.проект можно описать среднегодовыми показателями.

4.ответы (А) и (С)

4.В отношении, каких показателей необходимо привести в сопоставимый вид инвестиционные проекты?

1.объем инвестиционных затрат или стоимость приобретения соответствующего инвестиционного объекта.

2.сроки эксплуатации или использования инвестиционного проекта.

3.верны оба ответа.

4.оба ответа неверны

5.Чем характеризуется портфель роста?

1.ориентирован на получение высоких текущих доходов.

2.ориентирован на акции, растущие на фондовом рынке по курсовой стоимости.

3.частично состоят из ценных бумаг, быстро растущих в курсовой стоимости, а частично на высокодоходных ценных бумаг.

1.Какие существуют критерии оценки портфеля ценных бумаг?

1.доходность.

2.безопасность, ликвидность вложений, доходность, рост.

3.величина дивидендов

2.В чем заключается сущность трастового способа управления портфелем ценных бумаг?

1.выполнение всех управленческих функций, связанных с фондовым портфелем, его держателем самостоятельно.

2. передача всех функций по управлению портфелем трастовой компании.

3. передача всех или большей части функций по управлению портфелем другому юридическому лицу в форме траста (доверительных операций с ценными бумагами).

3.На инвестирование не оказывают воздействие факторы:

1.инфляционный;

2. математический;

3.фактор неопределенности или риска.

4.Целью инвестирования является:

1.максимальное увеличение вложенных средств.

2. минимальное увеличение вложенных средств.

3.меценатство

5. Метод Делфи предполагает:

1.что эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера.

2. что эксперты учитывают мнение лидера.

3. ответы обсуждают коллегиально

1. Закончить определение: “Приоритетный инвестиционной проект — это…

1. любой проект

2. проект, включенный в печень строек и объектов для федеральных нужд

3. проект, имеющий большое народнохозяйственное значение

4. проект, включенный в перечень, утверждаемый Правительством РФ

2. Инвестиционный цикл включается в себя следующие фазы:

1. прибыльную

2. предынвестиционную

3. убыточную

4. заключительную

5. инвестиционную

6. начальную

3. В течение прединвестиционной фазы проводятся следующие мероприятия:

1. получение заказчиком от государственных учреждений разрешений на

строительство

2. готовится технико-экономическое обоснование проекта

3. изучается экспортный потенциал фирмы и внешнеэкономические пер-

спективы проекта

4. отбор проектной фирмы или фирмы, управляющей строительством

4. Завершением предынвестиционной стадии инвестиционного проекта является:

1. принятие инвестиционного решения

2. юридическое оформление инвестиционного проекта

3. начало процесса производства

4. обучение персонала

5. Проекты, которые могут быть приняты к исполнению одновременно, называются:

1. альтернативными

2. комплиментарными (взаимодополняющими)

3. независимыми

4. замещающими

Задание 6

1. Проекты, принятие одного из которых автоматически означает непринятие другого (или других) называются:

1. независимыми

2. замещающими

3. альтернативными

4. комплиментарными (взаимодополняющими)

2. Инвестиционный проект — это:

1. обоснование необходимости инвестиционной деятельности предприятия;

2. система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления инвестиций;

3. план инвестиционного строительства;

4. расчет инвестиционных возможностей предприятия.

3. Бизнес-план разрабатывается с целью:

1. обоснования возможности реализации инвестиционного проекта

2. рекламы

3. текущего планирования производства

4.Если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким другим проектам, то такие проекты называются:

1. замещающими

2. комплиментарными (взаимодополняющими)

3. независимыми

2. альтернативными

5. Если принятие к исполнению нового проекта способствует росту доходов по одному или нескольким другим проектам, то такие проекты называются:

1. замещающими

2. альтернативными

3. независимыми

4. комплиментарными (взаимодополняющими)

1.Внутренние (эндогенные) – риски связаны с:

1.деятельностью участника проекта;

2. политической обстановкой;

3. мониторинг рынка ценных бумаг.

2.Ваучер это:

1. залоговый денежный знак;

2. акцизная ценная бумага;

3. имущественный купон, выдаваемый в процессе приватизации для приобретения акций приватизируемых предприятий.

3. Государственные гарантии это:

1. страхование от политических рисков ввозимого и вывозимого капитала;

2. обязательства по компенсации убытков инвестору;

3. оба утверждения верны.

4. Доходность инвестиций есть –

1. отношение суммарного денежного потока к инвестиционным затратам;

2. привлекательность вложенных средств;

3.процент получаемый инвестором..

5. Диверсификация инвестиций это:

1. срыв инвестиционного проекта;

2.распределение инвестируемого капитала между различными видами инвестиций;

3.хищение инвестиционного капитала.

6. Инвестиционный климат это:

1. политические условия, обеспечивающих прибыльное и надежное вложение денежных средств в инвестиционные объекты;

2. экономических условий, обеспечивающих прибыльное и надежное вложение денежных средств в инвестиционные объекты;

3. совокупность обеих условий.

7. Инвестиционный риск это:

1. совокупность экономических и политических вкладов;

2. возможности инвестора;

3. вероятность отклонения величины фактического инвестиционного дохода от ожидаемой величины.

- http://studfiles.net/preview/2364218/page:3/

- http://studbooks.net/1257667/bankovskoe_delo/dvoystvennyy_harakter_investitsionnoy_deyatelnosti_bankov

- http://studopedia.ru/1_112374_ob-ekti-investitsiy.html

- http://lekar68.com/?p=3350