По времени осуществления выделяют: предварительный, текущий и заключительный контроль. По форме осуществления все эти виды контроля схожи.

Предварительный контроль осуществляется до фактического начала деятельности. Цель: предупреждение нарушений не целесообразности, необычности действий и решений. Пример: Составление сметы затрат, собеседование с работниками, выработка стандартов качества продукта. На этом этапе устанавливается необходимость пропорции в планировании и финансировании.

В организациях предварительный контроль используется в трех ключевых областях: по отношению к человеческим, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей.

Предварительный контроль материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества используемых материалов и проведения физических проверок соответствия поступающих материалов этим требованиям (например, выбор такого поставщика, который убедительно доказал свои возможности поставлять материалы, соответствующие техническим условиям).

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (бюджет дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут).

Текущий контроль осуществляется непосредственно в ходе деятельности: выполняется работа => измеряются полученные результаты => менеджер при необходимости проводит корректировку параметров проведения работ. Это называется управлением с использованием обратной связи. Обратная связь (в нашем случае) — данные о полученных результатах. Цель: выявить и своевременно просечь нарушения и отклонения.

Основывается на обратной связи.

Заключительный контроль проводится после окончания деятельности: либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми (тоже обратная связь). Заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения. Цель: Установить результативность, законченность, экономичность, целесообразность. Скрыть упущения и недостатки.

Но он имеет 2 важные функции:

1. Дает руководству организации информацию, необходимую для планирования аналогичной деятельности в будущем;

2. Способствует мотивации: точно измеренные результаты должны повлечь определенное вознаграждение, чтобы сформировать будущие ожидания у работников о существовании тесной связи между фактическими результатами и вознаграждением.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Как то на паре, один преподаватель сказал, когда лекция заканчивалась — это был конец пары: «Что-то тут концом пахнет». 7657 —  | 7305 —

| 7305 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Контроль – это управленческая функция, задачей которой является количественная и качественная оценка и учет результатов работы предприятия; процесс, обеспечивающий достижение фирмой поставленных целей.

Контроль устанавливает степень соответствия принятых решений фактическому состоянию системы управления, реально достигнутых результатов и целей запланированным, выявляет отклонения и их причины. Контроль называют также обратной связью. Воздействуя на объект управления, получают информацию о новом состоянии. Цель контроля состоит не в том, чтобы «поймать», «уличить», «схватить», главное – оказать работникам помощь в осуществлении желательной линии поведения. (Сущность контроля – приложение № 10).

Необходимость контроля (назначение):

Никакие тщательно разработанные планы и программы не смогут учесть всё, что нужно. Контроль нужен для того, чтобы корректировать деятельность фирмы и устранять неопределенность:

— специализация и разделение труда

— неправильно выбранная структура

• Предупреждение возникновения кризисных ситуаций.

Ошибки и проблемы, возникающие в работе, переплетаются, если их вовремя не исправить, с помощью контроля можно фиксировать ошибки и исправлять их до того, как они повредят достижению целей организации.

( Если Вы неверно застегнули верхнюю пуговицу пиджака, то неверно будут застегнуты и все остальные).

Контроль выявляет не только ошибки, но и успех. Он помогает определить, какие именно направления деятельности наиболее эффективны.

1.Предварительный контроль – ведется до начала работы. Это договоры, стандарты, должностные инструкции. Предварительно контролируются ресурсы – человеческие, материальные, финансовые.

2.Текущий контроль – измеряются фактические результаты работы, идет информация, работает обратная связь с исполнителями, корректируются отклонения.

3.Заключительный контроль – фиксируют итоговые результаты, оцениваются движение к цели и отклонения, определяются санкции (вознаграждение или наказание).

Требования к контролю:

1. Стратегическая направленность;

2. Ориентация на результаты;

3. Соответствие делу;

Вопросы для закрепления:

1. Какова роль контроля в управлении?

2. Какие существуют общие требования к эффективно поставленному контролю?

3. Каковы основные виды контроля с точки зрения времени их осуществления по отношению к выполняемой работе?

4. Для чего необходим контроль?

Укажите один верный вариант ответа:

1. Контроль – это:

а) Процесс побуждения себя и других людей к деятельности для достижения определенных целей организации

б) Процесс, обеспечивающий достижение фирмой поставленных целей

в) Совокупность процессов, совершаемых за определенный промежуток времени

г) То, что вызывает определенные действия человека

2. Какой контроль фиксирует итоговые результаты:

3. При каком контроле измеряются фактические результаты работы,

4. Как называется контроль, ведущийся до начала работы:

Виды контроля

Контроль как функцию и как вид деятельности можно рассматривать с разных точек зрения и в различных аспектах. В практике управления используются разные виды контроля, обусловленные временем проведения, объектом проверки, субъектом проведения и т.д. (таблица 1).

Рассмотрим виды контроля подробнее.

Таблица 1 — Классификация видов контроля

По времени осуществления

- — Предварительный

- — Текущий

- — Заключительный

По степени охвата

- — Сплошной

- — Выборочный

По периодичности выполнения контрольных операций

- — Систематический

- — Периодический

- — Разовый

По характеру контроля

- — Пассивный (реактивный)

- — Активный (проактивный)

По стадиям производственного процесса

- — Входной

- — Операционный

- — Контроль готовой продукции

- — Контроль транспортировки

- — Контроль хранения

По возможности дальнейшего использования объекта контроля

- — Неразрушающий

- — Разрушающий

По субъекту контроля

- — Руководитель определенного уровня

- — Специальное звено управления

- — Исполнители

1. По времени осуществления различают контроль предварительный, текущий и заключительный.

Предварительный контроль состоит в том, что некоторые контрольные функции реализуются еще до начала работ. К таким контрольным функциям относятся:

- · Реализация принятых правил, процедур, инструкции, норм поведения. Это основное средство предварительного контроля, которое обеспечивает необходимые условия для осуществления работ;

- · Определение стандартов или качественных характеристик сырья, материалов и т.д. Это предварительный контроль над материальными ресурсами;

- · Разработка сметы (бюджета) на планируемую работу. Это предварительный контроль над финансовыми ресурсами;

- · Проверка уровня соответствия квалификации, знаний и навыков работников. Это предварительный контроль над человеческими ресурсами.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего объектом контроля становится деятельность подчиненных. Его — цель исключить отклонения о намеченных планов и инструкций.

Заключительный контроль осуществляется после того, как работа выполнена. Этот контроль позволяет:

- · Предотвратить поступление брака к потребителю;

- · Дать руководителю информацию для планирования и организации работ, если аналогичные работы предполагаются в будущем;

- · Обеспечить мотивацию деятельности работников в будущем путем оценки качества выполненной ими работы.

- 2. По степени охвата выделяется сплошной и выборочный контроль.

Сплошной контроль — предполагает наблюдение всех процессов и результатов деятельности, применяется в условиях высоких требований к уровню качества продукции, когда абсолютно недопустим пропуск дефектов в дальнейшее производство; в условиях, когда качество продукции не может быть проверено на последующих этапах использования продукта; в случае, когда технологический процесс (оборудование) не обеспечивает необходимую стабильность качества продукции.

Выборочный контроль наиболее широко применяется при проверке соблюдения технологических процессов, прежде всего в изготовлении крупных партий деталей, в массовом производстве.

3. По периодичности выполнения контрольных операций различают систематический, периодический и разовый контроль.

Систематический контроль организуется в отношении наиболее важных, ответственных объектов и процессов в производственно-хозяйственной деятельности предприятия; проводится в заранее установленном режиме. Сроки проверок прямо зависят от степени важности процесса.

Периодический контроль применяется в текущей, повседневной производственно-хозяйственной деятельности предприятия; используется преимущественно для проверки хода выпуска продукции, наличия материалов на складе и т.д. К периодическому контролю относится также ведение статистической отчетности.

Разовый контроль, как правило, проводится специализированными органами и направлен на всестороннюю проверку какого-либо отдельного аспекта или всей производственно-хозяйственной деятельности предприятия.

4. По характеру контроля его подразделяют на пассивный (реактивный) активный (проактивный).

Пассивный контроль — это контроль от отклонения от запланированного качества (сроков, результатов и т.д.). фактическим — это реагирование системы управления на выявленные отклонения. В случае выявления отклонения контроль усиливается.

Активный контроль — это контроль опережающий, призванный предупредить нежелательные отклонения.

- 5. По стадии производственного процесса контроль подразделяют на входной, операционный, контроль готовой продукции, контроль транспортировки, контроль хранения. Все эти виды контроля должны предусматриваться единой системой контроля качества.

- 6. По возможности дальнейшего использования объекта контроля можно выделить неразрушающий и разрушающий контроль.

- 7. по субъекту контроля рассматривают контроль со стороны руководителя определенного уровня: контроль, осуществляемый специальным звеном управления (например, отделом технического контроля), исполнителями, которые в ходе своей работы сами обязаны осуществлять контроль качества результатов своей работы.

Виды контроля. 1. По времени осуществления различают 3 вида контроля:

Читайте также:

- I. Примерный перечень вопросов рубежного контроля.

- IV. ФОРМА ИТОГОВОГО КОНТРОЛЯ

- VI. Оценочные средства для текущего контроля успеваемости и промежуточной аттестации

- VII. Оценочные средства для текущего контроля успеваемости и промежуточной аттестации

- А. Формы промежуточного, рубежного и итогового контроля знаний

- Анализ отклонений как средство контроля затрат в условиях системы нормативного учета себестоимости

- Билет № 17 Методы контроля. Обратная связь в обучении

- Блок контроля освоения дисциплины

- Блок самоконтроля

- Блок самоконтроля

- Блок самоконтроля

- Бюджеты и стандарты как инструмент планирования и контроля

1. По времени осуществления различают 3 вида контроля:

По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления (рис. 2.4).

2. В зависимости от того, кто осуществляет контроль (по субъектам контроля) различают:

Рисунок 2.4 – Время осуществления основных видов контроля

Предварительный контроль начинает осуществляться до фактического начала работ. Основными средствами осуществления предварительного контроля является реализация определённых правил, процедур и линий поведения. Ключевыми областями предварительного контроля являются человеческие (трудовые), материальные (физические), финансовые, информационные ресурсы.

В области человеческих ресурсов контроль достигается за счёт анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалификационных кадров. Требования к стажу, образованию, проверка рекомендаций, тестирование, справедливая оплата, собеседование, предварительное обучение – всё это повысит вероятность того, что нанятые работники будут трудиться эффективно.

В области физических ресурсов. Сделать высококачественную продукцию из плохого сырья невозможно, поэтому нужен контроль. Вырабатываются стандарты минимально допустимого качества сырья и оборудования. Выбирается надёжный поставщик, осуществляется контроль обеспеченности запасами.

В области финансовых ресурсов. Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план), который устанавливает предельные значения затрат по каждому подразделению. Средств должно быть достаточно для осуществления плановых мероприятий.

В области информационных ресурсов контролируется надёжность источника информации и каналов связи.

Текущий контроль осуществляется в ходе проведения работ. Объектом текущего контроля чаще всего являются подчинённые сотрудники, а осуществляет его непосредственный руководитель. Это позволяет откорректировать поведение работников, предотвратить возникновение серьёзных проблем. Для осуществления текущего контроля аппарат управления использует обратную связь (данные о полученных результатах). Так, если рабочий делает ошибки, мастер сообщает ему о них.

Все системы с обратной связью:

2. Используют внешние ресурсы.

3. Преобразуют внешние ресурсы для внутреннего использования.

4. Следят за значительными отклонениями от намеченных целей.

5. Корректируют эти отклонения для того, чтобы обеспечить достижение целей.

Таким образом, обратная связь используется для того, чтобы достичь требуемых целей и решить возникающие проблемы до того как это потребует слишком больших затрат.

Организационные системы контроля с обратной связью относятся к открытым системам. Руководитель регулярно воздействует на эту систему (как внешний элемент), вносит изменения как в её цели, так и в функционирование.

Заключительный контроль. В нём обратная связь используется после того как работа выполнена. Заключительный контроль имеет важные функции. На стратегическом уровне:

— даёт информацию руководству, необходимую для планирования в случае, если аналогичные работы предполагаются проводить в будущем.

На операционном уровне:

— способствует мотивации, так как устанавливается связь между результатами и вознаграждениями;

— даёт менеджерам информацию для оценки эффективности организационной деятельности;

— нацеливает менеджеров наладить свою работу должным образом.

Внешний контроль осуществляют высшие государственные органы власти: Администрация Президента; комиссии Совета Федерации, Государственной Думы по направлениям; налоговая инспекция; прокурорский надзор; аудиторские фирмы; независимые государственные и общественные организации экспертов; комиссии ЦБ РФ и министерства финансов РФ; экологический контроль; противопожарная инспекция; рыболовная и охотничья инспекция; ГИБДД и др.

Взаимный контроль осуществляют предприятия и организации, связанные хозяйственными и иными договорами, специально созданными комиссиями или с привлечением независимых аудиторских фирм (межведомственный и внутриведомственный контроль).

Внутренний контроль осуществляют предприятия и организации самостоятельно. Для этого в функции всех менеджеров входит функция контроля, кроме этого могут создаваться постоянные органы контроля, например, контрольно-пропускные органы, отдел технического контроля (ОТК) и создаваться временные контрольные органы.

Дата добавления: 2015-04-29 ; Просмотров: 2457 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Тема № 10. Контроль — как функция управления.

При рассмотрении этого вопроса необходимо обратить внимание на то, что управление, как процесс — это, прежде всего неопределенность с точки зрения возможности достижения поставленных целей. Множество факторов внутренней и внешней среды организации могут помешать достигнуть целей. Это требует такого процесса, как контроль.

Контроль можно определить как действие, процесс определения правильности реализации решений руководства и необходимости корректировать управленческие решения.

Необходимость контроля вызвана:

— неопределенностью достижения целей организации;

— предупреждение возникновения кризисных ситуаций;

— поддержание успеха (всего того, что является успешным в деятельности организации);

— широтой контроля (в организации существует много направлений и необходимо держать под контролем основные сферы ее деятельности);

— возрастающей сложностью организаций, вследствие роста их размера и масштаб решаемых задач.

Виды и процесс контроля.

При рассмотрении этого вопроса надо дать характеристику видов контроля.

внутренним и внешним;

охватывать отдельные вопросы (финансовые, технические, пропускного режима, противопожарные и т.д.) или характеризоваться комплексностью.

Но наиболее часто при анализе видов контроля выделяют, прежде всего:

В процессе предварительного контроля менеджеры определяют ресурсы или моменты в организационном процессе, которые определяют успех всего процесса. Они сосредотачивают деятельность по контролю на выборе лучших ресурсов, тем самым, избегая проблемы до того, как она возникает. Проводится до начала работ.

В предварительном контроле обращается внимание на:

— контроль поступающих материальных ресурсов (их качества, соответствие запасов, цены);

— контроль человеческих ресурсов (отбор, обучение, оценка);

контроль финансовых ресурсов (эффективность использования капитала).

Осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчиненные сотрудники.

По завершении работ или заранее оговоренного периода сравниваются полученные результаты с требуемыми.

Включает в себя следующие этапы:

Выработка стандартов и критериев.

Стандарт — это желаемый результат или ожидаемое событие, с которым менеджеры могут сравнивать последующую деятельность, исполнение и изменение.

Сопоставление достигнутых результатов с установленными стандартами.

При этом определяют масштаб допустимых отклонений, проводят измерение результатов и их оценку. Важно, чтобы была также осуществлена передача информации о стандартах и полученных результатах до лиц, отвечающих за конкретный участок работы.

Принятие необходимых корректирующих действий.

Могут выбираться следующие линии поведения:

— ничего не предпринимать (если результаты получены, удовлетворяющие организацию);

— устранить отклонения (принятие мер по устранению недостатков в той или иной области внутренней среды организации);

— пересмотр стандартов (в случае нереальности самих стандартов).

Поведенческие аспекты контроля.

Возможные негативные последствия:

— поведение, ориентированное на контроль;

— получение необъективной информации.

Рекомендации по проведению эффективного контроля:

— устанавливайте осмысленные стандарты, воспринимаемые сотрудниками;

— устанавливайте обсуждение с подчиненными тех или иных аспектов контроля;

— избегайте чрезмерного контроля;

— вознаграждайте за достижение стандарта;

— регулярно переоценивайте контроль, чтобы убедиться, что он еще необходим и соответствует ситуации;

— остерегайтесь подчиненных, которые выступают против контроля, потому что они не хотят быть слишком ограниченными и потерять свободу.

Характеристика эффективного контроля:

стратегическая направленность контроля;

ориентация на результаты;

соответствие контролируемому виду деятельности;

гибкость, простота и экономичность контроля.

1. Контроль — это процесс, обеспечивающий достижение целей в организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

2. Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего, он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

3. Процесс контроля включает в себя следующие этапы: выработка стандартов и критериев, сопоставление достигнутых результатов с установленными стандартами, принятие необходимых корректирующих действий.

4. Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, гибок, прост и экономичен.

Вопросы семинарского занятия.

1. Проанализируйте, почему необходим контроль в управлении?

2. Каковы основные типы контроля с точки зрения времени их осуществления по отношению к выполняемой работе?

3. На какие этапы распадается процесс контроля?

4. В чем состоит взаимосвязь между планированием и контролем?

5. Почему менеджер должен учитывать поведенческие аспекты контроля?

6. В чем состоят отличительные характеристики стандартов применяемых для контроля?

7. Почему столь важно установить масштаб допустимых отклонений?

8. Чем будет отличаться контроль в децентрализованной и сильно централизованной организации?

1. На конкретных примерах опишите взаимосвязь процессов планирования и контроля.

2. Разработайте пример реализации модели процесса контроля в конкретной организации.

3. Опишите опыт или дайте пример ситуации, в которой контроль противоречиво воздействует на поведение людей. Как этого можно избежать?

4. Дайте анализ процесса контроля в Вашей организации.

Понятие контроля, виды контроля

Контроль – это процесс сопоставления фактически достигнутых результатов по отношению к запланированным (нормативным).

Контроль в широком смысле — совокупность мероприятий, средств и механизмов, направленных на обеспечение работниками предписанных норм и правил поведения при выполнении возложенных на них задач и осуществлении полномочий.

Организационный контроль – это систематический процесс, в ходе которого руководители регулируют деятельность предприятия, обеспечивая соответствие достигнутых результатов плановым и нормативным показателям. Контроль призван обеспечить стабильность протекания процессов в деятельности предприятия и его подразделений и, в конечном итоге, достижение поставленных целей.

Объектами управленческого контроля на действующем предприятии являются все протекающие процессы и отдельные их элементы.

Субъектами контроля на предприятии являются, чаще всего, руководители.

Классификация видов контроля

| Классификационные признаки | Виды контроля |

| По времени осуществления | · Предварительный · Текущий · Заключительный |

| По степени охвата контролем | · Сплошной · Выборочный |

| По периодичности выполнения контрольных операций | · Систематический · Периодический · Разовый |

| По характеру контроля | · Пассивный (реактивный) · Активный (проактивный) |

| По стадиям производственного процесса | · Входной · Операционный · Контроль готовой продукции · Контроль транспортировки · Контроль хранения |

| По возможности дальнейшего использования объекта контроля | · Неразрушающий · Разрушающий |

| По субъекту контроля | · Руководитель определенного уровня · Специальное звено управления · Исполнители |

• традиционный контроль, фиксирует отклонения от плановых заданий и стандартов;

• опережающий контроль отслеживает разрыв между реальным состоянием дел организации и ее целями, по итогам принимаются меры, направленные на их достижение, а не на исправление прошлых ошибок;

• предпринимательский контроль осуществляется над внешней ситуацией и внутренними процессами, факторами, влияющими на них; в результате корректируются сами цели.

3. По объектам, каковыми являются:

• состояние производственного, технического, кадрового потенциала, объем финансовых ресурсов, материальных запасов, целесообразность их использования;

• эффективность производственной деятельности;

• промежуточные и конечные результаты;

• затраты, потери и их виновники;

• достоверность, качество, доступность, полнота информации;

• сроки исполнения принимаемых решений;

• сохранение коммерческой тайны и т. д.

4. По субъектам, которые осуществляют процесс контроля:

• Администрация, функциональные службы, специальные подразделения, сами работники.

5. По интенсивности:

6. По месту осуществления:

• Летучий контроль подразумевает, что его субъект и объект пространственно разделены и необходимо их специальное соединение (например, выездная проверка).

• Стационарный контроль предполагает, что субъект и объект едины (исполнитель следит за своей работой).

• Фильтрующий контроль призван отделить годное от негодного,

• Корректирующий — призван исправить положение дел

• фактический контроль осуществляется с помощью опроса, инвентаризации,

осмотра, разрушения объекта;

• документальный происходит на основе сверок и проверок документов;

• оценочный контроль базируется на экспертизе, анализе, сопоставлении с эталоном

9. По стадиям осуществления:

• Предварительный — предшествует активной деятельности. Его задача в основном состоит в проверке готовности организации, ее персонала, производственного аппарата, системы управления и др. к работе. Он осуществляется путем анализа наличия и состояния ресурсов, их сопоставления со стоящими задачами.

• Текущий контроль (стратегический и оперативный) оценивает реализацию внутренних и внешних возможностей организации.

— Стратегический имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей. Он ведется по таким показателям, как уровень производительности труда, внедрение и использование достижений НТР, новых методов работы, технологий и проч. Такой контроль предназначен для предотвращения ошибок, а не для их исправления и поиска виновных.

— Оперативный (административный) контроль (на практике он сливается с оперативным управлением) проводится одновременно с выполнением основной работы. Его разновидностью является контроль производственный, осуществляемый диспетчером или начальником производственного отдела. Объектами здесь являются: оперативная подготовка производства, движение изделий в рамках технологического процесса (соблюдение последовательности и сроков выполнения операций, загрузка оборудования, наличие запасов и заделов на межцеховых складах, выполнение плана по номенклатуре и отгрузке продукции), уровень текущих затрат, дисциплина и т. д.

— Операционный контроль – осуществляется на уровне отдельных операций (точности выполнения, качества изделий). Он может быть сплошным (предполагает проверку всех без исключения объектов) и выборочным (если число объектов слишком велико или для проверки требуется разрушать изделие.

• Заключительный контроль. . Обычно он связан с оценкой выполнения организацией своих решений и результатов практических действий, а также сильных и слабых сторон организации. Данные итогового контроля используются для составления очередных планов

10. По периодичности выполнения контрольных операций:

• Систематический контроль организуется в отношении наиболее важных, ответственных объектов и процессов в производственно-хозяйственной деятельности предприятия. Он проводится в заранее установленном режиме. При этом сроки проверок прямо зависят от степени важности процесса.

• Периодический контроль применяется в текущей, повседневной производственно-хозяйственной деятельности предприятия. Он используется преимущественно для проверки хода выпуска продукции, наличия материалов на складе и др. К периодическому контролю относится также ведение статистической отчетности.

• Разовый контроль, как правило, проводится специализированными функциональными органами и направлен на всестороннюю проверку какого-либо отдельного аспекта или всей производственно-хозяйственной деятельности предприятия.

11. По характеру контроля:

• Пассивный контроль – это контроль по отклонениям от запланированного качества (сроков, результатов и т.д.). Фактически – это реагирование системы управления на выявленные отклонения. В случае выявления отклонений контроль усиливается. Такой контроль ориентирует руководителей на внесение изменений только тогда, когда какая-то работа или технологический процесс требуют изменений по объективным показателям.

• Активный контроль — это контроль опережающий, призванный предупредить нежелательные отклонения.

27. Трудовая мотивация: понятие потребности, мотива, мотиватора, мотивировки

Человека побуждает к активным действиям, в том числе и к труду, необходимость удовлетворения различных потребностей. Под потребностями понимается его внутреннее состояние, отражающее физиологический или психологический дефицит чего-либо, который вызывает ощущение дискомфорта. Последнее влияет на чувства, поведение и мыщление людей.

Потребности могут быть:

1. По происхождению: врожденные и приобретенные

2. По характеру: естественные и социальные

3. По содержанию: материальные и нематериальные.

Три уровня удовлетворения потребностей:

1) минимальный обеспечивает выживание;

2) нормальный поддерживает у работника способность с должной отдачей трудиться (отражается в рациональном потребительском бюджете);

3) уровень роскоши, когда удовлетворение потребностей становится самоцелью или средством демонстрации высокого общественного положения.

Для того чтобы потребность заработала, нужны мотивы, т. е. психологические причины (осознанные или неосознанные порывы, стремления), побуждающие людей к активным действиям, направленным на удовлетворение потребности.

Потребность мотивирует, если ее удовлетворение падает ниже приемлемого уровня, и тогда возможность его повышения значительно увеличивает эффективность труда. В то же время удовлетворенная потребность такую функцию утрачивает.

Именно мотивы, а не потребности отличают людей друг от друга, поскольку одна и та же потребность может быть реализована посредством разных мотивов. Выделяются типы мотивов: интерес, желание, инструмент удовлетворения потребности, намерение и комплексный, объединяющий все типы.

Соотношение различных мотивов, влияющих на поведение людей, образует его мотивационную структуру. У каждого человека она индивидуальна и обусловливается множеством факторов: полом, возрастом, образованием, воспитанием, уровнем благосостояния, должностью, социальным статусом, личными ценностями, отношением к труду и проч.

Мотиватор — то, что мотивирует, побуждает человека извне к определённому поведению.

Мотивировка – рациональное объяснение субъектом причин действия посредством указания на социально приемлемые для него и его референтной группы обстоятельства, побудившие к выбору данного действия. Отличается от действительных мотивов поведения и выступает как одна из форм осознания этих мотивов.

Выделяют следующие типы мотивированности в соответствии с мотиватором:

1. Трудовой – ориентация на заработок

2. Властный – приобретение высокой должности

3. Хозяйский – стремление к самостоятельности, приумножению богатства

4. Идейный – стремление к общему благу

5. Профессиональный – заинтересованность в работе, овладении ее навыками, самовыражении

6. Творческий – поиск нового

7. Коллективистский – командная работа

8. Люмпенизированный – опор на уравнительность

Мотивационный механизм состоит из двух элементов:

1. Механизм внешнего целенаправленного стимулирующего воздействия

2. Механизма реализации внутренней психологической предрасположенности к той или иной деятельности.

Помимо потребностей и мотивов, мотивационный механизм включает:

1) притязания — желаемый уровень удовлетворения потребностей, детерминирующий поведение, если достигнут, то потребности не превращаются в мотивы.

2) ожидания — предположение о том, что результат деятельности будет иметь определенные последствия. Если не учитывать, могут стать демотивирующими факторами.

3) установки — психологическая предрасположенность, готовность человека к тем или иным поступкам в конкретной ситуации.

4) оценки — характеристики степени возможного достижения результата или удовлетворения потребностей.

5) стимулы — блага, возможности и проч., находящиеся вне субъекта, с помощью которых он может удовлетворить свои потребности, если это не требует невозможных действий.

Действие механизма мотивации

1. Возникновение потребностей

2. Восприятие импульсов, идущих от них

3. Анализ ситуации с учетом ожиданий, притязаний, стимулов

4. Актуализация (включение) мотивов (автоматически или на основе рациональной оценки).

5. Формирование состояния мотивированности

6. Определение и осуществление конкретных действий

studopedia.org — Студопедия.Орг — 2014-2019 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.006 с) .

Организация процесса контроля.

Даже прекрасно спроектированная оргструктура управления и ее составная часть, подсистема контроля, не будут работать, если не организовать сам процесс. Давать какие-либо рецепты по организации контроля – бесполезное занятие. Каждая организация и даже контролеры внутри одной и той же организации пользуются такими схемами контроля, которые приспособлены к их собственным требованиям.

Однако это не значит, что нет общих подходов к организации процесса контроля. Для того, чтобы найти общие подходы, нужно определить их отличительные особенности.

Первая особенность определяется технологией производства. Для рассмотрения этой особенности рассмотрим классификацию технологий, данную Дж. Вудворд (см. раздел 15).

Ниже перечисляются основные виды технологий и соответствующие им системы контроля.

1. Непрерывное производство (контролируется продукция):

Ø стандартизированы конечная продукция и производственный технологический процесс, большой объем продукции производится на специализированном оборудовании;

Ø незначительный объем материально-производственных запасов и высокая продолжительность производственных циклов;

Ø низкий уровень квалификации персонала;

Ø невысокая четкость процесса производства.

2. Дискретное производство (контролируется процесс):

Ø нестандартная конечная продукция, требующая установления более широкого производственного контроля;

Ø средний объем продукции производится на обычном, стандартном оборудовании

Ø значительные объемы материально-производственных запасов, меньшая продолжительность производственных циклов;

Ø средний и высокий уровень квалификации производственного персонала;

Ø более высокая гибкость процесса благодаря использованию многоцелевого обрабатывающего оборудования.

3. Индивидуальное производство (обычно контролируются фиксированные условия):

Ø уникальная конечная продукция, производство которой требует установления тщательного производственного контроля;

Ø незначительный объем продукции часто требует кооперации работ с несколькими субподрядчиками;

Ø значительные объемы материально-производственных запасов и однократный (разовый) производственный цикл;

Ø высокий уровень квалификации производственного персонала;

Ø высокая гибкость процесса производства.

Типы производственной технологии предопределяют выбор методов контроля.

Таблица 10.1 — Типы технологий и методы контроля

| Типы технологий Методы контроля | Единичная | Массовая (дискретная) | Непрерывная |

| Самоконтроль | Высокий | Низкий | Низкий |

| Менеджерский надзор | Средний | Высокий | Низкий |

| Правила и предписания | Низкий | Высокий | Высокий |

| Автоматизированный контроль | Низкий | Высокий | Высокий |

Вторая особенность организации контроля определяется наличием на предприятии современной информационной сети, созданной на базе ЭВМ. Совершенно ясно, что наличие информационной сети позволяет значительную часть исходной информации (отчетные и учетные данные, стандарты) размещать централизовано в базе данных ЭВМ может проводить сравнение поступающих данных со стандартами и выдавать менеджеру величину отклонения и варианты его действия. Информационные сети являются мощным инструментом управления. Система контроля существенно изменяет свою конфигурацию, поскольку между контролером и источниками информации необходимой для контроля, появляется мощный инструмент сбора, обработки и выдачи информации по запросу менеджера или по заранее установленной программе Использование информационной сети видоизменяет оргструктуру управления предприятием, превращая ее из многоступенчатой структуры в плоскую.

Третья особенность системы контроля определяется географической средой деятельности предприятия. Следует обратить внимание на два аспекта:

1) сложное предприятие, имеющее региональные отделения;

2) предприятие, осуществляющее свой бизнес на зарубежных рынках.

Сложность ситуации с контролем связана с возможными проблемами централизованного контроля штаб-квартирой предприятия, его филиалов и дочерних фирм.

Дополнительная сложность возникает в системе контроля при ведении бизнеса на зарубежных рынках. Она связана с проблемами коммуникаций, возникающими на почве языковых и культурных барьеров.

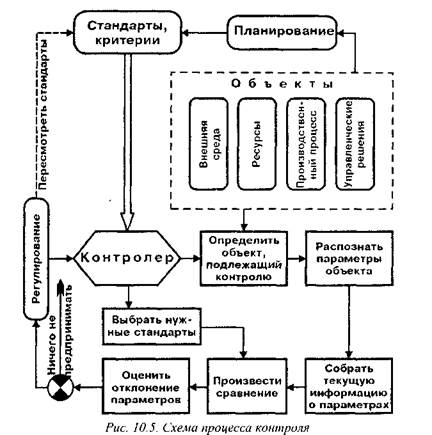

Рассмотренные особенности необходимо учитывать при разработке системы контроля предприятия. Общим является то, что ко всем контролируемым объектам любого происхождения (качество, производственный процесс, ресурсы, решения и т.п.) может быть применена одна и та же простая система контроля (рис. 10.5).

Данная схема не требует особого объяснения. Однако обратим внимание на отдельные этапы.

По результатам контроля не всегда предпринимаются регулирующие воздействия. Если сопоставление фактических результатов со стандартами говорит о том, что поставленные цели достигаются, лучше всего ничего не предпринимать.

Осуществление корректировки отклонений достигается функцией регулирования, вырабатывающей необходимое воздействие на контролируемый объект.

В деятельности предприятия могут возникнуть ситуации, по которым сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы – это лишь прогнозы желаемого будущего. В данном случае сами стандарты подлежат пересмотру.

В процессе планирования внешняя среда и проблемы, связанные с ее воздействием, по-разному обеспечены информацией. По многим факторам внешней среды предприятию приходится делать оценку лишь по слабым (ранним и неточным признакам сигналам. Для того, чтобы слабые сигналы не стали источником ощутимых ударов по деятельности предприятия, необходимо наладить наблюдения (контроль), чувствительные к упреждающим сигналам.

Создаваемая система контроля должна своевременно реагировать на усиленна сигнала и обеспечивать принятие адекватного решения, ослабляющего или упреждающего появление угроз со стороны внешней среды.

Резюме

Контроль — это деятельность управленческих работников (чаще руководителей) осуществляющих процесс установления соответствия полученного результата (факта его появления) плановым стандартам и критериям или оценку степени отклонение результата от стандарта (критерия).

Для создания эффективного контроля необходимо соблюдать принципы результативности, адресности, восприимчивости, своевременности, гибкости и экономичности.

Контроль имеет сложную систему целей. Они зависят от вида контролируемых параметров деятельности предприятия.

В зависимости от цели контроля в практике менеджмента выделяются следующие его виды: а) экспедиторский; б) диспетчерский; в) входной; г) финишный; д) нормоконтроль; е) маркетинговый; ж) управленческий; з) коммуникативный.

Существуют различные взгляды на процесс и место контроля в менеджменте.

По назначению контроль бывает линейный, функциональный, операционный.

По времени осуществления контроль делят на предварительный, текущий и заключительный.

Организация процесса контроля зависит от типа технологии производства: непрерывного (контроль продукции), дискретного (контроль процесса производства), индивидуального (контроль фиксированных условий).

Функция контроля обеспечивает сравнение данных учета и предоставления информации о величине отклонения учетных данных от плановых норм для осуществления регулирования контролируемых процессов.

Вопросы для самопроверки

1. Каково отличие функции контроля от контроля как управленческой деятельности?

2. Какова роль контроля в общении с людьми? Что такое контроль с использованием обратной связи?

3. Какова роль контроля в управлении?

4. Раскройте понятие контроля с точки зрения его роли в управлении.

5. Дайте примеры различных видов контроля. Какова цель этих видов контроля?

6. Что означает принцип результативности контроля?

7. Почему контроль должен быть адресным и восприимчивым? Приведите примеры.

8. Раскройте сущность принципа своевременности контроля.

9. Почему контроль должен обладать гибкостью?

10. Объясните сущность принципа экономичности. Приведите пример.

11. Какие существуют взгляды на функцию „контроль”?

12. Каковы основные типы контроля, с точки зрения времени их осуществления по отношению к выполняемой работе?

13. На конкретных примерах опишите взаимосвязь процессов планирования и контроля.

14. В чем состоит взаимосвязь между анализом и контролем, между учетом и контролем, между контролем и регулированием?

15. Почему менеджер должен учитывать поведенческие аспекты контроля? ‘

16. Чем отличается линейный контроль от функционального контроля?

17. Чем будет отличаться контроль в организациях с различными технологиями?

18. Почему важно установить масштаб допустимых отклонений? Что это значит?

19. На какие этапы распадается процесс контроля?

Дата добавления: 2016-04-06 ; просмотров: 456 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Контроль и его виды

В этой главе будет подробно рассмотрена одна из основных функций менеджмента — контрольная, Вы узнаете, что такое контроль на предприятии и какие его виды существуют. Мы рассмотрим три этапа контроля: выработка стандартов и критериев, сопоставление с ними реальных результатов, коррекция. Более подробно будут рассмотрены такие виды контроля, как предварительный, текущий и заключительный.

Вы научитесь применять такой метод контроля за деятельностью персонала, как «управленческая пятерня».

Контроль, его понятие

Наиболее распространенным заблуждением неопытного менеджера является уверенность в том, что принятое им решение будет выполнено подчиненными автоматически, без особых усилий с его стороны. Управленческое решение может остаться нереализованным, если менеджер не осуществит некоторую организационную работу, не прибегнет к реализации таких управленческих функций, как регулирование и контроль действия работников предприятия. Опытные, эффективно работающие менеджеры уже на стадии выработки решения ставят перед собой следующие организационные вопросы:

- кто из подчиненных будет реализовывать данное управленческое решение;

- каков уровень квалификации работника, который будет реализовывать данное управленческое решение;

- насколько данное управленческое решение соответствует квалификации работника, который будет его реализовывать;

- имеются ли ресурсы для выполнения данного управленческого решения и в каком объеме.

Контроль является последней из основных функций менеджмента после планирования, организации и мотивации.

Контроль — это процесс, обеспечивающий достижение фирмой поставленных целей.

Контроль — это управленческая деятельность, в задачи которой входит количественная и качественная оценка, учет результатов работы организации.

Контроль на предприятии должен быть направлен на выявление, предупреждение отклонений и недостатков, а также на их оперативное устранение.

Главными инструментами выполнения этой функции являются наблюдение, проверка всех сторон деятельности предприятия, учет и анализ. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений, планов и даже норм и | нормативов, j

Любое принятое управленческое решение прежде всего расчленяется на отдельные фрагменты, которые определяют содержание заданий конкретным подчиненным и структурным подразделениям предприятия. Затем следует очень ответственный этап в деятельности менеджера — доведение задания до подчиненных, или инструктирование. На этом этапе деятельности менеджер должен ответить на ряд вопросов.

- Кто? Кто будет исполнять решение, насколько выбор конкретного работника для выполнения данного задания обоснован, по силам ли ему задача и т.п.?

- Что? Что из себя будет представлять детально разработанное задание работнику или группе работников?

- Почему? Почему именно эти люди будуг выполнять решение? Необходимо показать им его значимость для предприятия. Нужно вызвать интерес к нему и определить соответствующую мотивацию.

- Когда? Когда и в какой срок должно бьггь выполнено задание и с каким результатом?

- Как и каким образом? Как подчиненные должны работать над исполнением решения, какие должны использовать способы и методы работы, кто и кому должен оказывать поддержку?

- Где? Где работник должен выполнять задание — в рамках своего предприятия или в контакте с представителями других фирм и организаций, в чем содержательно должно заключаться взаимодействие с ними?

Исполнение управленческого решения определяется успехом деятельности менеджера по доведению заданий подчиненным. У работника должен быть сформирован образ будущей исполнительской деятельности (ОИД), Этот образ обладает такими чертами, как полнота, точность, прочность, гибкость и индивидуальность применительно к конкретным действиям конкретного работника.

Деятельность менеджера ориентирована, во-первых, на анализ процесса работы подчиненных над выполнением поручений и заданий (контроль процесса деятельности), а в более широком плане — анализ характера исполнения ими должностных обязанностей, во-вторых, на контроль полученных результатов деятельно-( 1’И подчиненных.

Перед контролем обычно ставятся следующие цели:

- своевременно и полно вскрыть промахи, ошибки и недостатки в работе подчиненных лиц и структурных подразделений;

- наметить пути устранения недостатков и посредством инструктирования, показа, личного примера и обучения работников оказать им реальную практическую помощь;

- обобщить и распространить передовой опыт работы, показать возможности прогрессивных методов для совершенствования деятельности и системы управления.

В управленческой деятельности контроль выполняет ряд задач:

- диагностика состояния дел на предприятии;

- обратная связь с работниками;

- информирование работников;

- ориентирование деятельности;

- побуждение или мотивация;

- организация деятельности подчиненных;

- изучение и распространение передового опыта.

Этапы контроля

Любая процедура контроля состоит из трех этапов; выработка стандартов и критериев; сопоставление с ними реальных результатов; принятие необходимых корректирующих действий.

Менеджер должен уметь реализовывать на каждом этапе комплекс различных мер.

Выработка или установление стандартов и критериев. Это — первый этап контроля, показывающий, насколько близки функции контроля и планирования. М.Мескон, М.Альберт и Ф.Хедоури определяют стандарты как конкретные цели, прогресс в отношении которых поддается измерению. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации. Цели, которые могут быть использованы в качестве стандартов для контроля, характеризуются наличием временных рамок и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Для первого, этапа важно определить показатель результативности, точно определяющий то, что должно быть получено, чтобы поставленная» цель считалась достигнутой. Такие показатели позволяют менеджеру сопоставить фактически выполненную работу с плановой. Отметим, что цели могут выражаться в количественных показателях (прибыль, объем продаж, стоимость ресурсов) или в численном виде косвенно (количество увольнений). Однако менеджер должен не только уметь определять количественные показатели; но и отделять симптомы от истинных причин при косвенных проявлениях. Необходимо знать, что руководство не может эффективно осуществлять контроль без показателя результативности какого-либо типа.

Сопоставление достигнутых результатов с установленными стандартами. Это второй этап контроля, На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. Необходимо определить, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов.

М.Мескон, А.Альберт и Ф.Хедоури рассматривают четыре последовательные стадии процесса сопоставления достигнутых результаатов с установленными стандартами.

Первой стадией этого этапа является определение масштаба допустимых отклонений и принцип исключения. Определение; масштаба допустимых отклонений — кардинально важный вопрос. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания, Но если масштаб взят слишком маленький, организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но сам процесс контроля становится неэффективным.

Для того чтобы он был эффективным, преимущества системы контроля должны перевешивать затраты на ее функционирование; Один из способов возможного увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения. Он состоит в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов и норм.

Второй стадией этого этапа является измерение результат тов — самый трудный и дорогостоящий элемент контроля, позволяющий установить, насколько удалось соблюсти установленные стандарты, Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Сначала следует выбрать единицу измерения. Она должна быть такой, чтобы ее можно было легко преобразовать в те единицы, в которых выражен стандарт. Если стандарт — прибыль, то измерение следует вести в денежных единицах или в процентах в зависимости от формы выражения стандарта. Если руководитель контролирует неучастие в голосовании или увольнения с работы, то измерение должно вестись в процентах. Это позволит проследить динамику процесса. Таким образом, стандарт в специфической форме предопределяет те величины, которые в последствии должны быть измерены.

Третьей стадией этого этапа является передача и распространение информации, которые играют ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Такая информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в удобном виде. Установленные стандарты должны быть хорошо поняты сотрудниками.

Четвертой, заключительной, стадией этого этапа является оценка информации о результатах. Именно менеджер определяет степень нужности и важности полученной информации. И тогда оценка информации определяется политикой организации.

Принятие необходимых корректирующих действий. Это — третий этап контроля, вступающий в силу после того, как менеджер вынесет оценку создавшейся ситуации. На этом этапе менеджер выбирает одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарты. Рассмотрим кратко каждую из них.

Ничего не предпринимать. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс контроля над организацией действительно заставлял бы ее функционировать в соответствии с планом. Если система контроля показывает, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя цикл контроля.

Устранить отклонение. Проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. Стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Но в реальной жизни это невозможно, так как большая часть работы в организации является результатом объединенных усилий групп людей. Смысл корректировки состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

Пересмотреть стандарты. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы являются лишь прогнозами будущего. Поэтому при пересмотре планов должны пересматриваться и стандарты.

Менеджер должен знать, что проведение контроля может быть очень дорогостоящим, поэтому решение о том, какой тип контроля применить, требует от него самого тщательного обдумывания.

Существуют определенные требования к организации и проведению контроля. Следует учитывать ряд факторов и дать ответы на следующие вопросы:

Понимают ли сотрудники цели организации?

Спроектирована ли система контроля так, чтобы обеспечить существенные, а не тривиальные измерения?

Представляет ли действующая система контроля менеджерам такую информацию, на основе которой можно действовать в разумных временных рамках?

Технология и правила контроля

в практике управления существует так называемая техтюлогия контроля, которая состоит из пяти групп:

1-я группа представляет собой процесс выбора концепции контроля и включает систему, процесс или частные проверки; определение предмета и цели контроля; определение контролирующего органа;

2-я группа представляет собой процесс определения норм контроля и содержит этические, правовые, производственные и другие нормы;

3-я группа представляет собой процесс определения объема и области контроля, который может быть полным, сплошным, эпизодическим, выборочным, финансовым и т.п. Контролю может подлежать качество продукции, производительность труда и т.д. Контроль качества продукции называют инспекцией качества и относят к контролю в узком смысле;

4-я группа объединяет в себе методы или виды контроля, например, предварительный (диагностический, терапевтический), текупщй, заключительный и др.;

5-я группа представляет процесс определения цели контроля, в который входят: целесообразность, правильность, регулярность и эффективность контроля.

Немецкий специалист по менеджменту Г. Шредер выявил следующие негативные проявления контроля:

- тот факт, что сотрудник находится под наблюдением, вынуждает его наблюдать за собой, но при этом человек начинает задумываться над своими автоматически протекающими действиями и теряет уверенность в себе;

- контроль является признаком разницы в статусе. Он идет вразрез с человеческой потребностью в признании и высокой оценке (тот, кого контролируют, является в большинстве случаев подчиненным);

- контроль особенно неприятен, когда наблюдаемый не знает точно, что именно контролируют;

- так как контроль узаконен, никто не может от него защититься; возникающее по этой причине раздражение «выливается» где-нибудь в другом месте;

- контроль зачастую субъективно воспринимается как придирки, хотя руководитель об этом не думает;

- контроль может восприниматься как недоверие, в этом слугше он препятствует хорошим отношениям между руководителем и подчиненными.

Г. Шредер также разработал правила, или рекомендации, которых необходимо придерживаться при проведении контроля, для того чтобы уменьшить его возможные негативные проявления:

- сотрудник должен видеть, что контроль направлен не на его личность, а на рабочий процесс;

- сотрудник должен знать, что именно контролируется;

- контролировать следует открыто;

- осуществлять контроль нужно за результатом, а не за действиями;

- при организации контроля следует ограничиваться существенными моментами;

- осуществляя контроль, необходимо придерживаться товарищеского тона при общении;

- при доведении рабочих указаний особое внимание следует уделять изложению признаков контроля;

- нужно постоянно иметь в виду целевую установку контроля, не позволять ему превратиться в самостоятельную функцию;

- контроль должен соответствовать характеру контролируемого процесса;

- необходимо обосновывать контроль, делать понятной его цель;

- следует делегировать ответственность.

Рассмотрим метод контроля управленческая пятерня, В деятельности менеджера большое значение имеет совершенствование стиля и метода управления персоналом. Руководителю предприятия должны быть присущи управленческая ответственность, справедливость и объективность в оценке каждого сотрудника. Наблюдения показывают, что многие руководители в своей жестикуляции используют преимущественно указательный палец, как бы констатирующий виновность подчиненных. В практическом менеджменте существует понятие «управленческая пятерня», которое дает наглядное представление об оптимальном выборе стиля работы с персоналом (рис. 10.1).

Рассмотрим функции, которые выполняют пальцы в «управленческой пятерне»,

Указательный палец обычно показывает на того, кого менеджер хочет обвинить в недобросовестности, недисциплинированности, недостаточной подготовленности, неаккуратности и т,д. Однако применять этот прием можно только в том случае, если менеджер положительно ответил сам себе на следующие вопросы, «ответственность» за которые несут три пальца, указывающие назад:

«кто выбрал этого человека для выполнения работы, которая выполнена неудовлетворительно?» (средний палец);

«кто инструктировал работника, как это было сделано?» (безымянный палец);

«был ли соответствующий контроль за его работой? Как мог получиться плохой результат в работе сотрудника при хорошем управлении?» (мизинец).

Если за все ответы получены положительные оценки, можно разогнуть «обвиняющий» указательный палец и обвинить работника в провале задания.

Большой палец напоминает, что слишком строгое взыскание (излишний нажим) не позволит достичь успеха и отрицательно илияет на деятельность работника.

Виды контроля

В управленческой практике различают несколько видов контроля:

- общий — контроль управляемой системы в целом;

- функциональный — контроль отдельной функции или отдельного подразделения, отдельного участка;

- предварительный — контроль на начальной стадии выполнения задания. Данный вид контроля осуществляется менеджером преимущественно на стадии создания компании или на стадии начала каких-либо работ.

На стадии формирования и организации фирмы в функции менеджера входит контроль над разработкой нормативных документов, формулировкой прав и обязанностей сотрудников, а также за подготовкой и изданием документов внутреннего действия на фирме.

При осуществлении предварительного контроля менеджер должен обязательно учитывать наличие материальных, человеческих и финансовых ресурсов, В области материальных ресурсов осуществляется контроль за качеством сырья и состоянием основных средств, В области человеческих ресурсов контроль достигается путем анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач предприятия. В области финансовых ресурсов механизмом предварительного контроля является бюджет в том смысле, что он дает ответы на вопросы: когда, сколько, какие средства (наличные и безналичные) потребуются предприятию.

На стадии предварительного контроля возможно выявить отклонения от стандартов и норм в различные моменты. Предварительный контроль имеет две разновидности; диагностический и терапевтический. Такие названия пришли в менеджмент из медицины:

-диагностический — контроль, включающий такие категории, как измерители, эталоны, предупреждающие сигналы и т. п.; эти категории указывают на то, что на предприятии что-то не в порядке;

-терапевтический — контроль, позволяющий не только выявить отклонения от нормативов, но и принять исправительные меры,

В ходе работы неизбежно возникают изменения и отклонения, требующие корректировки ранее составленных планов. Текущий контроль в данной ситуации играет роль основы системы обратной связи. Своевременный, полный и точный учет различного рода отклонений и изменений в ходе работы позволяет с помощью текущего контроля оперативно корректировать и регулировать такие отклонения, направляя протекание процесса работы в соответствии с разработанным планом и используя внешние ресурсы для внутреннего применения. Другое название данного вида контроля — оперативный. Оно показывает одно из его основных преимуществ — оперативность.

Объектом текущего контроля чаще всего являются сотрудники, а выполняет его — их непосредственный руководитель. Такой контроль позволяет исключить отклонения от намеченных планов и инструкций.

Промежуточный контроль — контроль в середине выполнехшя задачи или работы.

Заключительный контроль, или финальный, — контроль, осуществляемый по окончании выполнения задания или работ.

Цель заключительного контроля — предотвращение ошибок в будущем. Такой вид контроля осуществляется после окончания какой-либо определенной работы или этапа работы. Он должен быть выполнен качественно и непременно иметь большую достоверность, так как основная суть здесь заключается в сравнении фактически полученных данных с запланированными. Такое сравнение позволяет объективно судить об эффективности производства и управления на предприятии.

Недостатком заключительного контроля является его меньшая оперативность по сравнению с текущим контролем.

Плановый контроль — контроль, осуществляемый в плановом порядке, например, ежемесячно, ежеквартально.

Внезапный контроль — контроль, осуществляемый при поступлении негативных сигналов из внутренней среды предприятия. Например, поступают жалобы на систематические опоздания сотрудников или сотрудники не выполняют своих должностных обязанностей, постоянно пьют чай или устраивают перекуры.

На любом предприятии существует внутренний контроль — система мер, обеспечивающая нормальную работу предприятия. Обычно внутренний контроль осуществляется силами самого предприятия. Например, в финансовой области речь может идти о сохранности активов, достижении плановых показателей, в том числе по прибыли. Такого рода контроль осуществляется обычно администрацией предприятия. Кроме того, имеет место внутренний бухгалтерский контроль. Для текущего внутреннего контроля, проводимого руководящими органами предприятия, используются данные анализа, в том числе статистического, материалы оценки качества выполнения планов и т.д. С точки зрения контроля со стороны бухгалтерии здесь оценивается строгое соблюдение сотрудниками решений руководства, правил отчетности, в частности точное отражение в ней производимых операций.

Внешний контроль — контроль, осуществляемый специалистами со стороны или сторонними организациями, например, контроль санэпидемстанции, аудиторская проверка и т.д. Проверка итогов работы предприятия аудиторской фирмой нацелена на определение уровня достоверности показателей, содержащихся в документах и отчетах, В данном случае задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.

Общие требования к эффективно поставленному контролю. Характеристика эффективного контроля

В основу создания всех систем контроля должны быть положены следующие основные требования или критерии.

Эффективность контроля. Сюда входят: выполнение обязательств, предотвращение недостатков, затраты на контроль. Основными целями должны быть: уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль; сокращение затрат на персонал и технику контроля.

Эффективно поставленный контроль обязательно должен:

- иметь стратегическую направленность, т. е. быть целеустремленным;

- ориентироваться на результаты;

- соответствовать характеру деятельности предприятия;

- быть своевременным, гибким, экономичным, полным, систематичным, упреждающим, объективным (справедливым), компетентным, деловым, доброжелательным,

Обязательным элементом любого эффективного контроля является относительная и достаточная его простота. Экономичность и простота особенно важны в современных условиях, когда организации стремятся строить свою работу на принципе доверия людям, а это приводит к необходимости и возможности существенного сокращения контрольных функций, выполняемых непосредственно менеджерами. В этих условиях контроль становится менее жестким и более экономичным.

Контроль будет эффективным, если менеджер учтет ряд условий:

- менеджеру важно самому сформировать правильное отношение к контролю, понимая его сущность не с позиции «ловить, изобличать и критиковать», а с позиции конструктивной работы по устранению выявленных недостатков;

- необходимо постоянно думать о создании благоприятных предпосылок для контроля при реализации других функций управления (например, при доведении задания устанавливать срок его исполнения);

- контроль эффективен, если существует продуманная система контрольной деятельности всех руководителей предприятия. К контролю привлекаются квалифицированные специалисты. Используется сочетание планового и внезапного контроля и т.п.;

- менеджеру важно правильно выбрать объекты, «точки» приложения контроля и применить эффективные методы и приемы его осуществления;

- контроль работы подчиненных должен сочетаться у менеджера с самоконтролем эффективности собственной деятельности.

Эффективность влияния на людей. При этом должны быть получены ответы на следующие вопросы: какие стимулы вызывает у работников применяемая технология контроля (положительные или отрицательные); вызывает ли применяемая технология контроля у работников стрессовые реакции (если да, то речь идет о демотивации труда, которая может нести глубокие негативные последствия как для самого работника, так и для предприятия, на котором он работает).

Выполнение задач контроля. Данное требование состоит в том, что контроль должен определить совпадения или отклонения в системе управления организацией и способствовать устранению отклонений и выработке эффективных решений.

Определение границ контроля. Менеджер должен понимать, что контрольные мероприятия не могут осуществляться без ограничений. Дадна проверяемых отрезков должна позволить выявить отклонения на самой ранней стадии. Предприятие обязано соблюдать нормы контроля, определенные действующим законодательством.

Типичные ошибки при осуществлении функций контроля. Некорректно проводимый контроль достаточно часто сопровождается различными инцидентами с персоналом предприятия, что, естественно, негативным образом сказывается на климате в коллективе, личностных взаимоотношениях, а также может привести к падению производительности труда.

Проведение менеджером тотального контроля за действиями подчиненных влечет за собой раздражение и, как следствие этого, небрежность в работе.

Отрицательные последствия влечет за собой также гласный контроль. Никому не приятно, когда о его ошибках сообщают всем.

И, наконец, самое главное правило, которое должен соблюдать любой менеджер: контроль не может быть следствием недоверия к работнику, контроль — это функция менеджера.

Итоговая документация по контролю

Менеджер должен уметь грамотно оформлять итоговую документацию по контролю. Нужно знать критерии оценки выполнения задания. Если такие критерии представляют собой количественные или качественные показатели, то оценить работу не так уж и сложно. Но если выполненную работу в таких показателях оценить нельзя, то возникает проблема, как проконтролировать выполнение задания. Сравните два примера.

Пример 1. Критерий увеличения количества неких выпускаемых изделий — от 100 до 200 шт. в 1 ч. Рабочий длительное время продолжает выпускать 110 шт. в 1 ч и не стремится к росту производительности своего труда. В этом случае менеджер вправе поинтересоваться и узнать причины, по которым рабочий не может приблизиться к цифре 200 шт. в 1 ч.

Пример 2. Перед цехом стоит задача изготовить прототип нового автомобиля в шестимесячный срок. В этом случае процессы контроля и измерения индивидуальных результатов труда становятся более сложными и запутанными.

Для облегчения контроля за сложными производственными процессами можно составить полный список различных этапов и действий, направленных на успешное решение. Однако существуют более современные методы. Одним из таких методов является графическое представление проекта или задания, которое делает процесс выполнения задания и контроль над ним более легким и интересным. Особенно это важно для сложных заданий. Для этого используются линейные, потоковые и другие виды диаграмм.

Линейные диаграммы. Это — один из самых простых и распространенных приемов, используемых для иллюстрации и контроля процесса выполнения задания. Такие диаграммы иногда называют диаграммами Гантта, по имени инженера Г. Л. Гантта. Менеджеру достаточно даже бегло взглянуть на такую диаграмму, чтобы легко понять, на какой стадии находится выполнение задания к любой заданной дате, а также иметь возможность сравнить реальное положение дел с планом.

Линейная диаграмма состоит из трех основных элементов.

Ось времени задает шкалу, на которой оценивается достигнутый результат. На ней размещаются любые необходимые единицы измерения: дни, недели, месяцы или те, которые будут наиболее целесообразны для каждого конкретного случая. Обычно время откладывается вдоль горизонтальной оси X.

Ось этапов — этапы подразумевают отдельные действия, которые работники должны выполнить, продвигаясь от одной контрольной точки к другой. Обычно эти этапы отмечаются в хронологическом порядке по оси У».

Линии — это отрезки прямых, которые рисуются на диаграмме. Они обозначают промежутки времени, за которые по плану следует выполнить определенные этапы. Короткие отрезки обозначают короткие интервалы времени, длинные отрезки — длинные интервалы времени.

Преимуществом линейной диаграммы считается то, что, завершив выполнение какого-либо этапа, можно закрасить соответствующий отрезок и быстро получить наглядную информацию о завершенных и незавершенных этапах.

Диаграммы Гантта отличает от других их простота, быстрота подготовки, использования, невысокая стоимость. Они прекрасно подходят для контроля как простых, так и сложных проектов, Однако иногда они не могут показать последовательное развитие действий, поэтому неприемлемы для очень сложных проектов.

Потоковые диаграммы. Такие диаграммы очень хорошо иллюстрируют последовательность течения событий. Внешне потоковые диаграммы отличаются от линейных, но они также состоят из трех основных элементов.

Этапы — на потоковых диаграммах этапы показывают в виде стрелок, которые ведут от одного события к другому и так далее, вплоть до завершения проекта. При этом длина стрелок не обязательно должна отражать продолжительность этшш. Основная цель стрелки в поточной диаграмме — проиллюстрировать последовательность и взаимосвязь этапов друг с другом,

События представляют в виде пронумерованных кружков, обозначающих завершение определенного этапа.

Время — установленные интервалы времени проставляют на потоковой диаграмме рядом с каждым этапом (стрелкой). Просуммировав эти интервалы вдоль любого определенного пути, менеджер может установить общее время, отпущенное на завершение данных действий.

Потоковая диаграмма иллюстрирует связь этапов друг с другом. Определив самый продолжительный по времени путь, менеджер легко находит критический путь всего проекта. При этом он может использовать несколько методов.

Метод критического пути предполагает, что время, необходимое для завершения каждого отдельного этапа, может быть установлено с достаточно высокой степенью точности. Данный метод выделяет этапы, определяющие продолжительность реализации всего проекта.

Метод программной оценки и анализа (PERT — program evaluation and revenue technique) — вариант метода критического пути, который используется в том случае, если время завершения отдельных этапов проекта не может быть точно установлено. Этот метод определяет среднее значение времени для возможного завершения проекта, учитывая методы статистической обработки данных. В этом случае продолжительность выполнения каждого этапа задана.

Кроме того, менеджер может ввести балльную систему контроля, выставляя баллы за каждый учитываемый в работе фактор или за поведение работников.

Составляя итоговую документацию по контролю, менеджер должен уметь формально документировать результаты деятельности работников. Обычно работники предприятия имеют множество неформальных источников информации, касающихся результатов их работы. Неформальные источники обратной связи не документируютcя. Они могут быть положительные (Работа выполнена в срок и хорошо! Молодец!) и отрицательные (Это ты сделал? Как ты мог? Ты сошел с ума!). Существуют важные поводы для проведения регулярных формальных контрольных оценок результатов работы. Менеджер должен строго документировать все задания, поручаемые подчиненным. Это облегчает контроль и помогает в случае возникновения конфликтных ситуаций, когда подчинениый начинает отказываться от полученного задания или оправдывать его невыполнение. Иногда подчиненный может утверждать, что вообще не получал задания. Менеджер должен оценивать выполненное задание в соответствии с нормами и стандартами, принятыми на данном предприятии и в отрасли,

Норма — некоторое неофициальное поведение, которое рассматривается как общепринятое на рабочем месте.

Стандарт — формальное требование, относящееся к выполнению обязанностей непосредственно на рабочем месте. К стандартам относятся: правила, принятые в организации; ограничения и установленные процедуры; трудовые обязанности и прочие формальные схемы действий, как письменные, так и устные.

В России исторически сложилось несколько иное определение понятий «норма» и «стандарт». Так, в нашей стране стандартами называют формальные требования, утвержденные на самом высоком уровне управления (государственном, отраслевом, на уровне предприятия). Прочие формальные требования, устанавливаемые для участка, цеха, отдела и предприятия, называют техническими нормами. То, что мы в данной главе определяем как норму, принято называть этическими нормами и правилами поведения.

Рассматривая контроль как управленческую деятельность, следует понять, что основной его задачей является количественная и качественная оценка и учет результатов работы любого предприятия. Главными инструментами выполнения данной функции, как уже говорилось, являются наблюдение, проверка всех сторон деятельности, учет и анализ, В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений и планов.

Контроль годовых, месячных, недельных и дневных планов должен осуществляться регулярно. Итоговая документация по контролю представляет собой отчет в письменной форме, содержащий следующие вопросы и ответы на них:

- Что могло быть выполнено из задуманных задач (целей)?

- Какие результаты достигнуты?

- Что осталось несделанным и почему (установить причины, помехи)?

- Где было потеряно время?

- Какие можно сделать выводы для предварительного планирования следующего периода (дня, недели, месяца)?

- К итоговой документации по контролю относится также отчетная документация по бухгалтерскому учету, калькуляция себестоимости и статистическая отчетность.

- http://uchebnik-online.com/132/664.html

- http://studwood.ru/1049140/menedzhment/vidy_kontrolya

- http://studopedia.su/15_144799_vidi-kontrolya.html

- http://studfiles.net/preview/5534609/page:4/

- http://studopedia.org/8-94317.html

- http://helpiks.org/7-74487.html

- http://be5.biz/ekonomika/m027/10.html