Таким образом, метод RAROC имеет практически безграничные возможности применения в финансовых расчётах. Но при таком всеобщем многообразии возможностей применения в процессе поэтапного рассмотрения возможностей использования RAROC мы видим целый ряд как положительных, так и отрицательных моментов. В частности, если RAROC рассматривать во взаимосвязи с VaR, то мы увидим, что рассматриваемый предмет — метод RAROC, как и концепция VaR, сыграл практически революционную роль в развитии финансового риск-менеджмента. Революционность рассматриваемого метода заключается в том, что данная методика привнесла некоторые положительные моменты.

Метод RAROC имеет следующие характеристики.

- Объективность. В процессе своего использования RAROC применяет более точную оценку потребности в капитале и экономической выгодности операций по сравнению с традиционными экономическими показателями. Для примера можно взять рентабельность капитала или активов.

- Комплексность. Так, в данном случае подразумевается некая интеграционная составляющая, которая заключается в одном показателе оценок основных видов финансового риска (рыночного, кредитного и операционного).

- Универсальность. Предполагается, что RAROC будет применяться в стратегическом планировании, ценообразовании и системах мотивации персонала на всех уровнях управления в банке.

Если более детально рассмотреть возможность и пределы применения RAROC, то мы сможем прийти к однозначному выводу о том, что очень важным преимуществом рассматриваемого вида инструментов рентабельности является возможность оценки рисков «сверху вниз». В частности, это дает важное преимущество кредитной организации, т.к. данная система оценки предполагает ранжирование рисков по отдельным операциям, портфелям и непосредственно клиентам. Так, последовательно совершенствуясь и поднимаясь на всё более высокие уровни путём агрегирования рисков с учётом эффектов диверсификации между различными направлениями деятельности, метод позволяет рассчитать суммарный риск компании. Например, расчёт потребности в капитале с учётом всех основных рисков и взаимодействие размера вознаграждения руководителей с рентабельностью задействованного капитала — всё это в совокупности предполагает прирост экономической прибыли.

Кроме того, все вышеперечисленные достоинства вместе с появлением в середине 90-х годов возможности применения математических методов для расчёта экономического капитала на покрытие рыночного, кредитного и операционного рисков на основе методики VaR обеспечили возможность для широкого применения подхода RAROC, в особенности среди крупных банков [11, С. 543].

Однако, несмотря на растущую популярность метода RAROC среди практиков, есть множество оппонентов, которые указывают на существенные недостатки методики.[3] Например, главным недостатком RAROC является его несовместимость с классической финансовой теорией. В частности, несовместимость проявляется в несовпадении RAROC с моделью оценки капитальных активов (CapitalAssetPricingModel — САРМ) [1, Р. 217].

Если более детально обратится к данному вопросу, то мы получим довольно интересный результат. Например, рассматриваемая теория базируется на предположении о том, что присутствует в наличии полный и совершенный рынок, на котором можно будет построить некий синтетический портфель, воспроизводящий любую сделку, а также на рынке мы имеем полное отсутствие возможностей для проведения арбитражных операций, налогов, издержек, связанных с банкротством компаний и конфликтов интересов между акционерами и управляющими [7, Р. 327].

В частности, согласно теореме Модельяни — Миллера любые изменения структуры пассивов компании на таком идеальном рынке не будут оказывать влияние на рыночную стоимость активов компании [2]. Следовательно, влияние на инвестиционные решения компании будут оказывать несколько другие факторы. Так как на эффективном рынке все риски, которым подвержены инвесторы, могут быть оценены справедливо, то рыночная стоимость специфических рисков была бы совершенно одинаковой для всех кредитных организаций и полностью не зависела бы от состава и структуры их портфелей активов. При принятии инвестиционных решений риск учитывался бы только на основании некой его корреляции с систематическими рыночными факторами, имеющими стоимостную оценку. В частности, в модели САРМ это коэффициент бета и рыночная премия за риск соответственно [4].

Однако банки и иные финансовые компании обязаны всем своим существованием только разнообразным метаморфозам несовершенства финансового рынка, которые, в свою очередь, связаны и с асимметрией информации о рисках различных активов. Так, они принимают на себя главным образом те риски, которые не могут быть легко «перепроданы» на рынке посредством хеджирования. Это связано с относительной неликвидностью данного продукта, примером могут в этом плане служить риски портфелей ссуд, которые еще носят название токсичные активы [3].

Таким образом, не имея информации о справедливой рыночной стоимости активов, не имея их оценки, оценки рисков, банки могут управлять ими практически только двумя способами:

Во-первых, посредством (путём) изменения своей инвестиционной политики, что, как известно, не всегда может быть реализовано по ряду других причин, т.к. может возникнуть ситуация, которая будет предполагать прекращение кредитной организацией выполнения своих основных функций;

Во-вторых, может наблюдаться ситуация варьирования пассивов, которая приведёт к тому, что банки будут вынуждены каким-то образом «связывать» принятия решений по формированию конкретных пассивов с их структурой. Также в данном плане отношение к применяемому «нехеджируемому» риску определяется ковариацией с риском уже существующего портфеля активов.

Однако подобных вариантов развития событий не может быть на совершенном рынке.

В этом плане существующая ситуация будет выглядеть довольно знаменательно, т.к., в отличие от модели САРМ, в методе RAROC капитал будет размещаться пропорционально совокупному экономическому риску элементов портфеля, а не их систематическому риску, имеющему рыночную оценку.[4]

Таким образом, говоря иными словами, RAROC в своём исходном виде будет игнорировать корреляционную взаимосвязь между неликвидным риском корпоративного портфеля и систематическим рыночным риском.

Несмотря на всё это, в практической деятельности мы получаем результат, при котором рассматриваемая погрешность может оказаться столь несущественной, что кредитная организация сможет «перенести» на рынок или на другое подразделение банка большую часть своего хеджируемого риска [5].

В частности, мы можем сделать некое предположение, что при применении RAROC более правильный подход к распределению капитала между элементами портфеля должен быть основан на линейной двухфакторной модели следующего типа [2]:

(1)

где, — требуемая рентабельность акционерного капитала для i-го элемента портфеля;

— рыночная премия за риск, представленная в виде разности в доходности фондового рынка и рынка безриского актива;

— доходность существующего портфеля неликвидных активов в данной кредитной организации;

— «рыночный» и «внутренний» коэффициенты бета соответственно.

Кроме того, необходимо отметить, что предложенная модель (формула (1)) в корне отличается от моделей, основанных на классическом САРМ подходе. Суть отличия в том, что предложенный вариант формулы предлагает такую модель, при которой доходность является некой функцией не только от систематического риска, но и совокупного риска портфеля неликвидных активов.

Например, это может привести к тому, что если в реальности требуемая доходность на капитал, или, что более часто встречается в качестве эквивалента, величина задействованного капитала, то для подобного направления деятельности может с успехом определяться «рыночным» и «внутренним» коэффициентами бета. Банку необходимо оценить оба предложенных параметра. Однако в рассматриваемом методе RAROC первым из данных параметров, как правило, стараются пренебрегать [6]. В этом случае банки размещают капитал по направлениям деятельности только пропорционально их внутренним коэффициентам бета. Следовательно, формула рентабельности акционерного капитала может быть записана в следующем виде:

(2)

где — требуемая рентабельность акционерного капитала для i-го элемента портфеля;

α — коэффициент рыночного влияния;

— «внутренний» коэффициент бета;

— доходность существующего портфеля неликвидных активов в данной кредитной организации;

— математическое ожидание, погрешность в измерении i-го актива.

Однако применение формулы (2), скорее всего, связано с определённой сложностью определения рыночного бета коэффициента для тех направлений деятельности, которые имеют достаточно мало самостоятельных компаний-аналогов, чьи акции обращались бы на фондовом рынке, или не имеют таких аналогов вообще.[5] Кроме того, необходимо отметить, что оценка внутреннего коэффициента бета, в данном случае — при переходе от формулы (1) к формуле (2), будет смещённой, потому как несмещённая оценка будет являться функцией «рыночных» коэффициентов бета для рассматриваемого направления деятельности и существующего портфеля активов [4]. Мы можем представить это в виде следующей формулы:

(3)

В формуле (3) мы видим некую функцию рыночных коэффициентов бета, которая складывается из совокупности коэффициентов, т.е. является некой суммарной величиной бета по различным направлениям деятельности.

В частности, в такой конструкции достаточно легко увидеть, что чем большее число рисков i-го направления деятельности кредитной организации способен хеджировать банк или перенести данный риск на другое направление, тем меньшие несоответствия при размещении капитала мы и будет иметь в результате.

Несмотря на все отрицательные моменты, методика оценки риска посредством применения RAROC имеет все же больше положительных, чем отрицательных характеристик, при этом она позволяет выделить особые отрицательные формы активов. В принципе их можно отнести к категории особых «токсичных» активов, которые можно аккумулировать в отдельную группу и создавать под них соответствующий резерв в зависимости от риска, которому они подвержены [8].

Но с практической точки зрения метод RAROC имеет следующие слабые стороны:

- методика имеет ограниченную применимость к оценке рентабельности инвестиций в безрисковые активы, для которых рыночный, кредитный и операционный риски пренебрежимо малы. Это может негативно сказаться на капитале компании при покупке краткосрочных государственных бескупонных облигаций стран с высоким кредитным рейтингом и удержания их до погашения. В частности, для таких операций рассчитанная рентабельность акционерного капитала, согласно RAROC, будет иметь ряд особенностей, одной из которых будет то, что данная рентабельность будет бесконечно большой, что экономически не имеет никакого смысла;

- использование методики RAROC может породить сложность расчёта для все более мелких подразделений, отдельных операций и продуктов, для которых определение размера задействованного капитала и отнесение прибыли или затрат видится проблематичным. Данный недостаток представляется общим и для RAROC, и для EVA, в частности, и для расчета производных показателей.

Таким образом, методика RAROC, несмотря на все недостатки и ограничения в её использовании, представляется продвинутой экономической моделью, которая позволяет решать множество задач как в научном, теоретическом плане, так и на уровне решения практических управленческих задач. В процессе своего применения рассмотренная методика должна использоваться с определёнными допусками, только тогда будет получен наиболее оптимальный результат при решении задачи расчета потребности в капитале.

Рецензенты:

- Иваницкий Виктор Павлович, доктор экономических наук, профессор, директор института финансов, ФГБОУ ВПО «Уральский государственный экономический университет», г. Екатеринбург.

- Марамыгин Максим Сергеевич, доктор экономических наук, профессор, первый проректор, заведующий кафедрой финансовых рынков и банковского дела, ФГБОУ ВПО «Уральский государственный экономический университет», г. Екатеринбург.

Анализ ценности риска. Объяснение Risk-Adjusted Return on Capital (Скорректированная на риск доходность капитала). RAROC

Что такое RAROC? Описание

RAROC — скорректированная на риск концепция измерения доходности и менеджмента доходности. Это инструмент для измерения скорректированных на риск финансовых результатов. Он обеспечивает одинаковый подход к анализу доходности по всем бизнес группам (стратегическим бизнес единицам/подразделениям). RAROC и родственные ей концепции, такие как RORAC и RARORAC используются, главным образом, банками и страховыми компаниями. RAROC определяется как коэффициент скорректированной на риск доходности экономического капитала.

История RAROC

Развитие методологии RAROC началось в конце 1970-х, по инициативе группы Bankers Trust. Изначальная идея состояла в том, чтобы измерить риск кредитного портфеля банка, а также количество акционерного капитала, необходимого для того, чтобы ограничить подверженность депозиторов банка и других держателей заемных средств определенной вероятности потерь. С того времени, несколько других крупных банков разработали системы RAROC (или сходные с RAROC). Их цель, в большинстве случаев, состоит в том, чтобы квантифицировать количество акционерного капитала, необходимого для поддержания операционной деятельности. Различного рода платежи, торговая деятельность, а также традиционное кредитование.

Системы RAROC размещают капитал по 2 основным направлениям: (1) управление риском и (2) оценка производительности. По направлению риск-менеджмента, главная задача размещения капитала индивидуальным бизнес группам состоит в определении оптимальной структуры капитала банка. Этот процесс подразумевает оценку доли риска (волатильности) каждой бизнес единицы в суммарном риске банка и, следовательно, в совокупных требованиях к капиталу банка.

По направлению оценки производительности, системы RAROC приписывают капитал бизнес группам. Как часть процесса определения скорректированного на риск уровня доходности и, в конечном итоге, экономической добавленной стоимости каждой бизнес единицы. Добавленная экономическая стоимость каждой бизнес единицы, подробно описанная ниже, является скорректированной чистой прибылью единицы минус капитальные расходы (количество акционерного капитала, размещенного бизнес единице, умноженное на требуемую доходность на акционерный капитал). Задача в этом случае состоит в том, чтобы измерить вклад бизнес единицы в акционерную стоимость. И, таким образом, обеспечить основу для эффективного бюджетирования капиталовложений и поощрительной компенсации на уровне бизнес единицы.

Экономический капитал и 3 вида риска

Экономический капитал приписывается на основе 3 факторов риска:

- Рыночный риск, Кредитный риск и Операционный риск.

Методологии экономического капитала можно применять к различным продуктам, клиентам, структурам бизнеса и другим видам сегментации. Для измерения определенных видов производительности. В результате капитал, приписываемый каждой товарной линии, представляет финансовую концепцию для понимания и оценки устойчивой производительности и активного управления структурой бизнес портфеля. Это позволяет финансовой компании увеличить акционерную стоимость, путем перераспределения капитала тем бизнес группам, которые имеют высокую стратегическую ценность и обеспечивают устойчивые прибыли или имеют долгосрочный потенциал роста и доходности.

Экономическая прибыль

Экономическая прибыль дополняет RAROC путем включения в анализ стоимости акционерного капитала. Это основано на уровне доходности, требуемом рынком и связанном с держанием инструментов акционерного капитала компании для оценки процесса увеличения благосостояния акционеров. Экономическая прибыль измеряет доходность каждой товарной линии свыше стоимости акционерного капитала. Благосостояние акционеров увеличивается, если используется капитал по норме доходности свыше капитала стоимости акционерного капитала банка. Когда же прибыли не превышают стоимость акционерного капитала, тогда благосостояние акционеров снижается, и необходимо изыскивать более эффективное применение этому капиталу.

Ценность метода Управление рисками

Эффективное управление рисками ценно в следующих аспектах (в порядке значимости):

Соответствие и предотвращение

- Избежание кризисов в собственной организации. Избежание кризисов в других организациях. Соответствие стандартам корпоративного управления. Избежание пассивного отношения менеджеров.

Операционная эффективность

- Понимание полного диапазона рисков организации. Оценка рисков бизнес стратегии. Внедрение лучших методов организации производственных работ.

Корпоративная репутация

- Гарантии корпоративной репутации.

Повышение акционерной стоимости

- Распределение капитала. Рост прибыли на основе Value Based Management (Ценностно-ориентированного управления).

Активное Управление рисками

Активное управление рисками оценивает:

- Вероятность происхождения риска (Probability of risk occurring), Движущие факторы события, связанного с риском (Risk even drivers), Событие, связанное с риском (Risk event), Вероятность последствия (Probability of impact), Факторы последствия, до риска на самом деле осуществляя (график: Proactive Risk Management — Smith и Merritt).

Value destroyer с точки зрения концепции raroc

Каждый вопрос экзамена может иметь несколько ответов от разных авторов. Ответ может содержать текст, формулы, картинки. Удалить или редактировать вопрос может автор экзамена или автор ответа на экзамен.

Последние десятилетия банки по всему миру, наряду с классическими показателями доходности, такими, как :

• «доходность к капиталу» (Return on Equity – ROE)

• «доходность к активам» (Return on Assets – ROA)

все больше используют показатели доходности с учетом риска и, в частности:

Risk-Adjusted Return on Capital (RAROC)

иегоразличные«альтернативы» типаRORAC (return on risk adjusted capital) илиRARORAC.

Во всех случаях идея одна и та же: относить чистую прибыль (ЧП) от деятельности подразделения, от продукта или клиента к риску данной операции, а не к доле задействованного уставного капитала (как в ROE) или к доле операции в общем портфеле активов (как в ROA).

Формула для расчета доходности с учетом риска: RAROC=ЧП/ЭК

ЧП от банковских операций – это доход от операции (Д) за вычетом резерва по кредиту (Р), процентных расходов на финансирование операции (ПР), операционных расходов (ОР), а также налога на прибыль (НП):

ЧП=Д-Р-ПР-ОР-НП

Коэффициент Return on Equity (ROE)показывает рентабельность капитала, то есть сколько 1 руб. капитала приносит прибыли (руб.). Например, если капитал = 1000 руб., чистая прибыль за год = 100, то ROE= 0.1 и это значит, что 1 руб. капитала приносит 10 копеек прибыли. Данный показатель интересен, как минимум, акционерам..

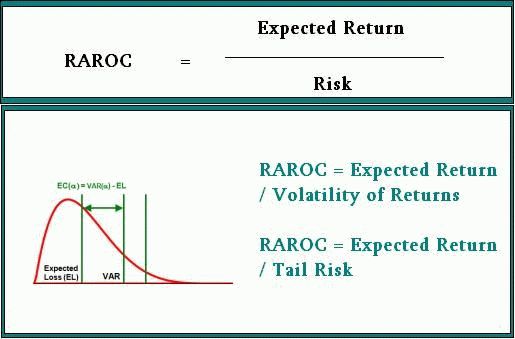

Risk-Adjusted Return on Equity (RAROC) — скоректированная на риск рентабельность капитала. Проще говоря, рентабельность капитала с учётом риска. Формула:

RAROC = (Ernings — Expected Loss) / капитал (!), где

earnings — чистая прибыль, с учётом затрат на хеджирование

expected loss — ожидаемые потери вследствие эконом. риска

капитал (!) — капитал, резервируемый против совокупного

нехеджированного риска

Теперь давайте рассуждать:

Мы знаем, что потери у нас делятся на ожидаемые и непредвиденные, соответственно, отнимая из чистой прибыли ожидаемые потери, мы вычёркиваем их и остаёмся с непредвиденными, что и является для нас риском на данный момент. Теперь знаменатель формулы: капитал, который мы резервируем — это и есть капитал под непредвиденные потери.

Например, чистая прибыль = 100, ожидаемые потери = 15, капитал (!) = 230. тогда RAROC = 85 / 230 = 0.36. То есть, резервируя (или рискуя потерять) 1 руб. капитала из-за непредвиденных потерь мы можем заработать 36 копеек чистой прибыли. Насколько я понимаю, то данная модель служит для прогнозирования рентабельности капитала с учётом риска..

Метод Bank RAROC представляет собой интегрированный подход, который связывает риск, капитал и стоимость и, который сфокусирован на сравнении использования капитала и доходности в свете различных направлений бизнеса и типов риска. Bank RAROC оценивает все риски, которые на себя берет банк, и, измеряет экономический капитал на базе каждого взятого в отдельности риска, а также их корреляцию. Bank RAROC позволяет решить различный спектр задач: от измерения доходности до управления капиталом и стратегии кредитования.

Описание

Bank RAROC дает возможность управлять капиталом, четко осознавая, сколько необходимо средств для обеспечения всех рисков предприятия, куда они инвестированы, а также какую доходность эти средства принесут. Данные показатели можно получить при любом уровне детализации или обобщения: от индивидуальных кредитов до предприятия в целом. В довершение вышесказанного, RAROC рассчитывает взнос каждого из типов рисков в экономический капитал путем отыскания самостоятельного распределения для каждого составляющего типа риска и обобщения этих компонентов и объединения корреляций между рисками.

Более того, т.к. все риски складывались как «яблоко к яблоку», Bank RAROC позволяет менеджеру изучить как изменения различных показателей риска (к примеру, набор кредитных портфелей) влияют на потребности в капитале.

2. Что такое экономический капитал?

Экономический капитал – это величина капитала, необходимая предприятию для покрытия экономических рисков, с которыми оно сталкивается, в рамках поддержания определенного стандарта платежеспособности или в случае дефолта. Иначе, — это величина капитала, которую необходимо держать заемщику для покрытия определенной деятельности в случае дефолта. Экономический капитал рассчитывается из агрегированного распределения рисков при заданном стандарте платежеспособности.

Расчет RAROC для банковских учреждений

Василий Конузин, Сбербанк России. Расчет RAROC для банковских учреждений.

Введение

RAROC – это совокупность методологий, которая открывает новые возможности для поддержки принятия решений и разработки приложений по оценке экономического капитала, а также расчету прибыли с экономического капитала, с учетом рисков на уровне целого предприятия.

В последнее время развитием технологии RAROC занималась фирма Oliver Wyman, предоставляющая консалтинговые услуги по развитию стратегий для предприятий финансовой отрасли. Oliver Wyman, работает с крупнейшими и наиболее сложными по своей структуре финансовыми предприятиями, включая восемь крупнейших банков из десятки лучших в США, Европе и Канаде, а также с инвестиционными банками, имеющими большую долю участия в акционерном капитале синдикатов. Принцип RAROC, , разработанный Oliver Wyman является интегрированным подходом к измерению риска, который дает возможность пользователю:

- Вычислить необходимый капитал для покрытия всех рисков предприятия

- Понять куда вкладываются средства акционеров

- Сравнить доходы с учетом рисков по различным направлениям бизнеса

- Определить возможности для перемещения риска

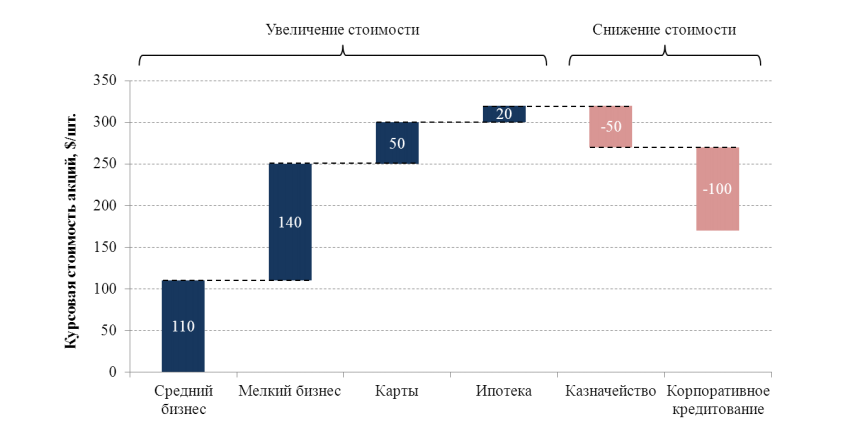

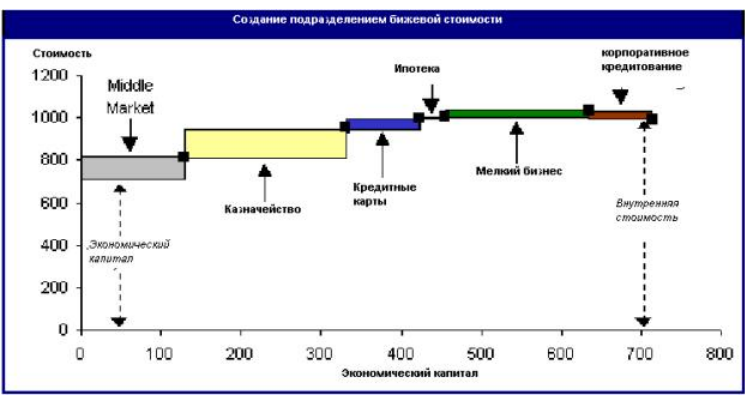

Одним из видов выходных данных предоставляемых методом RAROC является расчет долей прибылей и убытков по каждому бизнес сегменту банковского учреждения. График, приведенный выше, отражает сегменты рынка, приводящие к увеличению стоимости и снижению стоимости ценной бумаги на бирже. В рассматриваемом предприятии Казначейство и подразделение, занимающееся корпоративным кредитованием, приводят к потере 25% общей стоимости компании. Изъятие капитала из этих направлений бизнеса и их реинвестирование в приносящие добавочную стоимость направления позволит компании увеличить свою стоимость на $200 млн. Существующие системы управления рисками не дают полного решения данной проблеме. Исполнительные директора, финансовые директора, главные риск менеджеры и другие руководители, на сегодняшний момент, располагают не многими средствами для анализа эффективности управления рисками предприятия (Enterprise Risk Management).

Одним из подходов является использование односторонних риск методов, позволяющих производить эффективный анализ только одного конкретного вида риска. Такие методы не позволяют производить расчет рисков предприятия в целом, и могут использоваться для мониторинга лишь отдельных видов риска. Другим подходом является внутреннее развитие решений, что позволяет обеспечить гибкость метода и его адаптируемость к конкретному предприятию. Однако разработка подобных методов и соответствующего программного обеспечения требуют значительных затрат и стоят достаточно дорого, вследствие чего, применяются только в больших банках.

Метод RAROC представляет собой интегрированный подход, который связывает риск, капитал и стоимость и, который сфокусирован на сравнении использования капитала и доходности в свете различных направлений бизнеса и типов риска. RAROC оценивает все риски, которые на себя берет банк, и, измеряет экономический капитал на базе каждого взятого в отдельности риска, а также их корреляцию. RAROC позволяет решить различный спектр задач: от измерения доходности до управления капиталом и стратегии кредитования.

- Описание

- Что такое экономический капитал?

- Риски банка

- Как посчитать RAROC. RAROC vs ROE

- Агрегация

1. Описание

RAROC дает возможность управлять капиталом, четко осознавая, сколько необходимо средств для обеспечения всех рисков предприятия, куда они инвестированы, а также какую доходность эти средства принесут. Данные показатели можно получить при любом уровне детализации или обобщения: от индивидуальных кредитов до предприятия в целом. В довершение вышесказанного, RAROC рассчитывает взнос каждого из типов рисков в экономический капитал путем отыскания самостоятельного распределения для каждого составляющего типа риска и обобщения этих компонентов и объединения корреляций между рисками.

Более того, т.к. все риски складывались как «яблоко к яблоку», RAROC позволяет менеджеру изучить как изменения различных показателей риска (к примеру, набор кредитных портфелей) влияют на потребности в капитале.

2. Что такое экономический капитал?

Экономический капитал – это величина капитала, необходимая предприятию для покрытия экономических рисков, с которыми оно сталкивается, в рамках поддержания определенного стандарта платежеспособности или в случае дефолта. Иначе, это величина капитала, которую необходимо держать заемщику для покрытия определенной деятельности в случае дефолта. Экономический капитал рассчитывается из агрегированного распределения рисков при заданном стандарте платежеспособности. Таким образом, экономический капитал защищает заемщика от непредвиденных изменений в доходах предприятия. Стандарт целевой платежеспособности обычно выражается в виде кредитного рейтинга: чем выше кредитный рейтинг, тем меньше вероятность дефолта фирмы. Получается, что экономический капитал – это разница между ожидаемыми экономическими доходами и экономическими доходами при одной из наименьших вероятностей события, соответствующей стандарту целевой платежеспособности при X дефолтах каждые 10.000 лет.

Экономический капитал имеет большее отношение к экономической платежеспособности, чем к бухгалтерской, так как является более показательным при определении реальных рисков предприятия. Экономическая платежеспособность отличается от бухгалтерской тем, что учитывает экономические значения балансовых статей, а не бухгалтерские.

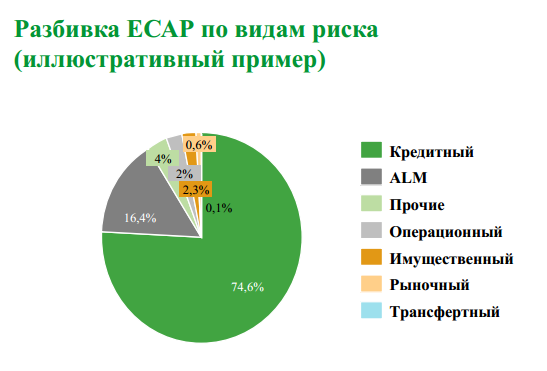

Для определения агрегированного риска, необходимо, во-первых, охарактеризовать значения распределений, связанных со всеми экономическими рисками, которые на себя берет фирма. Как только эти распределения проанализированы, их можно объединить, с учетом существующих между ними корреляций, тем самым, получив окончательное значение распределения. Экономические доходы банка сталкиваются со следующими типами риска:

Эти факторы определяют взнос отдельного типа риска в конечное значение распределения: форму распределения, величину принимаемого риска и корреляцию данного типа риска с другими. Чем больше наклон распределения, тем больше общая величина принимаемого фирмой риска, и, чем больше корреляция с другими типами риска, тем больше будет взнос данного распределения в окончательное распределение.

3. Риски, с которыми сталкиваются банковские учреждения

Банки сталкиваются с различными рисками в результате осуществляемой ими финансовой деятельности. Обычно эти риски попадают под три категории: кредитный риск, рыночный и операционный. Для того, что рассчитать экономический капитал, необходимо определить распределения категорий рисков. Данные риски приведены в таблице ниже:

Систематика рисков, с которыми сталкиваются банковские учреждения. RAROC предлагает прямой метод сравнения результатов различных видов деятельности. Данный метод предполагает корректировку доходности по каждому виду деятельности с учетом затраченного на данный вид деятельности капитала.

4. Как рассчитать RAROC

RAROC обычно рассчитывается на базе годового накопления. Данный подход резонен, т.к. потоки платежей и риски по депозитам и кредитным продуктам одинаковы для различных лет.

Коэффициент Return on Equity (ROE) : Чистая прибыль / Собственные средства показывает рентабельность капитала, то есть сколько 1 руб. собственного капитала приносит прибыли (руб.). Например, если капитал = 1000 руб., чистая прибыль за год = 100, то REO = 0.1 и это значит, что 1 руб. капитала приносит 10 копеек прибыли. Данный показатель интересен, как минимум, акционерам..

Risk-Adjusted Return on Equity (RAROC): Прибыль с учетом риска / Экономический капитал. Скоректированная на риск рентабельность капитала. Проще говоря, рентабельность капитала с учётом риска. Формула:

RAROC = Доходы (ЧПД + Прочие доходы) – Операционные затраты – Ожидаемы Потери (EL) + Доход на капитал / Экономический капитал (!), где:

ETC(5y) – 5-ти летний рублевый ЕТС (ЕТС – единая трансфертная ставка) Банка на отчетную дату

Ecap(клиента) – экономический капитал (сумма неожиданных потерь) определенный в данном случае для рассматриваемого клиента. Та же сумма стоит у Вас в знаменателе формулы RAROC.

ДФР(Банк)/Ecap(Банк) – коэффициент, который показывает покрывают ли собственные средства Банка необходимый экономический капитал.

Базовый капитал (Н 1.1 = 4.5%) : Акционерный капитал + нераспределенная ауд. прибыль – инвестиции в дочернии компании.

Основной капитал (Н 1.2 = 6%) : Базовый капитал + Бессрочный субординированный долг

Собственный капитал (Н 1.3 = 8%) : Основной капитал + Срочный субординированный долг + нераспределенная неаудированная прибыль – предоставленные суб. кредиты

Теперь давайте рассуждать:

Мы знаем, что потери у нас делятся на ожидаемые и непредвиденные, соответственно, отнимая из чистой прибыли ожидаемые потери, мы вычёркиваем их и остаёмся с непредвиденными, что и является для нас риском на данный момент. Теперь знаменатель формулы: капитал, который мы резервируем – это и есть капитал под непредвиденные потери. В итоге, что же нам даёт эта формула?

Например, чистая прибыль = 100, ожидаемые потери = 15, экономический капитал (!) = 230. тогда RAROC = 85 / 230 = 0.36. То есть, резервируя (или рискуя потерять) 1 руб. капитала из-за непредвиденных потерь мы можем заработать 36 копеек чистой прибыли. Данная модель служит для прогнозирования рентабельности капитала с учётом риска.

5. Агрегирование

После того, как каждый из рисков измерен в отдельности, комбинируются их распределения, с учетом корреляций по всем типам рисков. Это позволяет рассчитать диверсифицированные прибыли. Результатом агрегирования являются общий экономический капитал фирмы, вклад каждого из рисков и направлений бизнеса в экономический капитал.

Применение

RAROC разрабатывался как метод обеспечивающий поддержку принятия решений. Каждый компонент методологии, от выверки платежеспособности до определения экономического капитала, смоделирован для того, что бы приводить отчетам, которые могут быть использованы непосредственно для принятия целенаправленных действий.RAROC предоставляет инструменты для лучшего управления риском и капиталом

Адекватность капитала

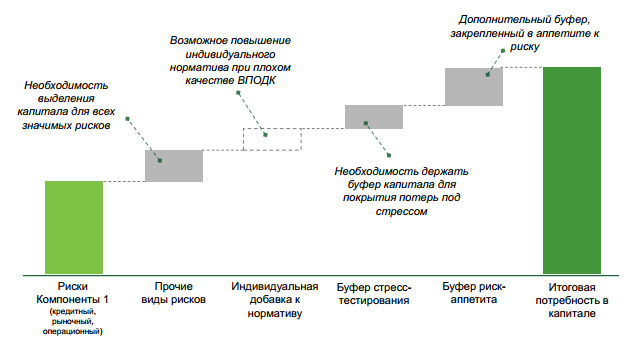

Организациям необходимо держать экономический капитал для обеспечения платежеспособности в случае непредвиденных колебаний рыночных значений. RAROC использует четко определенную методологию для определения величины необходимого капитала, которая основана на характере рисков, с которыми сталкивается предприятие. По этой причине, аналитический подход имеет много преимуществ по сравнению с традиционными методами определения необходимого капитала, которые используют только оценочные показатели и сравнительный анализ.

Для определения адекватности имеющегося капитала, организация должна, прежде всего, выбрать стандарт платежеспособности. Экономический капитал, необходимый для поддержания стандарта платежеспособности учреждения рассчитывается вместе с капиталом, необходимым для получения более высокого рейтинга, и капиталом, необходимым для поддержания более низкого рейтинга.

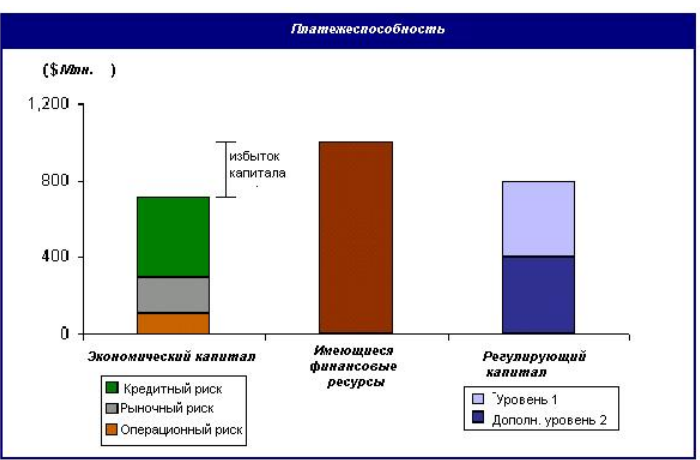

Отчет RAROC об адекватности капитала: Предприятие с излишним капиталом

Избыточная капитализация: имеющийся капитал больше экономического

Из-за того, что избыток капитала, не инвестированный в какую-либо приносящую риск деятельность, не приносит значимых доходов, фирма с избыточным капиталом имеет неудовлетворительный показатель доходов от собственных средств. Излишний капитал противоречит долгу управляющих перед собственниками. В данном случае, возможны следующие действия:

- Оценка новых возможностей для применения капитала

- Увеличение общего риска портфеля

- Снижение величины располагаемого (имеющегося) капитала

- Дивиденды

- Выкуп акций

- Приобретение наличных денег

- Увеличение целевого стандарта платежеспособности (кредитного рейтинга)

Наиболее подходящей опцией является оценка новых возможностей для применения капитала. При этом не следует стремиться к увеличению, либо минимизации рисков портфеля, необходимо помнить, что основной задачей риск менеджера является оптимизация соотношения риск-доходности. Менеджер должен искать выигрышные возможности для применения капитала. Данные возможности могут зависеть от источников, таких как управление кредитным портфелем, или от диверсификации прибылей для различных типов рисков.

Там, где экономический капитал значительно меньше регулирующего капитала, менеджмент может предпринять попытку воздействовать на рейтинговые агентства с целью повышения рейтинга или предпочесть стратегически переместиться на рынок с низким уровнем кредитования или заняться деятельностью, которая подразумевает использование больших объемов экономического капитала в сравнении с регулирующим. Как альтернативы для снижения общего регулирующего капитала можно исследовать такие виды деятельности как секьюритизация или регулирующий арбитраж.

В случае, если у менеджмента нет возможности прибыльно разместить капитал, то он мог бы быть возвращен держателям акций, тем самым, предоставив им возможность самим перенаправлять средства. В данном контексте скупка акций предпочтительней увеличению дивидендов, как по причине налогообложения, так и вследствие того, что это предоставляет держателю выбор. Держатель акций может решить продавать ему акцию или нет, опираясь на свои представления о возможности инвестирования излишних средств им самим с большей эффективностью, чем компания.

Недостаточная капитализация. Имеющийся капитал меньше экономического капитала

Недостаточная капитализация менее распространенная проблема, нежели избыточная капитализация. Ее можно решить несколькими способами:

- Уменьшить общие риски портфеля

- Уменьшить стандарт целевой платежеспособности

- Увеличить имеющийся капитал

Снижение общих рисков предприятия является наиболее практичным и дешевым подходом, который включает в себя различные стратегии хеджирования, агрегирования рисков, оптимизации диверсификации и перемещению рисков. Для сравнения общих затрат и прибылей необходимо принимать во внимание каждое мнение и каждую деталь.

Использование капитала и доходность с учетом рисков

Доходность с учетом рисков комбинированная с финансовыми доходами может быть назначена для каждого сегмента как процент RAROC. Возможность определить, как в данный момент размещен капитал, является отправной точкой для эффективного управления капиталом. Более того, исчерпывающая бухгалтерская отчетность по утилизации капитала показывает держателям акций и аналитикам то, что менеджмент (правление) заинтересован в увеличении биржевой стоимости акций и эффективно действует в данном направлении.

RAROC позволяет производить сравнения различных бизнесснаправлений. Иначе говоря, если направление бизнеса А имеет больший RAROC чем направление B, направление А приносит больше доходов с капитала и приносит большую прибавку к биржевой стоимости акции.

При помощи RAROC можно посчитать добавленную биржевую стоимость акции, которая отражает уровень увеличения стоимости либо ее снижения. Если добавленная биржевая стоимость равна нулю, направление бизнеса не приводит ни к приросту, ни сокращению стоимости акции. Направление приносит прирост к биржевой стоимости акции при положительной добавленной стоимости и, соответственно, приводит к ее сокращению при отрицательной добавленной стоимости. Сравнение экономического капитала, необходимого данному направлению бизнеса и добавленной биржевой стоимости по каждому из направлений показывает эффективность каждого из направлений бизнеса. График ниже иллюстрирует создание биржевой стоимости подразделением.

Данный график противопоставляет добавленную биржевую стоимость каждого из подразделений экономическому капиталу необходимому для обеспечения операций данного предприятия. Подразделения классифицируются согласно эффективности создания добавочной стоимости на единицу исчерпаемых ресурсов. Подразделения слева являются эффективными созидателями добавленной стоимости и высшему руководству было бы неплохо исследовать возможности расширения и укрупнения данных подразделений за счет вливания дополнительных средств или приобретений. Подразделения, находящиеся в середине, не столь эффективны и руководству следует повысить их эффективность за счет снижения издержек, эффектов масштаба производства или дополнительного стимула менеджерам. Те подразделения, которые располагаются в верхней правой части графика – наименее эффективны и, в большинстве случаев, являются активными пожирателями биржевой стоимости. В таких случаях руководству необходимо применять агрессивную политику для изобличения деятельности, повлекшей за собой снижение биржевой стоимости.

Перемещение рисков

Как только фирма определила и измерила свои риски, у руководства появляется возможность либо сохранить риски, либо переместить их посредством страховки, финансовых производных либо онлайнового обмена рисками. В случае, если банку необходимо избавиться от рисков, а основным их источником является корпоративное кредитование, банк мог бы защитить кредиты кредитными производными. Если же риск исходит от ипотечного кредитования, более целесообразным было бы решение о частичной продаже ипотечной книги или ее частичной секьюритизации.

Другим индикатором, который может повлечь за собой решение о перемещении рисков является изменчивость доходов. На рисунке выше представлен анализ изменчивости доходов. Это важный инструмент, который позволяет главному финансовому менеджеру следить за вероятностью падения доходов ниже заданного уровня, что может повлечь за собой падение дивидендов. Помимо рассмотрения общих распределений будущих доходов, пользователи могут отыскать источники изменчивости доходов и, следовательно, определить средства, при помощи которых, будут перемещаться риски.

Объявление

![]()

ROE ver RAROC

Господа Банкиры, что вы знаете про коэффициенты ROE и RAROC?

ROE = Return on equity = Чистая Прибыль / Капитал,

где Капитал = средней величине капитала за год по 215-П

Чистая прибыль = Чистый процентный доход + dРезервов + Непроцентный Доход — АХР — Налоги

RAROC = Risk adjusted return on capital = ЧП — риски / капитал

Что понимается под рисками, если резервы уже учтены в ЧП?

Вроде на западе не практикуют «двойной учет резервов»

1) Чем отличаются указанные коэффициенты?

2) Когда применяют ROE и когда RAROC?

![]()

- Регистрация: 03.08.2007

- Сообщений: 11

Коэффициент Return on Equity (REO) показывает рентабельность капитала, то есть сколько 1 руб. капитала приносит прибыли (руб.). Например, если капитал = 1000 руб., чистая прибыль за год = 100, то REO = 0.1 и это значит, что 1 руб. капитала приносит 10 копеек прибыли. Данный показатель интересен, как минимум, акционерам..

Risk-Adjusted Return on Equity (RAROC) — скоректированная на риск рентабельность капитала. Проще говоря, рентабельность капитала с учётом риска. Формула:

RAROC = (Ernings — Expected Loss) / капитал (!), где

earnings — чистая прибыль, с учётом затрат на хеджирование

expected loss — ожидаемые потери вследствие эконом. риска

капитал (!) — капитал, резервируемый против совокупного

нехеджированного риска

Теперь давайте рассуждать:

Мы знаем, что потери у нас делятся на ожидаемые и непредвиденные, соответственно, отнимая из чистой прибыли ожидаемые потери, мы вычёркиваем их и остаёмся с непредвиденными, что и является для нас риском на данный момент. Теперь знаменатель формулы: капитал, который мы резервируем — это и есть капитал под непредвиденные потери (это должно быть ясно ). В итоге, что же нам даёт эта формула?

Например, чистая прибыль = 100, ожидаемые потери = 15, капитал (!) = 230. тогда RAROC = 85 / 230 = 0.36. То есть, резервируя (или рискуя потерять) 1 руб. капитала из-за непредвиденных потерь мы можем заработать 36 копеек чистой прибыли. Насколько я понимаю, то данная модель служит для прогнозирования рентабельности капитала с учётом риска..

Хорошо бы услшыть и другие мнение

RAMP методика определения эффективности

Сейчас российским банкам вынуждены решать не только вопросы сохранения своего капитала, но и задачи по эффективному его применению. Для этого необходимы новые финансовые инструменты, которые позволяют управлять бизнесом с позиции оптимального показателя «риск-доходность».

Получите 267 видеоуроков по 1С бесплатно:

Одна из методик позволяющих определить меру экономической эффективности с учетом многих рисков называется Risk-Adjusted Performance Measurement. Одной из наиболее распространенных вариантов этой модели является система Risk-Adjusted Return on Capital. RAMP и RAROC разрабатывались по инициативе американского финансового учреждения Bankers Trust, состоящего в группе J. P. Morgan. Идея методики состоит в определении величины капитала, который необходим для поддержания устойчивости финансово-кредитной деятельности банковского учреждения. Появилось понятие экономического капитала – это собственные средства, необходимые для покрытия всех рисков по совершенным банковским операциям.

Расчет показателей

В RAMP каждая статья активов (выданная ссуда или эмитированная акция) имеет разную степень риска, что позволяет сформировать оптимальный портфель инвестиционных активов. Эта методика дает возможность банку трансформировать один доллар капитала в выдачу десяти долларов кредитов или проведение прямых инвестиций на два доллара. Такое распределение капитала между различными типами активов, когда 80 процентов капитала направляется на высокорискованные операции (торговля деривативами), названо рискованым. При этом банк получает несбалансированную структуру бизнеса с высокими рисками.

Логика RAROC пресекается с показателем рентабельности капитала, который определяется как отношение прибыли банка к величине собственных средств. RAROC позволяет корректировать эту формулу с учетом величины принимаемого банком риска. Поэтому управление рисками на основе RAROC позволяет не только эффективно перемещать денежные средства между различными по доходности банковскими направлениями, но и фактически экономить собственный капитал.

Некоторые активы могут быть довольно прибыльными, но при этом израсходуется непропорциональное количество генерируемой прибыли. Поэтому оптимальными будет те финансовые операции, при которых теряется гарантированно меньше, чем зарабатывается. Понимание этого заставляет банки переходить на новый уровень управления риском и подготовки персонала (риск-менеджмент). При этом управление рисками ведется не только через лимиты, но и через распределение капитала.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

- http://hr-portal.ru/varticle/risk-management-upravlenie-riskami-i-raroc

- http://www.konspektov.net/question/864001

- http://sberbanksrmdotcom.wordpress.com/2016/09/02/%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82-raroc-%D0%B4%D0%BB%D1%8F-%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D1%85-%D1%83%D1%87%D1%80%D0%B5%D0%B6%D0%B4%D0%B5%D0%BD%D0%B8%D0%B9/

- http://bankir.ru/dom/forum/%D0%B4%D0%B5%D0%BF%D0%B0%D1%80%D1%82%D0%B0%D0%BC%D0%B5%D0%BD%D1%82-%D1%81%D0%BE%D0%BF%D1%80%D0%BE%D0%B2%D0%BE%D0%B6%D0%B4%D0%B5%D0%BD%D0%B8%D1%8F-%D0%B1%D0%B8%D0%B7%D0%BD%D0%B5%D1%81%D0%B0/%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7-%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D1%85-%D0%B8%D0%BD%D1%81%D1%82%D0%B8%D1%82%D1%83%D1%82%D0%BE%D0%B2/48149-roe-ver-raroc

- http://programmist1s.ru/ramp-metodika-opredeleniya-effektivnosti/