ВЭД: сущность, виды. Субъекты ВЭД. Сущность и значение внешней торговли. Внешнеторговые операции. Экономический потенциал внешней торговли России. Направления торгово-экономического сотрудничества России.

Особенности торгово-экономических отношений России со странами СНГ. Договор о таможенном союзе и едином экономическом пространстве, основные положения. Соглашение стран СНГ «О таможенном союзе». Перспективы вступления России в ВТО.

ВЭД (внешнеэкономическая деятельность) — совокупность организационно-экономических, производственно-хозяйственных и оперативно-коммерческих функций экспортоориентированных предприятий с учётом избранной внешнеэкономической стратегии, форм и методов работы на рынке иностранного партнера.

В соответствии с законодательством РФ под определением внешнеэкономическая деятельность понимается внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них).

ВЭД осуществляется на уровне производственных структур (фирм, организаций, предприятий, объединений и т. д.) с полной самостоятельностью в выборе внешнего рынка и иностранного партнёра, номенклатуры и ассортиментных позиций товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объёма и сроков поставки и является частью их производственно-коммерческой деятельности как с внутренними, так и с зарубежными партнёрами.

ВЭД относится к рыночной сфере, базируется на критериях предпринимательской деятельности, структурной связи с производством и отличается правовой автономностью и экономической, а также юридической независимостью от отраслевой ведомственной опеки.

ВЭД – это предпринимательская деятельность, направленная на получение прибыли, которая включает в себя следующие направления:Внешнюю торговлю, технико-экономическое сотрудничество, научно-техническое и производственное сотрудничество.

Различают следующие виды ВЭД:

международное разделение труда;

международное инвестиционное сотрудничество;

валютные и финансово-кредитные операции;

отношения с международными организациями.

Внешнеторговая деятельность — это предпринимательство в области международного обмена товарами, работами, услугами, информацией и результатами интеллектуальной деятельности.

Предпосылки и условия международного разделения труда в значительных масштабах возникли в эпоху развития капитализма благодаря промышленному перевороту, появлению машинной индустрии, специализации производства. Спрос на отдельные виды товаров в различных странах, которые не могли добывать и производить их в достаточном количестве, стимулировали развитие внешней торговли дефицитными товарами. Торговля и извлекаемые из нее выгоды подталкивали страны к расширению производства таких товаров, в результате чего труд в этих странах сосредотачивался на производстве определенных видов экономического продукта.

Производственная кооперация в составе ВЭД предприятий и фирм также представляет одну из форм сотрудничества между иностранными партнёрами в различных, но конструктивно связанных между собой процессах технологического разделения труда. Сам технологический процесс разделения труда означает распределение его участников в цепи создания и реализации продукции по основным его фазам, от изучения потребностей на внутренних и внешних рынках до доведения её до конечных потребителей. Производственная кооперация характерна для однородных сфер производства и обращения, для научно-технической, инвестиционной и сервисной областей, например, для обрабатывающей промышленности.

Согласованность действий партнёров в рамках производственной кооперации достигается путём:

взаимного планирования экспортной и импортозамещающей продукции;

прогнозирования и совместного ведения научных разработок, обеспечения их необходимой аппаратурой, приборами и материалами, испытательными стендами и научно-технической информацией;

организации процесса подготовки кадров.

Международное инвестиционное сотрудничество предполагает одну из форм взаимодействия с иностранными партнерами на основе объединения усилий финансового и материально-технического характера. Целями такого сотрудничества являются расширение базы развития и выпуска экспортной продукции, ее систематическое обновление на основе критериев конкурентоспособности и облегчение процессов ее реализации на внешнем рынке. Подобные задачи могут быть решены за счет организации, например, совместного производства. Совместное предпринимательство возможно прежде всего на базе обмена технологиями, услугами с последующим распределением программ выпуска продукции и ее реализации, а также в форме образования и функционирования концессий, консорциумов, акционерных компаний, международных неправительственных организаций и т. п.

Валютные и финансово-кредитные операции в качестве вида ВЭД предприятии и фирм следует рассматривать в первую очередь как содействующие, сопровождающие любую внешнеторговую сделку в виде финансовых обязательств, связанных с обеспечением платежа за поставленную продукцию через конкретные формы расчета, а также валютных операций, совершаемых в целях избежания курсовых потерь.

Немаловажным сектором внешнеэкономического комплекса является участие в международных организациях, будь то правительственных или не правительственных. В современных международных отношениях международные организации играют существенную роль как форма сотрудничества государств и многосторонней дипломатии. Для межгосударственной организации характерны следующие признаки: членство государств; наличие учредительного международного договора; постоянные органы; уважение суверенитета, государств-членов. С учетом этих признаков можно констатировать, что международная межправительственная организация — это объединение государств, учрежденное на основе международного договора для достижения общих целей, имеющая постоянные органы и действующая в общих интересах государств — членов при уважении их суверенитета.

Основными видами ВЭД также являются:

экспорт и импорт товаров, капиталов и рабочей силы

оказание участниками ВЭД услуг иностранным субъектам хозяйственной деятельности, в том числе производственных, транспортно-экспедиторских, страховых, консультационных, маркетинговых, посреднических, брокерских, агентских, консигнационных, управленческих, аудиторских, юридических, туристических и т.д.

научное, научно-техническое, научно-производственное, производственное и иная кооперация с иностранными субъектами хозяйственной деятельности.

обучение и подготовка специалистов на коммерческой основе посредствам заключения договоров с иностранными хозяйственными субъектами

международные финансовые операции (операции с ц.б.)

создание иностранными субъектами хозяйственной деятельности предприятий на территории РФ

совместная предпринимательская деятельность между участниками ВЭД России и иностранными субъектами хоз. Деятельности, включая создание предприятий всех форм собственности и орган-правов видов

деятельность на терр РФ, связанная с предоставлением лицензий, патентов, ноу-хау, торговых марок и других нематериальных объектов собственности иностранных хозяйственных субъектов с росс участниками ВЭД

организация и проведение выставок, аукционных торгов, конференций, семинаров и других подобных мероприятий, осуществляющихся на комм основе с участием субъектов ВЭД

Концессии иностранным юр и физ лицам

операции по переработке давальческого сырья (толлинг)

товарообменные операции, формы встречной торговли, сотрудничество на компенсационной основе, соглашение о разделе продукции между росс участниками ВЭД и ин хоз субъектами

арендные операции, в т.ч. лизинговые между росс и иностранными хоз субъектами

Субъектами ВЭД являются физические лица; юридические лица и иные правоспособные организации; публичные образования, в том числе государства; международные организации. В качестве субъектов внешнеэкономической деятельности могут выступать такие физические лица, как граждане (граждане РФ), иностранные граждане и лица без гражданства. Для совершения внешнеэкономических сделок с иностранными гражданами и лицами без гражданства российским предпринимателям важно знать, вправе ли указанные лица принимать на себя обязательства по сделке (быть стороной сделки), поскольку от этого зависит достижение того экономического результата, который ставят перед собой предприниматели при заключении договора. Иностранные граждане и лица без гражданства могут совершать различные сделки в целях осуществления ПД. Сторонами ВЭД в ряде случаев являются именно предприниматели. Например, при заключении договора международной купли-продажи товаров сторонами договора должны быть предприниматели, в то время как договор страхования может заключаться российским страховщиком с иностранными гражданами и лицами без гражданства, которые могут быть предпринимателями, а могут ими и не являться.

Сущность и значение внешней торговли

Международная торговля – это обмен товарами и услугами между государственно-оформленными национальными хозяйствами или их представителями.

Внешняя торговля – это совокупность экспортно-импортных операций отдельной страны. Это торговля одной страны с субъектами мирового хозяйства.

Международная торговля является важной и исторически первой формой международных экономических отношений. В настоящее время в ней участвуют все субъекты мирового хозяйства.

Основные факторы развития международной торговли:

международное разделение труда, специализация стран на производстве и торговле определенными товарами и услугами;

развитие товарного производства и рыночной экономики;

научно-техническая революция, ускорившая качественное преобразование всех элементов производительных сил и сдвиги в географической и товарной структуре мировых потоков товаров и услуг.

Роль международной торговли в развитии мирохозяйственных связей:

частичное разрешение противоречия между производством и потреблением, присущего рыночной экономике. Однако, не будучи полностью разрешенными с помощью экспорта-импорта товаров, эти противоречия переносятся в сферу мирохозяйственных связей, что находит выражение в острой конкуренции между субъектами международной торговли;

участие в международной торговле ведет к интенсификации воспроизводственного процесса в национальных хозяйствах по ряду направлений: усиливается специализация, создается возможность организации массового производства, повышается степень загрузки оборудования, возрастает эффективность новых техники и технологии;

расширение экспорта вызывает повышение занятости, что имеет важные социальные последствия;

активное участие в международной торговле создает условия для ускорения прогрессивных структурных сдвигов в национальных хозяйствах. Для многих развивающихся стран (особенно азиатских) рост экспорта стал важной основой индустриализации и увеличения темпов экономического роста. Расширение экспорта позволяет мобилизовать и более эффективно использовать природные ресурсы и рабочую силу, что в конечном счете способствует росту производительности труда и доходов;

вместе с тем увеличение внешнеторгового обмена, возрастание роли экспорта-импорта в национальных экономиках способствуют синхронизации экономического цикла в мировом хозяйстве. Взаимосвязь и взаимозависимость национальных хозяйств усиливается настолько, что нарушение в функционировании экономики какого-либо крупного участника мирового рынка неизбежно влечет за собой международные последствия, включая распространение кризисных явлений на другие страны.

Экспорт — вывоз за границу товаров национального происхождения или в значительной степени переработанных в стране с целью их продажи.

Импорт — ввоз иностранных товаров с целью их использования на внутреннем рынке.

Экспортно-импортные операции являются наиболее распространенными в международной торговле.

Встречная торговля — внешнеторговые операции, при совершении которых в документах (соглашениях или контрактах) фиксируются твердые обязательства экспортеров и импортеров произвести полный или частично сбалансированный обмен товарами. В последнем случае разница в стоимости покрывается денежными платежами.

Это самый известный вид международной торговли, заключавшийся ранее в натуральном обмене товарами. Вытесненная впоследствии товарно-денежными отношениями встречная торговля в современных условиях приобрела новое содержание и получила определенное развитие в международном товарообмене. На ее долю приходится от 25 до 30% объема международных торговых операций.

Инициаторами развития встречной торговли являются импортеры, которые в условиях нехватки валюты могут осуществлять закупки необходимых товаров с полной или частичной оплатой их поставками своих товаров. В условиях обострения проблемы сбыта экспортеры вынуждены идти на то, чтобы получать от покупателя не денежный эквивалент их стоимости, а другие товары, которые они либо используют в собственном производстве, либо реализуют на рынке. Одной из особенностей встречной торговли является расширение практики встречных закупок экспортерами товаров, которые не могут быть ими использованы в собственном производстве, а заранее предназначаются для последующей продажи на внешнем или внутреннем рынке.

Эксперты ООН выделяют три основных вида международных встречных сделок:

бартерные сделки (barter transactions);

торговые компенсационные сделки (commercial compensation);

промышленные компенсационные сделки (industrial compensation).

Под промышленной компенсационной сделкой понимается сделка, в которой одна сторона осуществляет поставку (зачастую согласовывая также необходимое финансирование) второй стороне товаров, услуг и/или технологии, которая используется последней для создания новых производственных мощностей. Данные поставки затем возмещаются посредством поставок товаров, произведенных на созданных таким образом предприятиях (или иногда за счет поставок аналогичных товаров, произведенных третьими сторонами в данной стране). В торговой компенсационной сделке, как правило, отсутствуют подобные взаимоотношения между взаимными конкретными действиями обеих сторон.

Специалисты Организации экономического сотрудничества и развития (ОЭСР) подразделяют все международные встречные сделки на две категории:

Под торговой компенсацией понимается одна операция на небольшую или умеренную сумму, включая обмен крайне разнородными товарами, которые обычно органически не связаны между собой.

Под промышленной компенсацией понимаются такие сделки, которые охватывают продажу связанных между собой товаров на более крупную сумму, обычно соответствующую стоимости комплектного промышленного оборудования или готовых предприятий.

товарообменные и компенсационные сделки на безвалютной основе;

компенсационные сделки на коммерческой основе;

компенсационные сделки на основе соглашений о производственном сотрудничестве.

Виды международных встречных сделок

1. Товарообменные и компенсационные сделки на безвалютной основе

2. Компенсационные сделки на коммерческой основе

3. Компенсационные сделки на основе соглашений о производственном сотрудничестве

Эти три основных вида сделок отличаются большим разнообразием с точки зрения их целей и характера, сроков исполнения, механизма расчетов, порядка осуществления.

Сделки на основе натурального обмена — бартер (barter). Бартерные операции — наиболее традиционная разновидность встречной торговли, представляющая собой безвалютный, но оцененный обмен товарами. Стоимостная оценка товаров осуществляется для обеспечения эквивалентности обмена. Для этих сделок характерны наличие контракта, в котором фиксируются натуральные объемы обмениваемых товаров, и одновременное движение товарных потоков. На количество товаров не влияет изменение ценовых пропорций на мировом рынке. Чистый бартер наименее распространен во встречной торговле.

Коммерческие сделки, предусматривающие участие продавца в реализации товаров. Это самая распространенная группа операций, имеющая две разновидности:

непосредственная закупка товаров для внутрифирменного использования либо для перепродажи третьей стороне;

содействие экспортера в нахождении покупателя товаров импортера.

Принципиальное отличие такого рода сделок от бартера заключается в том, что при ней деньги используются как мера стоимости и средство платежа. Такие сделки могут оформляться юридически либо одним экспортным контрактом с указанием условий встречной торговли, либо двумя контрактами на первичный экспорт и встречный экспорт. В последнем случае в первом экспортном контракте содержится обязательство экспортера закупить у импортера товары на сумму, составляющую определенный процент от первоначальной поставки.

Существует множество разновидностей сделок этой группы, например: компенсационные сделки. Продавец соглашается получить оплату частично или полностью в виде поставок каких-либо товаров покупателя. Как правило, это оформляется одним контрактом. Такие сделки напоминают бартерные, но имеют некоторые существенные отличия. Во-первых, каждый партнер выставляет счет за свои поставки в денежной форме. Во-вторых, экспортер может поручить выполнение своих обязательств по встречному импорту третьей стороне. При такой форме сделки можно получать выручку одновременно;

встречные закупки (встречные поставки). Экспортер обязуется закупить или устроить закупку третьей стороной товаров импортера на сумму, составляющую определенный, заранее оговариваемый процент от его собственных поставок. Эти сделки оформляются двумя контрактами, причем иногда не указываются конкретные товары, а фиксируются сроки и сумма закупки. Платежи по контракту осуществляются одновременно;

авансовые закупки. В этом случае первоначальные и встречные поставки как бы меняются местами, т. е. сторона, заинтересованная в продаже своих товаров определенному покупателю, сначала закупает какие-либо товары или услуги у него;

соглашение об “оффсете”. Экспортер соглашается закупить в стране импортера товары на сумму, составляющую определенную долю от суммы экспортной поставки, причем такая доля чаще всего превышает 100%. Сделки такого рода, как правило, связаны с дорогостоящими программами закупок оружия и военной техники;

сделки типа “свитч”. В этом случае экспортер передает свои обязательства по встречной поставке третьей стороне, как правило, специализированной торговой фирме. Такие операции применяются в сочетании с любыми другими формами, кроме бартера;

выкуп устаревшей продукции, т. е. зачет остаточной стоимости выкупаемых товаров по цене новых. Эта форма торговли является одним из самых эффективных способов, позволяющих увеличить объем продажи в условиях жесткой конкуренции на рынках сбыта, и наиболее широко применяется при сбыте легковых автомобилей, сельскохозяйственной техники, электронно-вычислительных машин и т. д. Так, в промышленно развитых странах торговые представители практически всех автомобилестроительных компаний при покупке клиентом новой автомашины вычитают из ее стоимости цену старой. Существуют примерно одинаковые для всех фирм таблицы оценки стоимости старых машин в зависимости от года выпуска, пробега и технического состояния. В Западной Европе в конце 80-х гг. более 70% новых легковых автомобилей сбывалось при выкупе устаревших моделей:

Встречные поставки как составная часть промышленного сотрудничества, например компенсационные поставки (buy-back). Экспортер поставляет оборудование на условиях кредита, причем оплата предоставляемых кредитов должна производиться после получения выручки от встречных поставок продукции. В рамках таких соглашений на условиях кредита импортируются машины, оборудование, материалы и некоторые другие виды товаров для строительства промышленных объектов. Впоследствии валютная выручка от экспорта части продукции этих предприятий служит источником погашения кредита.

К этой группе можно также отнести:

операции с давальческим сырьем, т. е. переработку иностранного сырья с расчетами за работу исходным сырьем или продуктами переработки. В результате неравномерного развития производительных сил, разные страны обладают несимметричными мощностями по добыче и переработке сырья, что создаст предпосылки к заключению международных контрактов, по которым одна из сторон обязуется экспортировать исходное сырье и импортировать продукты переработки или готовую продукцию, другая — перерабатывать сырье, называемое давальческим, своими средствами. Оплата услуг перерабатывающих фирм по таким соглашениям осуществляется поставками дополнительного количества давальческого сырья.

Экономический потенциал внешней торговли России

Уникальность потенциала России

В мире есть немало стран, оценка которых нередко зависит от субъективных факторов и может изменяться в зависимости от времени. Это положение неприменимо к потенциалу России, размеры, территория, многообразие климатических зон и ландшафта, а также населения на протяжении большей части ХХ в. неизменно получали самые высокие оценки со стороны практически всех мировых экспертов

Имея в своей основе население с европейскими традициями, Россия представляет собой единственное в своем роде евразийское государство, занимающее значительную часть территории как Европы, так и Азии. Своеобразное расположение России дает стране потенциальную возможность играть активную роль в этих двух частях света. С географической точки зрения через территорию России могут проходить достаточно экономически выгодные воздушные и сухопутные маршруты, связывающие Европу, Центральную и Юго-Восточную Азию.

Вместе с тем огромная территориальная протяженность России не позволяет однозначно подходить к оценке ее географического потенциала. С одной стороны, географический потенциал дает возможность мощного развития внутреннего рынка и национальной экономики страны, опираясь исключительно на собственные возможности и ресурсы российских регионов. С другой стороны, даже широкая включенность России в мировые транспортные перевозки неизбежно ставит вопрос о доведении транспортной инфраструктуры до уровня мировых стандартов, которого трудно достичь без общего социально-экономического прогресса страны, который будет способствовать удешевлению транспортных услуг и повышению степени их экономической и экологической безопасности и надежности функционирования.

Анализ места России в мировом сельскохозяйственном и промышленном производстве говорит о том, что и в настоящее время возможность постепенного превращения страны в аграрно-сырьевой и топливо-энергетический придаток промышленно развитых стран Запада отнюдь не снят с повестки дня : 1 место — природный газ; 2 место — бурый уголь, картофель, молоко; 3 место — нефть, серная кислота (в моногидрате); 4 место — электроэнергия, чугун, сталь, железная руда, вывозка деловой древесины, хлопчатобумажные ткани, зерновые и зернобобовые культуры, сахарная свекла; 5 место — готовый прокат черных металлов, пиломатериалы, минеральные удобрения; 6 место — каменный уголь, целлюлоза, мясо (в убойном весе), масло животное; 8 место — чулочно-носочные изделия, улов рыбы; 11 место — легковые автомобили, цемент; 12 место — шерстяные ткани, обувь; 14 место — бумага и картон, сахарный песок (из отечественного сырья), масло растительное.

Сердцевину экономического потенциала России составляют ее люди. По численности населения Россия находится на 9 месте в мире. Уровень образованности и профессиональной подготовки российских граждан таков, что они способны, по признанию зарубежных партнеров из самых разных стран, решать любые технические и экономические проблемы, адаптироваться к различным условиям производственной и коммерческой деятельности. Система высшего образования в стране по-прежнему готовит надежные и перспективные кадры по современным направлениям развития человеческого общества в русле мировых тенденций. Одним из доказательств высокого профессионального уровня российских специалистов в области естественных наук является высокий спрос на них практически во всех развитых странах. В последние годы все больше российских граждан, имеющих образование и опыт работы в сфере управления, маркетинга, финансов приглашаются на фирмы разных стран, работающие на рынках России или с российскими партнерами.

Вместе с тем в стране еще не найден механизм максимально эффективного использования людских ресурсов. Вообще проблема эффективности их использования резко обострилась в 90-е годы, поскольку Россия стала терять многие миллиарды долларов на «утечке человеческого капитала» из страны, т.е. перед ней возникла проблема, которая ранее считалась присущей только развивающимся странам. Общим благоприятным фоном для решения этой проблемы может стать установление в стране соответствующего социального климата, характерного для обществ с развитой экономикой.

Богатый природный энергетический потенциал обеспечивает России весьма выгодное положение. Она по-прежнему является единственной крупной мировой державой, полностью удовлетворяющей свои энергетические потребности за счет собственных ресурсов. По запасам минерального топлива на душу населения Россия находится впереди всех крупных промышленно развитых государств. В этих условиях торговля энергоносителями и минеральным сырьем до сих пор выступает главным реальным профилем специализации страны в международном разделении труда и это можно оценивать не столько как слабость, сколько как важное временное стратегическое преимущество с национальной и глобальной точек зрения.

Роль топливно-энергетического комплекса (ТЭК) в развитии мировой экономики не уменьшается, а возрастает. Современная экономика, несмотря на интенсивное внедрение энергосберегающих технологий, продолжает неуклонно увеличивать масштабы общественных и индивидуальных энергетических потребностей. По подсчетам специалистов, объем мирового производства и потребления первичных энергоносителей в начале ХХI в. превысит 10 млрд. условных тонн. При этом 75% потребления будет приходиться на развитые страны, где проживает всего лишь одна шестая часть населения земли.

Все более значительную роль в российской внешней торговле играют развитые страны. Хотя Россия традиционно «привязана» к экономике стран СНГ, ее внешняя торговая оказалась ориентированной на страны ЕС, Северной Америки и вообще государствах с развитой рыночной экономикой. Подобная ориентация во многом объясняется содержательной стороной экспортно-им-портных операций. Дело в том, что преобладающими статьями российского экспорта до сих пор являются энергоресурсы и необработанная металлопродукция.

Роль стран СНГ географически остается важной, но экономически не отличается стабильностью. Между тем с точки зрения стратегической перспективы сохранение ближайших соседей в качестве важнейших партнеров не может не стать важным стабилизирующим фактором как для России, так и для других стран СНГ.

Одним из главнейших условий развития национальной рыночной экономики является устойчивая финансовая система страныЛюбые сбои в финансовой системе сразу сказываются на всей экономике. Степень открытости национальной экономики и уровень ее вовлеченности в мирохозяйственные связи легко прослеживается прежде всего через финансовую систему. Поэтому и влияние тех или иных событий в мировой экономике на внутриэкономические процессы также происходит непосредственно через финансовую систему.За короткий срок в России одновременно с процессом приватизации государственной собственности была создана банковская система на основе акционерных коммерческих банков во главе с Банком Российской Федерации. Банки и другие финансовые институты стали активными участниками становления рыночной экономики в России. Постепенно сформировался фондовый рынок. Акции российских компаний стали обращаться не только на российских, но и на зарубежных фондовых биржах. Последнее стало возможным, в частности, благодаря тому, что заработал валютный рынок и российский рубль свободно конвертировался на территории страны и СНГ. Россия вышла на мировой рынок капитала, и зарубежные инвесторы начали активно приобретать ценные бумаги российских компаний и банков. Значительную долю на фондовом рынке заняли различные государственные ценные бумаги, которые пользовались особой популярностью как у отечественных, так и у иностранных участников рынка, поскольку они отличались высокой доходностью и наименьшим риском.

Как показывает практика, далеко не всегда резидентам очевидны все аспекты (последствия) (гражданско-правовые, налоговые и таможенные) применения тех или иных способов завершения внешнеторговых операций. Обратим внимание на сопутствующие обязательства, без которых завершение внешнеторговой операции не будет полностью отвечать требованиям законодательства.

Неденежные способы завершения

Неденежные способы завершения внешнеторговых операций, несмотря на название, часто влекут для резидента дополнительные расходы. Как следствие, «неденежность» – это характеристика способа завершения внешнеторговой операции исключительно с точки зрения внешнеторгового законодательства.

Указ № 178 и постановление № 548/8 в качестве неденежных способов завершения внешнеторговых операций определяют в том числе:

- возврат переданных экспортером-резидентом по внешнеторговому экспортному договору товаров (абз. 4 подп. 1.7 п. 1 Указа № 178), когда экспортер не получает их оплаты (охраняемой информации, исключительных прав на результаты интеллектуальной деятельности);

- новация (абз. 7 п. 1 постановления № 548/8);

- отступное (абз. 8 п. 1 постановления № 548/8).

Рассмотрим данные способы более детально.

Возврат

По поводу возврата возникает два основных вопроса, связанных:

- с признанием операций по возврату товаров в качестве так называемой обратной реализации;

- уплатой ввозных таможенных пошлин и (или) НДС.

Как показывает практика, вопрос обратной реализации на данный момент дискуссионный. Контролирующие органы не выработали четкого перечня критериев, при наличии которых возврат товаров покупателем признается обратной продажей. Отсутствие единообразной практики проверок приводит к нерадостным последствиям. Так, контролирующие органы предъявляли претензии даже в тех ситуациях, в которых с точки зрения законодательства возврат был очевиден.

В силу требований гражданского законодательства возврат товаров надлежащего качества после перехода права собственности на него к покупателю возможен только в случаях, предусмотренных договором и (или) законодательством.

Возврат переданных по внешнеторговому экспортному договору товаров, когда экспортер не получает их оплаты, прямо определяет законодательство. Другими словами, товары разрешается именно вернуть в том числе после перехода права собственности (обратная реализация отсутствует в силу прямого указания на такую возможность в Указе № 178). Несмотря на это, на практике часто контролирующие органы рассматривают такой возврат как еще один договор купли-продажи товаров. Аргументы следующие: с точки зрения налогового законодательства возврат товаров надлежащего качества после перехода права собственности – это обратная реализация. И не имеет значения, что право на такой возврат прямо определяет гражданское законодательство и Указ № 178.

По общему правилу право собственности на товары переходит к покупателю с момента, когда он их получает (ст. 224 ГК). Исключение из общего правила закрепляет ст. 461 ГК. Она предусматривает возможность сохранять право собственности продавца на товары – даже отгруженные покупателю – до наступления определенных обстоятельств. И если в определенный срок такие обстоятельства не наступили, продавец, как собственник, имеющий право определять судьбу товаров, вправе потребовать от покупателя вернуть их.

С учетом неединообразной правоприменительной практики рекомендуем закреплять в контрактах момент перехода права собственности. Его целесообразно привязывать, к примеру, к факту оплаты. В таком случае возврат товаров в случае неоплаты нельзя будет рассматривать в качестве обратной реализации.

Напомним: когда передача товаров признается возвратом, резидент уменьшает обороты по реализации (для целей исчисления и уплаты НДС и налога на прибыль). Когда же операция считается обратной реализацией, отдельной сделкой по приобретению своих же товаров либо по продаже купленных ранее товаров, у экспортера нет возможности сторнировать обороты по реализации, а импортер обязан отразить эти обороты.

С точки зрения таможенного законодательства возврат товаров при необходимости их таможенного оформления будет не чем иным, как таможенной процедурой реимпорта . Одно из условий, позволяющих поместить под нее возвращаемые товары, – возможность идентификации их таможенным органом как ранее вывезенных с таможенной территории (экспортированных).

Когда под реимпорт помещается, к примеру, транспортное средство или техника, т.е. товары, которые можно индивидуализировать за счет серийного номера, вопросов не возникает. Иначе обстоит дело с товарами, которые прямо индивидуализирующего признака не имеют (к примеру, запасные детали и т.д.).

В случае с товарами, не имеющими индивидуализирующего признака, резиденту сложно доказать таможенному органу, что это именно те товары, которые ранее экспортировались.

Последствием становится уплата таможенных сборов и ввозного НДС. При возврате товаров с территории России – уплата ввозного НДС.

Таким образом, «неденежность» – это характеристика способа завершения внешнеторговой операции исключительно с точки зрения внешнеторгового законодательства.

Новация

Новация, как и отступное, тоже относится к неденежным способам завершения внешнеторговых операций. Вместе с тем необходимо учитывать, что в зависимости от вида нового обязательства контрагента – иностранной компании у резидента могут возникнуть дополнительные обязательства. Например, по уплате НДС, в том числе ввозного, таможенных пошлин и т.д.

Стороны заключили внешнеторговый договор поставки. Резидент обязался поставить нерезиденту товары на сумму € 1000, а нерезидент – оплатить их в течение 25 банковских дней. Резидент свои обязательства выполнил и товары поставил. До окончания срока оплаты стороны заключили соглашение о новации и заменили обязательство нерезидента по оплате товаров на обязательство по оказанию резиденту услуг.

В приведенном пример оплата резиденту не поступает. С точки зрения валютного законодательства внешнеторговая операция действительно завершается неденежным способом. Но что происходит при новации с налоговой точки зрения?

Нерезидент оказывает резиденту услугу. Ее стоимость при новации в полном объеме составляет € 1000. Если местом оказания услуг признается Беларусь, резидент должен за счет собственных средств уплатить НДС и разобраться с налогом на доходы иностранных организаций. Ситуация релевантна, когда обязательства нерезидента по оплате поставленных товаров новированы, к примеру, в консультационные, маркетинговые, юридические, бухгалтерские услуги .

Отступное

В качестве отступного могут выступать:

2) выполнение работ;

3) оказание услуг;

4) передача охраняемой информации;

5) передача исключительных прав на результаты интеллектуальной деятельности.

Согласно внешнеторговому договору резидент выполняет работы для нерезидента. Нерезидент, в свою очередь, должен оплатить их в течение 25 банковских дней. В течение этого срока нерезидент оплатил выполненные работы частично. В отношении неуплаченной части суммы стороны заключили соглашение об отступном, по которому вместо оплаты нерезидент обязался поставить резиденту товары.

В приведенном примере резидент должен будет уплатить ввозной НДС. В случае если товары поступят из-за пределов ЕАЭС – таможенные пошлины.

Практическое отличие отступного от новации в экспортно-импортных операциях рассмотрим на следующем примере.

Резидент поставил товары, а нерезидент должен был оплатить их в течение 180 дней. По истечении 160 дней стороны заключили соглашение о новации либо об отступном (услуги от нерезидента).

1. При новации возникает новое обязательство с новыми сроками по импорту. По соглашению о новации нерезидент обязывается вместо оплаты товаров оказать услугу. Экспортная операция завершается в день подписания такого соглашения . Услуги при импорте нерезидент должен оказать не позже 90 дней с момента подписания.

2. При отступном сроки завершения первоначальной операции при экспорте не прерываются . В вышеописанной ситуации нерезидент обязан оказать услуги не позже 20 дней.

Продление срока завершения

Наиболее распространенный повод обращения резидентов в Нацбанк (его структурные подразделения) за получением разрешения на продление сроков завершения внешнеторговых операций (разрешение) – предполагаемое превышение установленных законодательством сроков. Сегодня это 90 дней при импорте и 180 календарных дней – при экспорте.

При формировании договорных условий субъекты хозяйствования стараются придерживаться установленных законодательством сроков даже в случае, когда иностранному контрагенту для надлежащего выполнения обязанностей (к примеру, для изготовления какого-либо изделия) требуется больше, чем 90 дней. В результате резиденты порой закладывают в договор сроки, соответствующие установленным Указом № 178, хотя изначально понимают, что не уложатся в них. При фактической же реализации операций резиденты подгоняют контрагентов, убеждая завершить операцию вовремя.

Нередко иностранные контрагенты изначально включают в договор более длительные сроки завершения внешнеторговых операций. Это может быть связано, например, с внутренней политикой компании, устоявшейся практикой и т.д. В такой ситуации стремление резидента отстоять установленные Указом № 178 сроки может и вовсе повлечь незаключение сделки.

Резидент обязан обратиться в Нацбанк за разрешением в том числе в случае, если предусмотренный договором срок завершения внешнеторговой операции превышает установленный.

Выдача разрешения – право Нацбанка . Поэтому разумно закрепить в договоре условие, согласно которому в случае отказа в выдаче разрешения сроки завершения операции корректируются исходя из требований законодательства Беларуси.

Из нашего опыта можем отметить, что Нацбанк разумно и с пониманием подходит к оценке конкретной ситуации. Если того требуют обстоятельства, рекомендуем заранее проработать вопрос о возможности изначально определить иные, отличные от законодательных сроки завершения внешнеторговых операций.

Опубликовано в журнале «Промышленно-торговое право», 2018, № 1

Сделки с иностранцами: некоторые аспекты внешнеторгового и валютного законодательства

В условиях масштабной глобализации мировой экономики, государственные границы становятся невидимыми для бизнеса, и хозяйственные связи приобретают интернациональный характер.

Однако при вступлении во внешнеэкономические отношения мало кто знает, что это накладывает на их участников дополнительные требования и обязанности, к числу которых относятся требования по соблюдению таможенного и валютного законодательства.

Чтобы определиться с тем, относитесь ли Вы к субъектам, на которых распространяются требования таможенного и валютного законодательства, нужно уяснить два принципиальных момента.

Во-первых, является ли Ваша деятельность с иностранным партнером внешнеэкономической с точки зрения внешнеторгового законодательства. Сам факт того, что Вы имеете в контрагентах иностранную компанию, еще не дает оснований полагать, что Ваша деятельность с указанным лицом носит внешнеэкономический характер и подпадает под регулирование валютного и таможенного законодательства.

Во-вторых, будет ли сделка с иностранным партнером считаться валютной операцией с точки зрения валютного законодательства.

Для ответа на вопрос является ли сделка внешнеэкономическим (внешнеторговым) контрактом, обратимся к ФЗ от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», в статье 2 которого и дано определение внешнеторговой деятельности.

Под внешнеторговой деятельностью понимается деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

Как видно из определения, объектами внешнеэкономической деятельности могут быть товары, услуги/работы, информация и интеллектуальная собственность.

При этом для признания сделок по торговле работами/услугами, информацией и интеллектуальной собственностью внешнеэкономическими не имеет значения факт перемещения указанных объектов через границу Таможенного Союза: услуги могут оказываться (работы выполняться), а исключительные права на объекты интеллектуальной собственности или на использование последних могут передаваться и на территории Российской Федерации.

В то же время, если объектом сделки выступает товар, то для признания такой сделки внешнеэкономической, необходимо чтобы указанные товары пересекали границу Таможенного Союза. Если, предположим, товар реализуется по договору поставки на территории РФ иностранному лицу, без пересечения границы Таможенного Союза, такая сделка не будет считаться внешнеэкономической. Однако если договор поставки будет носить смешанный характер, то есть содержать в себе элементы других договорных конструкций, то такая сделка будет признаваться внешнеторговой. Например, договором поставки предусмотрена поставка оборудования иностранному заказчику на территории РФ, а также оказание услуг по установке и внедрению данного оборудования. Хотя оборудование и не пересекает границы Таможенного Союза, такая сделка будет признаваться внешнеторговой, поскольку она предполагает также оказание услуг иностранному лицу.

Квалификация отношений хозяйствующих субъектов как внешнеэкономические, еще не накладывает на последних обязательств по соблюдению требований законодательства в сфере валютного регулирования и валютного контроля. Такая обязанность возникает только в том случае, если сделка будет признаваться с точки зрения валютного законодательства валютной операцией.

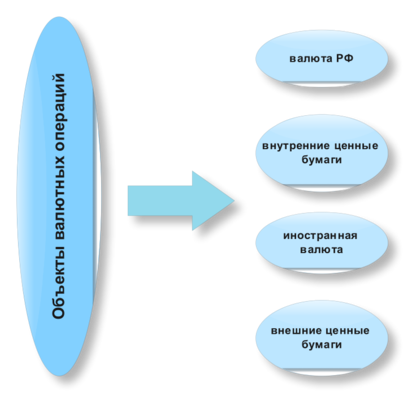

В соответствии с ФЗ от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» определение понятия «валютная операция» раскрывается путем перечисления конкретных операций, которые будут рассматриваться для целей применения указанного закона валютными. К их числу, в частности, относится:

— приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей (под ними понимается иностранная валюта и внешние ценные бумаги), валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа;

— перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и со счета, открытого на территории РФ, на счет того же лица, открытый за пределами территории РФ;

— ввоз в РФ и вывоз из РФ валютных ценностей, валюты РФ и внутренних ценных бумаг;

— и другое (см. пп. 9 п. 1 ст. 1 названного закона).

Таким образом, если сделка предполагает осуществление валютных операций, то ее участники обязаны соблюдать требования валютного законодательства.

В соответствии с валютным законодательством при осуществлении хозяйствующими субъектами валютных операций требуется оформить ряд документов: паспорт сделки, справку о валютных операциях и справку о подтверждающих документах.

Паспорт сделки используется для осуществления валютного контроля по проводимым валютным операциям, и его в любой момент могут запросить органы и агенты валютного контроля. К органам валютного контроля относятся Центральный Банк России и Росфиннадзор, а к валютным агентам – налоговые инспекции, таможенные органы, банки, Внешэкономбанк и профессиональные участники рынка ценных бумаг (ч. 3 ст. 22 Закона N 173-ФЗ).

При этом для оформления паспорта сделки не имеет значения, будут ли осуществляться расчеты через счета резидента, открытые в уполномоченных банках РФ, или же через счета в банке-нерезиденте.

Порядок оформления, закрытия, а также переоформления паспорта сделки установлен Инструкцией Банка России от 04.06.2012 г. № 138-И «О порядке предоставления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением».

Случаи, когда необходимо составлять паспорт сделки перечислены в главе 5 раздела II Инструкции ЦБ № 138-И. К их числу, в частности, относятся следующие договоры, заключенные между резидентами и нерезидентами, а также проекты договоров, предусматривающие осуществление валютных операций:

— договоры, в том числе агентские договоры, договоры комиссии, договоры поручения, предусматривающие при осуществлении внешнеторговой деятельности вывоз с территории РФ или ввоз на территорию РФ товаров, за исключением вывоза (ввоза) ценных бумаг в документарной форме;

— договоры, предусматривающие передачу недвижимого имущества по договору аренды, договоры финансовой аренды (лизинга);

— договоры, предметом которых является получение или предоставление денежных средств в виде кредита (займа), возврат денежных средств по кредитному договору (договору займа), а также осуществление иных валютных операций, связанных с получением, предоставлением, возвратом денежных средств в виде кредита (займа).

Таким образом, получение, к примеру, российской организацией займа (кредита) от иностранного лица, причем не важно в какой валюте, будет считаться валютной операцией со всеми вытекающими отсюда последствиями.

Вместе с тем, если предположим, российская компания имеет задолженность по займу, полученному от иностранного лица. По другому договору между этими же лицами резидент поставил нерезиденту товар с отсрочкой оплаты. В день возврата займа нерезидент направляет резиденту письмо о прекращении встречных взаимных денежных требований зачетом. С точки зрения валютного контроля в данном случае валютные операции отсутствуют.

Требования о составлении паспорта сделки не распространяются на случаи, когда сумма обязательств по контракту не превышает в эквиваленте 50 тыс. долларов США по официальному курсу иностранных валют по отношению к рублю, установленному Банком России на дату заключения контракта, или, в случае изменения суммы контракта, на дату заключения последних изменений (дополнений) к контракту, предусматривающих такие изменения.

Справка о валютных операциях и справка о подтверждающих документах являются формами учета по валютным операциям резидентов. Указанные документыпредоставляются по внешнеэкономическим контрактам, по которым необходимо составлять паспорт сделки. В случаях осуществления валютных операций, не предусматривающих оформления паспорта сделки, резидент вправе, но не обязан, предоставить указанные справки по своему усмотрению (например, если иностранная компания при зачислении на расчетный счет резидента денежных средств не указала код вида валютной операции, резидент вправе предоставить справку о валютных операциях, в которой укажет код вида валютной операции).

При этом политика Банков в отношении предоставления документов, связанных с валютными операциями, различна. Если одни Банки могут вообще не запрашивать никаких подтверждающих документов (применительно к ситуациям, когда паспорт сделки оформлять не надо). То другие достаточно щипитильно относятся к проведению расчетов по валютным операциям и могут запросить подтверждающие документы даже при отсутствии такой обязанности.

В связи с чем рекомендуем Вам при осуществлении валютных операций обращаться в отдел валютного контроля обслуживающего Вас Банка для уточнения конкретного перечня документов, которые необходимо предоставить Банку.

Резиденты и нерезиденты, нарушившие положения актов валютного законодательства РФ и актов органов валютного регулирования, несут ответственность в соответствии с законодательством РФ.

Так, например, за нарушение валютного законодательства и актов органов валютного регулирования предусмотрена административная ответственность в виде наложения административного штрафа, размер которого варьируется от 5 000 рублей до ¾ или до одного размера суммы валютной операции (ст. 15.25 КОАП РФ).

Юридическое содержание понятия «Товар» Текст научной статьи по специальности « Государство и право. Юридические науки»

Похожие темы научных работ по государству и праву, юридическим наукам , автор научной работы — Руденко А.В.,

Текст научной работы на тему «Юридическое содержание понятия «Товар»»

Кандидат экономических наук, Институт планирования и стратегического проектирования (г. Москва)

ЮРИДИЧЕСКОЕ СОДЕРЖАНИЕ ПОНЯТИЯ «ТОВАР»

Понятие «товар» по целому ряду причин следует признать ключевым для понимания и эффективного освоения достаточно большого количества правовых явлений как в сфере частного права, так и права публичного. Сказанное относится, прежде всего, собственно к понятию товарного рынка и проблеме его отграничения от иных рынков (или — наверное, можно выразиться иначе — от иных «экономических площадок»). Кроме того, рассматриваемое понятие затрагивает достаточно большое количество иных правовых материй — например, антимонопольное регулирование, таможенное регулирование, систему налогов и сборов и так далее.

Кроме того, именно товар как некоторое экономическое благо является одним из ключевых объектов гражданских прав. В этой связи, безусловно, необходимо рассмотреть место товара в системе объектов гражданских прав.

Понятие «товар» также имеет непосредственное отношение и к такой вечной проблеме построения системы права как так называемый дуализм частного права. Понятно, что вся специфика так называемого торгового или коммерческого права держится на двух основных столпах — особенности субъекта (предприниматель) и особенности объекта (товар). И если особенности правового положения субъектов предпринимательской деятельности имеют лишь косвенное касательство применительно к теме настоящего исследования, то понятие «товар» имеет к ней отношение вполне прямое. Поэтому мы полагаем, что нам следует остановиться, в том числе, и на этом вопросе.

Итак, что же следует понимать под термином «товар»?

В русском языке слову «товар» придается следующее общелексическое значение — продукт труда, изготовленный для обмена, продажи; вообще все то, что является предметом прода-

жи, торговли1. В.И. Даль более подробен — он указывает, что старинным значением слова «товар» является «имение, имущество, добро, пожитки, нажитое». Далее замечается, что в современном автору русском языке слово использовалось в значении «запасы торговые, вещи, назначенные у купца на продажу, все, чем торгует, промышляет кто»2.

Не менее любопытна и этимология слова «товар». Так, П.Я. Черных отмечает, что старейшим значением слова было «стан, обоз»3. Автор словаря также указывает на тюркские корни слова, в частности, на tavar — имущество, добро, богатство, дань, дар, tavarluq — сокровищница, казна, а также на значение слова towar в некоторых языках тюркской группы — скот, мелкий скот, имущество, богатство4.

Схожую этимологию имеет и латинское слово merx — товар. Э. Бенвенист указывает, что буквальным значением merx является «предмет торговли». Далее ученый делает вывод о том, что латинское commercium имеет корень merx, следовательно, коммерция — это то, что имеет своим предметом товар5. Кроме того, Э. Бенвенист подчеркивает родство merx и merces (вознаграждение — лат.), отмечая, что merx есть такой товар, который можно получить за деньги6.

Экономическое понимание товара весьма близко к общелексическому значению этого термина. У экономистов под товаром принято понимать все, что имеет стоимость7. Причем стоимость не только потребительскую, но и меновую. Так, потребитель, приобретая товар, смотрит на него с точки зрения его полезности именно для него, для потребителя. Потребителя интересуют его полезные свойства и потому он оплачивает не столько стоимость товара, сколько его полезность. Для торговца же товар

— это прежде всего возмещение затрат на товар и получение прибыли. Товар предназначен для

1 Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. М.: Азбуковник, 1999. С. 800.

2 Даль В.И. Толковый словарь живого великорусского языка. М.: Русский язык, 2002. Т. 4. С. 408-409.

3 Кстати, видимо, слово «товарищ« происходит именно от этого значения слова «товар« — товарищ это тот, с кем вместе кто-либо находится в обозе, в лагере, это люди, связанные общим делом.

4 Черных П.Я. Историко-этимологический словарь русского языка. М.: Русский язык, 2002. Т. 2. С. 247.

5 Бенвенист Э. Словарь индоевропейских социальных терминов. М.: Прогресс, 1995. С. 106.

7 Шаститко А.Е. Новая институциональная экономическая теория. М.: ТЕИС, 1998. С. 192-193.

обмена, он важен для производителя его способностью быть проданным, выменянным на деньги или иные товары. Поэтому товар представляет из себя единство меновой и потребительской стоимости, благо, имущественную ценность8. Таким образом, экономическое понимание товара представляет из себя следующее: товар — это любое имущественное благо.

Намного более сложным является выявление юридического значения понятия «товар».

Действующее законодательство содержит несколько определений товара.

В ст. 38 Налогового кодекса РФ9 под товаром понимается любое имущество, реализуемое либо предназначенное для реализации. Таможенный кодекс РФ10 (ст. 11) определяет товары следующим образом — любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через таможенную границу отнесенные к недвижимым вещам транспортные средства. Транспортные средства к товарам не относятся.

На наш взгляд, эти определения товара вряд ли можно признать универсальными. Во-первых, они содержатся в правовых актах, регулирующих весьма специфические правоотношения, связанные с фискальным интересом государства. Поэтому следует согласиться с А.П. Овечкиным, заметившим, что эти определения не столько отражают объективный смысл и положение товара на рынке, сколько исходят из целевой установки на определение налогооблагаемой базы либо объекта обложения таможенными пошлинами11. Во-вторых, и в НК РФ, и в Таможенном кодексе РФ содержится указание на то, что все термины, употребляемые в этих нормативных актах употребляются в целях налогообложения либо таможенного регулирования.

В ст. 455 Гражданского кодекса РФ12 товаром признаются «любые вещи с соблюдением

правил, установленных ст. 129 настоящего кодекса» (правил оборотоспособности объектов гражданских прав). Несколько иное определение содержится в ст. 822 ГК РФ, посвященной товарному кредиту. В соответствии с нормой указанной статьи под договором товарного кредита понимается договор, в силу которого одна сторона обязуется передать другой стороне в собственность вещи, определенные родовыми признаками. Таким образом, можно сделать вывод о том, что законодатель под товаром в данном случае понимает все-таки не любые вещи, а только вещи родовые.

Наиболее, если можно так выразиться, интересное определение товара содержится в Федеральном законе РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» (далее — Закона о конкуренции)13 . В ст. 4 указанного закона содержится следующее определение понятия «товар» — под товаром понимается продукт деятельности, включая работы и услуги, предназначенный для продажи, обмена или иного введения в оборот.

Как видим, нормативные дефиниция товара либо весьма скудны и узкоспециальны, либо

— наоборот, крайне широки и неопределенны.

С точки зрения теории гражданского права товар является объектом субъективных гражданских прав. Поэтому теоретическое освоение юридического понятия «товар» следует начинать именно с рассмотрения его места в системе прочих объектов гражданских прав.

При первом приближении возникает весьма сильный соблазн отождествить товар с таким глобальным объектом гражданских прав как вещь, тем более что на уровне закона (в частности, ГК РФ), подобное разграничение неявно. Однако к подобному отождествлению, скорее всего, следует отнестись более чем осторожно.

Разграничение товаров и вещей имеет место уже в римском праве14. Так, оно достаточ-

8 Михеев В.Н. Экономико-правовые основы хозяйствования. СПб.: Издательство СПбГУ, 2002. С. 95-96.

9 Налоговый кодекс Российской Федерации от 31 июля 1998 г. № 146-ФЗ. Часть 1 // Собрание законодательства РФ. 1998. № 31. Ст. 3824.

10 Таможенный кодекс Российской Федерации от 28 мая 2003 г. № 61-ФЗ // Собрание законодательства РФ. 2003 г. № 22 ст. 2066.

11 Овечкин А.П. Правовое регулирование товарного рынка. М.: Сирин, 2002. С. 15.

12 Гражданский кодекс Российской Федерации. Часть 2 // Собрание законодательства РФ. 1996. № 5. Ст. 410.

13 Закон РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» // Ведомостях Съезда народных депутатов РФ и Верховного Совета РФ. 1991. № 16. Ст. 499.

14 Мы вполне осознанно используем для историко-сравнительных изысканий исключительно римское право. Иные древние правопорядки (например, египетский, шумерский, древнегреческий, индусский), нами не привлекаются в качестве объекта исследования по тем причинам что, во-первых, сведений о них явно недостаточно для формулирования более или менее достоверных выводов, и, во-вторых, именно римское право является фундаментом континентально-правовой системы, в рамках которой и осуществляется настоящее исследование, и именно латинский язык лежит в основе современной европейской юридической терминологии.

но последовательно проводится в Дигестах. В частности, Ульпиан, комментируя эдикт об обязанности судовладельцев, хозяев гостиниц и постоялых дворов (nauta caupones, stabulari ut recepta restituant) возвращать взятое ими от своих контрагентов, указывает, что действие эдикта имеет место в ситуации, когда указанные лица rem sivi mercem receperit (приняли какую-либо вещь или товары). Далее Ульпиан соглашается с Вивианом, полагающим, что эдикт имеет силу в отношении тех вещей, «которые подобны товарам, например, к одежде, которой пользуются на корабле, и прочим вещам, которые мы имеем для ежедневного употреб-ления»15.

Другой пример. Марцелл сообщает, «что раб, пользование которым предоставлено в силу легата, приобретает для легатария, если он является приказчиком и легатарий пользуется его работой в лавке; он приобретает для легатария, продавая и покупая товары (mercibus); так же, если он по моему приказу получит (что-либо) путем передачи»16.

В другом месте Дигест Ульпиан приводит мнение Цельса о том, что если кто-либо нанялся вывести товары (merces), но сложил эти товары на складе, то против нанявшегося может быть предъявлен иск о предъявлении17.

Гай указывает, что если предъявлено требование о предоставлении какого-либо товара (merx), который должен быть дан в определенный день (далее юрист в качестве примера приводит следующие товары — вино, масло, зерно), то спор должен быть оценен сообразно с той стоимостью, которую то, что должно было быть дано имело в тот день, когда оно должно было быть предоставлено18.

Приведенные примеры демонстрируют, что римские юристы вовсе не отождествляли вещи и товары. Объяснения подобной позиции, занятой юристами в отношении различия товара и вещи в литературе римского права нами об-

наружено не было. Единственное указание, которое содержащееся в литературе относительно правового значения термина «товар» заключается в следующем: предметом римского консенсуального договора купли-продажи является товар (merx), при этом, например, Д.В. Дож-дев обращает внимание, что товаром «может служить любая вещь in commercio, как телесная, так и бестелесная»19.

На наш взгляд, выделение в источниках товара как некоторого противопоставления вещам отнюдь не случайно20. Во всех приведенных случаях, когда юристы употребляют слово merx, описываются ситуации, имеющие отношение не к обороту вещей, предназначенных для личного использования, но к обороту ценностей, являющихся предметов торговых операций. Так, в частности, известно, что римские юристы выделяли среди общей массы лиц частного права фигуру лица, отвечающего не только за вину (culpa), но и за случай (casus), простирая, тем самым, пределы его ответственности до vis major. Такое лицо прямо не называлось в источниках предпринимателем или коммерсантом, но, судя по всему, его следует квалифицировать именно в качестве такового. К подобным лицам относили судохозяев, содержателей гостиниц, таверн и том подоб-ных21. И хотя римское право не выработало относительно самостоятельного массива правовых норм, призванных регулировать отношения по торговле, это вовсе не означает, что какого-либо юридического режима торговли вообще не было. По всей видимости, правильным было бы предположить, что одним из признаков, определяющих некоторую деятельность в качестве именно торговой выступал следующий признак — такая деятельность осуществляется в отношении товаров.

На правильность подобного вывода указывают и некоторые места из источников. Так, Г ай указывает, что «против отца и господина уста-

15 D. 4. 9. 1. 6 (Дигесты Юстиниана / Отв. ред. Л.Л. Кофанов. М.: Статут, 2002. Т. 1. С. 575).

16 D. 7. 9. 20. pr. (Дигесты Юстиниана / Отв. ред. Л.Л. Кофанов. М.: Статут, 2002. Т. 2. С. 289).

17 D. 10. 4. 5. pr. (Там же. С. 545).

18 D. 13. 3. 4. (Дигесты Юстиниана / Отв. ред. Л.Л. Кофанов. М.: Статут, 2003. Т. 3. C. 155).

19 Дождев Д.В. Римское частное право. М.: Инфра-М — Норма, 1997. С. 511-512; см. также: Покровский И.А. История римского права. СПб.: Летний сад, 1998. С. 424.

20 Римское право вообще отличается исключительной точностью (быть может, даже излишней) в терминологии. Известно высказывание Гая о том, что если кто-либо на основании норм Законов XII таблиц заявлял иск о погубленных виноградных лозах, называя их при этом лозами, то он считался проигравшим иск, так как Законы говорили о погубленных деревьях и потому лозу следовало назвать деревом (Gai. Inst. IV. 11. Здесь и далее Институции Г ая цит. по: Гай. Институции / Пер. с лат. Ф. Дыдынского /Под ред. В.А. Савельева, Л.Л. Кофанова. М.: Юристъ, 1997). См. также: Салогубова Е.В. Римский гражданский процесс. М.: Городец, 1997. С. 49.

21 См.: Пассек Е.В. Понятие непреодолимой силы (vis major) в гражданском праве // Неимущественный интерес и непреодолимая сила в гражданском праве. М.: Статут, 2003. С. 219, 235.

новлен еще иск tributoria, когда сын или раб пользуется с ведома отца или господина своим пекулиарным имуществом для ведения какого-нибудь промышленного предприятия, какой бы оно ни было цены; ибо если с этим сыном или рабом будет заключен какой-либо договор касательно этого торгового предприятия, то претор судит таким образом, что все товары и прибыль от них должны быть разделены по соразмерности требований между отцом или господином, если ему что-либо следует, и прочими верителями»22.

Другой весьма яркий фрагмент, демонстрирующий специальность употребления термина «товар» содержится в четырнадцатой книге Дигест. Так, Ульпиан, рассуждая о том же трибуторном иске, указывает, что предметом иска является раздел имущества, входящего в пекулий раба, осуществляющего торговлю. Так, в качестве предметов, подлежащих разделу, юрист называет и товары. Далее Уль-пиан замечает, что «хотя название «товар» слишком узкое, так как оно не относится к рабам валяльщикам, или чинилыцикам платья, или ткачам, или к торговцам рабами, однако Педий в 15-й книге (Комментария к эдикту) пишет, что эдикт следует распространить на всякие торговые дела»23. Таким образом, Уль-пиан называет товаром услуги, которые оказывают рабы. Такое расширительное толкование пекулия, скорее всего, связано с желанием юристов распространить знакомые им понятия вещного права в сферу услуг («in peculio autem res esse possunt omnes et mobiles et soli» -«в состав пекулия могут входить как движимые вещи, так и земля»24).

И еще один пример из Дигест. Ульпиан рассматривает следующую ситуацию: «Двое образовали товарищество для торговли платьем; один из них, отправившись для закупки товара, попался разбойникам и лишился своих денег, его рабы были ранены, и он утратил свое собственное имущество»25. Юрист в этом фрагменте также использует выражение «отправиться за товаром» (ad merces profectus), кроме того, он даже терминологически противопоставляет

товар и имущество товарища, отправившегося в дорогу, называя последнее «proprias». Здесь противопоставляется имущество личное, предназначенное для собственного использования, и имущество, предназначенное для дальнейшей продажи — то есть собственно товар.

Некоторым примером того, что термин «товар» может быть употреблен не к специальной сфере торговли имеется в следующем высказывании Павла: «Происхождение купли-продажи коренится в мене. Ибо некогда не было таких монет, когда не называли одно товаром (merx), другое ценой, а каждый в зависимости от надобностей данного времени и от характера вещей обменивал ненужное на нужное: ведь нередко бывает так, что предмет, который для одного является лишним, отсутствует у другого». На первый взгляд, есть основания предполагать, что merx в данном случае отождествляется с вещью. Однако такое толкование было бы неправильным. Кажется, Павел употребил здесь слово «товар», имея в виду, что предметом продажи может быть не только вещь, но и нечто бестелесное, не имеющее материального выражения (требование долга, узуфрукт и т. д.)26.

Таково юридическое понимание товара, как оно отражено в позднем римском праве Юстиниановского периода. Некоторый промежуточный вывод, который может быть сделан на исследованном материале, состоит в следующем: в римском гражданском праве под товаром было принято понимать некоторое имущество, которое служило предметом торговли. Такое имущество не отождествлялось с вещами; оно могло быть как телесныгм (res corporales), так и бестелесныгм (res incorporales), в том числе к товарам относили также и услуги.

В древнем русском праве товара как собирательного термина практически не встречается. Так, в Русской Правде описываются сделки по продаже отдельных вещей — коня, одежды, оружия, тканей27. Между тем, развитие древнего русского законодательства происходило на фоне весьма быстрого развития русской торгов-

22 Gai. Inst. IV. 72.

23 D. 14. 4. 1. 1 (Дигесты Юстиниана / Отв. ред. Л.Л. Кофанов. М.: Статут, 2003. Т. 3. C. 269).

24 D. 15. 1. 7. 4 (Там же. C. 311). См. также: Ефимов В.В. Догма римского права. СПб., 1901. 560.

25 D. 17. 2. 52. 4 (Там же. С. 527).,

26 См. также: Римское частное право / Под ред. проф. И.Б. Новицкого и проф. И.С. Перетерского. М.: Юриспруденция, 2000. С. 346.

27 См.: Владимирский-Буданов М.Ф. Обзор истории русского права. Ростов-на-Дону: Феникс, 1995. С. 573; Петров И.В. Государство и право древней Руси. СПб.: Изд-во Михайлова В.А., 2003. С. 259.

ли достаточно большим перечнем товаров -мехами, воском, медом и т. д.28

В чем же причина отсутствия хотя бы общих предписаний относительно предметов торговли? Н.Л. Дювернуа указывает на то, что русский юридический язык был примитивен и нераспространен среди населения, предпочитавшего употреблять конкретные способы обозначения вещей29. Помимо этого, следует помнить, что торговля русских была в подавляющем большинстве случаев внешней — русские либо сами вывозили товар в ближайшие страны -Византию, Европу, на арабский Восток либо иностранные купцы (гости) приезжали на Русь за товарами. Отношения же с иностранцами регулировались, в основном либо международными договорами, либо иностранным правом. Внутреннее же право, в основном, обеспечивало, если можно так выразиться, уголовно-правовую охрану отношений собственности, практически не регулируя при этом частные правоотношения30 .

Сведения о дальнейшем, уже средневековом, развитии юридических представлений о товаре крайне скудны. Безусловно, их следует искать в партикулярном праве средневековых городов31, развитие которых, собственно говоря, и послужило толчком к формированию особого массива правовых норм, регулирующих торговые операции — торгового права. Так, проф. Удинцев приводит нормы из Пармского статута 1255 года (Statuta communis Parmae), в соответствии с которыми под товаром следует понимать лишь движимые вещи, покупаемые или вымениваемые купцами со спекулятивной целью (lucrandi causa)32. Скорее всего, представления о товаре как о вещах, имеющих хождение между торговцами, оставались неизменными вплоть до 19 века.

Намного более интересным является развитие юридических воззрений на товар в литературе торгового права конца 19 — начала 20 веков. Это связано, безусловно, с техническим прогрессом, и как следствие этого — усложнением форм хозяйственной активности и появ-

лением новых объектов гражданских прав, которых гражданское право ранее не знало (например, пар, электричество и т. д.).

Так, Н.О. Нерсесов определял товар как всякую движимую вещь, которая фигурирует в торговом обороте как предмет торговой сделки. Проф. Нерсесов указывает, что в тот промежуток времени, когда вещь перешла из рук производителя в руки торговца и пока она не попала в руки потребителя — она товар33.

Д.К. Лаврентьев называет товаром объект любой торговой сделки. При этом автор указывает, что этот термин имеет двоякое значение — широкое и узкое. В широком смысле под товаром автор предлагает понимать всякие вообще движимые вещи, материальные и нематериальные, способные быть предметом торговой деятельности, а также действия лиц (услуги, труд), ценные бумаги и проч. В узком смысле под товаром следует понимать всякие материальные вещи, находящиеся в торговом обороте в необработанном, полуобработанном или обработанном виде. По мнению Д.К. Лаврентьева, именно в последнем смысле понятие товара употребляется в торговом быту34.

Проф. Г.Ф. Шершеневич также указывает на двойственность понятия «товар». По мнению автора, под именем товара следует понимать, с одной стороны, то, что может быть объектом сделок, признаваемых торговыми (вещи, деньги, ценные бумаги, рабочая сила, монопольное положение и проч.). С другой стороны, товарами являются только материальные объекты торговых сделок. Автор также усматривает зависимость объема понятия «товар» от позиции законодателя, признающего или не признающего те или иные сделки торговыми.

Кроме того, проф. Шершеневич выделяет некоторые дополнительные качества товара -в частности, наличие меновой ценности. Автор также противопоставляет товар сырью и продуктам (предметам, изготовленным производителем и не пущенным им в оборот), замечая, правда, что с точки зрения права это про-

28 Галаган А.А. История предпринимательства российского. От купца до банкира. М.: Ось-89, 1997. С. 15.

29 Дювернуа Н.Л. Чтения по гражданскому праву. СПб., 1898. С. 553.

30 См.: Неволин К.А. Полн. собр. соч. Т. 2. СПб., 1857. С. 465; Свердлов М.Б. От Закона Русского к Русской Правде. М.: Юрид. лит., 1988. С. 80-81.

31 См. подр.: Берман Г. Дж. Западная традиция права: эпоха формирования. М.: Инфра-М — Норма, 1998. С. 315 и далее.

32 Удинцев В.А. История обособления торгового права // Избранные труды по торговому и гражданскому праву. М.: АО «Центр ЮрИнфоР», 2003. С. 54-56.

33 Нерсесов Н.О. Торговое право. Посмертное издание, исправленное и дополненное А.Г. Гусаковым. М., 1896. С. 145.

34 Лаврентьев Д.К. Торговое право, вексельное и морское. М., 1913. С. 74-75.

тивопоставление не имеет существенного значения35 .

Несколько сложнее понимание товара, предложенное проф. А.И. Каминкой. Так, он указывает, что торговлей является деятельность посредника, совершающего оборот с хозяйственными благами в целях заработка. В современном хозяйстве эти блага распадаются на товары и ценные бумаги. Из дальнейших рассуждение автора следует, что к товарам он относит только движимое имущество36.

Определенной сложностью по рассматриваемому вопросу отличается и позиция проф. П.П. Цитовича. Он рассуждает следующим образом — предмет торговой покупки — вещь как res corporalis или incorporalis. Как res corporalis, вещь, или — уже товар, она останется товаром и после покупки: или она — товар, но перестанет быть товаром после покупки, или она еще

— не товар, но становится таковым через покупку37 . По всей видимости, ученый имеет здесь в виду приобретение товара потребителем, оборот товаров между торговцами, выбытие произведенных продуктов от производителя к торговцу. Кроме того, в другом месте ученый указывает, что товаром может быть только движимость38.

Приведенный обзор точек зрения наиболее заметных ученых-коммерциалистов позволяет сделать некоторые обобщения. Итак, товар с точки зрения науки торгового права, это, во-первых, движимая вещь, представляющая собой материальное благо, и, во-вторыгх, являющаяся предметом торговой сделки, то есть сделки, совершаемой специальными субъектами — торговцами — с целью спекуляции. Вещь не является товаром, пока она еще не пущена ее производителем в оборот, кроме того, она перестает быгть товаром после того, как приобретается для потребления.

В советской литературе понятию «товар» практически не уделялось внимания. Так, Е.Н.

Данилова, рассматривая объекты торговых сделок, указывает, что им может быть всякое имущество, не изъятое из оборота39.

С.В. Александровский, описывая объект купли-продажи, вообще избегает именовать его товаром, употребляя термин «вещь». Однако применительно к ситуации совершения traditio посредством передачи товарораспорядительной бумаги (коносамента, накладной или складского свидетельства) автор все-таки называет объект продажи товаром, не объясняя подобного терминологического поворота40. Кстати, схожий прием применяет и А.Г. Г ойхбарг. Толкуя нормы гражданского законодательства о купле-продаже, автор называет объектом этого договора имущество. Когда же ученый переходит к изложению правил о поставке как особом виде продажи, он именует объект поставки уже товаром, но не имуществом41.

Ф. Вольфсон противопоставляет товары как предмет купли-продажи сырью, продуктам и строениям. Автор поясняет также, что совершенно особым предметом продажи (надо полагать, не совпадающим с товаром) являются имущественные права42. Правда, Ф. Вольфсон не поясняет смысл такого противопоставления.

Любопытную позицию по этому занимал П.И. Стучка. Ряд его высказываний, правда, не посвященных специально вопросу о понятии товара, позволяет сделать вывод о том, что автор понимал под товаром любую вещь, способную к обороту («сами средства производства в буржуазном обороте сделались товарами, т. е. предметами обмена.. .»43).

Схожая ситуация сохранялась и в более поздней советской литературе. Так, З.И. Шкун-дин в качестве отличия договора поставки от купли-продажи называл разницу в предмете договора — «предметом поставки являются вещи, определенные родовыми признаками —

35 Шершеневич Г.Ф. Курс торгового права. Т. 2. М.: Статут, 2003. С. 7-9; Он же. Учебник торгового права. М.: СПАРК, 1994. С. 167.

36 Каминка А.И. Очерки торгового права. М.: АО «Центр ЮрИнфоР», 2002. С. 36.

37 Цитович П.П. Очерк основных понятий торгового права. М.: АО «Центр ЮрИнфоР», 2001. С. 217-218.

38 Указ. соч. С. 79.

39 Данилова Е.Н. Советское торговое право. М., Л.: Государственное издательство, 1925. С. 52.

40 Александровский С.В. очерки по гражданскому праву РСФСР. М.: Юридическое издательство Наркомюста РСФСР, 1924. С.43.

41 Гойхбарг А.Г. Хозяйственное право РСФСР. Том 1. Гражданский кодекс. М., Пг.: Государственное издательство, 1923. С. 155.

42 Вольфсон Ф. Учебник гражданского права. Часть первая. М.: Юридическое издательство НКЮ РСФСР, 1926. С. 130.

43 Стучка П.И. Курс советского гражданского права. Т. 1. М.: Г осударственное социально-экономическое издательство, 1931. С. 165.

44 Советское гражданское право. Т. 2 / Под ред. С.Н. Братуся. М.: Госюриздат, 1951. С. 20.

товары»44. Схожей позиции придерживаются В.Ф. Яковлева45 и О.С. Иоффе46. Однако, авторы соответствующих разделов некоторых учебников по гражданскому праву называют предметом поставки «продукцию», избегая употреблять термин «товар»47.

В современной литературе гражданского права также нет единого, сформировавшегося взгляда на понятие «товар». Большинство современных российских цивилистов, оставаясь на почве ст. 455 действующего ГК РФ, толкуют понятие товара крайне широко. Н.И. Клейн указывает, что товаром могут быть любые вещи

— определенные родовыми признаками, индивидуально-определенные вещи, в том числе недвижимые, ценные бумаги, валютные ценности, имущественные права48. Схожей позиции придерживаются В.А. Белов49 и И.В. Елисеев50, полагающие, что товаром может быть любое имущество, не изъятое из гражданского оборота. Последний автор также полагает, что товаром не могут выступать деньги.

Более осторожен В.С. Ем, полагающий, что товарами могут быть только вещи — «общие положения о купле-продаже товаров применяются и к продаже имущественных прав»51 .

Для того, что оценить изложенный выше законодательный материал и теоретические выкладки, касающиеся интересующего нас понятия, попробуем дать юридическую характеристику товара, применяя устоявшиеся классификации вещей, основанные на их свойствах.

Вещъ и товар: проблемы соотношения понятий. Понятие вещи, является, безусловно, ключевым для гражданского права. Такое особое место вещей в системе объектов гражданских прав объясняется как их физическими свойства-

ми — бытием в качестве вполне осязаемых составляющих реального мира, имеющих меновую стоимость, так и их распространенностью именно в качестве предметов принадлежности (не секрет, что вещи составляют весомую часть имущественной сферы любого субъекта частного права).

Категория вещей имеет и весьма любопытное философско-правовое значение. Так, вовсе не лишены некоторого остроумия гегелевские идеи (поддержанные и развитые, например, К.И. Скловским) о вещи как о проекции личности ее собственника, продолжении личности в вещном мире52.

Вернемся к цивилистике. Все известные оп-ределения53 вещей можно условно разделить на две группы. Первая группа определений основана на известной дефиниции вещи, данной римскими юристами и заключающейся в противопоставлении лица и вещи — «все, что не есть лицо, есть вещь»54. Проф. Б. Виншейд, основываясь, видимо, на этом или на схожем представлении, определял вещь следующим образом: вещь — это «часть не одаренного разумом внешнего мира»55 .

Другая группа определений вещи имеет в своей основе выделение вещи из среды похожих явлений, основанное на свойствах самой вещи. В качестве примера приведем трактовку вещи у проф. Р. Зома. Он понимает под вещью «материальные предметы, которые пригодны для оборота и по своей природе предназначены для оборота»56. В этом определении акцент сделан не на противопоставлении «лицо — вещь», а на юридических качествах вещи. Таким образом, вещью в юридическом смысле может быть только то, на что возможно установление субъек-

45 Советское гражданское право. Т. 2 / Под ред. О.С. Иоффе, Ю.К. Толстого, Б.Б. Черепахина. Л.: Изд-во ЛГУ, 1971. С. 32;

46 Иоффе О.С. Обязательственное право. СПб.: Юридический центр-Пресс, 2004. С. 277.