Развитие бизнеса предполагает регулярное направление инвестиций в фирму: таковые могут распределяться по самым разным статьям в зависимости от приоритетов, определяемых руководством и финансистами компании. Соответствующие вложения могут иметь статус капитальных. В чем будет заключаться их специфика? Каким образом оценивается эффективность данных инвестиций?

Капитальные вложения — это денежные средства, инвестируемые в строительство, реконструкцию или покупку тех или иных ресурсов, которые можно отнести к основным фондам или внеоборотным активам. В зависимости от этапа развития бизнеса, преобладающий объем тех или иных типов инвестиций может различаться. Так, нормальной тенденцией считается постепенное увеличение величины вложений в реконструкцию и, соответственно, уменьшение их доли применительно к строительству и покупке основных фондов: это обусловлено большей выгодой в поддержании функциональности данных ресурсов, чем в приобретении или создании новых. Особенно если речь идет о крупных предприятиях, для которых характерно единовременное приобретение дорогостоящих производственных фондов.

Капитальные вложения — это денежные средства, которые, как правило, накапливаются в целевых корпоративных фондах либо на отдельных банковских счетах компании. Ресурсами, за счет которых осуществляется формирование данных средств, чаще всего являются:

- собственная выручка фирмы;

- инвестиции;

- кредиты;

- бюджетные поступления.

Методы инвестирования капитала в основные фонды

Есть 2 основных метода инвестирования в основные фонды компании.

Во-первых, есть централизованный подход. Он предполагает, что преимущественный объем инвестиций согласуется на уровне ключевых управленческих структур предприятия. Например — советом директоров фирмы или головной организацией, если компания является по отношению к ней дочерней.

Во-вторых, есть децентрализованный метод инвестирования в основной капитал компании. Он предполагает принятие решений по вложениям в фонды на уровне локальных управленческих структур. Например — службой развития и оптимизации внутреннего производства.

В зависимости от масштабов предприятия, особенностей действующих локальных нормативов, корпоративной культуры компании, преобладает тот или иной метод инвестирования корпоративного капитала в основные фонды.

Срок окупаемости и экономическая эффективность капитальных инвестиций

Срок окупаемости вложений в капитальные фонды очень разнится при сопоставлении хозяйственных показателей между разными предприятиями. Как правило, в малых бизнесах он существенно меньше, чем в крупных. Обновление основных производственных фондов небольшой фабрики предполагает вложение инвестиций, которые обычно окупаются в течение 3-4 лет. Крупный завод при аналогичной модернизации должен проработать, как правило, порядка 10 лет, прежде чем капитал будет возвращен в виде прибыли за счет добавленной стоимости.

Рассмотрим то, каким образом может быть осуществлена оценка экономической эффективности капитальных вложений. Собственно, то, насколько быстрым будет хозяйственный эффект от соответствующих инвестиций, во многом определяет успешность и конкурентоспособность компании.

Под экономической эффективностью рассматриваемых вложений в общем случае понимается соотношение между издержками, которые связаны со строительством, реконструкцией или закупкой основных фондов, и результатами — в виде прибыли. Иногда окупаемость инвестиций как основной критерий оценки эффективности вложений в основной капитал дополняется иными показателями. Например — динамикой расширения присутствия бренда, его узнаваемостью в сфере потребителей. Оба тренда могут наблюдаться и при не самых выдающихся хозяйственных показателях.

Во всех случаях прямой результат инвестирования в основные фонды — это увеличение производственных мощностей фирмы или их качественное изменение. Это означает, что компания получает возможность выпускать больший объем товаров либо более технологичную продукцию. Другой вопрос, будет ли это сопровождаться снижением издержек. Дело в том, что уменьшение расходов не всегда зависит от приоритетов менеджмента фирмы в части обновления основных фондов. В рамках данного направления деятельности важны такие показатели, как производительность труда в фирме, уровень экономии ресурсов, топлива, эффективность логистики, технологичность доступной инфраструктуры.

К соответствующим показателям не всегда имеют прямое отношение капитальные вложения. Экономическая эффективность капитальных вложений, таким образом, должна оцениваться с поправкой на тот факт, что многие из условий роста бизнеса не зависят от объемов и интенсивности соответствующих инвестиций. Однако менеджменту фирмы нельзя пренебрегать стремлением к выстраиванию как можно более сбалансированной модели инвестирования в основные фонды. Рассмотрим основные критерии решения данной задачи.

Ключевые критерии обеспечения эффективности капитальных вложений

Эксперты выделяют следующий перечень критериев, о которых идет речь:

- эффективное планирование инвестиций;

- поиск наиболее технологичных проектов строительства и реконструкции основных фондов, передовых решений в части готовых внеоборотных активов;

- приоритет экономической обоснованности инвестиций;

- изучение опыта других бизнесов;

- привлечение компетентных экспертов при принятии решений об инвестировании в основные фонды.

Каждый из отмеченных критериев имеет большое значение. Задача менеджмента фирмы — не пренебречь теми, которые могут исходя из специфики производства выглядеть второстепенными. Если этого избежать не удастся, но в то же время обеспечить соответствие своей деятельности данному критерию смогут конкуренты, то при прочих равных условиях их бизнес будет развиваться более успешно.

Виды экономической эффективности вложений в основные фонды

Эксперты выделяют несколько способов, посредством которых можно проанализировать результаты такого направления финансирования, как капитальные вложения. Экономическая эффективность капитальных вложений, например, бывает 2 основных видов. Каких именно? Эксперты выделяют эффективность: абсолютную, сравнительную. Изучим особенности каждой из них подробнее.

Абсолютная эффективность инвестирования

Итак, есть абсолютная экономическая эффективность капитальных вложений. Ее сущность заключается в выявлении цифры, которая показывает отношение увеличения объема чистой продукции к расходам в совершенствование основных фондов. В данном случае товар формируется за счет использования внеоборотных активов, поэтому вложения, о которых идет речь, часто учитываются в довольно узкой сфере — отражающей производственную область бизнеса. Стоит отметить, что инвестиции, исчисляемые за счет фонда амортизации, не берутся в расчет при определении эффективности рассматриваемых вложений.

Еще один нюанс: расчет экономической эффективности капитальных вложений должен осуществляться с поправкой на то, что мониторинг функционирования собственно основных фондов, реализуется независимо. То, насколько, в свою очередь, эффективен он, может не иметь прямого отношения к качеству инвестирования в производство. Хотя, как правило, оба параметра заметно коррелируют между собой.

Таким образом, следует иметь в виду, что общая экономическая эффективность капитальных вложений, если говорить о ее абсолютной разновидности, рассматривается отдельно от фондоотдачи. Хотя позитивные тренды, характеризующие первый показатель, в целом позволяют дать оценку второму.

Сравнительная эффективность инвестирования

Есть сравнительная эффективность инвестиций в основной капитал. Данный параметр рассматривается в целях определения менеджментом оптимального, наиболее выгодного варианта реализации тех или иных управленческих решений. Например, связанных с обновлением производственной базы фирмы. Сравнительные показатели экономической эффективности капитальных вложений позволяют выявить то, какая из имеющихся схем реализации управленческих решений характеризуется минимальными затратами, а также наименьшей потребностью в ликвидности. При этом может понадобиться поиск оптимального сочетания данных параметров.

Еще один аспект сравнительной эффективности вложений в основные фонды — сопоставление результатов соответствующих инвестиций и финансирования непроизводственной инфраструктуры предприятия. Выше мы отметили, что модернизация фондов не всегда предопределяет выстраивание лидирующей бизнес-модели, поскольку фирма может уступать конкурентам в оптимизации тех направлений работы, которые прямо не связаны с производством. Сравнительная модель оценки эффективности инвестиций в основной капитал предполагает подробный анализ менеджментом соответствующих направлений деятельности и принятие при необходимости решений, направленных на оптимизацию бизнес-процессов в подобных областях.

Коэффициент эффективности вложений в основные фонды

Бывает, что одна схема характеризуется возможностью сэкономить на вложениях, другая — добиться значительного снижения издержек. В этом случае может потребоваться применить некоторый нормативный показатель, на который можно ориентироваться при выборе той или иной модели. В числе самых популярных из них — коэффициент экономической эффективности капитальных вложений. Он может быть установлен для конкретного предприятия, отрасли или экономики в целом. Некоторые экономисты предпочитают рассматривать его как макроэкономический показатель для оценки развития фирмы с учетом положения дел в национальном хозяйстве.

Рассматриваемый коэффициент для отрасли может быть существенно ниже или выше национального, что обусловлено спецификой экономических факторов, имеющих влияние на тот или иной сегмент. Например, в промышленном производстве коэффициент эффективности инвестиций в основные фонды, как правило, ниже, чем тот, что характеризует строительство или, к примеру, информационные технологии. Один из самых высоких коэффициентов — в розничной торговле. Это связано с тем, что данный сегмент — в числе самых рентабельных. Окупаемость инвестиций в нем происходит довольно оперативно, однако, для поддержания функциональности бизнес-модели может потребоваться привлечение капитала в очень больших объемах.

Если говорить о макроэкономическом аспекте эффективности вложений в фонды, то показатели, характеризующие инвестиции, могут сопоставляться с различными коэффициентами-дефляторами и финансовыми индикаторами.Так, общепринятой считается схема, при которой эффективность локальных хозяйственных показателей сопоставляется с инфляцией, а также со ставкой рефинансирования Центрального банка.

Если годовая экономическая эффективность капитальных вложений ощутимо выше обоих показателей, то это может свидетельствовать о высоком качестве менеджмента на предприятии. Но желательно, чтобы соответствующий индикатор был выше инфляции. Только в этом случае у владельцев бизнеса будет смысл, с экономической точки зрения, развивать бизнес. Конечно, предприятие может функционировать с небольшой рентабельностью капитальных вложений, и выполнять при этом важные социальные задачи. Но в этом случае ему, вероятнее всего, понадобится помощь государства — в виде бюджетных субсидий или, к примеру, льготного кредитования.

Критерии объективной оценки экономической эффективности вложений в основные фонды

При оценке и анализе эффективности рассматриваемых инвестиций менеджменту фирмы следует уделить большое внимание объективности изучения результатов вложений в основные фонды. Для этого в расчет могут браться такие критерии, как:

- проведение анализа эффективности инвестиций с учетом инерционности многих хозяйственных процессов (оценку следует проводить не сразу же после принятия ключевых решений о направлении в производство денежных средств, а спустя определенное время — на крупных предприятиях результаты становятся очевидными только примерно через 2-3 года после осуществления инвестирования);

- учет отраслевой специфики бизнеса (в одной сфере высокая эффективность вложений в фонды — определяющий фактор рентабельности и перспектив развития бизнеса, в другой он может быть второстепенным показателем);

- рассмотрение инвестиций в основные фонды как части единой модели хозяйственного управления фирмой — наряду с кадровой, финансовой политикой, маркетингом, продвижением бренда.

Таким образом, объективная оценка эффективности вложений в основные фонды предполагает рассмотрение факторов, которые формально могут не иметь прямого отношения к основным фондам. При этом в одних отраслях определяющее значение будут иметь одни факторы, в иных сегментах — другие, в силу различий между динамикой и содержанием хозяйственных процессов на разных предприятиях.

Учет капитальных инвестиций

Рассмотрим такой аспект, как учет капитальных вложений. Для чего он осуществляется?

Прежде всего менеджменту компании необходимо контролировать то, как расходуются и распределяются капитальные вложения. Экономическая эффективность капитальных вложений оценивается во многом исходя из качества мониторинга операций с ними.

Учет рассматриваемых инвестиций осуществляется с использованием счета 8 бухучета. В зависимости от конкретного направления финансирования могут также задействоваться субсчета. Так, если речь идет о строительстве — то денежные операции в данной области фиксируются на субсчете 3 счета 08. При этом соответствующие расходы рекомендуется классифицировать исходя из их принадлежности к конкретному зданию или сооружению, а также раскрывать при учете хозяйственные операции, которые относятся:

- собственно к строительству;

- к монтажным работам;

- к закупкам инвентаря и оборудования;

- к проектно-изыскательским задачам.

В зависимости от того, каким образом ведется строительство основных фондов — внутренними силами организации или по подряду, — выбирается конкретная политика учета такого механизма финансирования бизнеса, как капитальные вложения. Экономическая эффективность капитальных вложений в данном случае также будет оцениваться по-разному. Это обусловлено прежде всего тем, что хозяйственные операции, находящиеся в компетенции самой фирмы, как правило, существенно прозрачнее: их мониторинг более доступен, чем соответствующая аналитика в отношении действий подрядчиков.

3.4 Расчет срока окупаемости капитальных затрат

Срок окупаемости капитальных затрат – это то время, в течение которого капитальные затраты возмещаются экономией от снижения себестоимости продукции или за счет прибыли в результате внедрения новой техники.

Различают общие и дополнительные капитальные вложения.

В общую сумму капитальных вложений при внедрении новых технологий и техники в перерабатывающих предприятиях входит стоимость оборудования, приборов, расходы на доставку и строительно-монтажные работы.

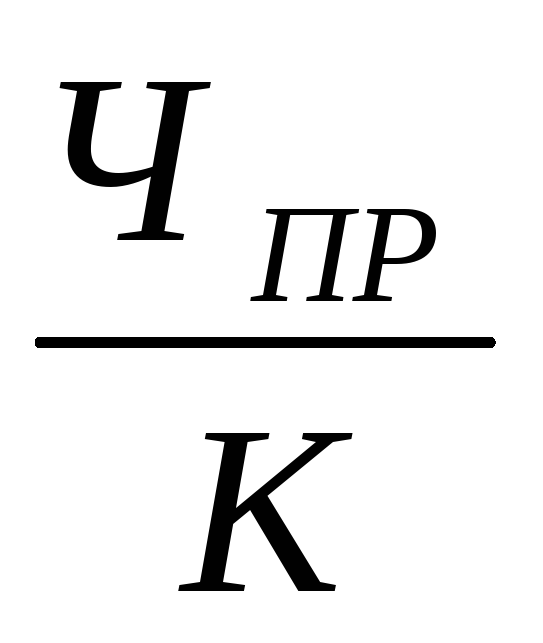

Срок окупаемости общих капитальных вложений определяется по следующей формуле:

ТО =  (24)

(24)

где ТО – срок окупаемости общих капитальных вложений, лет;

КО — общая сумма капитальных вложений, тыс. руб.;

П – прибыль, полученная от капитальных вложений в процессе производства продукции и ее продажи, тыс. руб.

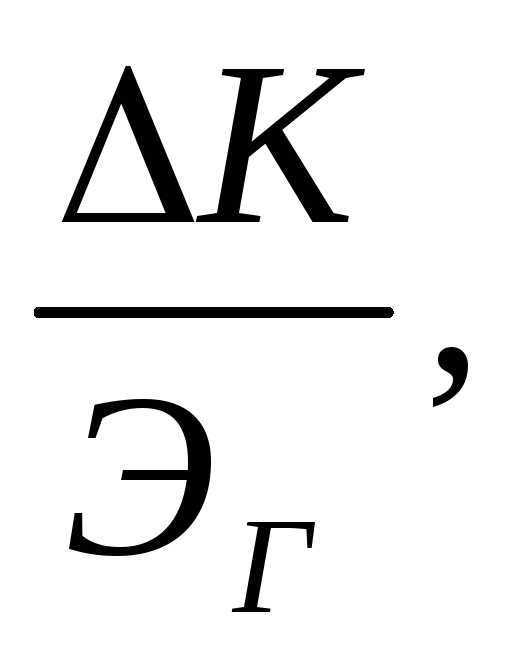

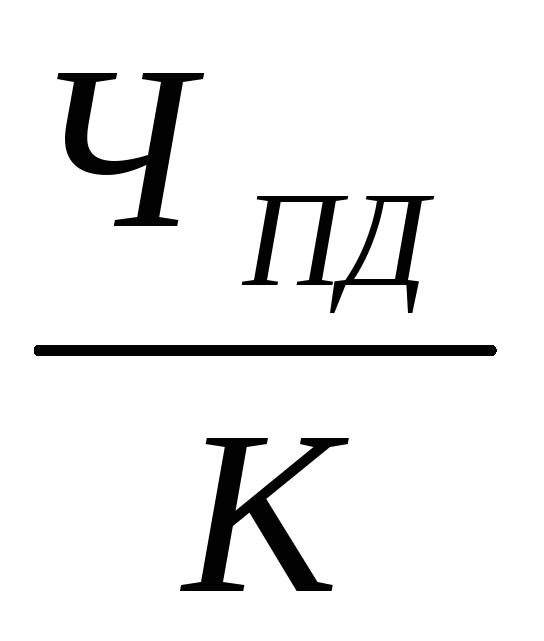

Срок окупаемости дополнительных капитальных вложений в результате внедрения новых технологий и техники:

ТД =  (25)

(25)

где ТД — срок окупаемости дополнительных капитальных вложений, лет;

— дополнительные капитальные вложения в новые технологии и технику, тыс. руб.;

— дополнительные капитальные вложения в новые технологии и технику, тыс. руб.;

-Прирост годовой прибыли от продаж, полученный в результате применения новых технологий и техники, тыс. Руб.

В тех случаях, когда прибыль посчитать сложно, используют годовую экономию от снижения себестоимости продукции:

ТД =  (26)

(26)

где ЭГ — годовая экономия от снижения себестоимости продукции, тыс. руб.

Расчет можно проводить по всем техническим мероприятиям, но особенно он важен для мероприятий с законченным циклом изготовления продукции. в этом случае срок окупаемости капитальных затрат определяют отношением капитальных затрат к чистой прибыли за год:

ТО =  (27)

(27)

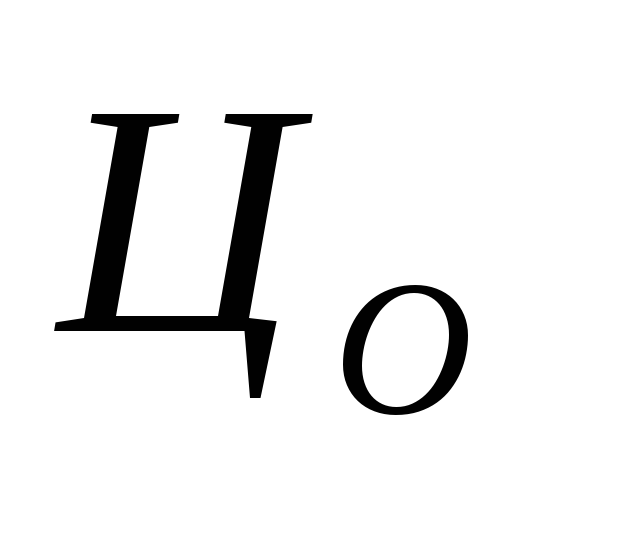

Для расчета чистой прибыли в начале определяют оптово-отпускную цену единицы продукции:

, (28)

, (28)

где ЦО – оптово-отпускная цена единицы продукции, руб.;

С – себестоимость единицы продукции, руб.;

R – рентабельность продукции, % .

Рентабельность можно принять в размере 10-15 %. Конкретный размер рентабельности продукции, изготовленной на новой технике, следует принять с учетом цены на существующую технику. Если себестоимость продукции, изготовленной на новой технике меньше, то уровень рентабельности можно увеличить с тем, чтобы прибыль была больше, но это целесообразно в том случае, когда цена нового оборудования меньше цены существующего.

Прибыль от реализации продукции (валовая) определяется по формуле:

Пр = (ЦО – С) ПГ2 , (29)

ПГ2 , (29)

Чистую прибыль можно определить как разницу между прибылью от реализации продукции и суммой налогов на прибыль и различных выплат за счет прибыли ( в соответствии с действующим законодательством):

где Н — сумма налогов на прибыль и различных выплат за счет прибыли, руб.

В случае, если срок окупаемости больше одного года, необходимо учесть равноценность денег и определить чистую дисконтированную прибыль.

Дисконтирование («discounting» – уценка) – соизмерение показателей разновременных затрат и результатов, который осуществляется приведением их к начальному или наперед заданному другому моменту времени.

ЧПД = ЧПР КД , (31)

КД , (31)

где ЧПД — чистая дисконтированная прибыль, руб.;

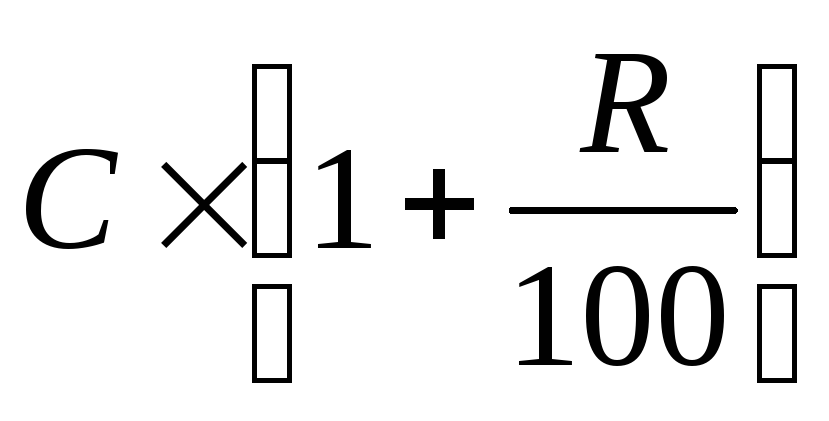

КД =  , (32)

, (32)

где Е – норма доходности (коэффициент, учитывающий изменение ценности денег, применяется на уровне средней процентной ставки Ценробанка, деленной на 100),

t – расчетное время от начала осуществления затрат до момента получения результата, лет.

Тогда общий срок окупаемости капитальных затрат определяется как сумма сроков окупаемости за первый период освоения новой техники и сроков окупаемости невозмещенных капитальных затрат в каждом последующем году за счет дисконтированной прибыли, с учетом объемов производства продукции каждого года.

Кроме срока окупаемости капитальных затрат, можно определить индекс доходности:

при полном освоении новой техники и срока окупаемости, равным одному году, индекс доходности определяется по формуле:

ИД =  ,(33)

,(33)

при сроке окупаемости более одного года:

ИД =  ,(34)

,(34)

Проект новой техники при индексе доходности более единицы или равном единице, считается экономически эффективным.

В заключении об экономической эффективности следует составить сводную таблицу технико-экономических показателей проекта по сравнению с лучшей существующей техникой, по форме табл.17.

Таблица 17 — Технико-экономические показатели проекта

Срок окупаемости капитальных вложений — формула

Срок окупаемости капитальных вложений рассчитывается с учетом чистой прибыли, а в ряде случаев рассматривается в контексте дополнительных вложений. Рассмотрим особенности исчисления, а также применения данного финансового показателя.

Что такое капитальные вложения?

Под капитальными вложениями понимаются основополагающие инвестиции в бизнес, направленные на формирование основных фондов организации. Данное формирование может быть осуществлено посредством строительства, закупки, реконструкции, переоснащения, применения результатов проектно-изыскательской деятельности (ст. 1 закона «Об инвестиционной деятельности в форме капитальных вложений» от 25.02.1999 № 39-ФЗ).

Субъектами инвестирования, осуществляемого в виде рассматриваемых вложений, могут быть инвесторы, заказчики проектов, фирмы-подрядчики, а также пользователи объектов основных фондов, формируемых в рамках капитальных вложений (ст. 4 закона № 39-ФЗ). Каждый из них может быть заинтересован в скорейшей окупаемости инвестиций. Изучим, каким образом рассчитываются ее сроки, а также то, в каких целях может использоваться соответствующий показатель.

Формула срока окупаемости капитальных вложений

В общем случае формула расчета рассматриваемого показателя учитывает:

- Объем вложений, совершенных в течение заданного периода — например, года коммерческой деятельности.

- Чистую прибыль в течение соответствующего периода, которая получена за счет задействования приобретенных основных фондов.

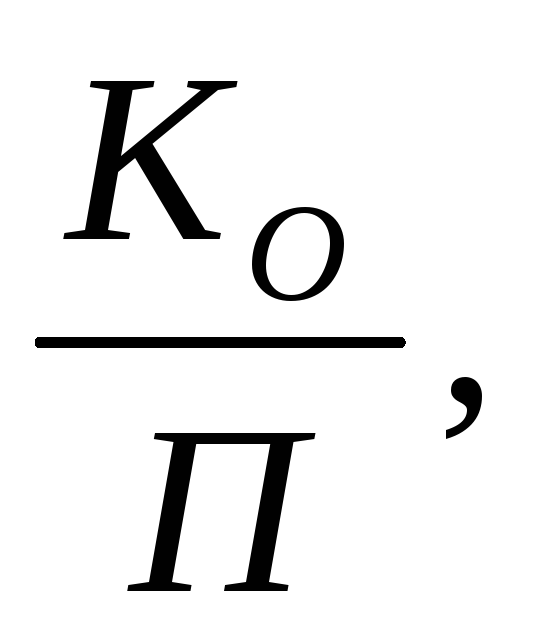

Чтобы рассчитать срок окупаемости вложений, необходимо разделить 1-й показатель на 2-й:

СО — срок окупаемости в годах;

КВ — капитальные вложения;

ЧП — годовая чистая прибыль.

В свою очередь, чистая прибыль (ЧП) определяется по формуле

ОЦ — отпускная цена единицы продукции;

СП — себестоимость единицы продукции;

ОП — объем производства продукции.

Формула срока окупаемости дополнительных капитальных вложений

Рассматриваемый показатель определяется, если на предприятии стоит задача — вычислить, как скоро окупят себя вложения, представляющие собой разницу между:

- базовыми вложениями;

- дополненными вложениями — увеличенными за счет дополнительных, по которым рассчитывается срок окупаемости.

При этом основные вложения могут быть реальными, а дополнительные — расчетными (предполагаемыми, задействуемыми в целях моделирования окупаемости инвестиций). В рамках соответствующих расчетов, как правило, учитывается один и тот же объем выпуска одних и тех же товаров и иные экономические результаты деятельности — например, площади возведенных домов. Но вместе с тем во многих случаях учитываются разные показатели себестоимости и отпускной цены единицы товаров.

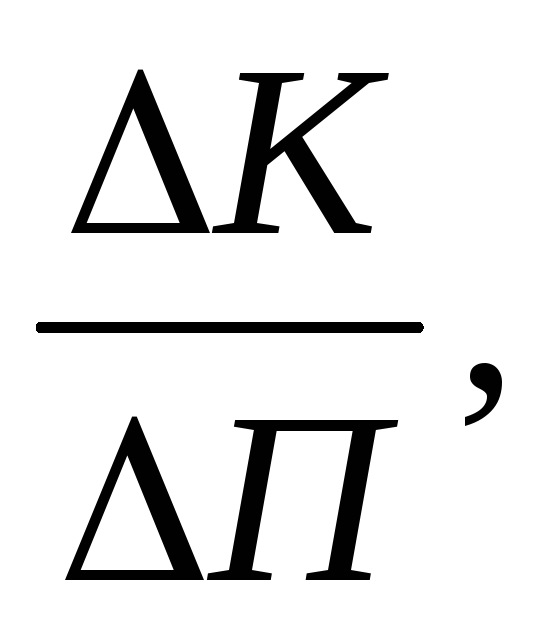

Срок окупаемости дополнительных вложений исчисляется по формуле

СОД = (ДВ – КВ) / (ПДВ – ПКВ),

КВ — основные капитальные вложения;

ДВ — дополненные капитальные вложения (основные, увеличенные на дополнительные);

ПКВ — чистая прибыль фирмы при основных вложениях;

ПДВ — чистая прибыль при дополненных вложениях.

Если рассматриваемый показатель (как, собственно, и предыдущий) меньше нормативного, то менеджмент предприятия может принять решение об уменьшении отпускной цены товара в целях повышения конкурентоспособности фирмы на рынке. Если срок окупаемости вложений больше нормативного, то фирме, наоборот, придется увеличивать отпускные цены.

Нормативный показатель по сроку окупаемости вложений (дополнительных вложений) фирма определяет самостоятельно — исходя из специфики бизнес-модели, рекомендаций аудиторов, мнения инвесторов, во многих случаях — с учетом средних показателей по отрасли.

Срок окупаемости капитальных вложений исчисляется как отношение объема соответствующих вложений к величине чистой прибыли предприятия. В ряде случаев может определяться срок окупаемости инвестиций, дополняющих основные вложения. Оба показателя могут иметь значение с точки зрения определения оптимальной отпускной цены товара.

Узнать больше о нюансах инвестирования в те или иные активы предприятия вы можете в статьях:

Срок окупаемости: формула и методы расчета, пример

Разбираемся, что такое срок окупаемости, почему инвестору без него не обойтись, смотрим, как можно его рассчитать самому

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

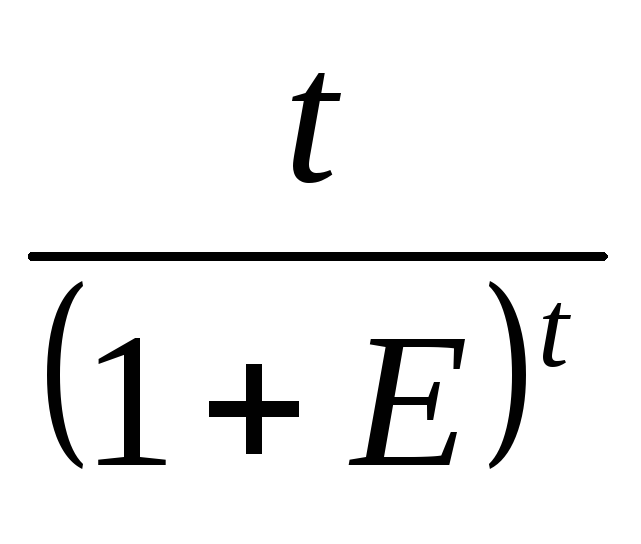

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Окупаемость капиталовложений

Окупаемость капиталовложений (Payback Period, PP) – это срок, в течение которого будут возвращены капитальные вложения в виде прибыли.

Период окупаемости показывает привлекательность инвестиций с точки зрения времени возвращения вложенных средств и измеряется числом лет, необходимых для их возвращения. Он не учитывает временной стоимости денег и в передовых промышленных компаниях обычно используются лишь в качестве вспомогательного, чтобы показать, как долго проектный капитал будет подвергнут риску потери. Этот показатель обычно применяется лишь для первичного ранжирования проектов на очевидно неприемлемые и те, которые надо анализировать более детально.

Различают средний, действительный, расчетный и фактическийсрок окупаемости:

1) Если ежегодная прибыль приблизительно одинакова, то определяют средний срок окупаемости затраткак отношение капитальных затрат к ежегодному притоку (доходу).

где К — капиталовложения; С — среднегодовой доход.

2) Если же доходы поступают неравномерно, определяют действительный срок окупаемости, последовательно прибавляя доходы каждого периода, пока полученное значение не сравняется с первоначальной суммой капиталовложений.

Действительный срок окупаемости – это время, необходимое для возвращения капитальных затрат с учетом запланированных поступлений по отдельным годам на протяжении срока действия проекта. Такой подход дает более точную оценку, так как в нем учитывается распределение во времени чистого денежного потока:

где Сi — чистый доход за i-й год.

3) Расчетный срок окупаемости рассчитывается на основании данных инвестиционного проекта.

4) Фактический срок окупаемостирассчитывается на основании фактических показателей хозяйственной деятельности организации, осуществляющей инвестиционный проект.

Недостатки критерия окупаемости.

· Привязка к учетным данным (обычно доход определяют не по денежным потокам, а по данным бухгалтерского учета).

· Инвестиции производят для получения выгод, превышающих затраты. Критерий окупаемости показывает, когда инвестор сможет “вернуть свое”, и ничего не говорит о том какую выгоду принесет проект за пределами срока окупаемости. В результате инвестиционные предложения с меньшим сроком окупаемости может показаться более предпочтительным, чем вариант, способный принести больший суммарный доход.

· Риск учитывается лишь косвенно (разность между длительностью жизненного цикла проекта и сроком окупаемости – это “запас времени” для того, чтобы проект стал экономически выгодным).

· Не учитывается альтернативная стоимость используемых для проекта ресурсов (денежных, кадровых, информационных и т.д.).

· Неаддитивность (окупаемость проекта не равна сумме окупаемости его этапов).

· PP не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам (это в большей степени относится к PP, поскольку этот метод основан на недисконтированных оценках)

Так, с позиции этого критерия проект А с годовыми доходами 40, 60, 20 млн. руб. и проект В с годовыми доходами 20, 40, 60 млн. руб. равноправны, хотя очевидно, что первый проект более предпочтителен, поскольку обеспечивает большую сумму доходов в первые два года; эти дополнительные средства могут быть пущены в оборот и в свою очередь принесут новые доходы.

Поскольку критерий окупаемости, кроме достоинств, имеет и серьезные недостатки, его нельзя использовать в качестве единственного критерия. Во многих источниках (в т.ч. в рекомендациях ЮНИДО) его используют в качестве вспомогательного критерия наряду с другими показателями, характеризующими эффективность проекта.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Только сон приблежает студента к концу лекции. А чужой храп его отдаляет. 8019 —  | 6883 —

| 6883 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Окупаемость капитальных вложений

Окупаемость капитальных вложений, один из показателей эффективности капитальных вложений, отношение капитальных вложений к экономическому эффекту, получаемому благодаря этим вложениям.

Цель капитальных вложений, направляемых на создание новых, расширение и реконструкцию действующих производств, предприятий, — увеличение объёма производства и повышение производительности общественного труда, определяющие темпы коммунистического строительства. «Партия придает первостепенное значение повышению эффективности капитальных вложений, выбору наиболее выгодных и экономичных направлений капитальных работ, обеспечению наибольшего прироста продукции на каждый затраченный рубль капитальных вложений, сокращению сроков окупаемости этих вложений». В масштабе всего народного хозяйства экономический эффект капитальных вложений измеряется ростом чистой продукции — национального дохода. Отношение капитальных вложений к среднегодовому приросту национального дохода, вызванному этими вложениями, равно сроку их окупаемости, выраженному в годах.

Т. о., общая формула окупаемости по народному хозяйству

где К — капитальные вложения;

DД — прирост национального дохода, вызванный этими вложениями;

t — срок окупаемости. О. к. в. может быть сравнительно точно рассчитана по народному хозяйству в целом при условии, если установлена часть национального дохода, являющаяся результатом данных капитальных вложений.

Расчёт О. к. в. по отраслям народного хозяйства даёт менее точный результат, поскольку существующие цены отклоняются от стоимости, следовательно, и исчисленный национальный доход по отраслям народного хозяйства отклоняется от своей действительной величины. По отраслям промышленности, отдельным предприятиям национальный доход вообще не исчисляется, и в этих случаях О. к. в. по отраслям промышленности и отдельным предприятиям условно определяется сопоставлением капитальных вложений с ростом годовой прибыли (или с годовой экономией на себестоимости продукции), получаемым в результате капитальных вложений:

где DП — прирост прибыли, равный экономии на себестоимости. Т. к. прирост прибыли обычно меньше прироста чистой продукции, то и срок окупаемости за счёт прироста прибыли получается меньше.

Т. о., О. к. в. исчисляется на основе величины абсолютного эффекта в виде прироста дохода (чистой продукции), а также прироста прибыли и снижения текущих затрат. О. к. в. может быть использована как показатель сравнительной эффективности капитальных вложений при выборе их оптимального варианта. Разные варианты решения данной экономической задачи — развития отрасли, предприятия и т.д. — обычно требуют различных капитальных вложений и текущих затрат, причём варианты, требующие больших вложений, имеют меньшую себестоимость (если вариант с большими капитальными вложениями имеет и большую себестоимость, то он явно невыгоден). Для выбора оптимального варианта проводится попарное сравнение вариантов по капитальным вложениям и текущим затратам. Определяется по произвольно выбранной паре лучший вариант, дающий меньший срок окупаемости. Затем «цепным» методом этот лучший вариант сопоставляется с любым следующим, вновь определяется лучший из двух и т.п., пока не будет найден лучший вариант из всех рассмотренных. В результате такого сравнения устанавливается сравнительная эффективность вариантов по соотношению разности капитальных вложений и разности текущих. При большом количестве вариантов расчёт делается обычно не по О. к. в., а по минимуму приведённых затрат, причём в качестве норматива применяется величина , обратная сроку окупаемости. Если речь идёт о замене существующей техники, то её показатели рассматриваются как один из сравниваемых вариантов.

Срок окупаемости капитальных вложений

по курсу «Экономика»

по теме: «Анализ эффективности капитальных вложений»

1. Общая характеристика методов оценки эффективности капитальных вложений

2. Метод дисконтирования

3. Метод чистой приведенной стоимости

4. Метод внутренней окупаемости

Инвестиционная деятельность предприятия – важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рынке, оно должно выгодно вкладывать свой капитал. Поэтому ему необходимо тщательно разрабатывать инвестиционную стратегию и постоянно совершенствовать ее для достижения вышеназванных целей. Важной областью анализа эффективности инвестиций является анализ эффективности капиталовложений.

Общая характеристика методов оценки эффективности капитальных вложений

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

По финансовому определению инвестиции – это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

Капиталообразующие инвестиции – это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения – составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Капитальными вложениями являются:

· новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

· расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

· реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

· техническое перевооружение действующего предприятия, т.е.

повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

Наиболее распространены следующие показатели эффективности капитальных вложений:

· дисконтированный срок окупаемости,

· чистое современное значение инвестиционного проекта,

· внутренняя норма прибыльности (доходности, рентабельности).

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

· для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

· для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Международная практика оценки эффективности инвестиций и, в том числе капиталовложений, существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

· Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

· Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

· Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

2. Метод дисконтирования

Один из принципов анализа эффективности капиталовложений состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Существует так называемая стоимость денежной единицы во времени, означающая, например, что рубль, полученный раньше, стоит больше чем рубль, полученный позже,

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

F V = PV (1+ r) n (1)

где FV– будущая стоимость; PV– текущая стоимость; r – ставка процента; n – число лет.

Процесс определения этой текущей стоимости, обратный начислению сложного процента, и является дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки.

Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1+ r) n и(1+ r) -n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

И в экономическом, и в финансовом анализе дисконтирование – это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

3. Метод чистой приведенной стоимости

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

Общее понятие инвестиций содержится в Федеральном законе от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», далее – закон № 39-ФЗ.

1 закона № 39-ФЗ инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Понятие долгосрочных инвестиций раскрыто в Положении по бухгалтерскому учету долгосрочных инвестиций (утв. письмом Минфина РФ от 30.12.1993 № 160), далее – Положение № 160.

Под долгосрочными инвестициями для целей бухгалтерского учета понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные инвестиции связаны с:

— осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

— приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

— приобретением земельных участков и объектов природопользования;

— приобретением и созданием активов нематериального характера.

Капитальными вложениями называются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты (ст. 1 закона № 39-ФЗ).

Одной из целей бухгалтерского учета долгосрочных инвестиций является правильное определение и отражение инвентарной стоимости вводимых в действие (принимаемых к учету) объектов основных средств, земельных участков, объектов природопользования и нематериальных активов (п. 1.3 Положения № 160).

Планом счетов бухгалтерского учета (приказ Минфина РФ от 31.10.2000 № 94н) для учета долгосрочных инвестиций предназначен балансовый счет 08 «Вложение во внеоборотные активы».

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

— по затратам, связанным со строительством и приобретением основных средств, — по каждому строящемуся или приобретаемому объекту основных средств.

При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям;

— по затратам, связанным с приобретением нематериальных активов, — по каждому приобретенному объекту;

— по затратам, связанным с формированием основного стада, — по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.);

— по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ — по видам работ, договорам (заказам).

Порядок формирования фактической себестоимости внеоборотных активов регулируется соответствующими положениями по бухгалтерскому учету:

— ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н);

— ПБУ 14/2007 «Учет нематериальных активов» (приказ Минфина РФ от 27.12.2007 № 153н);

-ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (приказ Минфина РФ от 19.11.2002 № 115н).

Тема 5. Анализ использования капитальных вложений строительных предприятий

1. Задачи источники анализа.

2. Анализ использования капитальных вложений по технологической структуре, по назначению объектов.

3. Анализ использования капитальных вложений на реконструкцию и техническое перевооружение.

4. Анализ сравнительной и общей эффективности капитальных вложений.

Вопрос 1: Задачи и источники анализа.

Капитальное строительство (КС) – это сфера деятельности людей, направленная на создание новых, а также реконструкцию и техническое перевооружение действующих основных фондов.

Продукцией отрасли капстроительство является недвижимость в виде построенных зданий и сооружений, выполненных комплексов взаимосвязанных СМР или ремонтно-строительных работ.

Главная задача КС заключается в создании или обновлении основных фондов в виде недвижимости (зданий, сооружений). Продукцию отрасли составляют подготовленные в вводу в действие производственные мощности, здания, сооружения и объекты непроизводственного назначения (жилые дома, школы, больницы и др.), а также подвергшиеся реконструкции, расширению и техническому перевооружению. В отдельных случаях продукцией строительства может быть выполненный комплекс взаимосвязанных работ (например, комплекс по капитальному ремонту санитарно-технических систем отопления и водоснабжения в жилом доме).

КС – отрасль материального производства; в состав которой входят:

· проектные и изыскательские предприятия;

· структурные подразделения стройиндустрии, транспорта, снабжения и комплектации, находящиеся на балансе СМО.

Для осуществления КС необходимы средства, совокупность которых называется инвестициями.

Понятие “инвестиции” является синонимом понятия “капитальные вложения”(КВ)

КВ – это затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих промышленных, с/х, транспортных, торговых и других предприятий, затраты на жилищное, коммунальное и культурно-бытовое строительство вне зависимости от источника финансирования и формы собственности заказчика (инвестора).

К КВ относят затраты: на строительные работы всех видов, на работы по монтажу оборудования, на приобретение оборудования, требующего и не требующего монтажа, предусмотренного в сметах на строительство; на приобретение производственного и хозяйственного инвентаря, включаемого в сметах на строительство; на приобретение машин и оборудования, не входящих в сметы на строительство; на прочие капитальные работы и затраты. В КВ населения включаются затраты на строительство собственных жилых домов с необходимыми постройками и подсобными помещениями.

В качестве инвестиций могут использоваться все виды денежных средств, имущественных и интеллектуальных ценностей, вкладываемой в объекта научной, культурной, социальной, коммерческой или какой-либо другой сферы деятельности, в результате которой извлекается прибыль, достигается социальный или экономический эффект.

Для осуществления инвестиций могут использоваться денежные средства, выделенные из государственного, регионального или местного бюджета, так называемые централизованные КВ, и собственные средства организаций и предприятий различных форм собственности, в том числе средства АО различных типов, частный капитал, принадлежащий тем или иным юридическим или физическим лицам.

КВ, осуществляемые из внебюджетных средств, относятся к централизованным источникам их финансирования. Основным же источником в настоящее время внебюджетного финансирования инвестиционных проектов является собственные средства инвесторов проекта, акционерный капитал и средства, полученные в качестве кредитов.

Собственные средства предприятий и организаций, предназначенные для инвестиций, образуются, главным образом, за счет отчислений из прибыли в фонд накоплений, амортизационных отчислений и поступлений от реализации основных и оборотных фондов на сторону. Валовые инвестиции включают в себя следующие составные части: чистые инвестиции и инвестиции для возмещения потребленных средств (капитала). Для возмещения потребленных средств используются амортизационные отчисления и поступления от продаж излишков имущества, находящегося в собственности организации или предприятия.

Чистые инвестиции предназначаются для расширения сферы деятельности организации или предприятия и увеличения размера их основных фондов, поэтому для осуществления чистых инвестиций используются средства из нераспределенной прибыли, оставшейся в распоряжении предпринимателей, а также средства, предоставленные в качестве кредита, с последующим его погашением в установленные сроки и уплатой процентов за пользование кредитом, акционерный капитал.

Основными задачами анализа являются:

· определение степени выполнения плана по объему и технологической структуре работ в целом по строительству;

· оценка степени выполнения плана по объектам производственного и непроизводственного назначения;

· оценка степени выполнения плана КВ по воспроизводственной структуре;

· определение степени выполнения плана по отдельным объектам;

· определения влияния факторов на степень выполнения плана;

· выявление резервов повышения экономической эффективности в том числе КВ.

- http://studfiles.net/preview/4237735/page:11/

- http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/srok_okupaemosti_kapitalnyh_vlozhenij_formula/

- http://businessmens.ru/article/srok-okupaemosti-formula-i-metody-rascheta-primer

- http://studopedia.ru/8_95132_okupaemost-kapitalovlozheniy.html

- http://studbooks.net/2392448/ekonomika/okupaemost_kapitalnyh_vlozheniy

- http://fibradecor.ru/%D1%81%D1%80%D0%BE%D0%BA-%D0%BE%D0%BA%D1%83%D0%BF%D0%B0%D0%B5%D0%BC%D0%BE%D1%81%D1%82%D0%B8-%D0%BA%D0%B0%D0%BF%D0%B8%D1%82%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D1%85-%D0%B2%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD/