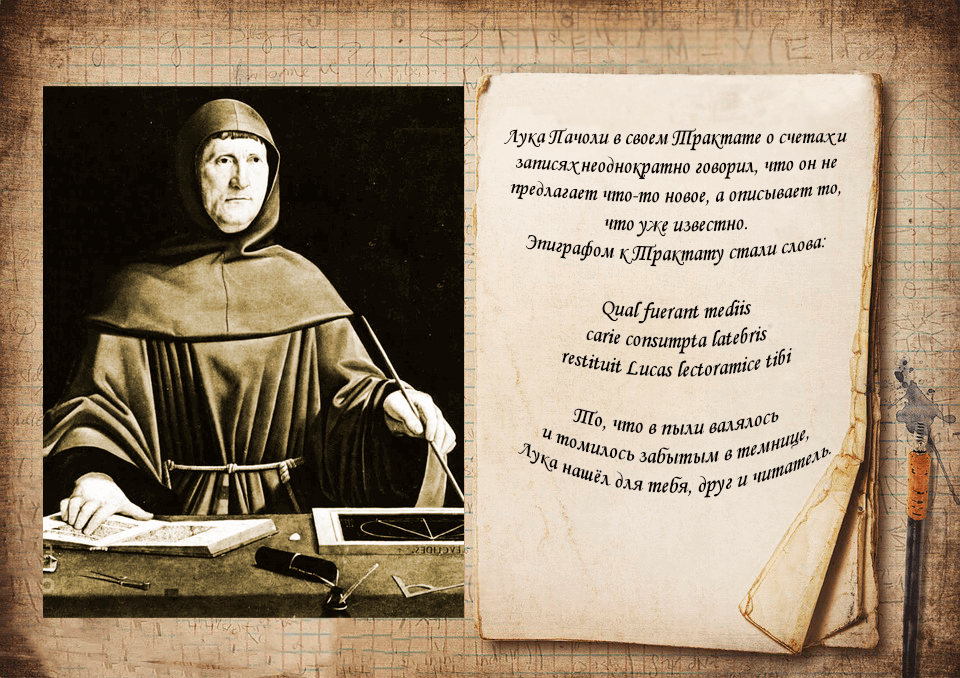

Фра Лука Бартоломео де Пачоли – родился в небольшом городке Борго Сан-Сеполькро на границе Тосканы и Умбрии приблизительно в 1445 году. В подростковые годы он был отдан на обучение в мастерскую художника Пьеро делла Франческа, где через некоторое время его замечает великий итальянский зодчий Леон Батиста Альберти, который рекомендует молодого Пачоли богатому венецианскому купцу Антонио де Ромпиази в качестве домашнего учителя. В Венеции Пачоли посещает лекции знаменитого математика Доменико Брагадино в школе Риальто.

В 1470 году он заканчивает свою первую книгу, которую написал для своих воспитанников — учебник коммерческой арифметики. А уже в 1477 году Лука начинает работать в качестве профессора университета Перуджи. Именно с этого года положено начало его научной и педагогической деятельности.

В 1494 году он публикует свой главный труд под названием «Summa di arithmetica, geometrica, proportione et proportionalita». В этом сочинении излагаются правила и приемы арифметических действий над целыми и дробными числами, пропорции, задачи на сложные проценты, решение линейных, квадратных и отдельных видов биквадратных уравнений. Но именно XI трактат данной книги особо важен для нас: речь идёт о дебютном описании двойной бухгалтерии, которая является основой экономической деятельности современных предприятий. Выход работы приумножил славу Пачоли в качестве первого и самого значимого математика эпохи. Примечательным является еще и то, что книга написана не на обычной для учёных трудов латыни, а на итальянском языке.

Лука Пачоли — мыслил символически, так как он хорошо был знаком с работами своих предшественников и видел за цифрами нечто необычайное. По обыкновению, значимость работ учёного связывают с подробным описанием механизмов двойной бухгалтерии. Он считал, что к возникновению двойной бухгалтерии привело введение денежного измерителя. Это было связано с тем, что некоторые факты хозяйственной жизни как бы сами по себе отражаются дважды. Продали товары, ценности списываются, а деньги приходуются. В простой бухгалтерии изначально ценности списывались в натуральном измерении, а деньги приходовались в стоимостном. Однако, когда товары начали отражать в учете в денежном измерении, бухгалтерия стала почти двойной.

Работа Пачоли дает тонкий намек на капитализацию расходов и на реконструкцию фактов хозяйственной жизни. Его общие заслуги перед бухгалтерским учетом можно свести к шести великим достижениям:

· Дал первое описание двойной записи и сделал попытку теоретически описать ее смысл.

· Предложил персонификацию счетов, т.е. объяснил каждый счет так, как будто бы он обладает человеческими достоинствами.

· Описал предмет бухгалтерского учета как хозяйственную деятельность отдельно взятого предприятия.

· Изложил счета как систему, которая образует план, позволяющий отразить любой факт хозяйственной жизни.

· Ввел комбинаторное моделирование путем перечисления всех теоретически возможных операций, особенно связанных с покупкой товаров.

· Предположил, хотя и в неявном виде, существование неких непреложных принципов бухгалтерского учета.

Пачоли сформулировал незыблемые принципы, на которых строится бухгалтерия:

Процедура, т.е. четкий порядок записи фактов хозяйственной деятельности. Этот завет на несколько веков стал основой всей практической бухгалтерии. Бухгалтер усвоил главное, какие регистры, и в какой последовательности он должен вести, какие числа и в какие колонки регистров записывать, каким колонкам надо выводить итоги, что складывать и что вычитать, и наконец, что особенно важно: какие итоги должны совпасть, превращая всю процедуру в самоконтролируемую систему. Пачоли четко выделил трех званую процедуру регистров – она со многими модификациями сохранилась до наших дней:

1. Хронологическая запись (памятная – журнал);

2. Систематическая запись (Главная книга);

3. Отчетность: двухзвенная в самой регистрации – дебет-кредит и однозвенная – баланс (с последствие возникло множество отчетных форм).

Самым сложным в процедуре был и остается момент признания факта хозяйственной деятельности. Его можно признать либо в момент возникновения, либо в момент составления или представления документа, либо в момент регистрации. Неопределенность и спорность проблемы остается не ясной до сих пор. Многие десятилетия бухгалтер оставался мастером, последовательно выполняя действия, но, не вникая в смысл того, что делает; главное – это правильно выполнить условия процедуры.

Ясность. То, что пишет бухгалтер, должны понимать пользователи бухгалтерской отчетности. Любопытно, что сам бухгалтер может этого не понимать. И тут мы вспоминаем старое правило: писатель ставит слова, а читатель вкладывает в них смысл.

Пачоли предполагал, что пользователь должен получить ясный ответ на четыре вопроса:

Ø кто – люди, стоящие за отчетностью фирмы и фактами хозяйственной жизни;

Ø что – перечень имущества и обязательств;

Ø где – в каком месте составлена отчетность.

Он понимал, что собственник должен придать юридическую силу своему учету, и для этого бухгалтерские регистры следует зарегистрировать в специальном бюро, ибо ясными бывают только те документы, которые согласованы с властными органами.

Ясность, прозрачность и в настоящее время являются сверх важным заветом Пачоли, о нем говорят все, и чем больше говорят, тем труднее его выполнить. В на сегодняшний день требования ясности только усиливается, ибо рассказать о сложном труднее, чем о простом. Неразделенность предполагает, что имущество предприятия и имущество его собственника представляет единый и нераздельный комплекс.

Этот завет многие десятилетия довлел над учетом, так как, с точки зрения кредиторов, главных пользователей отчетности, абсолютно безразлично, что будет обеспечением ссуд: торговое оборудование или обеденная посуда. Таким образом, отчетность показывает не имущество некой абстрактной фирмы, а ценности ее собственников. Со временем под влиянием акционерных обществ от этого завета отказались, и к нам пришли другие, «активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций. А на практике с проблемой неразделенности постоянно сталкивается бухгалтер, когда любой должен отнести «или за счет себестоимости, или за счет чистой прибыли», или все, что не связано непосредственно с деятельностью фирмы, налоговые органы не хотят освобождать от налогообложения.

Двойственность. Каждый факт хозяйственной жизни должен быть зарегистрирован дважды: по дебету одного счеты и по кредиту другого счета. Из этого вытекают два постулата Пачоли:

1.)Сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов;

2.)Сумма дебетовых сальдо всегда равна сумме кредитовых сальдо.

Эти постулаты оказали огромное влияние сначала на предприятия торговли, потом промышленности, транспорта, сельского хозяйства.

Уже с середины XIX в. идеи двойной бухгалтерии и постулаты Пачоли получили признание и в макроэкономических расчетах. Неоднократно делались попытки критики завета двойственности, предлагались тройная, четверная и даже примерная бухгалтерия. Но они не имели признания, ибо двойная вытекает из объективных условий: учитываемый объект может, или увеличиваться, или уменьшаться, отсюда и двойственность – вот завет Пачоли. Другой бухгалтерии, кроме двойной, быть не может.

Бухгалтерский учет имеет своим предметом выполнение хозяйственных договоров. Лука Пачоли ведет речь о договоре купли-продажи, вернее, о сделках которые из него вытекают. Договор носит двусторонний характер, и поэтому он делает два очень важных вывода: нельзя никого считать должником без его ведома; нельзя никого считать верителем без его согласия.

Это первые бухгалтерские заповеди относительно принципа начисления. Однако не стоит преувеличивать: для Пачоли прибыль – это разность между поступлениями и выплатой денег, за исключением приобретения товаров. Исходя из идеи договора, Пачоли достаточно часто как математик пытается не описать конкретный случай, а перечислить логически все возможные варианты хозяйственной ситуации, открывая тем самым пути к тому, что уже в XX веке его назовут методом моделирования.

Адекватность. Расходы, понесенные собственником, соотносятся по времени с доходами, полученными благодаря этим расходам. Но как выполнить сопоставление – зависит от убеждений и квалификации бухгалтера. У Пачоли все связано с товарами; если купили партия, то это не расход, а капитализация, изменение структуры актива: были деньги, стали товары. И только когда возникает выручка от продажи, только тогда можно списать в расходы проданную партию, только тогда расходы оказываются оправданными полученными доходами, только в этом случае образуется прибыль от основной деятельности. Только в этом случае возникает прибыль. Однако чтобы ее выяснить, надо сопоставить доходы с расходами, но эта операция только кажется легкой, она целиком зависит от того, какую методологию выбирает бухгалтер. Следовательно, прибыль – это только мнение бухгалтера об успехах его работодателей. Учетную политику формирует бухгалтер в интересах своего нанимателя.

Относительность. Данные бухгалтерского учета представляют только относительную, но не абсолютную ценность. Главная проблема относительности данных бухгалтерского учета связана с невозможностью четкой оценки его объектов. Пока в учете использовались только натуральные величины, оценить успешность хозяйственной деятельности было легко: сначала было 2 коровы, потом стало 5. Но хозяйство разнообразно и сопоставлять, например, стадо коров с отарой овец – дело трудное. Только с появлением денежной оценки возникла возможность сопоставления финансового положения на начало и конец отчетного периода. Одновременно возникла относительность таких результатов: что включать в состав имущества; какова покупательная способность денежных единиц и как она изменилась за отчетный период: какими методологическими приемами пользовался бухгалтер?

У Пачоли мы находим ставшее на многие века классическое решение. Текущие операции отражаются по себестоимости, а натуральные остатки, снятые при инвентаризации, фиксируются по ценам возможной продажи, т.е. Пачоли допустил периодическую переоценку, прежде всего оборотных активов. В этом свой резон: оборотные средства имеют большую оборачиваемость по сравнению с необоротными, отсюда ясно, что переоценка первых гораздо существеннее влияет на конечный финансовый результат, чем переоценка вторых. Именно этот подход, отличаясь большой практичностью, оказывает влияние на всю бухгалтерскую методологию. Лучше пока почти ничего не придумали.

Читайте также:

- B) Неписаные основные права

- B. Основные принципы исследования истории этических учений

- D. ОСНОВНЫЕ ПРАВА И СВОБОДЫ В СФЕРЕ ФОРМИРОВАНИЯ

- Fast Ethernet и 100VG — AnyLAN как развитие технологии Ethernet

- I. Методика бухгалтерского учета

- I. ОСНОВНЫЕ БОГОСЛОВСКИЕ ПОЛОЖЕНИЯ

- I. Основные линии связи педагогики с социологией. Микро- и макроанализ 1 страница

- I. Основные линии связи педагогики с социологией. Микро- и макроанализ 2 страница

- I. Основные линии связи педагогики с социологией. Микро- и макроанализ 3 страница

- I. Основные линии связи педагогики с социологией. Микро- и макроанализ 4 страница

- I. Основные понятия и формулы.

- I. Основные понятия.

Сделайте исправления методом «красного сторно», если дана неверная проводка по хозяйственной операции»: материалы отпущены со склада в производство 14.000 руб. Д 20 К 01.Объясните, как верная хозяйственная операция влияет на валюту баланса.

Дт 20 Кт 01 «-14 000»р. (красное сторно – это точно такая же проводка, но со знаком минус) Валюта баланса не изменилась.

Лука Пачоли— итальянский математик (1445—1515), родил-ся в маленьком городе Борго Сан Сеполькро. Здесь жил худож-ник Пьеро делла Франческо, которому отдали в ученики малень-кого Луку. В мастерской художника Лука усвоил математику, к которой оказался более способен, чем к живописи. В 19 лет он покинул мастерскую и переехал в Венецию, где воспитывал де-тей купца Антонио ди Ромниази. Там же он познакомился и с бухгалтерским учетом, помогая вести купцу учетные книги.

Основные идеи, описанные Л. Пачоли, сводятся к следу-ющему.

1. Впервые сформулированы две цели бухгалтерского учета:

получение информации о состоянии дел, «ибо учет сле-дует вести так, чтобы можно было без задержки получать вся-кие сведения, как относительно долгов, так и относительно тре-бований»;

исчисление финансового результата, «ибо цель всякого

купца состоит в том, чтобы получить дозволенную и соответ-ственную выгоду для своего содержания».

2. Обе цели, стоящие перед учетом, достигаются с помощью счетов и двойной записи. Счета — элементы системы — пока-зывают группировку экономически однородных средств пред-приятия или источников их образования. Перечень счетов каждое предприятие должно выбирать себе самостоятельно. Администратор должен приспособить бухгалтерские счета для целей управления предприятием.

Взаимосвязь между счетами раскрывается с помощью двой-ной записи.Есть несколько объяснений такого названия. Веро-ятно, это связано с тем, что здесь:

используются два вида записи (систематическая и хро-нологическая);

применяются два вида регистрации (синтетический и аналитический учет);

— существует два ряда счетов: счета для учета имущества и счета капитала;

у каждого счета два равноправных разреза (дебет и кре-дит);

любой факт хозяйственной жизни регистрируется дваж-ды — по дебету одного и кредиту другого счета;

— имеется два параллельных учетных цикла, которые отражаются уравнением

где А — актив (виды имущества); П — пассив (обязательства); К — капитал собственные источники средств);

в любой операции участвуют два лица: одно отдает, дру-гое получает;

бухгалтерская работа выполняется дважды — сначала

операции регистрируются, а затем проверяются.

Каждая их названных причин может считаться объяснени-ем названия «двойная запись».

3. Л. Пачоли вывел два постулата, которые носят его имя:

сумма дебетовых и кредитовых оборотов всегда тожде-ственна в одной и той же системе счетов;

сумма дебетовых сальдо (остатков по счетам) всегда тождест-венна сумме кредитовых сальдо в одной и той же системе счетов.

Л. Пачоли уделил внимание балансу, который трактовал как «бухгалтерское равновесие, необходимое для контроля за правильностью разноски по счетам», но не рассматривал как отчетный документ.

Л. Пачоли описал одну из первых форм счетоводства — староитальянскую (венецианскую). Староитальянская форма имеет три уровня обработки информации:

факты хозяйственной жизни фиксируются в мемориаль-ной книге (от лат. Memorial — память, т.е. записывать на память в книгу)— она заменяла современные первичные документы;

по данным мемориала бухгалтер составляет записи по счетам (проводки) в журнале — сейчас его называют журналом регистрации (хронологической записи);

записи о фактах группируются по экономическому со-держанию в Главной книге (систематическая запись).

Главный недостаток староитальянской формы бухгалтер-ского учета состоял в том, что счета не подразделялись на син-тетические и аналитические. Все счета, по сути, были аналитиче-скими, поэтому система учета была громоздкой и трудоемкой.

6. Л. Пачоли рассматривал проблемы оценки имущества и от-стаивал принципы оценки по себестоимости (фактической стоимости приобретения или создания). Он говорил: «Оценка не может быть ниже себестоимости фактических затрат, так как она должна стимулировать продажу товаров по высоким це-нам». Таким образом, Пачоли не допускал возможности оцен-ки по действующим рыночным ценам.

7. Л. Пачоли описывал проблемы учета валютных операций. В связи с изменением курса валюты он ставил задачи: как перевести одну денежную единицу в другую и как отразить прибыль от операции обмена валюты. Он решил эти проблемы следующим образом: опубликовал переводную таблицу различных валют. Перерасчет курсовых разниц, как считал Пачоли, отражать в учете не нужно.

Л. Пачоли считал, что ни одного, как теперь сказали бы, хозяйствующего субъекта нельзя сделать должником без его согласия. Таким образом, он считал, что реализованной продукцию можно считать только после оплаты.

В книге «Божественные пропорции» он представил такие оптимальные коэффициенты, как соотношение налогов и прибыли, прибыли и капитала, оборотов и запасов, которые придают учету законченный вид.

Учение Пачоли о человеческом факторе в хозяйственной деятельности вообще и бухгалтерском деле в частности заложило основу деловой этики того времени. Автор считал, что бухгалтерский учет — дело честных и грамотных людей.

Дата добавления: 2014-12-16 ; Просмотров: 1590 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

С точки зрения луки пачоли цель учета это

Отец современного учета, бухгалтер, изобрел принцип «двойной записи»

Лука Пачоли – итальянский математик. Изложил правила арифметических действий, решения некоторых алгебраических уравнений и их приложения к геометрии, теорию геометрических пропорций.

Современный мир немыслим без бухгалтерии. А современная бухгалтерия немыслима без принципа двойной записи, который впервые был описан итальянцем Лукой Пачоли в конце XV века. Тогда же появилось и само слово «бухгалтер».

Известный философ Оскар Шпенглер (1880–1936) считал, что современная цивилизация возникла благодаря усилиям трех великих людей – Христофора Колумба (1451–1506), Николя Коперника (1473–1543) и Луки Пачоли (1445–1517). По иронии судьбы все знают Колумба и Коперника, но довольно мало кто слышал о Пачоли – великом математике и отце современного учета, зародившегося в XIII–XV веков в городах северной Италии, там, где формировалась рыночная экономика. Сейчас очевидно, что без учета хозяйство многих стран не могло бы развиваться, ибо как стало теперь общепризнанным: учет – это язык хозяйственной деятельности, язык бизнеса. Хотя вот уже пятьсот лет, как этот язык развивается, усложняется и совершенствуется, имя человека, впервые его описавшего, внесшего огромный вклад в становление современного общества, все еще остается в тени.

Лука Пачоли родился в маленьком итальянском городке Борго Сен-Сеполькро в семье нотариуса. В детстве он помогал вести деловые записи местному купцу Фолько де Бельфольчи. В этом городе жил и работал один из великих художников – Пьеро дела Франческа (1416–1492), учеником которого стал подрастающий Лука. Мастерская художника была не только школой живописного мастерства, но и своеобразным «университетом культуры», где изучали не только то, как растирать и разводить краски, но и правила скульптуры, архитектуры, а также основы точных наук. Именно там Л. Пачоли и познакомился с математикой того времени. И, очевидно, понял, что художника из него не получится, ибо был влюблен не в оттенки цвета, а в мир чисел.

Любовь к числам и неспособность к живописи заставили его покинуть родной город. Когда Луке исполнилось девятнадцать, он переехал в Венецию, где стал помощником купца Антонио де Ромпиази. В свободное от работы время Пачоли обучал сыновей де Ромпиази счетоводству. Он учится и сам. Не совсем ясно чему научились ученики, но учитель научился многому: от математики до бухгалтерии. В 1470 году Лука Пачоли написал своих учеников первую книгу – учебник по коммерческой математике. В 1470 году Лука Пачоли переезжает в Рим. А еще через 2 года в 1472 году, приняв францисканский обет бедности, Пачоли под именем Лука ди Борго-Сан-Сеполькро вернулся в родной город и начал работу над книгой «Сумма арифметики, геометрии, учения о пропорциях и отношениях».

Монашество открыло доступ к нужным людям, вводило в определенную культурную среду, давало необходимый досуг для научной работы. И в 1477 году Л. Пачоли становится профессором в университете Перуджи. Начинается эпоха чисто педагогической и научной деятельности, переезд из университета в университет. Судя по некоторым замечаниям о подходе к образованию, он был хорошим педагогом.

Надо сказать, что в те далекие времена люди, получившие образование зарабатывали не много, и поэтому молодежь в массовом порядке бросала школы, университеты и устремлялась к практической деятельности, что с точки зрения Луки Пачоли было ложным шагом. Он искренне полагал, что учить труднее, чем учиться, потому что учитель все время должен делать выбор из множества дидактических приемов, а ученик получает один, уже выбранный для него прием. Что же касается науки, то тут сложность заключалась в том, что казалось все, что можно достичь, достигнуто, все, что мыслимо изобрести, изобретено. Неустанно работая, Л. Пачоли в 1493 году завершает свой главный труд «Сумма арифметики, геометрии. Учения о пропорциях и отношениях». 10 ноября 1494 года при поддержке венецианского претора Марко ди Сануто книга была отпечатана в типографии Паганино ди Паганини и сразу же принесла Пачоли известность. Над книгой Лука Пачоли трудился тридцать лет. В 1496 году его приглашают с лекциями в Милан, в 1499 г. – в Болонью, в старейший университет Европы. Здесь Пачоли познакомился с Леонардо да Винчи, который, прочитав «Сумма арифметики, геометрии. Учения о пропорциях и отношениях», забросил работу над собственной книгой по геометрии и начал готовить иллюстрации к новому фундаментальному труду Пачоли. Эта работа, опубликованная в 1508 году, называлась «Божественная пропорция» и включала в себя беседы автора с Леонардо да Винчи. Позже Пачоли написал еще ряд произведений, в частности «Трактат о шахматной игре» которые при жизни автора так не увидели свет. Для всего мира особенно важно в трактат XI из работы «Сумма арифметики, геометрии. Учения о пропорциях и отношениях» «О счетах и записях», так как это было первое описание двойной бухгалтерии – основы экономической деятельности современного предприятия. Выход книги умножил славу Луки Пачоли как первого математика эпохи. Многие положения трактата Луки Пачоли «О счетах и записях» нашли свое продолжение в трудах Кардано (1539), Манцони (1549), Катрульи (1573), Флори (1633) и других авторов Италии; Импена (1543) – в Голландии: Готлиба (1531) и Швейнера (1549) – в Германии; Ольдкастля (1543) – в Англии.

Лука Пачоли жил в эпоху, которая, по словам Ф. Энгельса, нуждались в титанах и породила титанов. Эта эпоха получила название Ренессанса. Термином «Ренессанс» или по другому «Возрождение» принято обозначать период в культурном и идейном развитии стран Западной и Центральной Европы (в Италии – XIV–XVI века, в других странах – конец XV–XVI век), переходный от средневековой культуры к культуре Нового времени. Предполагалось, что люди стряхнули с себя пыль средневековья и воскресили добрые светлые времена античного мира. Родилась великая наука, раздвинулся мир. Океан, соединяющий все части познанного Света, стал внутренним морем Земли, а бесстрашные мореходы проложили дороги между континентами.

Родилась наука, предвещавшая новую жизнь. Если говорить о науке той эпохи, то в целом она представляла собой картину весьма мрачную. Процветали богословие и философия. В противоположность великому и неоспоримому авторитету средневековья – Аристотелю люди Возрождения всячески подчеркивали значение Платона. Астрологией занимались почти все – от военоначальников до величайших ученых. Ею занимался сам Кеплер (1571–1630). Гадание на трупах было обычным занятием интеллигенции. Правда, ее элита, к которой принадлежал Лука Пачоли, всем этим ужасам предпочитала математику. Часто цитировали Платона, писавшего, что «человек – это мудрейшее животное, потому, что он умеет считать». И вот счет, решение всех и вся задач, требующих исчисления, составляет смысл жизни Л. Пачоли. Он начитан в литературе, знает предшественников, мыслит символически, за цифрами видит что-то необыкновенное. Вот, например, число – три. По мнению Пачоли, это не случайность, ибо в природе все состоит из трех элементов: три проявления духа – интеллект, память, воля; три континента – Европа, Африка, Азия; три основных металла – золото, серебро, медь; три психических проявления души – пробуждение, чувственность, ум; три греха – жадность, расточительность и гордыня; три вида искупления – жертвенность, раздача милостыни, молитва; три степени покаяния – раскаяние, исповедь, искупление; три врага души человеческой – дьявол, мир, плоть; три элемента арифметики – число, вес, мера; три основных регистра (книги) в бухгалтерском учете – памятная (мемориал), журнал и Главная.

Обычно значимость трудов Пачоли связывали с описанием двойной бухгалтерии. Это правда, но не вся. Прежде всего, Лука Пачоли должен быть отмечен как человек, сформулировавший две цели учета:

1) получение информации о состоянии дел, ибо учет следует вести так, «чтобы можно было без задержки получать всякие сведения как относительно долгов, так и требований.

2) исчисление финансового результата, ибо «цель всякого купца состоит в том, чтобы приобрести дозволенно соответственную выгоду для своего содержания».

Первая цель приводила к трактовке всего, что писал Л. Пачоли о бухгалтерском учете, как фиксации действий и событий, происходящих на предприятии, для управления им. В самом труде «Сумма арифметики, геометрии. Учения о пропорциях и отношениях» можно встретить разбор множества чисто коммерческих задач, решение которых требует от администратора или собственника учетных знаний. Вторая цель не приводит к формированию того, что получит название финансового учета, но подчеркивает роль прибыли не столько как показателя, оценивающего успешность хозяйственной деятельности, сколько как средства, ограничивающего рост цен, и обуздания непроизводительного и расточительного потребления купцов, с одной стороны, и пресечения эксплуатации покупателей, с другой. Здесь Пачоли не оригинален и, в сущности повторяет идеи Св. Фомы Аквинского (1225–1274), который считал, что цена должна быть справедливой, понимая под ней себестоимость и прибыль, которая обеспечивает прожиточный минимум купца (минимум соответствует общественному положению того или иного купца).

Обе цели, стоящие перед учетом, достигаются с помощью счетов и двойной записи. «Счета, – писал Пачоли, – не более как надлежащий порядок, установленный самим купцом, при удачном применении которого он получает сведения о всех своих делах и о том, идут ли эти дела его успешно или нет». То есть план счетов, говоря нашим языком, должна составлять администрация и она же должна приспосабливать его к целям анализа хозяйственной деятельности и управлению ею. Но счета только элементы системы, а связи между этими элементами, т. е. счетами раскрываются благодаря двойной записи.

Все же главное в творческом наследии Пачоли – двойная запись. В ней заложены два основных положения, получивших название постулатов Пачоли: сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов.

Говоря о роли бухгалтерского учета в системе взглядов Пачоли, почти все комментаторы ссылаются только на труд «Сумма арифметики, геометрии. Учения о пропорциях и отношениях», однако, и в «Божественной пропорции» есть очень важная в смысле учета, черта: характер пропорций. В самом деле, для Пачоли, который ссылается на Платона, весь Божий мир состоит из определенных соотношений, каждый элемент бытия находится на каком-то заданным природой, Богом отношении к другим элементам.

Для бухгалтерии эти божественные пропорции представлены набором коэффициентов: отношение налогов к прибыли, прибыли к капиталу, оборота к запасу и т. д. Эти пропорции придают учету не только чисто прагматический характер, но красоту и законченность, причем эстетические особенности учета наиболее полно проявляются в наше время, и эпоху компьютерной техники. Лука Пачоли – ученик Пьеро делла Франческа и друг Леонардо да Винчи искренне считал высшим проявлением человеческого гения живопись, а учетные регистры (книги), это согласно Пачоли те же картины, те же рисунки, раскрывающие больше тайн, чем вся живопись всех музеев мира. С живописью, по Пачоли, бухгалтерию роднит и субъективизм художника и счетовода, и объективность того, что один изображает, а другой описывает.

Самая главная «картина», которую «рисует» счетный работник, называется баланс. И Л. Пачоли достаточно много внимания уделяет этой категории. Современные комментаторы затрудняются ответить на вопрос о том, составлялся ли баланс до заполнения счета прибылей и убытков или после. Считается, что если Пачоли подразумевал первый случай, то он понимал баланс только как пробный, позволяющий убедиться в правильности разноски данных о фактах хозяйственной жизни; если же Пачоли имел в виду второй случай, то можно считать, что он трактовал баланс не только как пробный, но и как отчетный документ. Однако первая версия более вероятна, и значительное число историков полагает, что баланс как отчетный документ получил признание не ранее XIX в.

Выдающийся русский ученым профессор А. П. Рудановский в середине 20-х годов XX века писал: «Пора понять, что баланс есть душа хозяйства, существование которого не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя, как инвентарь, осязать в натуре. Обычно хозяйственик осознает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами». История возникновения бухгалтерского баланса есть и история возникновения двойной записи.

Появление бухгалтерского баланса одновременно с двойной записью в начальный период диктовалось, прежде всего, узким практицизмом, стремлением свести весь учет к форме. Характерными признаками этого периода в истории бухгалтерского учета было отсутствие теоретических обобщений, выработанных практикой; неумение авторов разобраться в сущности происходящих явлений во взаимосвязи с экономической жизнью того или иного государства. Bcе это сводило весь учет хозяйственных операций к безжизненному формализму, в то время как жизнь шла вперед, формы и размеры хозяйственных операций постепенно менялись и увеличивались и, наконец, хозяйства как экономическое явление достигли таких размеров, что уловить все эти операции с помощью тех примитивных средств, которыми располагала наука счетоведения, представлялось совершенно невозможным. Следствием этого стала реакция против установившихся учетных традиций. Этот период охватывает конец XVIII и первую половину XIX века. Этому в значительной мере способствовало значительное развитие производительных сил общества, расширение международной торговли.

Авторам работ по учету в после Л. Пачоли период было ясно, что ограничиваться изучением и изложением одной только формы недостаточно, нужны теоретические обоснования тех или иных практических приемов, нужно было во главу угла всего изучения хозяйственной жизни частного предприятия поставить тот фактор, который является наиболее важным в жизни предприятия, и из этой позиции исходить в исследовании деятельности отдельного частного хозяйства. Первым, кто выступил с научно построенной теорией счетоводства, стал Е. Дегранже (1795). Его теория, развившаяся впоследствии в юридическую теорию двойной бухгалтерии, характеризуется тем, что главным фактором хозяйственной жизни частного предприятия становится субъект этого хозяйства. Дегранже частое хозяйство предложил рассматривать с позиции собственника. Это положение нашло отражение во многих последующих работах по учету того периода.

Следующий период развития счетоводства – вторая половина XIX и начало XX века, стал по существу этапом его становления как науки. Этому во многом способствовали значительные изменения в экономической жизни общества. В этот период в большинстве стран Европы начинает формироваться бухгалтерское законодательство. Этому во многом способствовали появление крупной промышленности, развитие путей сообщения, увеличение оборотов мировой торговли и, что очень важно, возникновение рынка ценных бумаг, который резко увеличил число участников рыночных отношений – внешних пользователей бухгалтерской информации.

Для этого периода для большинства стран Европы становится характерным формирование бухгалтерского законодательства, составной частью которого был бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свои бухгалтерские отчеты, чтобы снизить размер риска со стороны акционеров, инвесторов и других внешних пользователей.

Двойная бухгалтерия, зародившаяся в Италии и описанная Пачоли, начала распространяться на север Европы, сначала во Францию и Германию, потом в Англию и Скандинавию, затем на запад в Испанию и, наконец, через Атлантический океан в Америку, а на восток она пришла через Польшу в Россию, а потом в Китай и в Японию. В сущности, весь мир, хотя и с разным акцентом заговорил на едином языке дебета и кредита. Это было распространение двойной бухгалтерии вширь, но распространение ее вглубь было более сложно. Дело в том, что идеи, подобно государствам и расам, имеют свои границы. Применение двойной бухгалтерии к бюджетным неприбыльным хозяйствам всегда вызывало осложнения. А использование ее в сельском хозяйстве сомнительно. То есть двойная запись – это только этап на пути развития учетной идеи. И рассматривая пройденный ею за пять столетий путь, необходимо отметить, что двойная запись в каждой завоеванной ею стране, в каждой отрасли хозяйства и в каждом предприятии ассимилировалось, приспосабливалось к местным условиям. И хотя и существует единая парадигма двойной бухгалтерии, нет нигде одинаковой двойной бухгалтерии. Каждый народ в каждой стране, заимствуя итальянское изобретение, что-то вносил свое, что-то перестраивал и совершенствовал в нем, что приспосабливал к пониманию и традициям своего общества. Так, английская бухгалтерия отличается от американской, и обе они весьма существенно отличаются от бухгалтерии континентальной. Но и на континенте Европы французская, итальянская, немецкая традиции тоже не одинаковы.

Россия усвоила двойную бухгалтерию в XVIII веке. Сегодня под бухгалтерским балансом следует понимать не просто таблицу или иную форму выражения результатов счетной регистрации, а совокупность свойств отдельного хозяйства, присущих ему реально, независимо от того, насколько они постигаются бухгалтерским учетом как наукой.

Бухгалтерский баланс следует рассматривать с экономическо-правовой и с учетной точек зрения. Первый подход представляет собой совокупность всего того, что в хозяйстве может быть и исчисляется в стоимостном (денежной) форме. В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Каждое хозяйство, если оно и не вело никакого учета, все же имеет свои баланс, который определяет его имущественное состояние на известный момент. При этом в имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая указывает источники получения этих средств (собственные или заемные). Обе стороны, естественно, равны, так как всякая ценность, привлеченная в хозяйство, имеет свои источник получения. Учетное понятие баланса – это момент счетного отражения имущественного состояния хозяйства. Бухгалтерский баланс отражает не только состояние хозяйства на тот или иной момент, но и всех процессов, происходящих в хозяйстве и исчисленных в стоимостной форме.

К середине XIX века о Пачоли забыли и вспомнили лишь благодаря находке 1869 года. В 1869 году члены Миланской академии счетоводов попросили профессора математики Лючини выступить с лекцией по истории бухгалтерского учета. Готовясь к выступлению, Лючини случайно обнаружил старинную книгу, написанную неким Лукой Пачоли. Один из ее разделов, называвшийся «Трактат о счетах и записях», был посвящен применению математики в коммерции. Среди прочего здесь излагался принцип двойной записи, который теперь применяется во всех без исключения системах бухгалтерского учета (на самом примитивном уровне этот принцип можно описать так: первая запись – откуда взялись деньги, вторая – куда они делись). Неудивительно, что историки тут же принялись по крупицам восстанавливать биографию «отца современной бухгалтерии».

Но одни исследователи посчитали его «Трактат о счетах и записях» подделкой, другие обвиняли в плагиате (по их мнению, Пачоли включил в труд «Сумма арифметики, геометрии, учения о пропорциях и отношениях» более раннюю работу неизвестного автора). Следует особо упомянуть русского историка Голенищева-Кутузова, который утверждал, что первое описание двойной записи содержится в книге Бенедетто Котрульи «О торговле и совершенном купце», написанной в 1458 году, но впервые опубликованной лишь в 1573 г. По мнению Голенищева-Кутузова, настоящее имя настоящего «отца современной бухгалтерии» – Бенко Котрульевич, что указывает на его славянское происхождение.

В любом случае родиной современной бухгалтерии считается Италия. Использование принципа двойной записи можно обнаружить в торговых книгах итальянских купцов начала XIV века, а отдельные элементы – в записях конца XIII века (к примеру, в книгах торгово-финансовых домов Барди и Перуцци). А вот родина слова «бухгалтер» (буквально «книгодержатель») – Германия. 13 февраля 1498 года, то есть спустя четыре года после публикации работы Пачоли, император Священной Римской империи Максимилиан I подписал следующий указ: «Повелеваем делопроизводителя нашей палаты, доверенного и прилежного писца, который ведет книги, отныне называть бухгалтером, каковым должен теперь быть Христоф Штехер».

Лука Пачоли — Биография основателя бухгалтерского учета. (1445г. – 19 июня 1517г.)

Лука Пачоли и его ученические годы

Лука Пачоли (годы жизни 1445г. – 19 июня 1517г.) – математик из Италии, имя которого стало известно с момента обнаружения профессором математики Лючини в 1869 году в Миланском университете на забытых полках библиотеки известного на сегодняшний день каждому бухгалтеру Трактата о счетах и записях.

Фра Лука Бартоломео де Пачоли был рожден в 1445 году в Апеннинах, в небольшом городе Борго – Сан – Сеполькро на пересечении Умбрии и Тосканы. Этот небольшой городок упирался в правый берег Тибра, воды которого вели к Риму, а с другой стороны была гора Монте Казале. Город славился ремесленниками, а на горе был монастырь, построенный еще в тринадцатом век францисканцами, или как они именовали себя миноритами. Его отец Бартоломео Пачоли был из весьма уважаемой семьи. Лука был одним из трех сыновей. На воспитание мальчика большое влияние оказал его дядя по материнской линии, капитан армии Альфонса V – Бенедетто.

Точно не известно сколько лет было будущему математику, когда он начал учится и работать у известного на всю Италию художника и ученого Пьеро делла Франческа (1416 – 1492) в мастерской. Характерно для эпохи Возрождения Пьеро делла Франческа был не только художником, его мастерская больше напоминала своеобразный «уголок культуры», чем привычную для нас школу живописи. Лука Пачоли по многим источникам был любимчиком. Чувство прекрасного было присуще ему, однако он не стал человеком искусства, а отзвук в его сердце нашла вторая ипостась учителя. Еще в юном возрасте Лука Пачоли был прирожденным математиком, его любовь к числам позволяла видеть в них ключ к красоте и истине.

Помимо учебы Лука Пачоли посещал вместе с учителем различные празднества и поездки в другие города, она были частыми гостями в доме герцога Федерико де Монтефельтро в Урбино. Федерико де Монтефельтро был человеком, преданным искусству и науке, у него был роскошный дом, где он любил собирать архитекторов, поэтов, ученых, художников. Одним из многоуважаемых гостей в этом доме был писатель, музыкант, ученый, но в первую очередь известный зодчий — Леон Баттиста Альберти (1404-1472).

Леон Баттиста Альберти был «новым итальянцем» того времени, он относился к тем людям, для которых ценны были не герои, а желающие развиваться люди, кто умеет делать деньги и добывать сокровища. Главным лозунгом того времени являлось стремление людей не быть бедными. Один из величайших людей той эпохи Леонардо да Винчи говорил откровенно:

«Служу тому, кто больше платит» … «мне почти все равно, чем заниматься и за что получать деньги».

В девятнадцатилетнем возрасте Лука Пачоли по рекомендации Альберти становится воспитателем для сыновей купца Антонио де Ромпизани в Венеции, на этом его путь в мастерской Пьеро делла Франческа заканчивается.

Эпоха Ренессанса в жизни Пачоли

Переезд в Венецию пришелся на 1464 год, новый дом и место работы Луки Пачоли находилось на острове Гвидека. Этот остров был одним из 70 островов, которые представляли в совокупности Европу того времени.

Переезд в Венецию пришелся на 1464 год, новый дом и место работы Луки Пачоли находилось на острове Гвидека. Этот остров был одним из 70 островов, которые представляли в совокупности Европу того времени.

Воспитывая в доме Ромпизани трех его сыновей, Лука усердно учится сам. Вместе с учениками он ходит на публичные лекции известного математика Доменико Брагадино в школу Риальто. Именно на данных лекциях он знакомится с будущим видным математиком и своим другом – Антонио Корнаро. Кроме обучения сыновей Ромпизани, Пачоли занимается ведением конторских книг, а также как он сам позднее скажет «путешествует на торговых кораблях». В 1470 году он заканчивает работу над своей первой книгой «Учебник коммерческой арифметики» (достоверных данных о том была ли она напечатана нет) и уезжает из Венеции в Рим.

Карта Италии того времени выглядела как мозаика небольших государств, ведущих вражду друг с другом. Рим представлял центр католического мира и был столицей Папской области. Перед Пачоли предстала древняя императорская столица, средневековые здания сочетались с новыми постройками. Он остановился у своего друга Альберти. Их общение и занятия наукой оказали влияние на уже повзрослевшего математика и бухгалтера.

Пачоли как и Пифагор придерживался мнения, что число лежит в основе мироздания. Обретя в это время много новых друзей, Пачоли осознает, что успех зависит от друзей, которых мы выбираем или нас выбирают. Одним из таких знакомств стала встреча с уважаемым семейством делла Ровере. Главой данного семейства был генерал ордена францисканцев Франческа делла Ровере, ставший в 1471 году папой под именем Сикста IV. Лука хорошо общался с двумя его племянниками, в будущем большое значение в его жизни сыграет общение с одним из них — Джулиано делла Ровере (1441 – 1513), который также станет позже папой под именем Юлий II. В Риме Пачоли проживет около двух лет и постарается покинуть «самый неопрятный город тогдашней Европы». Как говорилось в текстах историка и философа А. Ф. Лосева:

«В эпоху Ренессанса гадали на трупах, заклинали публичных женщин, составляли любовные напитки, вызывали демонов, совершали магические операции при закладке зданий, занимались физиогномикой и хиромантией, бросали в море распятия с ужаснейшими богохульствами и зарывали в землю ослов для вызывания дождя во время засухи. В массовом порядке верили в привидения, в дурной глаз и вообще во всякого рода порчу, верили в черных всадников, якобы намеревавшихся уничтожить Флоренцию за ее грехи, но отстраненных заклинаниями праведника; околдовывали детей, животных и полевые плоды. Верили, что женщины совокуплялись с бесами и были колдуньями, хотя иной раз и добрыми. Публичные женщины для привлечения мужчин пользовались разными снадобьями, в состав которых входили волосы, черепа, ребра, зубы и глаза мертвых, человеческая кожа, детский пупок, подошвы башмаков и куски одежды, добытые из могил, и даже трупное мясо с кладбища, которое они незаметно давали съесть своим любовникам. Протыкали фигурки из воска и золы с известными припевами для воздействия на тех, кого изображали эти фигурки, мстили пророкам за их предсказания».

В эпоху Ренессанса католическая церковь признает существование ведьм. Инквизиция развивается быстрыми темпами, за период с 1450 по 1598гг. в Италии, Испании, Германии было сожжено около 30 000 ведьм.

Лука Пачоли в эти неспокойные времена был далек от демонологии, одной из самых прогрессивных наук того времени, он полностью посвятил себя математике. Стремясь к знаниям, он уехал из Рима.

Принятие монашеского пострига

Доподлинно не известно куда именно переехал Лука Пачоли, однако существует предположение что он переехал в Неаполь заниматься торговлей. В возрасте 27 лет, поняв, что успехов в торговле ему не достичь, он надел на свои ноги сандали, ряса стала его повседневной одеждой и после принятия трех обетов: целомудрия, бедности и послушания он ушел из мирской жизни. Приняв постриг, он поселился на своей родине в Сан-Сеполькро.

Л. Пачоли нашел в монашестве все что ему было нужно: хорошая библиотеку, удобное место и общение с коллегами, а также свободное время. В ордене францисканцев состояло большое количество замечательных людей, ученых, музыкантов. Братья Луки Пачоли также были францисканцами.

Ученый Соколов Я. В. Говоря о выборе «отцом бухгалтерии» религиозного ордена францисканцев отмечает:

«Официально орден францисканцев был нищенствующим, и Лука Пачоли, становясь фра Лукой ди Борго Сан-Сеполькро, принес обет бедности. Пройдет 450 лет, и французский бухгалтер Альбер Дюпон увидит в этом глубоко символический акт: отец бухгалтерии приносит за себя и за своих будущих коллег обет бескорыстия и бедности. И в самом деле знаменательно: на заре нового времени для бухгалтеров уже прокламируется бедность как принцип, а на закате будет отмечено, что обещание сбылось».

Отличительной особенностью ордена являлось то, что францисканцы хотели внести в мир жизнь, нести людям слова Господа, так как иные монахи стремились в монастырь, чтобы уйти из жизни. Такого мнения придерживался и Пачоли, он хотел стать профессором в университете, нести людям знания.

Начало профессорско-преподавательской работы Л. Пачоли

Его мечта сбывается 14 октября 1477 года, Пачоли становится профессором в университете Перуджи, а в ноябре этого года он уже читает свои первые лекции по алгебре и геометрии. До сих пор его рукописи с лекциями хранятся в библиотеке Ватикана, под названием «Пять правил Платона» и «Алгебра». В этих книгах были отмечены такие темы как обзор денежных единиц- монет, правила определения процентов, вексельное право и др.

Изначальный оклад, который ему предложили составлял 30 гульденов, однако уже 11 января 1478 года он получил прибавку за его превосходные познания и его оклад составил 50 гульденов. Время не заставило себя долго ждать, и корпорация профессоров уже летом 1478 года предложила Пачоли остаться на занимаемой кафедре еще на два года с окладом 60 гульденов.

Достаточная плата это или нет, сложно оценить. Профессоры того времени вели кочевую жизнь, как комедианты. Они переходили из одного университета в другой, с некоторыми заключали контракт на месяц, с другими на год, а с кем-то и пожизненно.

Получив в Перудже в последний раз профессорское жалование Л. Пачоли уезжает в Зару. В профессорско-преподавательской карьере наступает перерыв. Лука полностью посвящает себя науке, начинает заниматься теологией, философией, улучшением знаний в математике. Именно в этом городе Пачоли начнет свою работу «Summa». Кроме занятия наукой он выполнял орденские обязанности, совершая поездки в различные города Италии.

В 1486 году Л. Пачоли получает звание магистра теологии. 14 декабря 1487 года он по приглашению, благодаря генерала Франческа делла Ровере приезжает в Перджу. Тут он возвращается к преподавательской деятельности. Позднее, глядя на портрет того времени, Альбер Дюпон опишет Луку Пачоли:

«Красивый, энергичный молодой мужчина; поднятые и довольно широкие плечи обличают врожденную физическую силу, мощная шея и развитая челюсть, экспрессивное лицо и глаза, излучающие благородство и интеллект, подчеркивают силу характера. Такой профессор мог заставить слушать себя и уважать свой предмет».

Пачоли подходил к обучению с особыми чувствами, он считал, что обучить чему-то намного сложнее, чем учится самому. В практике он придерживался «дедуктивного» метода обучения, объясняя сначала сложные моменты, потом переходя к более легки, если это требовалось. Он говорил:

«Не заслужил сладкого тот, кто не отведал раньше горького».

Работая преподавателем, он не оставляет и научную деятельность, продолжая работать над энциклопедическим трудом «Summa». В этот раз в Перудже ему пришлось пробыть длительное время. В 1487 году, в возрасте 42 лет он выступил перед своими студентами с просьбой быть к нему снисходительными, так как он утомился от ежедневных занятий. И уже в апреле 1488 года он, получив должность в штате епископа Пьетро Валлетари переезжает в Рим.

Переехав в Рим Пачоли продолжает писать труд, начатый в Перудже, работать над моделями геометрических тел, выступать с лекциями.

В период с 1490 по 1493гг. Лука живет и работает в Неаполе и Падуе. В это время Европу потрясли два события: одно из них было радостным – Христофор Колумб нашел «путь в Индию»; а второе было печальным – умирает Пьеро делла Франческа. Последние годы жизни он был лишен зрения, человека, который раньше мог изобразить солнечный свет так как никто другой, водили по улице за руку. На одной из его картин «Мадонна со святыми», которая была написана в 1475 году (к этому времени Пачоли уже принял постриг), как утверждается был изображен лука Пачоли в образе монаха Петра Мученика.

«Summa de Arithmetica, Geometria, proportioni et Proportionalita» — «Сумма арифметики, геометрии, учения о пропорциях и отношениях»

В 1493 году Пачоли закончил работу над книгой, которую писал в течении тридцати лет. Покинув монастырь с рукописями своих книг, он уезжает в Венецию. 10 ноября 1494 года выходит его многолетний труд «Summa de Arithmetica, Geometria, proportioni et Proportionalita» — «Сумма арифметики, геометрии, учения о пропорциях и отношениях». При подготовке рукописи в типографии возникли проблемы, т.к. там еще не научились набирать геометрические фигуры. До сих пор бытуют различные мнения на счет того, кто придумал изображать рисунки на полях страниц сам Пачоли или Паганини-издатель книги. Эта выдающаяся инкунабула до наших дней сохранилась только в семи экземплярах. Так один из экземпляров хранился в духовном училище в Киеве до начала 20-х гг. ХХ века, в дальнейшем он был передан в библиотеку в Академию наук в СССР в Ленинград.

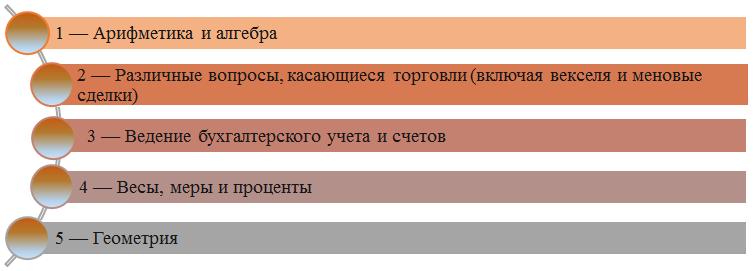

Данная книга в первую очередь была для математиков, напечатана она была на 300 листах в две колонки и первоначально включала в себя 5 частей:

Позднее Лука Пачоли пересмотрел данное деление, и книга делилась уже разбивалась на две части: алгебра и геометрия. Каждая из данных частей включала в себя отделы, отделы в свою очередь делились на трактаты, а те на главы. Так одним из трактатов данной книги являлся «Трактат о счетах и записях».

Подобно другим ученым того времени Пачоли наивно полагал, что все возможные знания уже получены и в своей работе он хотел всего лишь объединить все что было накоплено человечеством до пятнадцатого века.

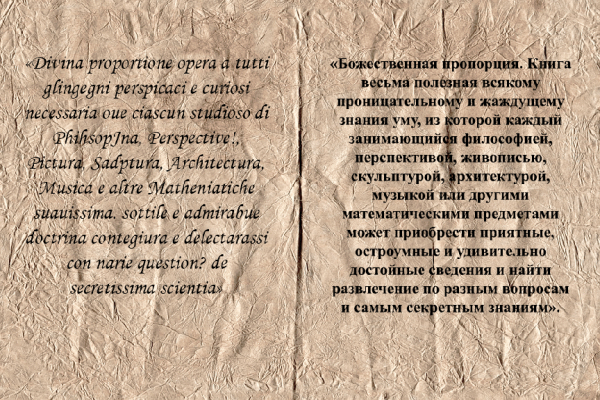

Данная работа способствовала славе Луки Пачоли и в 1496 году его приглашают преподавать на кафедру математики в университет в Милан. Именно в Милане он начинает работать над другой своей книгой «Божественная пропорция», иллюстрации для которой делал Леонардо да Винчи. Леонардо да Винчи также занимался наукой и хотел выпустить учебник элементарной геометрии, но в период написания он увидел работу «Summa» Пачоли и понял, что его книга является бесполезной. Леонардо и Лука были друзьями, однако в 1499 году их пути разошлись, когда они переехали во Флоренцию.

Наука и религия в жизни Л. Пачоли

Переехав в 1501 году в Болонью Пачоли начинает работать на кафедре математики в старейшем университете Европы до 1505 года. В библиотеке этого университета и сейчас хранится работа Пачоли «О силах и количестве», которая так и не была издана. Работа Пачоли, посвященная графу и графине Мантуанским «Трактат о шахматной игре» и вовсе была утеряна.

В 1505 году Лука переезжает во Флоренцию в братию монастыря Святого Креста. Там ему покровительствует его давний друг Юлий II и Лука просит его освободить от некоторых обетов, которые он давал, принимая монашество, 28 апреля 1508 года ему дают разрешения и в свет выходит соответствующая булла.

В 1508 году Лука Пачоли получает место настоятеля в Сан-Сеполькро, однако умиротворения ему это не принесло. Монахи были недовольны тем, что настоятель большую часть своего времени посвящал науке, а не религии и они обратились с челобитной к генералу ордена францисканцев Ринальдо Грациани, попросив лишить Луку привилегий, которые он получил от папы Юлия II.

Поскольку наш монастырь освящен именем славного и св. Франциска и поскольку наши люди привязаны к нашему ордену сверх обычной меры, мы не можем без горя слышать и видеть вещи, которые являются позором для нашего ордена. Поэтому мы просим святейшего отца обратить внимание на честь вашего и нашего ордена св. Франциска и особенно проследить, чтобы фра Лука Пачоли был лишен привилегий, вытекающих из папской буллы, и всех административных обязанностей, во всяком случае тех, которые получил от папы, либо через ваше посредничество, либо кого-то еще, поскольку мы считаем, что таковые обязанности не приносят пользу монастырю, а скорее, напротив, ведут к несчастью и вреду, особенно если принять во внимание тот факт, что этот маэстро Лука неподходящий человек, чтобы управлять другими, и у него нет таких навыков, чтобы он подвергал наказанию или исправлял других, так как сам он, соответственно тому, что мы видим ежедневно, является человеком, которого надо исправлять, и по этой причине вышеупомянутый монастырь терпит ущерб при собирании подаяний и других вещей, которые перечислять было бы слишком долго… Таким образом, мы просим Ваше святейшество позаботиться о нуждах монастыря, о коих Вас более полно проинформирует податель этого письма, который придет к Вам не только по общему согласию братьев, но, как и понукаемый всеми нами, которые несут особую ответственность за Ваш Орден.

Мы уверены, что Вы, со свойственной Вам деликатностью, примете участие в этом деле и все выйдет как должно. Это все. Из Бурго, декабрь 12, 1509 года.

Генерал не стал принимать никаких мер и 22 февраля 1510 года Лука Пачоли получает повышение, становится приором монастыря в Сан-Сеполькро. Однако дело Пачоли закрыто не было и в октябре 1512 состоялось новое слушание. Доподлинно не известно, чем оно закончилось, но пост приора Пачоли в 1514 году не занимал.

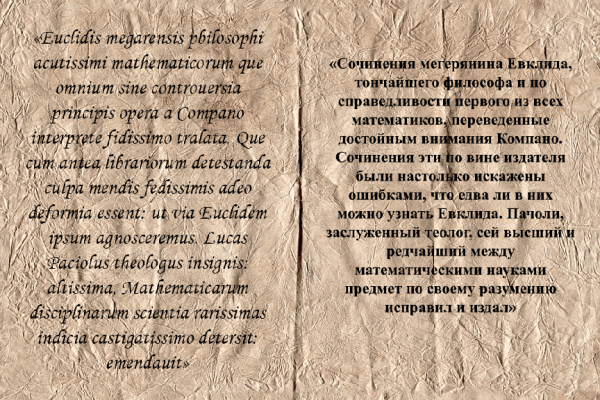

Помимо работы настоятелем Лука Пачоли не переставал читать лекции, а также не забывал о работе над двумя рукописями. В 1508 году вышел в свет перевод Евклида.

Данная работа была не очень успешной, в ней было много ошибок и темных мест. Вторая рукопись оказалась более удачной.

Книга «Божественная пропорция» была менее популярной чем «Summa», она подводила итого бесед Пачоли с Л. Б. Альберти, П. делла Франческа, Леонардо да Винчи.

С вхождением на папский престол Льва Х, Луку Пачоли отзывают в Рим то ли для работы, то ли для вразумления. Любимчиком он стать скорее всего так и не смог, так как в 1514 году его имя в списке лекторов уже отсутствует. Скорее всего почти 70-летний старик получил приглашение в Рим, просто из-за желания помочь ему и изменить те унизительные условия, в которых он находился последнее время.

Последние годы жизни великого математика и бухгалтера

Спустя некоторое время он вернулся в Сан-Сеполькро. Точных данных о том, как умер Лука Пачоли нет, однако есть относительно недавние сведения, полученные японскими исследователями, о том, что умер он 19 июня 1517 года. Данные записи были сделаны в церковных книгах монастыря Святого Креста во Флоренции. Похоронили его в Сан-Сеполькро в возрасте 72 лет в церкви. Как церковь данное место не сохранилось, но здание осталось, на его месте сделали склад. До этого считалось, что Л. Пачоли умер в 1508 году в Сан-Сеполькро.

Пачоли запомнят, как бухгалтера, нежели математика, однако это произойдет не сразу. Известный всем на сегодняшний день в бухгалтерских кругах «Трактат о счетах и записях» затеряется в истории и будет обнаружен только в 1869 году профессором математики Лючини. Это станет невероятным событием и в 1878 году в Сан-Сеполькро будет установлена мемориальная доска на стене муниципалитета с надписью:

«Луке Пачоли, который был другом и советником Леонардо да Винчи и Леона Баттиста Альберти, который первым дал алгебре язык и структуру науки, который применил свое великое открытие к геометрии, изобрел двойную бухгалтерию и дал в математических трудах основы и неизменные нормы для последующих исследований. Население Сан-Сеполькро по почину исполнительного комитета общины, в исправление 370-летнего забвения, водрузило своему великому согражданину, 1878».

Что же великого сделал Лука Пачоли?

С точки зрения развития практического учета его книга была устаревшей и элементарной. В ней не было ценных практических достижений. Написана она была на итальянском и латинском языках, что делало ее сложной для восприятия. Кроме того, она содержала много противоречий, так к примеру, в третьей главе при описании системы заполнения данных об инвентаре автор игнорирует ценовой момент, однако при описании порядка открытия счетов в главной книге в двенадцатой главе он говорит о необходимости указания цен. Были и другие не схождения, однако вклад Пачоли в развитие бухгалтерского учета невозможно переоценить.

Что же выдающегося сделал известный на весь мир бухгалтер Лука Пачоли? Наиболее значимыми моментами являются:

- Он впервые изложил в теории принцип двойной записи и попытался раскрыть сущность таких понятий как дебет и кредит, хотя сами термины он не употреблял. Он персонифицировал учет и создал базу для его юридического обоснования.

- Персонификация позволила создать условия для дальнейшего выделения бухгалтерского учета в самостоятельную науку.

- В работе Пачоли учет рассматривался как метод, позволяющий отражать хозяйственные процессы как на отдельном предприятии, так и за его пределами.

- Появление двойной записи определило систему учета, которая формируется преследуемыми целями.

- Представление учета в виде общей системы. Моделирование, основанное на комбинаторике, позволило рассматривать каждую отдельную задачу как частный случай общей системы.

Эти и другие правила, изложенные в книге, получили название — «правила Пачоли».

- http://studopedia.su/13_164388_bilet---osnovnie-idei-l-pacholi-ego-vklad-v-razvitie-buhgalterskogo-ucheta.html

- http://www.e-reading.club/chapter.php/89684/1/Arshinova_-_Luka_Pacholi.html

- http://buhbook.net/buhgalterskij-uchet/istoriya-buhgalterskogo-ucheta/luka-pacholi-biografiya-osnovatelya-buhgalterskogo-ucheta-1445g-19-iyunya-1517g/