При поиске инвесторов или лучших условий кредитования компании может потребоваться проведение оценки инвестиционной привлекательности проекта.

Оценка инвестиционной привлекательности проекта — задача для опытных специалистов.

Оценка инвестиционной привлекательности проекта может помочь в разработке новых стратегий управления и развития компании.

Проведение оценки инвестиционных проектов лучше доверить независимому консультанту, чтобы исключить личную заинтересованность в деятельности компании.

Без оценки бизнеса обычно не проводится ни одна серьезная операция по купле-продаже имущества, кредитованию, страхованию, налогообложению.

Для чего нужна оценка эффективности инвестиционного проекта и какие методы существуют для ее проведения? В реальной ситуации проблема инвестирования в тот или иной проект может быть весьма непростой. Исследования зарубежной практики принятия инвестиционных решений показывают, что в большинстве западных компаний применяют несколько методов инвестиционной оценки, и при этом нередко используют их не как немедленное руководство к действию, а как информацию для размышления.

В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям:

- его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая);

- эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

Сама оценка проекта базируется на нескольких основополагающих принципах:

- Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта.

- Обоснованность прогнозов финансовых потоков для всего расчетного периода.

- Сопоставимость условий сравнения разных проектов для выбора оптимального решения.

- Максимальность и положительность эффекта от реализации проекта.

- Учет временного фактора.

- Учет будущих финансовых затрат и поступлений.

- Учет наиболее существенных последствий от реализации проекта.

- Учет интересов всех участников проекта.

- Оценка влияния инфляции.

- Оценка влияния рисков реализации.

Целью оценки инвестиционных проектов является исчерпывающий ответ на три основных вопроса:

- какова рентабельность инвестиции;

- каковы сроки окупаемости проекта;

- каковы риски проекта.

Грамотно проведенная инвестиционная оценка проекта позволяет:

- оценить реальную потребность в инвестировании и наличие необходимых для этого условий;

- выбрать оптимальные инвестиционные решения;

- выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие;

- оценить приемлемые параметры риска и доходности;

- разработать мероприятия по постинвестиционному мониторингу.

Оценка инвестиционной привлекательности проекта необходима компании в следующих случаях:

- При поиске инвесторов.

- При выборе наиболее эффективных условий кредитования или инвестирования.

- При выборе условий страхования рисков.

Чаще всего наиболее заинтересованным в проведении инвестиционной оценки лицом является сам инвестор.

Выбор одного конкретного инвестиционного проекта в некоторых случаях может себя не окупить. Нередко возникают ситуации, в которых решение о выборе должно приниматься в условиях, когда на рассмотрении имеется несколько проектов. В этом случае оценка применяется:

- для определения эффективности независимых инвестиционных проектов, когда решение о принятии или отклонении одного не влияет на решение о принятии другого;

- для определения эффективности альтернативных или взаимоисключающих друг друга проектов (сравнительная эффективность), когда принятие одного из них автоматически исключает принятие другого.

Существуют методы, которые позволяют делать выводы, расчеты и разработки не только по возможным сценариям развития одного проекта, но и выбирать оптимальный их набор из множества вероятных проектов.

Этапы процедуры

Оценка эффективности инвестиционного проекта состоит из нескольких этапов:

- Этап 1. Определение целей и назначения инвестиционного проекта. В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров.

- Этап 2. Анализ издержек. Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности.

- Этап 3. Оценка эффективности инвестиций. В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.

- Этап 4. Формирование стратегии финансирования. Подразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту.

Результаты оценки инвестиционного проекта отражаются в бизнес-плане.

Показатели оценки эффективности инвестиционного проекта и методы их расчета

Оценка эффективности инвестиций дается в форме заключения на основе анализа показателей эффективности. На практике существует несколько методов оценки привлекательности инвестиционных проектов, а значит, и несколько основных показателей, представляющих собой некий набор индикаторов. В этот набор входят показатели финансовой и экономической оценки эффективности инвестиций, показатели оценки их социальной эффективности, показатели оценки инвестиционного потенциала компании и система оценки рисков. Каждый метод в основе имеет один и тот же принцип — в результате реализации проекта компания должна получить прибыль, при этом различные показатели дают возможность охарактеризовать инвестиционный проект со всех сторон и отвечают интересам различных групп лиц, участвующих в инвестиции.

На практике обычно применяется две группы методов оценки, с помощью которых и определяются перечисленные показатели.

Статические методы оценки

Другое их название — простые или традиционные. В их основе лежит «Типовая методика определения экономической эффективности капитальных вложений», разработанная еще в советское время. Она не потеряла своей актуальности и сегодня, поскольку методы очень просты в исполнении и при этом дают возможность получить наглядную картину эффективности инвестиции, особенно на первом этапе оценочных работ.

Срок окупаемости инвестиций (Payback period, PP). Это период, за который вновь построенное или модернизированное предприятие способно возместить вложенные в него инвестиции за счет прибыли, получаемой от его хозяйственной деятельности, или то время, которое необходимо, чтобы доходы от эксплуатации стали равны первоначальным инвестициям.

Экономический смыл показателя заключается в определении срока, за который инвестор сможет вернуть вложенный капитал. Срок окупаемости рассчитывается, по формуле, при этом необходимо знание таких показателей, как величина первоначальных инвестиций и ежегодные или ежемесячные поступления, являющиеся результатом реализации проекта.

При расчетах по этому методу оперируют только статическими данными и недисконтированными суммами без учета инфляции, налоговой нагрузки, амортизационных отчислений.

Коэффициент эффективности инвестиций (Account rate of return, ARR). В планово-централизованной экономике по всем отраслям промышленности были утверждены нормативные коэффициенты капитальных вложений. В условиях рынка за него обычно принимают процентную ставку за долгосрочный банковский кредит. Инвестор, вкладывая свои деньги, рассчитывает получить прибыль на один рубль инвестиций не меньше, чем составляет такая процентная ставка.

Рассчитать ARR можно несколькими способами:

- путем деления среднегодовой прибыли на среднюю величину инвестиций (в процентах);

- путем деления среднегодовой прибыли на среднюю величину инвестиций с учетом остаточной или ликвидационной их стоимости.

Статические методы инвестиционной оценки не лишены и недостатков. Главный из них в том, что они не учитывают фактор времени, а для расчетов берутся несопоставимые величины — сумма инвестиции в текущей стоимости и прибыль в будущей стоимости. Это существенно искажает результаты расчетов, завышая сроки окупаемости и занижая коэффициент эффективности.

Динамические методы

Эта группа методов отличается сложностью и необходимостью учитывать большое количество разных аспектов. Обычно их используют для оценки инвестиционных проектов большой длительности, требующих дополнительных вложений по ходу их реализации.

Чистый дисконтированный доход (Net present value, NPV). Этот показатель отражает непосредственное увеличение капитала компании, поэтому для акционеров он является наиболее значимым. Положительное значение NPV является критерием принятия инвестиционного проекта. В том случае, если необходимо сделать выбор из нескольких проектов, предпочтение отдается проекту с большей величиной NPV. Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков расходов и доходов, производимых в процессе реализации проекта за расчетный период. Для расчета необходимо знать величину первоначальных инвестиций, денежный поток от реализации инвестиций в определенный момент времени, шаг расчета (месяц, квартал, год) и ставку дисконтирования.

Отрицательное значение NPV говорит о нецелесообразности принятия решения об инвестировании.

Индекс рентабельности инвестиции (Profitability index, PI). Под этим показателем понимают отношение текущей стоимости денежного притока к чистой текущей стоимости денежного оттока с учетом первоначальных инвестиций. В расчетной формуле используются такие значения, как инвестиции предприятий, денежный поток предприятия в момент времени, ставка дисконтирования и сальдо накопленного потока.

Если при расчете значение PI больше единицы, то проект следует принять, если меньше — отвергнуть. Критерий имеет значение при выборе проекта из нескольких с одинаковыми показателями NPV, но с разными объемами требуемых вложений.

Внутренняя норма рентабельности (Internal rate of return, IRR), или внутренняя норма прибыли инвестиций — это значение ставки дисконтирования, при котором NPV проекта равен нулю. Расчет этого коэффициента необходим для того, чтобы определить максимально допустимый уровень расходов по проекту. Например, если проект финансируется за счет кредита от коммерческого банка, то IRR показывает верхнюю границу уровня банковской процентной ставки, превышение которой делает инвестиционный проект убыточным.

Модифицированная внутренняя норма рентабельности (Modified internal rate of return, MIRR) позволяет устранить недостаток внутренней нормы рентабельности, который может возникнуть в случае неоднократного оттока денежных средств, например, при долгосрочном строительстве объекта недвижимости. Реинвестирование в этом случае проводится по безрисковой ставке, величина которой может быть определена на основе анализа рынка.

Дисконтированный срок окупаемости инвестиции (Discounted payback period, DPP) не имеет недостатков статического метода расчета срока окупаемости, поскольку учитывает стоимость денег во времени. В случае дисконтирования срок окупаемости увеличивается и проект, приемлемый по критерию PP, может быть неприемлемым по DPP. Определение периода окупаемости носит вспомогательный характер относительно внутренней формы рентабельности или чистой текущей стоимости.

На практике нередко случается, что из-за отсутствия достаточного опыта внутренние специалисты теряются в выборе методик и программного обеспечения для расчета эффективности инвестиционного проекта, неправильно выбирают набор показателей, приоритеты и сами объекты оценки. В результате выводы не всегда учитывают интересы всех участников проекта и порой субъективны. В некоторых случаях для объективной картины может потребоваться дополнительный расчет аналогичных показателей с привлечением независимых экспертов.

Где можно заказать услугу оценки инвестиционного проекта

В ситуациях, когда предприятие теряет позиции на рынке, а прибыль сокращается, происходят изменения в составе акционеров, предстоит приватизация и прочие судьбоносные события, необходимо найти возможности для реализации потенциала фирмы. Кроме того, высшему руководству компании следует сформулировать новые идеи, благодаря которым она сможет не только продолжить устойчивое развитие, но и конкурировать с другими участниками рынка. Обычно за всем этим стоит или этому сопутствует реализация инвестиционных проектов, которые требуют объективной и беспристрастной оценки активов.

Мы обратились для короткого интервью к Денису Предеину, руководителю практики «Управленческий консалтинг» аудиторско-консалтинговой компании КСК групп:

«В основе наших услуг лежит стратегическое консультирование и профессиональная оценка готового бизнеса из любой сферы деятельности, включая банковскую, страховую или инвестиционную, а также оценка эффективности управленческих стратегий. Поскольку очевидно — невозможно успешно руководить компанией без понимания ее рыночной стоимости, как и невозможно снизить риски и достичь целей без реалистичной оценки своих текущих и потенциальных возможностей и четкого понимания того, какие возможности предоставляет рынок в настоящее время и в будущем.

КСК групп готова предоставить заказчикам развернутую информацию, основанную на глубоком анализе, но также мы оказываем услугу экспресс-оценки бизнеса, которая поможет в сжатые сроки принять обоснованное решение по какому-либо направлению хозяйственной деятельности. Сделки по купле-продаже или аренде движимого и недвижимого имущества, вопросы залогового кредитования, страхования, разрешения имущественных споров, налогообложения — всех их предваряет оценка. Сложнее обстоит дело с недвижимым имуществом, рыночная стоимость которого непрерывно изменяется, и нематериальными активами, такими как интеллектуальная собственность. Здесь при оценке необходимо принимать в расчет технологические и эксплуатационные параметры, ценовые прогнозы, конъюнктуру рынка, маркетинговую и экономическую информацию, используя комплексный подход. Авторские права, ноу-хау, научно-исследовательские работы (НИР), научно-исследовательские и опытно-конструкторские разработки (НИОКР), патенты и лицензии, товарные знаки (бренды), деловую репутацию (гудвилл). Они могут составлять существенную долю активов предприятия, иногда — даже системообразующую. Их оценка весьма специфична и требует от оценщика особых навыков. То же можно сказать про оценку доходности и текущей стоимости ценных бумаг…

Методики оценки некоторых активов достаточно сложны, и далеко не все специалисты могут грамотно применить их на практике. В консалтинговых компаниях технологии оценки отработаны долгими годами практики и подкреплены большим личным опытом оценщиков. Именно опыт и играет основную роль в сфере оценки инвестиционных проектов. Так, специалисты КСК групп, одной из крупнейших консалтинговых компаний Москвы, работают в этой области уже более 20 лет. В активе нашей компании более 300 проектов по оценке инвестиций в разных областях бизнеса. КСК групп предлагает свою помощь не только инвесторам, но и тем, кто хочет повысить инвестиционную привлекательность своей компании. Наша новая услуга «Привлечение финансирования» — это оценка инвестиционной привлекательности бизнеса, включающая его комплексный анализ на текущем этапе развития и определение реальных возможностей получения инвестиций.

Чаще всего объективную стратегию инвестиционного развития компании может предложить только независимый консультант, который не имеет личной заинтересованности в деятельности фирмы, и таким консультантом можем стать мы».

Анализ эффективности бизнеса с позиции менеджеров, инвесторов и кредиторов

В зависимости от целей проведения анализа эффективности бизнес компании-эмитента может оцениваться с позиции: 1. Менеджмента. 2. Владельцев бизнеса (инвесторов); 3. Кредиторов.

Позиция менеджмента организации наиболее близка к бизнесу как таковому. Менеджеры обычно отражают в отчетности те факторы, которые влияют на эффективность использования ресурсов, на кратко- и долгосрочные результаты компании и на ее рентабельность.

Владельцев бизнеса больше беспокоит отдача на их капитал, как в долгосрочной перспективе, так и в текущий момент. Для них центральным будет вопрос роста стоимости бизнеса, а ключевое значение имеет величина прибыли и ее распределение.

И наконец, кредиторов больше всего будет интересовать ликвидность компании и характер движения ее денежных средств, который влияет на способность компании выплачивать проценты по кредитам и возвращать основную сумму долга.

В таблице ниже представлены основные индикаторы финансового состояния компании, сгруппированные по интересам менеджмента, владельцев и кредиторов.

| Менеджмент | Собственники бизнеса | Кредиторы |

|---|---|---|

| Анализ операционной деятельности | Показатели рентабельности инвестиций | Коэффициенты ликвидности |

|

|

|

| Управление ресурсами | Распределение прибыли | Платежеспособность |

|

|

|

| Показатели рентабельности бизнеса | Показатели компании с точки зрения фондового рынка | Обслуживание долга |

|

|

|

По материалам книги Э. Хелферта “Техника финансового анализа”.

СПРАВОЧНИК

ДЛЯ ЭКОНОМИСТОВ

Эффективность инвестиционного проекта. Оценка эффективности инвестиционного проекта

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта.

Под эффективностью в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект.

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности.

Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

- определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

- учет неопределенности и рисков, связанных с осуществлением проекта.

Предлагается оценивать следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации инвестиционного проекта для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность инвестиционного проекта показывает финансовые последствия его осуществления для участника ИП, если предположить, что он самостоятельно производит все необходимые затраты на проект и пользоваться всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

Эффективность участия в проекте. Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятий в проекте (его эффективность для предприятий – участников инвестиционного проекта);

• эффективность инвестирования в акции предприятия (эффективность для акционеров АО – участников инвестиционного проекта);

• эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП (народнохозяйственная, региональная, отраслевая и другие эффективности);

• бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности инвестиционного проекта. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП. На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

- если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

- для общественно значимых проектов оценивается сначала их общественная эффективность (способы подобной оценки в общих чертах изложены в «Методических рекомендациях»).

Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта – проверка удовлетворения его всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП. Соответственно, денежные потоки инвестиционного проекта понимаются как денежные потоки проекта, связанного с этим ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекту не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это задача оптимизации инвестиционного проекта, и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Основные методы оценки эффективности инвестиционных проектов

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам:

Норма прибыли = Чистая прибыль / Инвестиционные затраты.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость (PV);

• чистая приведенная стоимость (NPV);

• срок окупаемости (PBP);

• внутренняя норма доходности (IRR);

• индекс рентабельности (прибыльности) (PI).

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t = 0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t = 1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1 + r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину 1/(1+r) называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестируя деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., необходимо:

а) оценить, какой денежный поток С1 за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет тот же уровень риска, что и планируемый проект;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого денежного потока C1 путем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С0 с приведенной стоимостью PV:

если PV > C0, то реальное средство можно покупать;

если PV = C0, то реальное средство можно и покупать, и не покупать (то есть с экономической точки зрения инвестирование в реальное средство не имеет никакого преимущества по сравнению с вложением денег в ценные бумаги или в другие объекты).

Если инвестиционный проект рассчитан на несколько шагов (в частности, n лет), то для нахождения приведенной стоимости будущих доходов по проекту необходимо дисконтировать все суммы Сt , которые должен обеспечить проект:

Например, для инвестиционного проекта, рассчитанного на три года, приведенная стоимость оценивается следующим образом:

PV = Ct / (1+r) + Ct / (1+r)^2 + Ct / (1+r)^3 .

Некоторые средства могут обеспечивать непрерывный поток доходов в течение неограниченного времени. Приведенная стоимость такого средства при заданной и неизменной ставке дисконта r составляет величину:

PV = Ct / (1+r) + Ct / (1+r)^2 + Ct / (1+r)^3 + . = C / r .

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r, высчитывается по формуле:

PVаннуитета = С * Fаннуитета,

где F аннуитета – фактор аннуитета, который определяется следующим образом:

F аннуитета = 1/r — 1/(1+r)^n .

Чистая приведенная стоимость (NPV)

Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости (NPV), под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV определяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С0:

NPV = Σ Ct / (1+r)^n — C0 .

Срок окупаемости (РВР)

Срок окупаемости проекта – это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций. Как правило, фирма сама устанавливает приемлемый срок окончания инвестиционного проекта, например k шагов. Этот срок определяется фирмой на основании своих собственных стратегических и тактических установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С1+С2+…+Cm будет равна или начнет превышать величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m

Внутренняя норма доходности (IRR)

Внутренняя норма доходности представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю.

Она находится путем решения следующего уравнения:

NPV = C0 + C1/(1+IRR) + C2/(1+IRR)^2 + C3/(1+IRR)^3 + . + Cn/(1+IRR)^n = 0 .

Такое уравнение решается методом итерации. Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ. Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта (r

Под индексом рентабельности (PI) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль. Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Эффективность ИП оценивается в течение расчетного периода – инвестиционного горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках которых производится агрегирование данных для оценки денежных потоков и осуществляется дисконтирование потоков денег.

Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длительность шагов расчета измеряется в годах или долях года, их последовательность отсчитывается от фиксированного момента t0 = 0, принимаемого за базовый. Из соображений удобства за базовый обычно принимается момент начала или конца нулевого шага. Если проводится сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm, если же базовый момент совпадает с концом шага 0, то через tm обозначают конец шага m расчета. Продолжительность разных шагов может быть разной.

Источник — Максимова В.Ф. Инвестиционный менеджмент: Учебно-практическое пособие. – М.: Изд. центр ЕАОИ. 2007. – М., 2007. – 214 с.

Основные показатели эффективности инвестиций

Показатели экономической эффективности инвестиций различаются по уровню целей инвестора. Среди них выделяют показатели общественной, бюджетной и коммерческой эффективности.

Показатели общественной эффективности учитывают результаты и затраты, которые выходят за границы прямых финансовых интересов участников инвестиционных проектов. Показатели общественной эффективности могут рассчитываться на общенациональном, региональном и отраслевом уровнях.

При определении показателей общественной эффективности на общенациональном уровне в состав результатов включаются как результаты, которые достигаются непосредственно на транспорте, так и внетранспортные результаты реализации проектов.

При расчете затрат определяются единовременные и текущие затраты всех участников реализации проекта, все виды платежей предприятий-участников в бюджет, проценты по кредитам. Затраты рассчитываются по предприятиям-участникам без повторного учета одних и тех же затрат, а также без учета затрат одних участников в составе затрат других участников.

В составе затрат при определении общественной эффективности включается стоимость грузовой массы «на колесах», а также стоимость пассажиро-часа при изменении времени в пути прохождения.

Расчеты показателей общественной эффективности осуществляются с учетом прямых, сопутствующих, сопряженных и прочих затрат.

Показатели бюджетной эффективности отражают финансовые последствия реализации инвестиционных проектов для государственного или местных бюджетов. Определяются с учетом превышения доходов соответствующего бюджета над расходами. В состав доходов бюджетов включаются увеличение (уменьшение) налоговых поступлений, плата за пользование природными ресурсами, пошлины, акцизы, эмиссионные доходы от выпуска ценных бумаг и тд. Кроме того, при оценке эффективности инвестиционных проектов, к доходам бюджетов относят поступления во внебюджетные фонды. Расходы бюджетов обуславливаются прямым бюджетным финансированием реализации инвестиционного проекта: выделением кредитов Национального банка и уполномоченных банков; компенсации за счет бюджетов, гарантии инвестиционных рисков.

Показатели коммерческой эффективности учитывают финансовые последствия реализации инвестиционных проектов для их непосредственных участников. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников.

Коммерческая эффективность на транспорте рассчитывается на отраслевом уровне, уровне значительного регионального объединения и уровне объекта с учетом денежных потоков (или поток реальных денег) от инвестиционной, операционной и финансовой деятельности.

При расчете коммерческой эффективности денежные потоки включают:

От инвестиционной деятельности: затраты на приобретение (сооружение) основных фондов, пополнение (высвобождение) оборотных средств и т.п.

От операционной (производственной) деятельности: доходы от реализации продукции, работ, услуг, внереализационные доходы и расходы, эксплуатационные (текущие) расходы без амортизационных отчислений, налоги и обязательные платежи и т.д.

От финансовой деятельности: поступление и погашение кредитов, погашение задолженности и процентов по кредитам и долговым ценным бумагам и т.п.

В зависимости от учитываемых результатов и затрат различают показатели экономической, финансовой, ресурсной, социальной и экологической эффективности инвестиций. Показатели экономической эффективности учитывают в стоимостном выражении все виды результатов и затрат, обусловленные реализацией инвестиционного проекта. Показатели финансовой эффективности учитывают только финансовые последствия реализации проекта. Показатели ресурсной эффективности отражают влияние инвестиций на объем производства и потребления определенного вида ресурсов. Показатели социальной эффективности учитывают социальные результаты реализации проекта, показатели экологической эффективности – влияние проекта на окружающую среду.

В зависимости от цели использования показатели эффективности инвестиционных проектов распределяются на: показатели общей (абсолютной) и сравнительной эффективности. Показатели общей экономической эффективности определяются с учетом суммарного объема инвестиционных затрат. Показатели сравнительной экономической эффективности целесообразно определять с учетом только части затрат, которые изменились по вариантам, и затрат, которые обеспечивают снижение трудозатрат при выборе инвестиционных решений. Показатели общей и сравнительной экономической эффективности дополняют друг друга, так как вариант инвестиционных вложений, установленный с помощью показателей сравнительной эффективности, должен иметь необходимую абсолютную эффективность.

При расчете показателей эффективности инвестиций могут использоваться базисные (текущие), прогнозные и расчетные цены. Базисные цены – это цены, сложившиеся на определенный момент времени, которые принимаются постоянными на весь расчетный период. Прогнозные цены учитывают изменение цен во времени. Расчетные цены – это цены новых или усовершенствованных продуктов, которые ранее не существовали и определяются расчетным путем.

К динамическим (учитывающим фактор времени) показателям общей (абсолютной) эффективности инвестиций относятся чистый дисконтированный доход (интегральный эффект), индекс доходности, внутренняя норма доходности, срок окупаемости инвестиций.

В большинстве случаев основным показателем оценки общей экономической эффективности инвестиционных проектов на железнодорожном транспорте выступает чистый дисконтированный доход.

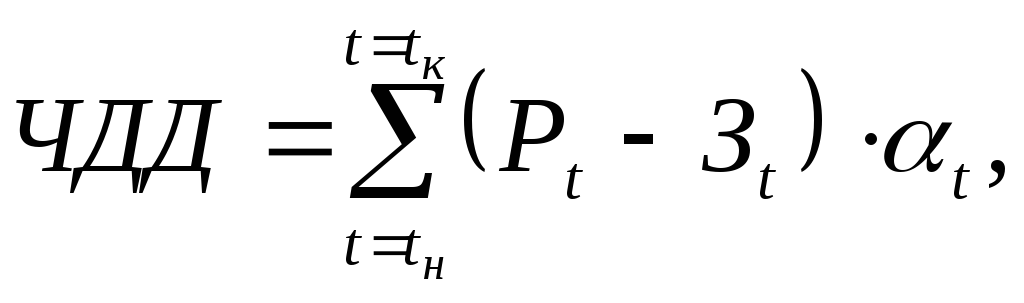

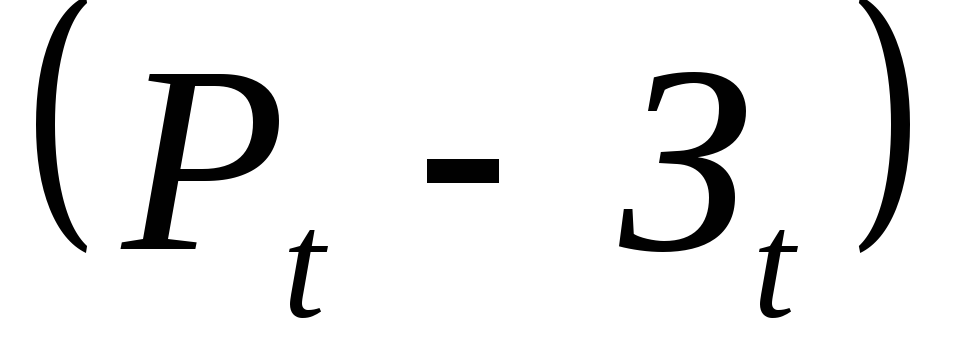

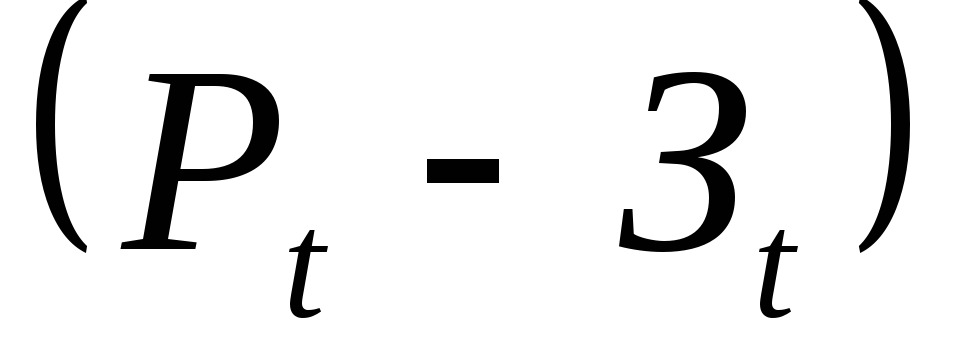

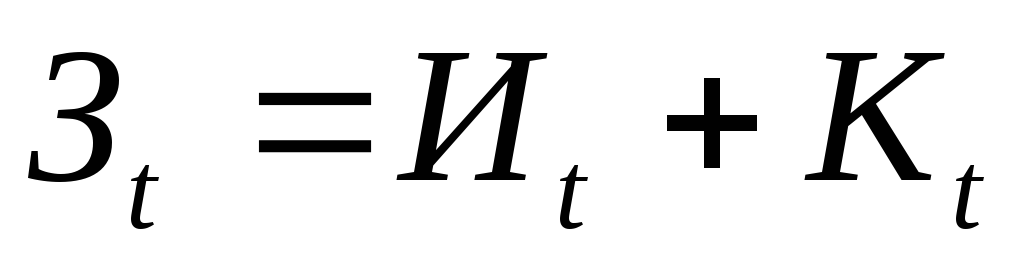

Чистый дисконтированный доход (ЧДД) также имеет наименования интегральный эффект, чистая текущая стоимость, чистая приведенная стоимость, чистая современная стоимость, NetPresentValue(NPV). Данный показатель определяется как сумма текущих эффектов за весь расчетный период, приведенных к расчетному периоду, или как превышение интегральных результатов над интегральными затратами по формуле:

где Рtрезультаты, которые достигаются наt-м шаге (положительный денежный поток);

Зtзатраты (текущие и единовременные), которые осуществляются наt-м шаге (отрицательный денежный поток).

Величина  является текущим эффектомt-го шага (периода). При определении коммерческой эффективности конкретного инвестора величина

является текущим эффектомt-го шага (периода). При определении коммерческой эффективности конкретного инвестора величина является чистым денежным потоком на собственный капитал инвестора (NCF).

является чистым денежным потоком на собственный капитал инвестора (NCF).

Если величина ЧДД 0, то это означает, что проект обеспечивает требуемую (или большую) норму дохода на капитал и является эффективным. При этом критерием отбора наиболее рационального с экономической точки зрения проекта является максимизация чистого дисконтированного дохода. Следует отметить, что при определении коммерческой эффективности для конкретного инвестора величина чистого дисконтированного дохода отражает прирост его собственного капитала в результате реализации проекта.

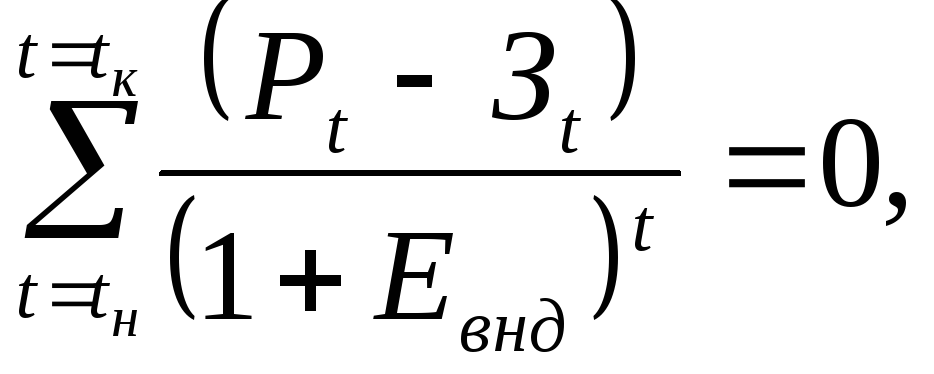

Внутренняя норма дохода определяется решением относительно Евндуравнения:

где Евндвнутренняя норма дохода.

Внутренняя норма дохода представляет собой норму дохода на капитал, которую может обеспечить реализация данного инвестиционного проекта. Проект считается эффективным, если внутренняя норма дохода больше либо равна норме дисконта (ЕвднЕ), то есть норме дохода на капитал, которую инвестор считает достаточной для данного инвестиционного проекта. При этом неотрицательное значения чистого дисконтированного дохода обеспечивает выполнение условия ЕвднЕ.

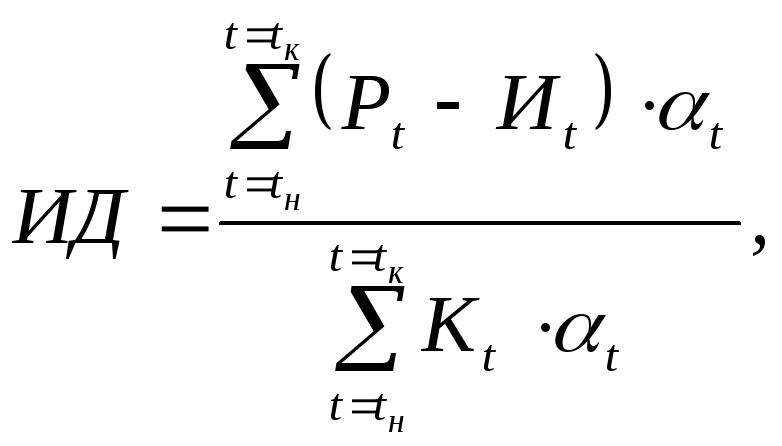

Индекс доходности, или индекс рентабельности (ИД) определяется по формуле:

где Иtтекущие затраты (без амортизационных отчислений), которые осуществляются наt-м шаге;

Кt единовременные затраты (капитальные вложения), которые осуществляются наt-м шаге.

При этом справедливо равенство:

.

.

При определении коммерческой эффективности величиной  выступает брутто денежный поток (CF) наt-м шаге.

выступает брутто денежный поток (CF) наt-м шаге.

Индекс доходности тесно связан с чистым дисконтированным доходом. Если чистый дисконтированный доход неотрицателен, то ИД 1, и наоборот. Инвестиционный проект считается экономически эффективным, если ИД1.

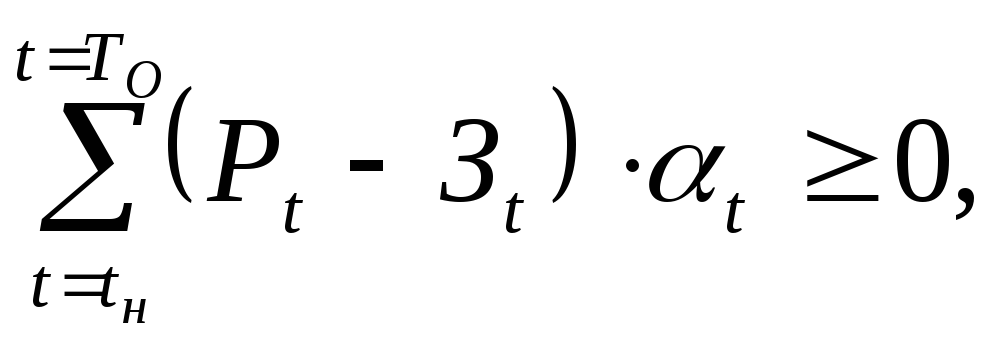

Срок окупаемости инвестиций – это период времени от начала реализации проекта, за пределами которого чистый дисконтированный доход становится и остается неотрицательным. Для определения срока окупаемости используется соотношение:

где Тосрок окупаемости инвестиций.

Для выбора варианта инвестиций используются динамические показатели сравнительной экономической эффективности, которые учитывают только изменяющиеся по сравниваемым вариантам стоимостные части. Такими показателями выступают: сравнительная величина интегрального эффекта, приведенные затраты (модифицированные), срок окупаемости дополнительных инвестиций.

Сравнительный интегральный эффект отличается от общего интегрального эффекта тем, что не учитывает не изменяющиеся по вариантам составляющие. Критерием выбора варианта служит максимум интегрального эффекта.

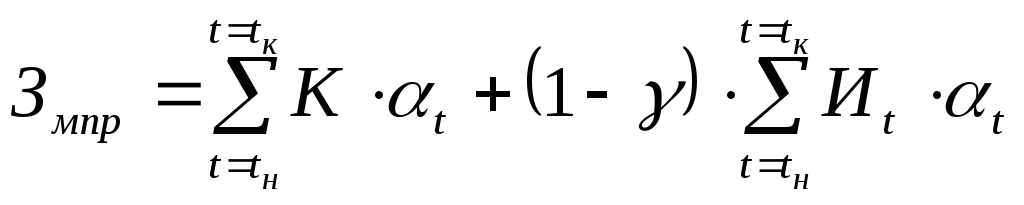

Если сравниваемые варианты отличаются друг от друга только размерами потребных инвестиций и эксплуатационными расходами (текущими затратами), то наиболее эффективное решение будет отвечать минимуму суммы модифицированных приведенных затрат (Змпр), которые определяются по формуле:

,

,

где доля налоговых отчислений из прибыли (при расчете общественной эффективности= 0).

Срок окупаемости дополнительных инвестиций (Тр) представляет собой временной период, за который дополнительные инвестиционные затраты на более дорогостоящий вариант окупаются благодаря приросту экономических результатов, обусловленному реализацией инвестиций. Срок окупаемости дополнительных инвестиций определяется достижением равенства.

где: с индексами 1 и 2 значения показателей по 1-му и 2-му вариантам инвестиционного проекта соответственно.

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

- http://mindspace.ru/abcinvest/otsenke-effektivnosti-biznesa-s-pozitsii-menedzhmenta-investorov-i-kreditorov/

- http://www.catback.ru/articles/theory/invest/efinvproject.htm

- http://studfiles.net/preview/5412387/page:14/

- http://investoriq.ru/teoriya/metody-otsenki-i-pokazateli-effektivnosti-investitsij.html