2.1. Функции налогов как проявление их сущности

Налоги как финансовая категория выражают отношения, связанные с процессом изъятия части стоимости национального дохода в бюджет страны. Налоги имеют свои отличительные признаки, особенности, свойства, внутреннее содержание, собственную форму движения, которые раскрывается через определенные функции, присущие налогам, и именно эти функции выделяют их из совокупности других финансовых категорий.

Отечественная финансовая наука при изучении природы налога традиционно уделяет значительное внимание исследованию проявлений конкретных функций этой категории, без определения которых невозможное раскрытие общественного назначения налогов.

Функции налога – это проявление его сущности в действии, способ выражения его свойств [16].

Авторы разделяют точку зрения российских ученых [67] о том, что в современной экономической среде до сих пор нет единого мнения о составе и содержании функций, которые выполняют налоги. Также, среди исследователей в области налогообложения есть мнение о том, что налоги являются составляющей системы налогообложения, и «теоретический потенциал налога как экономической категории реализует система налогообложения, которой и свойственны опраделенные функции» [128].

Исследования авторов по выделению функций налогов совпадают с мнением И. А. Майбурова [55] о том, что подходы к выделению функций налогов можно условно разделить на три группы.

В соответствии с первой из них, характерным представителем которой является И. В. Горский [73], исключительной функцией налогов является фискальная (от лат. fiskus – государственная казна), так как именно она в процессе эволюции налогов осталась неизменной, является самодостаточной и не нуждается в «регулирующих противовесах».

Другая группа ученых, к которым можно отнести А. В. Брызгалина, В. Г. Панскова [64], считают, что сущность налогов многофункциональна, и раскрывается через регулирующую, распределительную, контрольную и некоторые другие функции.

Третья группа ученых, таких как Г. Б. Поляк, А. Н. Романов [66], Д. Г. Черник [71], В. П. Вишневский, А. С. Веткин, Е. Н. Вишневская и др. [77], считают, что налогам присущи две функции: фискальная и регулирующая. Это мнение разделяют авторы даного учебного пособия. Фискальная и регулирующая функции находятся в тесной взаимосвязи, несмотря на то, что каждая из них отражает отдельную сторону внутреннего содержания категории „налог”.

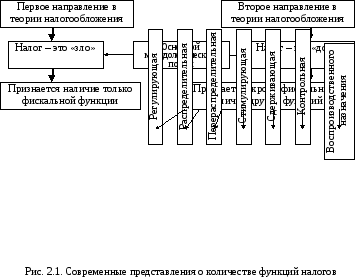

Весьма интересным является схематичное представление И. А. Майбуровым [55] различных воззрений на количество функций через понимание сущности налогов как «добра» и «зла». С небольшой доработкой авторов учебного пособия эта схема представлена на рис. 2.1.

Как видно на рис. 2.1, общей для всех подходов, вне зависимости от методологического посыла является только фискальная функция, другие же, по мнению разных исследователей в области налогов, могут существовать на разных этапах социально-экономического развития той или иной страны в соответствии с приоритетными целями ее налоговой политики.

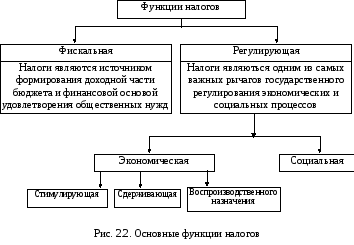

Таким образом, сущность налогов как экономической категории раскрывается в двух функциях: фискальной и регулирующей, а также через ряд подфункций последней: экономической, социальной, стимулирующей, сдерживающей, воспроизводственного назначения (рис. 2.2).

Указанные на рис. 2.2 функции носят объективный характер и существуют с момента возникновения налогов. Вместе с тем, конкретные проявления их черт связаны с условиями общественного развития. Поэтому поиск основных функций – это ошибочный путь исследования налогов как экономической категории [47].

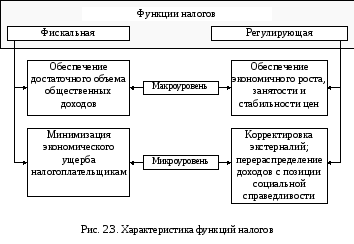

Интересным является рассмотрение функций налогов украинскими учеными в области налогообложения В. П. Вишневским, А. С. Веткиным, Е. Н. Вишневской и др. [77], которые сформулировали характерные цели реализации фискальной и регулирующей функций налогов на макро- и микроуровне (рис. 2.3).

Характеризуя налоги также можно отметить, что первоначально они во всех государствах вводились с целью выполнения фискальной функции, то есть финансирование государственных расходов осуществлялось через обеспечение государства плательшиками налогов источниками денежных средств. Позднее государства, в большей или меньшей степени, начали использовать налоговые ставки и налоговые льготы с целью регулирования социально-экономических процессов. Таким образом, налоги стали выполнять регулирующую функцию, то есть влиять на экономические процессы в государстве путем: стимулирования или сдерживания темпов экономического роста; увеличения или уменьшения накопления капитала и платежеспособного спроса населения. Другим важнейшим аспектом налогового регулирования является возможность воздействия на решение разнообразных социальных задач (таких, как защита граждан с низкими доходами, перераспределение доходов для обеспечения социально незащищенных слоев населения, осуществление эффективной демографической политики и т.п.).

Однако на современном этапе развития и модернизации механизмов налогообложения происходит своего рода диверсификация функционального назначения фиска. Поэтому теоретически, в составе названных двух функций налогов можно условно выделить подфункции, которые представлены на рис. 2.2. Каждая из подфункций проявляется в зависимости от того, на достижение какого эффекта направлена ее реализация.

Такой подход, во-первых, существенно не усложняет понятийного аппарата финансовой науки. Во-вторых, дает возможность четко и с достаточной степенью детализации понять специфическое назначение налогов как самостоятельного финансового явления и в то же время избежать концентрации внимания на «побочных, внешних для фиска последствиях» [35] налогообложения.

Таким образом, на основе сказанного выше, можно сделать вывод о наличии широкой палитры мнений относительно количества и названий функций налогов. В этой связи предлагается рассмотреть две основные функции – фискальную и регулирующую, с выделением в рамках последней ряда подфункций.

2.2. Роль фискальной функции в процессе налогообложения

Суть фискальной функции заключается в том, что с помощью налогов формируются финансовые ресурсы государства. Фискальная функция обеспечивает объективные условия для образования материальной основы функционирования общества. С ее помощью реализуется большая часть общественного назначения налогов, проявляются конкретные формы образования денежных фондов государства, которые обеспечивают выполнение положенных на нее функций. Налоги выступают основным (важнейшим) источником доходов бюджетов разных уровней. Объективное существование налогов как основного источника доходов предусматривает:

а) поступление их равномерно в календарном разрезе;

б) стабильность поступления;

в) налоги должны равномерно поступать по всем территориальным уровням управления.

В современной финансовой литературе наблюдается использование смешанной марксистской и немарксистской научной терминологии, связанной с различной интерпретацией фискальной функции. Так, одна группа научных работников и практиков считает, что налоги аккумулируют в бюджетных фондах государства часть созданного национального дохода (стоимости необходимого и дополнительного продукта). Вторая – уже применяет понятийный аппарат западной экономической науки, где налоги выступают частью стоимости ВВП или ВНП, а третья – комбинирует оба подхода. Такая запутанная ситуация расценивается как объективно неминуемая, поскольку финансовая наука также переживает трансформацию. Так или иначе, государство, будучи участником распределительных процессов, принудительно отчуждает в виде налоговых изъятий часть стоимости созданных в обществе благ (продукта) для формирования своей казны и финансирования неотложных потребностей общества.

Фискальная функция, в отличие от регулирующей, присутствует во всех без исключения налогах в любой налоговой системе. Она была единственной на ранних периодах налогообложения, со временем ее значение не только не ослабло, но и продолжает возростать в условиях развития рыночных отношений. Усиление позиций государства в экономике, социальной, правоохранительной и других сферах ведет к объективному росту государственных расходов, а, следовательно, и увеличению доли перераспределяемого посредством налогов общественного продукта. Значение фискальной функции с развитием рыночных отношений резко увеличивается. Это связано, с одной стороны, с процессами разгосударствления собственности и соответствующим уменьшением удельного веса неналоговых источников формирования доходной части бюджета, а с другой, – с необходимостью реализации социальных программ и финансирования бюджетной сферы.

Несмотря на то, что в отдельные исторические периоды действие фискальной функции ослабевало, в более значительных промежутках времени неизбежно сказывалось ее усиление [67]. Так, период с 1996 по 1998 годы в Украине характеризовался стабильными по абсолютной величине налоговыми поступлениями (табл. 2.1 и рис. 2.4), хотя с учетом инфляции, имело место сокращение доходов сводного бюджета.

Динамика налоговых поступлений в Сводный бюджет Украины

Доходы Сводного бюджета,

Налоговые поступления, млн. грн.

В государственный бюджет,млн. грн.

В местные бюджеты, млн. грн.

Рис. 2.4. Изменение налоговых поступлений и доходов сводного бюджета независимой Украины

Однако, начиная с 2000 года, вновь наблюдается тенденция увеличения и доходов сводного бюджета и налоговых поступлений, которая особенно сильно проявилась в период после 2004 года.

Степень реализации фискальной функции налогов характеризуется также налоговой нагрузкой, которая на макроуровне изменяется налоговым коэффициентом (Кн):

(2.1)

(2.1)

где: НП – общая сумма поступлений налогов и сборов в государственный бюджет и государственные целевые фонды, млн. грн;

ВВП – величина валового внутреннего продукта, млн. грн.

Экономический смысл налогового коэффициента заключается в том, что он показывает, какая доля ВВП перераспределяется через налоговую систему. Чем выше этот показатель, – тем более фискальный характер имеет налоговая система страны.

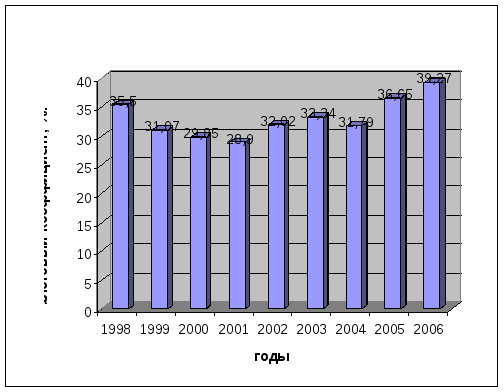

Анализ динамики налогового коэффициента в Украине за период 1998 – 2006 годы (рис. 2.5) свидетельствует о том, что до 2001 года налоговая нагрузка на экономику имела тенденцию к снижению, а с 2004 года отмечается существенный рост налогового коэффициента.

Рис. 2.5. Динамика налогового коэффициента в Украине

К 2006 году в Украине был достигнут исторический максимум налоговой нагрузки – налоговый коэффициент составлял 39,27%, что с учетом реалий экономической ситуации свидетельствует о чрезмерном увлечении фискальным аспектом налогообложения. Отметим, что такой уровень интегральной налоговой нагрузки намного превышает аналогичные показатели таких стран – новых членов Евросоюза, как Латвия (29,4%), Литва (28,9%), Эстония (30,9%), Румыния (28,0%), Словакия (29,3%) [28]. В среднем по странам ЕС-10 налоговый коэффициент составлял в 2005 году 33,9%. Правда, в Европе существуют и государства с более высоким, чем в Украине, налоговым коэффициентом. К ним относятся, в первую очередь, такие скандинавские страны, как Дания (50,4%) и Швеция (51,3%).

В современной налоговой политике существует несколько путей повышения эффективности реализации фискальной функции налогов.

Наиболее простым, с точки зрения его реализации, и наименее приемлемым с позиций стимулирования экономического роста, является экстенсивное увеличение налоговых поступлений за счет введения новых налогов и увеличения налоговых ставок. Этот вариант, как правило, встречает наиболее резкое сопротивление со стороны налогоплательщиков и таит в себе политические угрозы.

Поэтому наибольшего внимания заслуживает интенсивный путь. В этом плане авторы полностью поддерживают позицию И. А. Майбурова [55], в том, что эффективность фискальной функции характеризуется показателем роста налоговых поступлений при неменяющемся составе и неизменных ставках налогов. Расчитывая и анализируя такой показатель можно получить рост налоговых поступлений, который обеспечивается не за счет увеличения доли налоговой нагрузки (перераспределения посредством налогов общественного продукта), а за счет роста налоговых баз, увеличения количества плательщиков и объектов налогообложения. Следует добавить, что существенным резервом повышения эффективности реализации фискального потенциала налогов является совершенствование механизмов налогового администрирования, инструментария борьбы с уклонением от налогообложения и сокращение масштабов теневой экономики. В таком случае, при достаточном (рассчитанном для определенного периода развития экономики страны) уровне налоговой нагрузки фискальная функция будет иметь минимум противоречий с регулирующей функцией.

2.3. Регулирующая функция налогов и особенности ее реализации

Налоги и налогообложение оказывают непосредственное влияние на все стороны жизни общества, причем, иногда в самых неожиданных аспектах.

Характерным примером такого влияния является архитектурный облик старой части многих городов центральной Европы. Большинство тесно прилегающих друг к другу домов в таких кварталах имеет 2-3 (максимум 4) окна на фасадной части домов, но зато эти дома, как правило, имеют 2-4 этажа, что не характерно для средневековой архитектуры других регионов мира. А в Амстердаме отдельным туристическим объектом является дом с одним окном на каждом этаже. Связан такой своеобразный архитектурный облик с распространенным в то время в европейских государствах имущественным налогом, базой которого было определено количество окон по ширине фасада дома (пооконный налог). Такое налогообложение повлияло не только на внешний облик европейских городов, но и на внутреннюю планировку этих домов. Ширина лестниц не позволяла заносить мебель на верхние этажи. Эта проблема была решена путем установки специальных блоков для лебедок, при помощи которых мебель заносилась на верхние этажи через окна, следствием чего явилось формирование специальной культуры художественного оформления таких механизмов.

Другим историческим примером использования регулирующей функции налогов является введение в России Петром І налога на бороды, что позволило привести внешний облик бояр в соответствие с действовавшими в то время европейскими стандартами.

Основы регулирующей функции налогов лежат в области экономических интересов участников процесса налогообложения.

С позиций общества, налоги рассматриваются, прежде всего, как основной источник формирования доходной части бюджетов всех уровней, и, исходя из этого, государство объективно заинтересовано в увеличении налоговых поступлений, что обеспечит финансовую основу для расширения масштабов предоставляемых государственных услуг, реализации социальных программ и выполнения других присущих ему функций. Вместе с тем, чрезмерная фискализация налогообложения (т. е. повышенная налоговая нагрузка) лишает плательщиков стимулов к расширению масштабов деятельности, способствует развитию теневой экономики, что уменьшает размер базы налогообложения и суммы налоговых поступлений в долгосрочной перспективе. Поэтому в интересы государства входит и обеспечение условий для экономического роста, в том числе и условий налогового характера.

Для налогоплательщика налоговые платежи, хотя и являются обязательными, но все же, непроизводительными затратами. Вполне понятно, что плательщики не заинтересованы в их увеличении с точки зрения обеспечения необходимых финансовых результатов (прибыли – для юридических лиц или дохода для граждан). Вместе с тем, в целом негативное воздействие налогов на финансовое положение плательщиков отчасти может быть компенсировано соответствующим доступом их к общественным благам. Иными словами, плательщик достаточно легко воспринимает высокие налоги при условии, что он видит соответствующую «отдачу» от этих платежей.

Таким образом, условия налогообложения являются одним из факторов, непосредственно воздействующих на хозяйственные решения налогоплательщиков и соответствующие социально-экономические процессы в обществе.

Регулирующая функция проявляется в том, что с помощью налогов происходит перераспределение стоимости валового внутреннего продукта между государством и его субъектами. Через элементы налога (объект, субъект налогообложения, ставка налога, налоговые льготы и т.п.) государство имеет возможность регулировать стоимостные пропорции такого перераспределения. Изменяя пропорции функционирования ресурсов в экономике, налогообложение существенно влияет на процесс производства, накопление капитала, инвестирование, платежеспособный спрос и предложение. Благодаря налогам государство получает возможность регулировать разные аспекты социально-экономической жизни на макроуровне, а на микроуровне – влиять на конкретное поведение налогоплательщика. Так, манипулируя пропорциями и режимами изъятия у субъектов хозяйствования или домохозяйств доли их доходов, налог может соответственно менять направления их деятельности.

На основе регулирующей функции осуществляется [66]:

регулирование спроса и предложения;

стимулирование сбережений граждан страны;

выравнивание доходов отдельных социальных групп;

развитие малого и среднего бизнеса, а также частного предпринимательства;

регулирование экспортно-импортной деятельности;

стимулирование научно-технического прогреса.

Важную регулирующую роль играет налоговая политика, которую проводит правительство путем вмешательства в систему налогообложения.

Подчеркивая роль регулирующей функции налогов, А. Крисоватый выделяет политику налогового регулирования в отдельный вид налоговой политики, которая представляет собой целенаправленную деятельность государства по регулированию стоимостных пропорций распределения и перераспределения части валового внутреннего продукта с целью поддержания на определенном уровне экономических процессов, обеспечения общественного спроса и предложения, а также инициации деловой активности субъектов хозяйствования [46, с. 81].

Влияние государства на изменение ставок прямых налогов может привести к возникновению или уменьшению определенных стимулов для капиталовложений плательщика, а регулирование величины непрямых налогов может воздействовать на фонд потребления и на уровень цен [16].

Избрав либеральную или протекционистскую внешнеторговую политику, государство, изменяя таможенные пошлины, получает от торговых партнеров либо встречные уступки, либо ужесточение условий национального экспорта. Понижение или отмена пошлин влечет за собой обострение конкуренции на внутреннем рынке, замедление роста цен, активизацию внешней торговли.

По мере осуществления и совершенствования государственного регулирования налоги все шире используются для изменения структуры национальной экономики. В экономически развитых странах налоговые ставки все более дифференцируются по регионам с учетом их отраслевой специализации. Они оказывают усиливающее воздействие на отраслевую и подотраслевую структуры производства, на изменение роли отдельных земель, штатов, департаментов в национальной экономику. Так, на добычу нефти и газа традиционно устанавливают более высокие налоги, а в малоосвоенных, экономически менее развитых депрессивных районах применяются относительно низкие [16].

В современных условиях при сохранении основ и структуры налогового законодательства налоговая система становится все более гибкой. Регулирующая функция, содействуя рациональному использованию производственных факторов, «амортизируя» кризисные явления, устраняя диспропорции в рыночной экономике, стабилизирует и расширяет налоговую базу и соответственно обеспечивает успешное осуществление фискальной функции, а это еще один аргумент в пользу тесной взаимосвязи и взаимообусловленности фискального и регулирующего аспектов функционирования налогов.

С точки зрения характера процессов, выступающих объектами налогового регулирования, регулирующая функция налогов может быть подразделена на такие подфункции, как экономическая, социальная, экологическая. Однако придавать им значение функций налогов вряд ли целесообразно, поскольку все они являются просто различными проявлениями одной и той же характеристики сущности налога, причем механизм воздействия налогообложения на экономические, социальные и экологические процессы, в принципе, одинаков.

В составе регулирующей функции налогов можно выделить стимулирующую и сдерживающую (в некоторых источниках – дестимулирующую) подфункции, а также подфункцию воспроизводственного назначения, которые так же, по мнению авторов вряд ли могут претендовать на статус самостоятельных функций по следующим причинам..

Во-первых, сам термин «регулировать» означает вносить определенный порядок в какую-то деятельность, направлять развитие или изменение чего-нибудь в определенное русло. Руководствуясь таким толкованием, считается, что «регулирование» объединяет в себе и стимулирование, поощрение, ускорение, усиление, побуждение к действию или к определенным изменениям процессов, явлений, и реверсное влияние – сдерживание, замедление, ослабление, ограничение.

Во-вторых, отрицание стимулирующей способности или, наоборот, выделение самостоятельной стимулирующей функции налогов в значительной мере обусловлены психологическими факторами. Так, депресивность отечественной системы налогообложения относительно предпринимательской и инвестиционной активности порождает отрицание любого стимулирующего действия налогов вообще. С другой стороны – преуменьшение их значения в директивно-плановой экономике советского типа и рост роли налогообложения на нынешнем этапе социально-экономического развития страны иногда вызывают определенную гиперболизацию его значимости как стимулятора экономического роста. Западные ученые к исследованию регулирующего влияния фиска на социально-экономические стороны жизни общества подходят на основе взвешеных позиций. Известно, что цикличность развития зрелых рыночных экономик нуждается в использовании налогового механизма не только для экономического оживления, но и для защиты от «перегрева» хозяйственной конъюнктуры рынка (кризиса перепроизводства).

В-третьих, говорить о выполнении налогами отдельной стимулирующей функции неуместно из-за того, что конкретные мероприятия налоговой политики влияют на экономику опосредованно, через процессы распределения и перераспределения стоимостных пропорций ВНП. Поэтому между применением форм налогового поощрения налогоплательщиков и проявлением результатов их влияния проходит определенное время. Иногда, вследствие наличия последнего, экономическая ситуация изменяется настолько, что налоговое стимулирование не только теряет целесообразность, а и может стать деструктивным фактором. Кроме этого, само стимулирующее влияние будет иметь противоречивый характер, вызывая одновременно рядом с положительными эффектами отрицательные.

Иначе говоря, экономическую реакцию субъектов хозяйствования на осуществление регулирующей функции налогов спрогнозировать весьма сложно, так как она зависит от ряда других факторов, которые могут влиять на механизм налогообложения, существенно отдаляя его от начального замысла.

Сдерживающая подфункция налогов заключается в формировании определенных барьеров для развития нежелательных экономических процессов в стране. Так, повышая ставки налогов для отдельных видов деятельности, можно целенаправленно ограничить именно их распространение. Например, сдерживающая функция проявляется через увеличения величины акцизного сбора (табачные и алкогольные изделия), а также введение акцизов на некоторые товары, посредством чего увеличивается их продажная цена и, таким образом, может сдерживаться рост потребления этих изделий.

Однако, как отмечает И. А. Майбуров [67], избирательное значение этой подфункции не стоит преувеличивать, поскольку стимулировать развитие производства нежелательных продуктов или услуг будет сохраняющийся спрос со стороны потребителей. Вариации же с налоговыми ставками не безграничны, так как при сохранении спроса они будут повышать цены, а это может привести к тому, что часть производства вообще уйдет в теневой сектор.

Вполне понятно, что налоговое стимулирование и налоговое сдерживание, по сути дела, являются двумя разнонаправленными аспектами одного и того же процесса налогового регулирования.

В результате применения мер налогового стимулирования (налоговой поддержки), как правило, снижается налоговая нагрузка на плательщика, в результате чего непроизводительные расходы в виде налоговых платежей сокращаются, а собственные его оборотные средства увеличиваются. Следствием этого является возникновение реальной экономической заинтересованности такого субъекта хозяйствования в выполнении всех тех условий, которые предусмотрены нормами налогового законодательства, регламентирующими применение конкретного инструмента налогового регулирования. А выполнение таких условий, если, конечно, они сформулированы корректно и с достаточной полнотой, в конечном счете, должно нацеливать плательщика на решение именно тех задач социально-экономического развития, в которых непосредственно заинтересовано государство.

Налоговое воздействие сдерживающего характера, напротив, способствует увеличению налоговой нагрузки (в случае осуществления плательщиком именно тех операций или видов деятельности, в которых не заинтересовано государство), в результате чего увеличиваются непроизводительные расходы субъекта хозяйствования, а рентабельность его деятельности снижается. Именно этот результат воздействия таких мер заставляет плательщика соответствующим образом откорректировать свою хозяйственную политику и изменить те экономические решения, которые идут вразрез с налоговой составляющей экономической политики государства.

Вместе с тем, абсолютизировать противопоставление налогового стимулирования и налогового сдерживания было бы не совсем корректным. Дело в том, что эти два процесса неразрывно связаны между собой, поскольку реализуются они через один и тот же объект – экономические интересы плательщика. В результате одно и то же регулятивное воздействие при помощи налоговой политики может совмещать в себе как стимулирующий, так и сдерживающий потенциал. Так, например, налоговые льготы инвестиционной направленности имеют явно выраженные стимулирующий характер и назначение. В то же время, такие условия, как, например, соответствие инвестиций установленным государственным приоритетам определенным образом сдерживает плательщика от реализации инвестиционных проектов, не соответствующих условиям по этому критерию.

Подфункция налогов воспроизводственного назначения проявляется при аккумулировании денежных средств на восстановление потребленных общественных ресурсов: сбор за загрязнение окружающей природной среды взимается за выбросы в атмосферу загрязняющих веществ стационарными и передвижными источниками загрязнения, сбросы загрязняющих веществ непосредственно в водные объекты, а также за размещение отходов; сбор за специальное использование природных ресурсов (за пользование недрами для добычи полезных ископаемых, а также платы использование лесных ресурсов, пользование земельных участков лесного фонда, водных ресурсов и пользование водами для нужд гидроэнергетики и водного транспорта). Чаще всего эти налоги имеют четко отраслевую принадлежность.

Таким образом, в процессе раскрытия сущности налогов и единства их функций вытекает важный в теоретическом плане вывод о том, что специфическое общественное назначение налогов находит свое выражение не в существовании каждой функции отдельно, а лишь в их единстве.

1. Охарактеризуйте существующие взгляды ученых, которые дают возможность выделения определенных группирований функций налогов.

2. Каково современное представление о количестве функций налогов?

3. Выделите характерные цели реализации фискальной и регулирующей функций налогов на макро- и микроуровне.

4. Что предусматривает объективное существование налогов как основного источника доходов?

5. В чем заключается суть фискальной функции?

6. Дайте характеристику степени реализации фискальной функции налогов.

7. Назовите существующие пути повышения эффективности реализации фискальной функции налогов в современной налоговой политике.

8. В чем проявляется сущность регулирующей функции?

9. Какие процессы осуществляются на основе регулирующей функции?

10. Дайте характеристику подфункций регулирующей функции.

Аннотация научной статьи по экономике и экономическим наукам, автор научной работы — Савченко Т.В., Пьянзина О.И.

В статье анализируется существующая система основных понятий налоговой системы Российской Федерации и делается попытка систематизации различных точек зрения на определение понятий « налог », « сбор », « пошлина ».

Похожие темы научных работ по экономике и экономическим наукам , автор научной работы — Савченко Т.В., Пьянзина О.И.,

Текст научной работы на тему «Основные признаки определений и содержание центральных понятий налоговой системы»

ФИНАНСЫ ГОСУДАРСТВА И ПРЕДПРИЯТИЙ

ОСНОВНЫЕ ПРИЗНАКИ ОПРЕДЕЛЕНИЙ И СОДЕРЖАНИЕ ЦЕНТРАЛЬНЫХ ПОНЯТИЙ

Т.В. САВЧЕНКО11 О.И. ПЬЯНЗИНА21

В статье анализируется существующая система основных по-Алексеевский филиал нятий налоговой системы Российской Федерации и делается попыт-

Белгородского ка систематизации различных точек зрения на определение поня-

государственного тий «налог», «сбор», «пошлина».

1> e-mail: ADMIN@AF.BSU.ED U.RU 2) e-mail: olgsobin15@mail.ru

Ключевые слова: нлоговый кодекс РФ, система понятий, налог, сбор, пошлина.

С рассмотрения центральных, ключевых терминов и понятий начинается процесс познания в любой области научных исследований. Формирование финансовых ресурсов бюджетной системы государства в большей степени происходит за счет налоговых доходов. Вопрос формирования доходных источников, увеличения налогового потенциала территорий стоит особо остро. Сегодня в условиях мирового финансового кризиса, продолжающихся административных, бюджетно-налоговых реформ, с учетом выбранных долговременных направлений социально- экономического развития России на период до 20202025, года потребность в тщательном анализе бюджетной и налоговой системы весьма велика. На каждом эволюционном этапе развития налоговой системы вопрос исследования содержания центральных понятий всей системы налогообложения — «налог», «сбор», «пошлина» — остается важным и актуальным. На первый взгляд, обсуждение и дискуссии по поводу формулировок данных определений, потеряли свою былую остроту, и отвечают современному содержанию процесса налогового изъятия в России. В то же время, на наш взгляд, существующая система основных понятий налоговой системы недостаточно четка, в

Т.В. Савченко, О.И. Пьянзина. Основные признаки определений.

отдельных определениях нарушается логическая связь понятий с их характерными признаками.

В последнее время многие авторы отдают предпочтение и ориентируются на определения налога, сбора, которые изложены в Налоговом кодексе РФ, и остаются неизменными с первых дней вступления его в силу. Налог — обязательный, индивидуально-безвозмездного платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований1.

В большинстве случаев в экономической, научной литературе «налог» рассматривается как экономическая и правовая категория. В различных научных источниках данное определение используется как основное, достаточно полно характеризующее понятие «налог». Однако не все характерные признаки налога нашли свое отражение в определении НК РФ. Налог имеет следующие существенные признаки: устанавливается законом; налоговое ограничение права собственности социально обосновано; цель налогового изъятия — финансовое обеспечение деятельности государства в интересах общества; налог не предусматривает целевой направленности последующих расходов; общеобязателен; индивидуален; безвозмезден; налог имеет регулярный характер уплаты; предпочтительна денежная форма уплаты; основан на экономических, юридических, организационных принципах построения.

Определение «налога», содержащееся в ст. 8 НК РФ, имеет шесть существенных замечаний1 2:

— отсутствует признак установления законом, не подчеркивается правовой характер налога, его главное преимущество перед другими формами обязательных изъятий в бюджетную систему страны или государственные внебюджетные фонды;

— уплата налога жестко увязывается с денежной формой его внесения, вместе с тем, теория и мировая практика не исключает возможности уплаты налога в натуральной форме. После Октябрьской социалистической революции все денежные налоги были отменены. Уплата и взимание налогов осуществлялось в натуральной форме (натуральный налог в 1918г., продразверстка в 1919г., продовольственный налог в 1921г., единый сельскохозяйственный налог в 1923г.)3. Кроме того, положения п.7 ст.46 НК РФ прямо указывают на возможность взыскания налога за счет иного имущества налогоплательщика, при недостаточности или отсутствии денежных средств на счетах налогоплательщика. Статьями 47, 48 НК РФ регламентирован процесс взыскания налоговых платежей за счет иного имущества налогоплательщика4. Отмечаемая важность данного момента заключается в том, что первоначально у налогоплательщика производится арест имущества как форма изъятия, и лишь затем дальнейшая реализация арестованного имущества службой судебных приставов обеспечивает денежное поступление налоговых платежей в бюджет;

— есть неточность в определении «взимания», характеризующего порядок уплаты налога. Налог может изыматься, но в большинстве случаев уплачивается налогоплательщиками самостоятельно и добровольно. Деятельность налоговых органов в последнее время направлена на информирование, предупреждение и создание таких условий, когда налогоплательщик отдает предпочтение соблюдению налогового законодательства и самостоятельной уплате налоговых платежей;

— термин «отчуждение» при указании формы взимания налога противоречит принципам свободы собственности, поскольку лишение имущества может быть произведено только по решению суда;

1 Налоговый кодекс Российской Федерации (часть I): Федеральный закон РФ от 31.07.1998 №146-ФЗ. Собрание законодательства РФ. — 1998. — №31. — Ст.3824. Ст. 8.

2 Пансков В.Г. О некоторых проблемах формирования российской налоговой системы / / Финансы. 2007. № 3. — С.28-33.

3 Поляк Г.Б., Романов А.Н. Налоги и налогообложение. — М.: ЮНИТИ-ДАНА. 2003.- С. 47.

4 Налоговый кодекс Российской Федерации (часть I): п.7. Ст. 46; Ст. 47, 48.

— определение налога ограничивает круг налогоплательщиков — физическими и юридическими лицами, однако, налоги уплачиваются не только данной категорией налогоплательщиков, но и группой их объединений, а также членами определенной семьи;

— в определении термина «налог» отсутствует его важнейший, присущий лишь налогу признак — регулярность уплаты. Если в данной формулировке понятие «налог» можно, например, заменить словом «штраф», то его экономическое содержание, в целом будет соответствовать данному определению;

— при формулировке формы изъятия в определении «налог» более правильным будет использование слова «взнос», поскольку «платеж», по своей сути, означает отношения купли-продажи, подразумевающей получение эквивалента, возмездности, что вступает в противоречие с экономическим содержанием налога.

Налоги могут изыматься с определенной целевой направленностью, например единый социальный налог (целевые налоги), однако они никогда не бывают индивидуально (непосредственно) возмездными5. Налоги не имеют своей целью собрать денежные средства для выполнения конкретных государственных расходов, они должны обеспечить общее финансирование и выполнение функций государства, без определения размера и цели общегосударственных расходов. В соответствии с бюджетным законодательством, расходы могут заранее планироваться, но их предполагаемая сумма не оказывает императивного воздействия на налогообложение. Размер собранных налоговых доходов определяется и регулируется не бюджетным, а налоговым законодательством. Лица, исполняющие обязанность по уплате налогов, являются субъектами налоговых, а не бюджетных правоотношений, так как они исполняют не бюджетное, а налоговое обязательство и исполняют обязательство по уплате налога в целом, без указания целей расходов и уровней бюджета. В данном случае, в соответствии с основополагающим принципом налогов (собранные налоговые доходы не предназначены для определенных расходов) происходит обезличивание налоговых средств в составе государственных и муниципальных бюджетов.

Налог является комплексной категорией, которую можно рассматривать с различных позиций — правовой, финансовой, экономической, социальной и др. В большинстве случаев в экономической, научной литературе «налог» рассматривается как экономическая и правовая категория.

В настоящее время обозначились два основных подхода в определении налога6. Иными словами, определение «налога» сторонниками той или иной концепции ставится в зависимость от его процессуального (налог — как процедура), либо материального начала (налог — как материальный объект).

Рассмотрение «налога» как правовой формы возложения обязанности и участие физических, юридических лиц в формировании бюджета позволяет лучше понять сущность налога7. При рассмотрении понятий «налог», «сбор» как законной процедуры, акцент делается на действия государства по отчуждению, взиманию, изъятию платежа или взноса и исполнению налогоплательщиками своей налоговой обязанности. При этом в определении налога, сбора присутствует указание на действия:

— государства, осуществляющего отчуждение собственности, взимание налога, сбора;

— самого налогоплательщика осуществляющего их уплату.

В первом случае речь идет о налоге как о взимании, которое осуществляется государством, а во втором — как о платеже, совершаемом налогоплательщиком8.

5 Горбунова О.Н., Грачева Е.Ю. [и др.] Финансовое право. / Е.Ю.Грачева, Г.П. Толстопятенко. -М.: ТК Велби, Проспект, 2004. — С.161.

6 Винницкий Д.В. Российское налоговое право: проблемы теории и практики. — СПб.: Изд-во «Юридический центр Пресс»., 2003. — С.249 — 250.

7 Кучеров И.И. Новый концептуальный подход к определению налога. // Финансовое право.-

2008. — № 1. [Электронный ресурс] Информационно-справочная система Консультант+.

8 Кучеров И.И. Там же.

Т.В. Савченко, О.И. Пьянзина. Основные признаки определений.

При определении налога (как материального объекта) присутствуют ссылки на то, что это законно установленный порядок взимания с определенного круга лиц -налогоплательщиков части дохода с указанием ставок, размеров и сроков уплаты налоговых изъятий. С точки зрения материального объекта, при установлении налога определяется круг налогообязанных лиц, величина налогового изъятия и обязанности по уплате.

Установление налога в любом случае первично по отношению к его взиманию или уплате. Кучеров И.И. считает, что налог может быть определен как правовая форма возложения на физических лиц или организации основанной на законе и обеспеченной силой государственного принуждения обязанности по участию в формировании публичного фонда денежных средств (бюджета) для покрытия общественно значимых расходов на условиях индивидуальной безвозмездности и безвозвратности9.

С.Г. Пепеляевым предложено своё определение налога, которое получило наиболее широкую поддержку среди представителей науки налогового права, где также подчеркивается первичность правового установления10 11. Налог — единственно законная (устанавливаемая законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти11.

Необходимо отметить, что нет единства в научных кругах при определении формулировки процесса перехода права собственности денежных средств в виде налога от одного лица (налогоплательщика) к другому лицу — государству или муниципальному образованию. В определениях, предложенных Кучеровым И.И. и С.Г. Пепеляевым, процесс перехода права собственности денежных средств в виде налога формулируется как некая форма отчуждения. Д.Г.Черник данную форму отчуждения, изъятия определяет как взнос12.

В отличие от позиции В.Г. Панскова и Д.Г. Черника, утверждающих, что «налог — взнос». В.А. Соловьев считает более правильным при формулировке процесса изъятия налога использовать слово «платеж», обозначающее активное действие налогоплательщика, выражающее его волю. Взнос, по мнению В.А. Соловьева, означает процесс взимания как активного действия публичного субъекта, изъявляющего свою волю по отношению к субъекту — налогоплательщику. Если налог-платеж, внесен в бюджет, к тому же добровольно, то тогда взимать нечего. Соловьев В.А. делает вывод: «налог — это платеж, активное действие и следствие волевого акта налогоплательщика. а «слово «взимание» следует исключить13.

Позиция В.Г. анскова, Д.Г. Черника представляется более убедительной, поскольку слово «взнос» в обозначении процесса перехода права собственности денежных средств в виде налога от одного лица (налогоплательщика) к другому лицу не противоречит основному признаку налога — безвозмездности. И, наоборот, при определении данного процесса словом «платеж» присутствует прямое указание на отношения купли-продажи, подразумевающие получение возмездности, определенного эквивалента, что противоречит заявленному принципу безвозмездности.

Итогом проведенного исследования являются следующие выводы:

— при определении понятия «налог», необходимо более полно учитывать признаки налога, их содержание;

— в определении понятия «налог» законность процедуры установления налога, в любом случае, первична по отношению к порядку его взимания или уплате;

9 Кучеров И.И. Там же.

10 Кучеров И.И. Там же.

11 Горбунова О.Н. Грачева Е.Ю. [и др.] Финансовое право. — С. 159.

12 Д.Г. Черник. Налоги. — М.: Финансы и статистика. 2002. — С. 38.

13 Соловьев В.А. О правовой природе налога / / Журнал российского права. — 2002. — №3 [Электронный ресурс] — //http: / / hotline.teleserv. ru / newspaper

— определение налога содержит указание на правовое действие государства, осуществляющего взимание налога, сбора в форме отчуждения, взимания или изъятия определенной части собственности;

— большинство определений налога содержит указание на переход права собственности, денежных средств от одного лица (налогоплательщика) к другому лицу -государству или муниципальному образованию;

— в формулировке процесса перехода права собственности в виде налога от одного лица (налогоплательщика) к другому лицу (государству) следует применять слово «взнос», так как слово платеж более уместно в отношениях купли-продажи.

— определение налога содержит указание на цель — финансовое обеспечение деятельности государства в интересах общества;

— определение налога указывает на правовое действие, форму отчуждения собственности со стороны государства, осуществляющего взимание налога, сбора;

— определение должно отражать в большей степени экономическую, субъективную форму налога как материального объекта, денежного взноса — результата действий совершенных налогоплательщиком;

— определение налога должно отражать в равной степени двойственность данной финансовой категории.

В определении, предлагаемом ниже, предпринимается попытка обобщить все рассмотренные мнения и замечания, а также отразить в одном определении экономическое и правовое содержание категории налог. При построении формулировки понятия «налог» учтены характерные признаки налога, являющиеся основой данного определения.

Налог — законно установленный, обеспеченный силой государственного принуждения по ограничению права собственности обязательный, индивидуально — безвозмездный, безэквивалентный, регулярный взнос, уплачиваемый лицами, признаваемыми налогоплательщиками, в денежной (или иной) форме, обеспечивающий формирование публичного фонда денежных средств (бюджета) в целях финансового обеспечения деятельности государства и (или) муниципальных образований для покрытия общественно значимых расходов вне зависимости от их направленности.

Несмотря на кажущуюся громоздкость данного определения, следует пояснить, что речь идет о ключевом понятии налоговых отношений, где не может быть двоякого толкования или неточности отражения действенного процесса по ограничению права собственности в виде налогового изъятия. Поиски дополнительных поступлений в бюджеты разных уровней могут быть увязаны с установлением различного рода сборов, взносов платежей. В этих условиях цена точности определения понятия «сбор» весьма высока, поскольку это может существенным образом укрепить доходный, налоговый потенциал территорий.

Характерными признаками сбора являются — обязательность уплаты и совершение юридически значимых действий по предоставлению определенных прав или выдачу разрешений (лицензий) плательщику данного сбора. Основное отличие налога от сбора заключается в том, что при уплате сбора присутствует специальная цель и интерес плательщика, который рассчитывает в определенной мере на получение возмездности платежа. Налоговый кодекс дает следующее определение: «Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)»14. В данном случае предлагается рассмотреть понятие «сбор» и выделить характерные признаки данного платежа, исходя из определения, предложенного НК РФ15.

Сбор имеет следующие характерные признаки:

14 Налоговый кодекс Российской Федерации (часть I). — Ст.8.

15 Пансков В.Г. О некоторых проблемах формирования российской налоговой системы / / Финансы. — 2007. — № 3. — С.28-33.

Т.В. Савченко, О.И. Пьянзина. Основные признаки определений.

— введение, установление сбора, не содержит условия обязательности регулировки этих процессов законом;

— отсутствует указание на индивидуально-возмездный характер уплаты;

— не прослеживается направленность данных поступлений в бюджетную систему или внебюджетные фонды;

— не определена форма внесения сбора в бюджет;

— не указывается цель финансового обеспечения деятельности государства, муниципального образования;

— не конкретизируется регулярность уплаты данного платежа.

Как видим, в соответствии с формулировкой, предложенной в НК РФ, под определение «сбор» может попасть любой платеж или взнос, взимаемый государственными или муниципальными органами16. Однако при взимании определенных платежей и сборов за оказание услуг государственными или муниципальными органами данные сборы вполне могут быть признаны незаконными, кроме тех, которые прямо перечислены в НК РФ. Другие сборы взиматься не должны. Если же эти сборы будут взиматься частными компаниями, то это будет делаться на вполне законном основании. А при таком положении дел определенная часть финансовых ресурсов не поступит в соответствующие бюджеты, от которых зависит формирование доходной части всех уровней бюджетной системы. Парадокс состоит в том, что все установленные и действующие на территории РФ платежи признаны законными, хотя не включены в налоговую систему страны, но согласно определению сбора в НК РФ, они по всем признакам попадают под данное определение.

На всех уровнях власти вопрос формирования бюджетов стоит в ряду особо значимых, и в условия сегодняшнего мирового финансового кризиса, наметившихся спадов экономики в отдельных отраслях вряд ли потеряет свою остроту. Пансков В.Г. задает риторический вопрос, почему же из многочисленных видов сборов, попадающих под данное в Налоговом кодексе определение и действующих в Российской Федерации, в налоговую систему включены только государственная пошлина и сборы за пользование объектами животного мира и водных биологических ресурсов17. Вместе с тем, вызывает настороженность его предложение об исключении понятия «сбор» из Налогового кодекса РФ. Будучи выведенными за рамки НК РФ, сборы не прекратят своего существования, тогда предлагаемый процесс законодательного установления и регулирования сборов вряд ли будет экономически оправданным. Сразу возникает масса функциональных вопросов: кто будет осуществлять финансирование нового механизма формирования доходных источников в виде сборов, вести учет, контроль и т.д.? Следует вспомнить принцип экономии, обозначенный А. Смитом в 1776 г., смысл которого сводится к соразмерности полученных налоговых доходов и затрат на их сбор. В настоящее время вряд ли кто-то сделает это лучше, экономнее, чем налоговые органы.

По результатам рассмотрения содержания характерных признаков определения «сбор» можно сделать следующие выводы:

— сбор является обязательной, законно установленной платой за конкретную услугу плательщикам сбора;

— сбор имеет возмездный характер — предоставление определенных прав или выдачу разрешений (лицензий);

— взимается в целях формирования бюджетной системы и внебюджетных фондов;

— имеет характер относительно разовой уплаты по мере возникновения необходимости;

— имеет предпочтительно денежную форму уплаты;

— под определение «сбор», данное в НК РФ, может попасть любой платеж, сбор, пошлина взимаемый государственными, муниципальными органами, что будет являться законным в случае, если они будут включены в перечень НК РФ;

16 О некоторых проблемах формирования российской налоговой системы / / Финансы. — 2007. -№ 3. — С.28-33.

— отдельные платежи и сборы, попадающие под характерные признаки сбора и взимаемые за оказание услуг государственными или муниципальными органами, могут оказаться незаконными, так как не включены в перечень НК РФ;

— потребность в пересмотре, упорядочении различного рода сборов, взносов, платежей, взимаемых за оказание услуг государственными или муниципальными органами, может являться одним из резервов повышения доходного, налогового потенциала территорий и решения проблем формирования бюджета на различных уровнях.

С учетом проведенного исследования, предлагается следующее определение. Сбор -законно установленный, обязательный, индивидуальный, разовый платеж, имеющий возмездный характер и взимаемый с плательщиков сбора в денежной или (иной) форме, уплата которого является одним из условий совершения в отношении плательщиков юридически значимых действий государственными или муниципальными органами, включая предоставление определенных прав или выдачу разрешений (лицензий), и направленный на формирование бюджетной системы, внебюджетных фондов.

Форма налогового платежа, такого как «пошлина», имеет давние исторические корни и не потеряла своей актуальности в настоящее время. В отличие от сбора, уплата пошлины не связана с уплатой за конкретную услугу, а связана с реализацией определенных полномочий, потенциальной возможностью её выполнения.

При уплате пошлины, в отличие от налога, исчезает основная отличительная черта налогового изъятия — индивидуальная безвозмездность. Также следует отметить, что в настоящее время отсутствует четкость определения места пошлины — это налог или сбор, а также в определении формы изъятия — это взнос или платеж.

В Налоговом кодексе РФ дается определение государственной пошлины как сбора18 19 20. В экономической литературе имеются разночтения: государственная пошлина — денежный сбор19 20; пошлина — вид налога на потребление21; пошлина — особый вид налога и сбора22.

Правовую природу пошлины (это взнос или платеж) определить также не просто. Согласно положениям НК РФ, исходя из определения статьи 8, форма изъятия налога проявляется как «платеж», а сбора — как «взнос». При исследовании формы изъятия денежных средств вытекает неопределенность понятия «пошлина». Данные определения нарушают логику рассуждения и не дают четкого понимания: если пошлина взимается в виде платежа, то значит, что пошлина приравнивается к налогу, а если «пошлина взимается в виде взноса, то значит это сбор». НК РФ определяет пошлину как сбор, тогда форму изъятия правильнее было бы определять как платеж, а не взнос. Опираясь на содержание слова «платеж», выражающее отношения купли-продажи, получение определенного эквивалента, следует заметить, что пошлина по своей сути — это платеж, связанный с выполнением определенных услуг государственного органа. Правильность данной позиции относительно формы изъятия подтверждается определением Конституционного Суда РФ, где применяется следующая формулировка: «. государственная пошлина является. платежом. »23.

Характерные признаки пошлины:

— не имеет финансового значения, присущего налогам;

— имеет характер разового платежа;

18 Налоговый кодекс Российской Федерации (часть II): Ст.333.16.

19 Александров И.М. Налогообложение. — М.: ИТК «Дашков и К°». 2006. — С. 315.

20 Бельский К.С. [и др.] Финансовое право. — М.: Российская академия правосудия; Эксмо, 2006. —

21 Большой экономический словарь. А. Н. Азрилиян, О. М. Азрилиаян, Е. В. Калашникова, О. Н. Мещерякова. — М.: Институт новой экономики, 2002. — С. 735.

22 Мальцев В.А. Налоговое право. — М.: Академия. 2004. — С. 34.

23 Положения статей 8 и 333.16 и подпункта 36 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации по своему конституционно-правовому смыслу в системе действующего правового регулирования означают, что государственная пошлина является единственным и достаточным платежом за совершение государственным органом юридически значимых действий, к каковым приравнена выдача документов, включая водительские удостоверения.- Источник Определение Конституционного Суда РФ от 01.03.2007 N 326-О-П. [Электронный ресурс] Российский налоговый портал. Конституционный суд Российской Федерации. www.taxpravo.ru/arbitration/definition/article

Т.В. Савченко, О.И. Пьянзина. Основные признаки определений.

— цель уплаты — покрытие издержек учреждения, выполняющего юридически значимые действия, без получения прибыли;

— не обеспечивает существование государственного органа;

-уплачивается не за услугу, а в связи с услугой, оказываемой государственным органом;

— размер пошлины определяется исходя из обоснованности, характера и размера оказываемой услуги, без учета платежеспособности плательщика пошлины;

— размер пошлины не должен ограничивать конституционные права и возможности граждан по получению услуг от государственных органов;

— возможны различные виды пошлин24.

Уплата пошлины не связана с финансовым обеспечением деятельности государственного органа, выполняющего юридически значимые действия в отношении плательщика пошлины. Целью взыскания пошлины, как и сбора, является покрытие, компенсация (без получения прибыли) затрат, издержек учреждений, организаций в связи с выполнением возложенных на них государственно-властных функций, то есть взимание пошлины обусловлено реализацией государственными органами своих полномочий, функций и действиями в общих интересах, а не получением прибыли. Итак, исходя из характерных признаков пошлинных платежей, сформулируем следующее определение: пошлина — предусмотренный законодательством, разовый платеж, взимаемый в определенных размерах соответствующими государственными органами в связи с выполнением ими услуг в размере, обусловленном особенностями, величиной предоставляемой услуги плательщику пошлины, без учета его платежеспособности и без получения этими органами прибыли.

Вопросы пошлинных платежей в НК РФ должны найти свое отражение, в виде внесения изменений в ряд статей, где идет указание на данную форму изъятия части собственности.

THE MAIN SIGNS OF DEFINITIONS AND THE CONTENTS OF THE TAX SYSTEM CENTRAL CONCEPTION

T.V. SAVCHENKO11 O.I. PIYANZINA21

The existing system of the tax system main conceptions of the Russian Federation is analyzed in the article. The attempt of systematization of different points of view towards the conception definition such as «tax», «collection», «duty» is made.

of the Belgorod State University

Key words: The Tax code of the RF, the system of conceptions, tax, collection, duty.

24 Горбунова О.Н. Грачева Е.Ю. [и др.] Финансовое право. — С. 162-163.

- http://cyberleninka.ru/article/n/osnovnye-priznaki-opredeleniy-i-soderzhanie-tsentralnyh-ponyatiy-nalogovoy-sistemy