Любая коммерческая организация строит свою деятельность исходя из перспективы устойчивого генерирования прибыли.

Поскольку в мире бизнеса и конкурентной борьбы никто не застрахован от собственных ошибок и появления более умелых и удачливых (к сожалению) конкурентов, нельзя заранее предсказать с определенностью, какова будет прибыль в будущем, хватит ли доходов предприятию для расчетов со своими контрагентами, будут ли удовлетворены собственники уровнем рентабельности и др.

Именно поэтому степень эффективности текущего управления финансами определяется не только и не столько значимостью полученных доходов (убытков) в отдельные годы, сколько устойчивостью генерирования прибыли в среднем.

Если предприятие постоянно имеет прибыль (возможно, и не супербольшую, но устраивающую в среднем инвесторов), обремененную, естественно, приемлемым уровнем риска, становится возможным принятие стратегических финансовых решений прогнозного характера, в особенности в отношении привлечения дополнительных источников финансирования.

Иными словами, не только текущее финансовое состояние, но и решения стратегического характера в значительной степени зависят от эффективности постоянной рутинной деятельности, суть которой является генерирование прибыли.

Устойчивая текущая прибыль служит индикатором правильности выбранного курса, стратегическая цель которого — повышение уровня благосостояния собственников предприятия.

В наиболее общем виде прибыль (Р) может быть представлена как функция от двух параметров — доходов (R) и расходов (Ех):

Понятия доходов и расходов достаточно неоднозначны. Наиболее четкие их определения можно найти в Положениях по бухгалтерскому учету — ПБУ 9/99 «Доходы организации» и ПБУ Ю/99 «Расходы организации». Данные регулятивы последовательно реализуют финансовую концепцию капитала, с которым и увязано определение доходов и расходов.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам, а следовательно, не приводят к увеличению капитала:

суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

поступления по договорам комиссии;

суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

суммы полученных задатков;

суммы полученных залогов;

суммы, полученные в погашение кредита (займа), предоставленного ранее заемщику.

Примечание. Согласно ст. 380 ГК РФ задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения. Соглашение о задатке всегда оформляется в письменном виде, а передаваемая денежная сумма именуется в нем задатком.

В противном случае речь идет об авансе , который выполняет лишь платежную функцию и не носит обеспечительного характера, присущего задатку. Иными словами, при некоторых обстоятельствах (в частности, в случае неисполнения договора, по которому был выдан задаток, ненадлежащего его исполнения, получения не того результата, на который рассчитывал заказчик, и т. п.) задаток в полной сумме может быть удержан, т. е. не возвращен заказчику, тогда как аванс в этом случае подлежит возврату хотя бы частично.

Примечание. Залог — один из основных способов обеспечения обязательства, представляющий собой договор между должником (залогодателем) и кредитором (залогодержателем), в силу которого залогодатель передает залогодержателю определенное имущество, за счет которого последний может удовлетворить свои требования в случае неисполнения обязательства.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами и потому не влияет на величину капитала выбытие активов в связи с:

- приобретением (созданием) внеоборотных активов;

- вкладами в уставные (складочные) капиталы других организаций и приобретением акций и иных ценных бумаг не с целью перепродажи;

- перечислением средств в рамках благотворительной деятельности, организации отдыха, мероприятий спортивного и культурно-просветительского характера;

- договорами комиссии;

- перечислением авансов и задатков;

- погашением полученных ранее кредитов и займов.

Доходы и расходы могут отображаться в Отчете о прибылях и убытках разными способами и в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на несколько видов (рис. 1).

Рис. 1. Классификация доходов (расходов) предприятия

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением (или приобретением) и продажей продукции, а также возмещение стоимости амортизируемых активов (например, основных средств и нематериальных активов) в виде амортизационных отчислений. Расходы по обычным видам деятельности отражаются в системе учета в сумме, исчисленной в денежном выражении, равной величине оплаты и (или) величине кредиторской задолженности.

В целях калькулирования себестоимости продукции и выявления эффективности работы основных, вспомогательных и обслуживающих подразделений, а также коммерческой службы и аппарата управления расходы по обычным видам деятельности детализируются. Делается это в системе управленческого учета.

Примечание. Напомним, что в условиях рыночной экономики в бухгалтерском учете выделяют две относительно самостоятельные ветви : финансовый и управленческий учеты .

Цель первого — обеспечить аналитической информацией внешних потребителей, к которым относятся акционеры, налоговые органы, кредиторы, инвесторы и др. Информация для этой группы пользователей представляется в виде публикуемых годовых отчетов, т. е. результатные данные в системе финансового учета, как правило, являются общедоступными.

Управленческий учет предназначен для генерирования информации линейным и функциональным руководителям фирмы. Данные в системе управленческого учета уже не являются общедоступными. Справедливости ради отметим, что подразделение бухгалтерского учета на две ветви пропагандируется в основном представителями англо-американской школы, которая все в большей степени распространяется в мире.

Кстати, терминологию «управленческий» и «финансовый» вряд ли можно признать удачной; ее не следует понимать буквально, и, более того, она нередко вводит в заблуждение начинающих финансистов, аналитиков и менеджеров, недостаточно владеющих основами бухгалтерского учета. Порой они искренне полагают, что, во-первых, эти два вида учета существуют раздельно и, во-вторых, для небухгалтеров достаточно знакомства лишь с управленческим учетом. На самом деле эти два вида учета в традиционной для англо-американской школы интерпретации неразделимы в принципе; они имеют в основе одну и ту же информационную базу, а суть управленческого учета состоит в накоплении и систематизации данных о составе затрат и факторах формирования конечного финансового результата.

В частности, расходы по обычным видам подразделяются на : а) расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов и б) расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов, включая управленческие и коммерческие расходы. Предусматривается также группировка расходов на: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты.

К операционным доходам (расходам) относятся, в частности:

- доходы (расходы), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- доходы (расходы), связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- доходы (расходы) от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте;

- проценты, полученные (уплаченные) по предоставленным (полученным) кредитам и займам.

К группе внереализационных доходов (расходов) относят:

- штрафы, пени, неустойки, начисленные за нарушение условий договоров;

- доходы и расходы от безвозмездной передачи либо получения активов;

- поступления и перечисления в возмещение причиненных организации убытков;

- убытки и прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности;

- сумма уценки и дооценки активов (за исключением внеоборотных активов);

- иные доходы и расходы, непосредственно не связанные с реализацией продукции, работ, услуг.

Следует отметить, что подразделение доходов и расходов на внереализационные и операционные играет роль лишь при составлении отчетности в рекомендуемых ныне форматах; что касается формирования финансового результата, то приведенная дифференциация не имеет значимости, поскольку и те и другие доходы (расходы.) учитываются в системе бухгалтерского учета на одном и том же счете 91 «Прочие доходы и расходы».

Все приведенные выше доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место лишь в том в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Это имеет место лишь в том случае, если организация либо передала актив, либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете предприятия признается дебиторская задолженность.

К чрезвычайным доходам (расходам) относятся доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

К чрезвычайным доходам, в частности, относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. Чрезвычайные доходы (расходы) не принимаются во внимание при исчислении налога на прибыль, а их сальдо (т. е. разность между доходами и расходами) просто прибавляется к прибыли после вычета налогов и других обязательных платежей.

Безусловно, доминирующими по значимости являются доходы (расходы) от обычных видов деятельности — именно они дают основной вклад в формирование конечного финансового результата, который . читать далее .

Значение доходов и расходов в современной рыночной экономике огромно. Показатели доходов и расходов являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. При сравнении доходов с расходами предприятия за тот же период определяется прибыль — показатель, наиболее полно отражающий эффективность производства.

Актуальность рассматриваемой темы обусловлена важностью анализа доходов и расходов для предприятий всех форм собственности как способа определения путей и резервов повышения прибыли и рентабельности.

Важность качественного проведения анализа доходов и расходов и необходимость выявления факторов их оптимизации предопределила выбор темы, круг исследуемых вопросов и логическую схему построения данной работы.

Главной целью работы является исследование проблемы учета доходов и расходов организации.

Поставленная цель обусловила необходимость решения ряда взаимозависимых задач:

· раскрыть сущность и содержание доходов и расходов организации;

· изучить структуру доходов и расходов в организации;

· определить, как правильно планировать доходы и расходы;

· изучить балансовый метод;

· разобраться, что такое маржинальный доход.

Объектом исследования в данной работе является закрытое акционерное общество «Вестлайн», занимающееся продажей и организацией туров, как внутри страны, так и за ее пределами.[1]

Предмет исследования. Предметом исследования являются доходы, расходы и финансовые результаты деятельности ЗАО «Вестлайн» за 2009 — 2010 г.г.

Объект исследования. Объектом исследования являются доходы и расходы организации.

В ходе исследования использовались общенаучные методы, методы сравнений, группировок, наблюдение, обследование, комплексной оценки, аналитические процедуры и др.

Теоретическая часть

Определение доходов и расходов предприятия

Все финансовые предприятия включают в себя две группы — это доходы и расходы.

Доходы и расходы — это те факты хозяйственной жизни, которые влияют на финансовый результат хозяйственной деятельности предприятия. Я рассмотрю и истрактую их с экономической и юридической точек зрения.

С экономической точки зрения, доход — это поступление средств в распоряжение (хозяйственный оборот) предприятия, т.е. это те средства, благодаря которым реализуется цель фирмы.

Средства — это имущество, которое может участвовать в хозяйственных операциях предприятия, принося ему прибыль, которая при этом трактуется как увеличение объема средств фирмы. Возможность распоряжения средствами в этом случае означает не вечное право распоряжения, которое создает право собственности, а возможность использовать средства в своей экономической деятельности (хозяйственном обороте). Так, получая оборудование в аренду, предприятие может вырабатывать на нем продукцию точно так же, как и на оборудовании, принадлежащем ей на праве собственности. Как пример, в турагентстве это можно отнести к помещению, где осуществляется вся его деятельность. В основном турагентства создаются на арендованной площади, а не на принадлежавшей в собственность. И наш «Вестлайн» не исключение. Отсюда, с этой точки зрения, арендованное оборудование полностью приравнивается к собственному. Иными словами, с экономической точки зрения доход — это любой факт увеличения актива. И первый доход, который получает предприятие — это вклады учредителей в его уставный капитал.

Далее, с экономической точки зрения доходом признается и любое увеличение актива, связанное с ростом кредиторской задолженности. Не случайно Эйген Шмаленбах (1873-1955) определял кредиторскую задолженность как доходы предприятия, которые еще не стали расходами. А еще раньше — Ф.В. Езерский (1836-1916) всю кредиторскую задолженность полностью включал в кредит счета «Капитал», трактуя возникновение долга как рост средств, находящихся в распоряжении фирмы. Т.е. в турагентстве любое имущество — компьютеры, мебель, различные канцелярские товары, взятые в кредит — можно назвать доходом фирмы.

Расход — в экономической трактовке — это любое выбытие средств (активов) из распоряжения предприятия, т. е. расход — это уменьшение актива, но и в тоже время необходимость для функционирования фирмы.

При этом здесь абсолютно не важно, в результате каких операций такое уменьшение происходит. Средства выбывают из хозяйственного оборота и этого уже достаточно для того, чтобы признать данный факт расходом. Так, с экономической точки зрения продажа товаров, работ или услуг предприятия (в данном случае продажа турпакетов) и возникновение долга покупателей до его оплаты — это не что иное, как расход. Предприятие передает в собственность покупателя товары (уменьшается объем средств предприятия), а денег взамен до определенного времени не получает. Отсюда, в этой ситуации, с экономической точки зрения это есть расход (товары отданы), но нет дохода (деньги не получены). Турагент забронировал тур и взял предоплату с туриста. Туроператор, в свою очередь, быстро подтвердил путевку, но от туриста еще не была получена оставшаяся сумма денег, что на данном этапе для турагентства является расходом.

С юридической точки зрения доходом признается поступление вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств дебиторов, не связанное с возникновением обязательств перед кредиторами.

Иными словами, с юридической точки зрения, доходы — это возникновение прав предприятия на что-либо, не связанное с утратой аналогичных прав или возникновением обязательств.

Данное определение базируется, прежде всего, на двух таких понятиях как имущество и обязательства. Под имуществом следует понимать объекты гражданских прав, к которым относятся вещи, включая деньги и ценные бумаги, иные объекты, в том числе имущественные права; работы и услуги, информация(повышение комиссии от туроператора, право пользоваться важной информацией на сайтах туроператоров); результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага (ст. 128 ГК РФ).

По аналогии, с юридической точки зрения расходы определяются как выбытие вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств перед кредиторами, не связанное с возникновением обязательств дебиторов перед предприятием.

Таким образом, с юридической точки зрения имеет значение не реальное движение средств, находящихся в хозяйственном обороте предприятия, а динамика его прав и обязательств, связанных с этими средствами (понижение комиссии от туроператора в связи с маленьким количеством проданных туров, например, в Турцию).

Отсюда, если с экономической точки зрения продажа товаров до получения оплаты от покупателей — это расходы — отвлечение средств из хозяйственного оборота, то с юридической точки зрения этот факт означает получение дохода в виде обязательства покупателя заплатить деньги.

Экономика страны и туризм тесно взаимодействуют друг с другом. Общеэкономические факторы воздействуют на туризм как положительно, так и отрицательно. Факторами положительного влияния являются:

· рост реального дохода — при увеличении реального дохода потребители получают в свое распоряжение больше денег, соответственно увеличивается и спрос на туризм;

· более равномерное распределение дохода — чем равномернее распределяется доход в обществе, тем большее число людей сможет купить туристский продукт;

· стабильное положение валюты — если курс иностранной валюты стабильный, то население может купить ее в большем количестве, а в такой ситуации легче спланировать свой отдых.

Факторами отрицательного влияния на туризм являются:

· экономические кризисные явления;

· рост безработицы, сокращение заработной платы и т. п.;

· нестабильная ситуация с валютой — если курс иностранной валюты высокий, то население может приобрести ее меньше, а значит, туристская поездка российского жителя за рубеж будет стоить дороже.

Известно, что доход от иностранного туризма в развитых странах в два раза превышает доход от международной торговли цветными и черными металлами.

Доходы от туризма образуются в результате туристских расходов, которые определяются как общая сумма потребительских расходов, производимых посетителем в ходе его поездки и пребывания в месте назначения.

Туристские расходы включают оплату:

пакетов услуг на отдых и туры;

питания и напитков;

рекреационных, культурных и спортивных видов деятельности;

потребительских товаров, являющихся неотъемлемым элементом путешествий;

медицинского обслуживания и др.

Перечисленные туристские расходы оказывают прямое влияние на экономику, то есть экономическая деятельность туризма вносит вклад в создание национального дохода.

Деньги, потраченные туристами в месте пребывания, одновременно создают доходы для страны (региона) пребывания. Этот доход ведет к цепной реакции: расходы — доходы — расходы — доходы и т. д. Каждый рубль, зарабатываемый на первом обороте средств и получаемый в виде дохода, снова уходит со счета предприятия. Таким образом, в результате первичных доходов, полученных вследствие туристских расходов, возникают новые доходы, но уже третьих лиц, если эти лица выступают в роли поставщиков каких-либо товаров для туристского предприятия. В итоге получается доход с приращением.

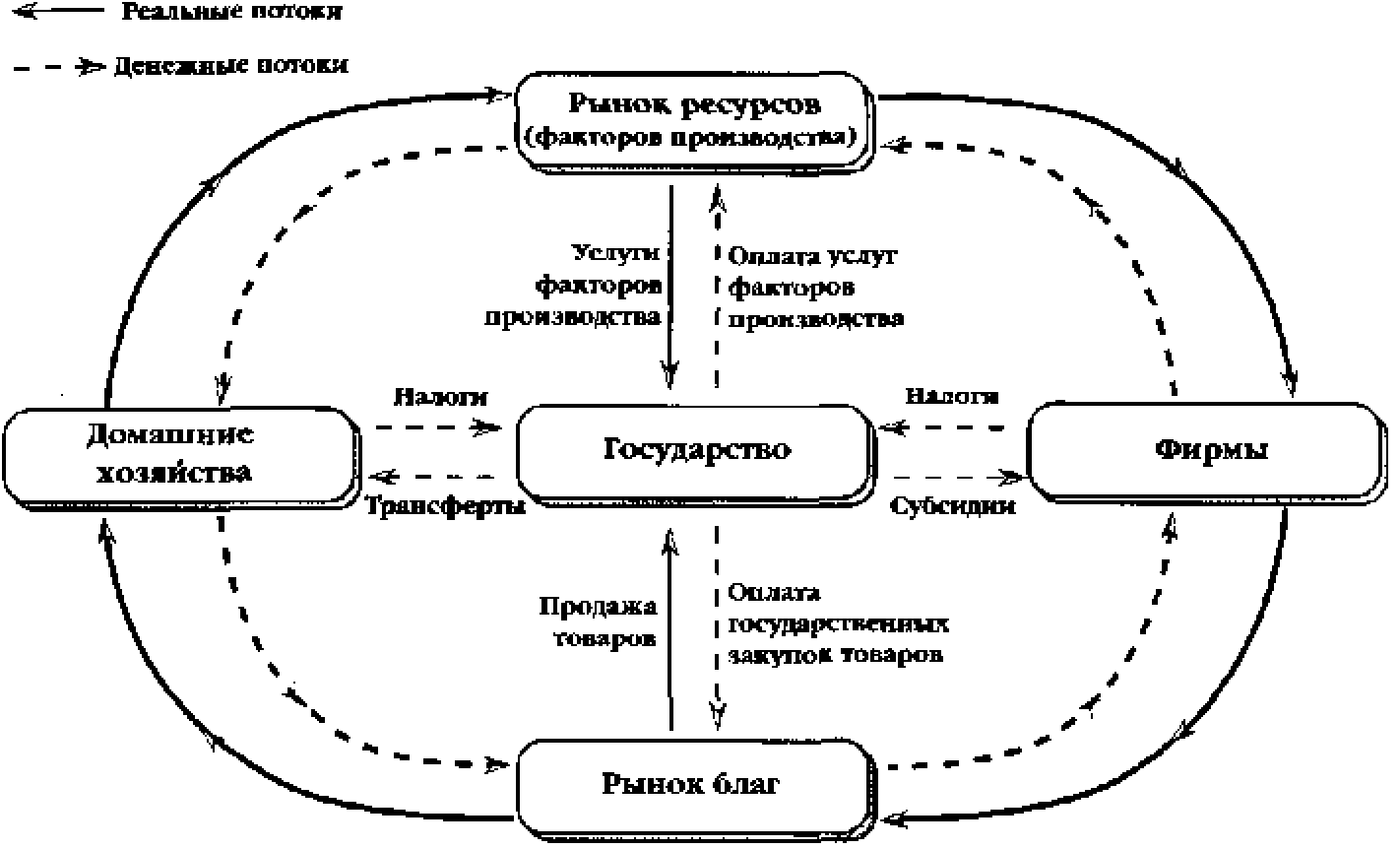

Кругооборот доходов и расходов в национальном хозяйстве

Трансфертные платежи — это безвозмездные выплаты государства, так как они не являются платой за предоставленную услугу (например, государственные пособия по бедности, по безработице, поддержке неполных семей и т. п.).

Таким образом, здесь показана циркуляция реальных благ и денежных потоков в закрытой экономике. Если же, помимо домашних хозяйств и фирм, ввести в нашу схему государство, то мы увидим, что государство взимает налоги с фирм и домашних хозяйств, предоставляя, вместе с этим, трансферты и субсидии. Кроме того, государство закупает на рынке ресурсов услуги труда и других факторов, а на рынке благ — различную продукцию, производимую фирмами.

Важнейшим показателем, характеризующим мощь и потенциальные возможности национальной экономики, является национальное богатство.

Национальное богатство — стоимость всех запасов, накопленных в данном обществе, материальных ценностей, созданных человеческим трудом для производства и потребления, запасов драгоценных металлов и камней, валюты, долгов других стран и собственности данной страны в зарубежных странах за вычетом долгов данного государства. Важные составляющие данного показателя — нематериальные ценности: уровень квалификации трудоспособного населения, достижения науки, техники, культурные ценности и прошлый опыт.

Важную роль в развитии национальной экономики играет государство. Его основные экономические функции:

1) формирование правовой основы экономической деятельности. С помощью законов и других нормативных актов государство устанавливает, ≪как можно≫ и ≪как нельзя≫ поступать субъектам хозяйствования;

2) защита и развитие цивилизованной конкуренции;

3) организация производства товаров и услуг общественного пользования (образования, медицинского обслуживания, обороны, внутренней безопасности);

4) перераспределение доходов (с помощью налоговой системы) через трансфертные платежи;

5) осуществление макроэкономической・ стабильности. Ни одна национальная экономика не обладает абсолютной стабильностью.

Государственная политика призвана сглаживать экономические колебания и способствовать: 1) экономическому росту; 2) стабильности цен; 3) достижению полной занятости.

Эти проблемы очень важны в национальной экономике любой страны.

Основные макроэкономические показатели

Экономическая теория и статистика для измерения объема национального производства используют следующие макроэкономические показатели:

1) валовой национальный продукт (ВНП);

2) чистый национальный продукт (ЧИП);

3) национальный доход (НД);

4) личный доход (ЛД);

5) валовая продукция (ВП);

6) валовой внутренний продукт (ВВП) и т.д.

Однако наиболее широко используют три показателя: валовая продукция, валовой внутренний продукт и валовой национальный продукт.

Валовая продукция (ВП) — это показатель, характеризующий объем продукции, произведенной в той или иной отрасли, в стоимостном (денежном) выражении. Показатель ВП используется при определении размеров и темпов роста общего объема производства по стране в целом, а также по отдельным отраслям, предприятиям и т.п. Показатель ВП используется также для расчета производительности труда, фондоотдачи, материалоемкости и т.д.

Валовой внутренний продукт (ВВП) – это денежная оценка всех конечных товаров и услуг произведенных в экономике за год на территории государства. При этом учитывается годовой объем конечных товаров и услуг, созданных на территории данной страны.

Для правильного расчета ВВП необходимо учесть все продукты и услуги, произведенные в данном году, но без повторного, или двойного счета. Вот почему в определении ВВП речь идет о конечных товарах и услугах. Эти блага потребляются в рамках домашних хозяйств или фирм, и не участвуют в дальнейшем производстве, в отличие от промежуточных товаров. Например, продовольственные товары, стиральные машины, парикмахерские услуги, приобретаемые домашними хозяйствами — типичный пример потребления конечных товаров и услуг. В отличие от них, мука, купленная хлебозаводом для выпечки хлеба, представляет собой промежуточную продукцию. Если в ВВП включить промежуточные продукты, т. е. товары, используемые для производства других товаров, то мы с неизбежностью получим завышенную оценку ВВП. Так, цена муки будет учтена несколько раз: вначале как результат деятельности мукомольного завода (собственно цена муки), потом — в цене выпеченного хлеба, далее — в цене расфасованного хлеба в супермаркете и т. д.

Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирмами их готовой продукции и покупкой материалов, инструментов, топлива, энергии и услуг у других фирм. Иными словами, добавленная стоимость — это рыночная цена продукции фирмы, за вычетом стоимости потребленного сырья и материалов, купленных у поставщиков.

Суммируя добавленные стоимости, произведенные всеми фирмами в стране, можно определить ВВП, который и представляет рыночную оценку всех выпущенных товаров и услуг.

Методы расчета ВВП

Поскольку ВВП определяется как денежная оценка конечных продуктов и услуг, произведенных за год, постольку необходимо суммировать все расходы экономических субъектов на приобретение конечных продуктов. Действительно, можно сложить расходы множества людей на покупку этих и иных товаров. При расчете ВВП на основе расходов, или потока благ (этот метод называют также производственным методом) суммируются следующие величины:

ВВП =С+ Ig + G + NX

С – Потребительские расходы населения. Расходы домашних хозяйств на личное потребление включают расходы на приобретение товаров длительного пользования, продовольственных товаров, одежды и предметов домашнего обихода, а также различных услуг.

Ig – Валовые частные инвестиции в национальную экономику. Валовые частные инвестиции, или капиталовложения представляют собой сумму чистых инвестиций (Iп) (прирост запаса капитальных благ длительного пользования, т. е. зданий и сооружений, машин и оборудования, товарно-материальных запасов) и амортизации (d) в течение года. Чистые инвестиции подразумевают процесс реального капиталообразования, а не приобретение финансовых активов типа акций, облигаций и т. п., которые также называются инвестициями, но уже в рамках финансового сектора экономики.

G – Государственные закупки товаров и услуг. Государственные закупки товаров и услуг — это расходы государственных учреждений и органов власти всех уровней на приобретение товаров и оплату услуг труда занятых в государственном секторе. В эти государственные расходы не включаются трансфертные платежи.

Трансфертные платежи — это безвозмездные выплаты государства, так как они не являются платой за предоставленную услугу (например, государственные пособия по бедности, по безработице, поддержке неполных семей и т. п.). Поскольку они выплачиваются не в обмен на услуги какого-либо фактора производства, постольку их не рассматривают как факторные доходы.

NX – Чистый экспорт, разность между экспортом и импортом данной страны.

ВВП можно представить как сумму факторных доходов (заработная плата, процент, прибыль и рента), т. е. определить как сумму вознаграждений владельцев факторов производства. При этом, поскольку речь идет именно о валовом внутреннем продукте, в него включаются доходы всех субъектов, осуществляющих свою деятельность в географических рамках данной страны, как резидентов, так и нерезидентов. Резиденты — это граждане, проживающие на территории данной страны, за исключением иностранцев, которые находятся в стране менее 1 года.

В показатель ВВП, рассчитываемый по данному методу, также включаются косвенные и прямые налоги на предприятия, амортизация, доходы от собственности и нераспределенная часть прибыли. Вспомним, что, согласно диаграмме кругооборота доходов и расходов, то, что для одних субъектов экономики является доходами, для других — издержками.

Показатель заработной платы включает валовую сумму заработной платы, а также дополнительные выплаты наемным работникам. Ренту составляют доходы собственников недвижимости. Прибыль распадается на валовую прибыль корпораций или фирм (дивиденды) и чистые доходы товариществ (партнерств) и предприятий в единоличной собственности, а также доходы фермеров и лиц свободных профессий.

Оба метода считаются равноценными и должны давать в итоге одинаковую величину

Помимо ВВП, в макроэкономическом анализе используется показатель валового национального продукта (ВНП), который показывает годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом. Расчет ВНП основан на критерии принадлежности фактора производства резиденту или нерезиденту данной страны. Если к показателю ВВП добавить разность между поступлениями от услуг факторов производства (факторными доходами) резидентов из-за границы и факторными доходами, полученными нерезидентами в данной стране, то получим показатель ВНП. Так, после расчета показателя ВВП, нужно добавить поступления факторных доходов граждан России, осуществляющих свою деятельность в других странах, и вычесть факторные доходы иностранных субъектов рыночного хозяйства, ведущих свою деятельность в России. Разность между показателями ВНП и ВВП для многих стран незначительна и колеблется в пределах + 1% от ВВП.

Как исчислить ВВП? Если расчеты производить в текущих ценах, то может оказаться искаженным физический объем производства. Допустим, ВВП в текущих ценах увеличился за год с 1 трлн. долл. до 2 трлн. долл. Что это означает? Увеличение количества произведенных товаров и услуг в 2 раза или рост общего уровня цен во столько же раз, без всякого реального роста экономики? Или и то, и другое в определенной степени одновременно? Ответ на этот вопрос дает различие в значениях номинального и реального ВВП.

Номинальный ВВП — это ВВП, подсчитанный в текущих ценах.

Реальный ВВП — это фактический объем выпуска продукции, рассчитанный в ценах базисного года. Показатель ВВП в базисных ценах может за год возрастать меньше или больше, чем ВВП в текущих иенах. И происходит это из-за изменения общего уровня цен в стране. Таким образом, для вычисления реального ВВП необходимо использовать индекс цен

дефлятор ВВП (Р) = Номинальный ВВП (PQ) / Реальный ВВП (Q)

Дефлятор ВВП измеряет интенсивность инфляции или обратного процесса — дефляции, когда наблюдается снижение общего уровня цен в стране.

Система национальных счетов

В экономической теории и статистике широко используются взаимосвязанные показатели национальных счетов, которые рассчитываются на основе ВВП. Система национальных счетов (СНС) связывает воедино важнейшие макроэкономические показатели — объем выпуска товаров и услуг, совокупные доходы и совокупные расходы общества. СНС представляет собой современную систему сбора и обработки информации и применяется практически во всех странах для макроэкономического анализа рыночной экономики. Она позволяет в наглядной форме представить ВВП (ВНП) на всех стадиях его движения, т. е. производства, распределения, перераспределения и конечного использования. Ее показатели отражают структуру рыночной экономики, институты и механизмы функционирования.

Использование системы национальных счетов необходимо для проведения эффективной макроэкономической политики государства, экономического прогнозирования, а также для международных сопоставлений национального дохода.

Рассмотрим важнейшие показатели системы национальных счетов, характеризующие движение ВВП на различных его стадиях.

Чистый внутренний продукт (ЧВП)представляет собой ВВП за вычетом амортизационных отчислений. С помощью показателя ЧВП можно измерить годовой объем производства, который экономика (предприятия, государство, домохозяйства) в состоянии потребить, не сокращая производственные возможности будущих периодов:

ЧВП = ВВП — амортизация

Таким образом, в ЧВП включаются только чистые инвестиции. Что касается амортизации, то она является частью валовых инвестиций и входит в ВВП. Амортизация отражает запас капитала, который использовался в текущем году.

Национальный доход (НД) – общий доход, полученный поставщиками ресурсов за их вклад в создание ВНП. Для определения показателя общего объема заработной платы, процента, прибыли и ренты, т. е. платежей, полученных при производстве ВВП в данном году, необходимо вычесть из ЧВП косвенные налоги на предпринимателей. Смысл этого подсчета в том, что государство, взимая косвенные налоги с предприятий, ничего не вкладывает в производство и поэтому его нельзя рассматривать как поставщика экономических ресурсов. Таким образом, мы получаем показатель национального дохода (НД). С точки зрения собственников ресурсов, национальный доход является измерителем их доходов от участия в производстве за текущий период.

Располагаемый доход (РД), или личный располагаемый доход представляет собой полученный домашними хозяйствами доход, отличающийся от НД, который является заработанным доходом. Здесь следует отметить, что часть заработанного дохода — взносы на социальное страхование, налоги на прибыль предприятий — не поступает в распоряжение населения. В то же время трансфертные платежи, осуществленные государством, не являются результатом хозяйственной деятельности работника, но представляют часть их дохода. Таким образом, располагаемый доход как фактически полученный доход можно вычислить путем вычитания из национального дохода взносов на социальное страхование, налогов на прибыль предприятий, нераспределенных прибылей, индивидуальных налогов (подоходного, налогов на личное имущество, на наследство) и добавления суммы всех трансфертных платежей. Располагаемый доход находится в личном распоряжении членов общества и используется на потребление и сбережения домашних хозяйств.

Система национальных счетов: история развития, этапы, сущность.

Национальное производство с точки зрения доходов и расходов

Система национальных счетов (СНС) — система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов более чем в 150 странах мира с рыночной экономикой. СНС возникла около 50 лет тому назад в наиболее развитых в экономическом отношении странах в связи с потребностью в информации, необходимой для анализа состояния экономики, формирования экономической политики и принятия мер по регулированию рыночной экономики.

СНС гармонизирована в отношении основных методологических положений с платежным балансом и рядом других разделов макроэкономической статистики. Ее данные широко используются как на национальном уровне, и в первую очередь органами государственного управления при разработке экономической политики, так и международными организациями, в том числе ООН, Международным валютным фондом, Всемирным банком, Организацией экономического сотрудничества и развития.

Концептуальной основой СНС России является “Система национальных счетов, 1993”, разработанная под эгидой Межсекретариатской рабочей группы по национальным счетам, созданной Евростатом, Международным валютным фондом, Организацией экономического сотрудничества и развития, ООН, Всемирным банком.В настоящее время ведется работа по внедрениюпересмотренной версии системы национальных счетов 2008 года(СНС-2008).

Некоторые отклонения от международных стандартов не оказывают существенного влияния на количественное выражение показателей и связаны с особенностями российской экономики.

Структура и основные категории системы

Суть СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования на конечное потребление и накопление и др.) соответствует специальный счет или группа счетов.

Счета СНС являются счетами потоков, то есть в них отражается движение потоков товаров, услуг и доходов через все стадии — от производства до использования, а также изменение нефинансовых активов и финансовых активов и обязательств.

Система завершается построением балансовых таблиц, отражающих наличие активов и обязательств на ту или иную дату (как правило, на начало и конец года), изменение национального богатства в отчетном периоде, и таблиц “Затраты-выпуск”, в которых дается более подробное количественное описание воспроизводственного процесса с детализацией межотраслевого взаимодействия.

Система национальных счетов России в настоящее время включает в себя следующие счета:

счет товаров и услуг;

счет образования доходов;

счет распределения первичных доходов;

счет вторичного распределения доходов;

счет использования располагаемого дохода;

счет операций с капиталом;

Важнейшим показателем системы национальных счетов является валовой внутренний продукт (ВВП), характеризующий конечный результат производственной деятельности экономических единиц-резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

Валовой внутренний продукт может быть рассчитан тремя методами, соответствующими различным стадиям воспроизводства — производственным, методом использования доходов и методом формирования ВВП по источникам доходов.

ВВП при расчете производственным методом получается как сумма валовой добавленной стоимости всех отраслей или институциональных секторов в основных ценах плюс чистые налоги на продукты.

ВВП, рассчитанный методом использования доходов, представляет собой сумму расходов всех институциональных секторов на конечное потребление, валовое накопление и чистый экспорт.

ВВП, полученный методом формирования по источникам доходов, складывается из оплаты труда наемных работников (резидентов и нерезидентов), валовой прибыли всех отраслей или институциональных секторов и чистых налогов на производство и импорт. Этот метод не является самостоятельным, поскольку в соответствии с принятой методологией не все показатели доходов получаются путем прямого счета, часть из них исчисляется балансовым методом.

Границы производства определяются в СНС как вся деятельность единиц-резидентов национальной экономики (включая деятельность иностранных и смешанных предприятий, имеющих центр экономических интересов в России и действующих в ней на постоянной основе) по производству товаров и услуг. Производственная деятельность охватывает деятельность предприятий, производящих товары и услуги как рыночные, так и нерыночные (реализуемые бесплатно или по ценам, не имеющим экономического значения и не оказывающим значительного влияния на спрос).

В границы производства включается также производственная деятельность домашних хозяйств. Она охватывает производство всех товаров независимо от того, проданы они или нет, включая сельскохозяйственную продукцию, полученную в личных подсобных хозяйствах, строительство своими силами и различные услуги, реализованные на сторону, в том числе торговые, посреднические и т.д. Услуги, производимые домашними хозяйствами для собственного потребления (домашние услуги), не включаются в границы производства, кроме условно исчисленной стоимости услуг, предоставленных в связи с проживанием владельцев в собственных жилищах.

В границы производства включается также скрытое и неформальное производство. В понятие скрытого производства в статистике России включается экономическая деятельность, разрешенная законом, но скрываемая или преуменьшаемая по объему с целью уклонения от налогов и других обязательств перед государством.

Под неформальным производством понимается производственная деятельность некорпорированных предприятий домашних хозяйств, производящих рыночную продукцию. В российской статистике в состав неформального производства включается также производство некорпорированными предприятиями домашних хозяйств продукции для собственного использования.

Расчеты показателей скрытой и неформальной экономики ведутся на основании косвенной информации, применения балансовых и других специфических методов и экспертных оценок. Поправки на скрытую и неформальную деятельность делаются как для показателей производства ВВП, так и для показателей состава ВВП с точки зрения доходов и расходов. Суммарная поправка на различные виды скрытой и неформальной деятельности и не учитываемые в обычном порядке экономические операции составляла в последние годы от одной пятой до одной четвёртой ВВП России.

Незаконную деятельность по производству товаров и услуг, такую как производство и реализация наркотиков и оружия, рекомендуется включать в границы производства в соответствии с международным стандартом СНС. Однако, в российской практике, также как и в международной, результаты экономической деятельности, не разрешенной законом, в границы производства не включаются.

В СНС применяется группировка экономических единиц по институциональным секторам. Сектор представляет собой совокупность институциональных единиц (то есть хозяйствующих субъектов, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами), однородных с точки зрения выполняемых функций и источников финансирования.

В российской СНС выделяются следующие сектора национальной экономики: нефинансовые корпорации; финансовые корпорации; государственное управление; домашние хозяйства; некоммерческие организации, обслуживающие домашние хозяйства.СНС также предусматривает разделение институциональных секторов на подсектора. В настоящее время информация по подсекторам не разрабатывается, исключение составляют финансовый счет и баланс активов и пассивов в части финансовых активов, в которых выделяются подсектора сектора финансовых корпораций.

Взаимосвязи секторов внутренней экономики с другими странами отражены в счетах “остального мира”, объединяющих все институциональные единицы-нерезиденты в той части, в которой они взаимодействуют с резидентами национальной экономики.

Резидентами считаются предприятия, организации и домашние хозяйства, имеющие центр экономического интереса на экономической территории страны в течение длительного срока (не менее года).

Сектор нефинансовых корпораций включает институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг с целью продажи их на рынке и получения прибыли. Затраты на производство возмещаются из выручки от реализации.

Сектор финансовых корпораций включает все корпорации и квазикорпорации, основной функцией которых является оказание услуг финансового посредничества или вспомогательная финансовая деятельность. В СНС-2008 данный сектор подразделяется на следующие подсектора:

корпорации, принимающие депозиты, кроме центрального банка;

фонды денежного рынка;

инвестиционные фонды неденежного рынка;

другие финансовые посредники, кроме страховых корпораций и пенсионных фондов;

вспомогательные финансовые корпорации;

кэптивные финансовые учреждения и ростовщики;

Исходя из доступности информационной базы, в финансовом счете и в балансе активов и пассивов в части финансовых активов и обязательств в СНС РФ выделяются подсектора:

Банковская система , объединяющий подсектора “центральный банк” и

“корпорации, принимающие депозиты, кроме центрального банка”;

Инвестиционные фонды , объединяющий подсектора “фонды денежного рынка” и “инвестиционные фонды неденежного рынка” ивключающий все акционерные и паевые инвестиционные фонды – открытые, интервальные, закрытые и биржевые;

Финансовые корпорации (посредники) прочие, кроме страховщиков и пенсионных фондов, и вспомогательные финансовые организации , объединяющий подсектора “другие финансовые посредники, кроме страховых корпораций и пенсионных фондов”, “вспомогательные финансовые корпорации”, “кэптивные финансовые учреждения и ростовщики” ивключающий организации, оказывающие финансовые услуги и не включенные в другие подсектора сектора финансовых корпораций, например, брокеры, дилеры, депозитарии и другие профессиональные участники рынка ценных бумаг, микрофинансовые организации, ломбарды, кредитные потребительские кооперативы, лизинговые компании и другие организации;

Страховщики – все страховые корпорации и общества взаимного страхования. При этом в данный подсектор не включаются страховые брокеры и страховые агенты;

Негосударственные пенсионные фонды – организации, обладающие лицензией на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию.

С июля 2014 года перечень организаций финансового сектора публикуется на сайте Центрального банка Российской Федерации на ежеквартальной основе ( http://cbr.ru/statistics/?Prt > ).

Сектор государственного управления объединяет институциональные единицы, выполняющие функции органов государственного управления в качестве основного вида деятельности. Функции органов государственного управления состоят в следующем:

— принятие ответственности за обеспечение общества товарами и услугами на нерыночной основе для их коллективного или индивидуального потребления;

— перераспределение доходов и богатства с помощью трансфертов и субсидий.

В сектор государственного управления входят казенные, бюджетные учреждения, государственные автономные учреждения, государственные внебюджетные фонды, отдельные государственные корпорации.

Институциональные единицы сектора государственного управления осуществляют свою деятельность за счет финансовых средств бюджетов всех уровней, а также за счет приносящей доход деятельности. В состав показателей сектора государственного управления, начиная с данных за 2010 год, включена приносящая доход деятельность бюджетных учреждений, а в состав данных за 2011 г. (с начала реформы правового положения государственных учреждений) включены итоги деятельности бюджетных и автономных учреждений, получающих субсидии на выполнение государственного задания и иные цели.

Сектор домашних хозяйств представляет собой совокупность домашних хозяйств, основными функциями которых являются потребление товаров и услуг, а также производство товаров и услуг для реализации и собственного использования, в том числе в рамках некорпорированных предприятий, принадлежащих домашним хозяйствам. С точки зрения производства в сектор домашних хозяйств входят индивидуальные предприниматели и др. физические лица, осуществляющие производственную деятельность в границах производства, принятых в СНС.

В функции сектора домашних хозяйств включается также участие в производстве других институциональных секторов в качестве работающих по найму.

Сектор некоммерческих организаций, обслуживающих домашние хозяйства (НКООДХ), объединяет нерыночные некоммерческие организации, финансируемые и контролируемые домашними хозяйствами.

Основной функцией сектора НКООДХ является предоставление нерыночных услуг и товаров домашним хозяйствам. При этом затраты возмещаются за счет взносов членов НКООДХ, дарений, спонсорской помощи, доходов от собственности.

В состав сектора НКООДХ включаются также нерыночные подразделения корпораций и квазикорпораций, предоставляющие своим работникам бесплатные или почти бесплатные услуги (дома отдыха, поликлиники, детские сады, дома культуры, клубы и др.) и финансирующие свои издержки в основном за счет отчислений от прибыли корпораций.

Для отражения операций с единицами-нерезидентами разрабатываются счета “Остального мира” . “Остальной мир” объединяет все институциональные единицы-нерезиденты, которые вступают в экономические отношения с единицами-резидентами. В состав “Остального мира” включаются также институциональные единицы-нерезиденты, располагающиеся на географической территории Российской Федерации: например, посольства, консульства, а также международные организации.

Основные показатели СНС и методы их расчета

Выпуск товаров и услуг представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов национальной экономики в отчетном периоде. Реализованные товары и услуги включаются в выпуск по фактической рыночной стоимости, нереализованная готовая продукция — по средним рыночным ценам, изменение незавершенного производства — по себестоимости.

Выпуск продукции финансовых учреждений (кроме Центрального банка) состоит из двух частей: так называемых вспомогательных финансовых услуг, за которые они получают оплату в виде комиссии или в иной форме, платежи за эти услуги осуществляются клиентами в прямой форме и услуг финансового посредничества, измеряемых косвенным образом, так как платежи за эти услуги не взимаются в прямой форме. Оплата услуг финансового посредничества, измеряемых косвенным образом, включена в неявной форме в проценты, уплачиваемые заемщиками средств и в проценты, которые взимаются с институциональных единиц, которые ссужают финансовым учреждениям ресурсы, посредством установления для них более низких ставок по процентам. Таким образом, осуществляя выпуск косвенно-измеряемых услуг финансового посредничества (КИУФП), финансовые учреждения не взимают прямой платы, но финансируют свои издержки и обеспечивают прибыль от этой деятельности за счет установления разных ставок процентов для заемщиков и кредиторов. Выпуск КИУФП определяется на основе разности между фактическими ставками получаемых и выплачиваемых процентов и базисной ставкой процента, которая отражает чистую стоимость заимствования средств, то есть не включает премии за риск и платежи за посреднические услуги.

КИУФП — это услуги, за которые финансовые посредники не взимают прямой оплаты, но оплата которых в неявной форме включена в процентные ставки, установленные для различных категорий заемщиков и кредиторов.

Для определения выпуска КИУФП используется метод, при котором их общая величина исчисляется путем суммирования оценок стоимости услуг финансового посредничества, отнесенных к различным категориям использования: промежуточному и конечному потреблению.

Методология расчета выпуска КИУФП основана на положениях концепции “чистого” процента – процента, не содержащего элемента оплаты услуг финансового посредничества. В основу расчета общей величины выпуска КИУФП берется разница фактических ставок, полученных/уплаченных процентов и условной ставки денежного рынка.

В качестве условной ставки денежного рынка (базисной ставки) принимается средневзвешенная по объемам сделок ставка, по которой в отчетном периоде кредитные организации фактически предоставляли/получали межбанковские кредиты и депозиты на внутреннем рынке. “Чистые” проценты рассчитываются путем умножения средних остатков привлеченных средств (средства на банковских счетах клиентов, вклады, депозиты и прочие привлеченные средства) и размещенных средств (предоставленные кредиты и прочие размещенные средства) секторов экономики в отчетном периоде на базисную ставку.

Величина КИУФП по размещенным средствам рассчитывается как разница между процентами, фактически полученными кредитными организациями от предоставления средств соответствующему сектору-резиденту, и “чистыми” процентами, а по привлеченным средствам – как разница между “чистыми” процентами и процентами, фактически уплаченными кредитными организациями по операциям привлечения средств от сектора-резидента. Общая величина КИУФП, предоставленных каждому сектору, определяется как сумма КИУФП по размещенным и привлеченным средствам.

Распределение КИУФП, отнесенных к промежуточному потреблению, по видам экономической деятельности осуществлялось следующим образом: по секторам нефинансовых корпораций, домашних хозяйств и некоммерческих организаций, обслуживающих домашние хозяйства, – пропорционально промежуточному потреблению по видам экономической деятельности, по сектору государственного управления потребление КИУФП полностью отнесено к виду деятельности “Государственное управление общего и социально-экономического характера”.

Для отражения использования услуг Центрального банка выпуск этих услуг, рассчитанный по затратам (за исключением оплаты прямых услуг, уже учтенных в промежуточном потреблении соответствующих институциональных секторов), распределен на две части. Одна часть учтена в составе промежуточного потребления вида деятельности “Государственное управление общего и социально-экономического характера” сектора государственного управления. Вторая часть отнесена на промежуточное потребление сектора финансовых корпораций.

Для страховых организаций выпуск — это разница между страховыми премиями, полученными страховыми организациями, и выплаченными страховыми возмещениями плюс доход от инвестирования страховых технических резервов минус изменение актуарных резервов.

В торговле выпуск определяется как величина торгового наложения, т.е. разница между стоимостью продажи товаров и их приобретения.

Выпуск жилищного хозяйства представляет собой услуги юридических и физических лиц по сдаче жилья в аренду. Он определяется в размере арендной (квартирной) платы с добавлением субсидий. Кроме того к этому виду деятельности относятся услуги, предоставленные в связи с проживанием владельцев в собственных жилищах, выпуск которых определен условно в размере текущих затрат на содержание жилищ, включая потребление основного капитала.

Нерыночные услуги оцениваются по фактическим текущим затратам на оказание этих услуг, плюс потребление основного капитала. К текущим затратам относятся: оплата труда, затраты на приобретение товаров и услуг, потребленных в процессе производства, другие налоги на производство.

Промежуточное потребление состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в процессе производства в отчетном периоде. Потребление основного капитала не входит в состав промежуточного потребления .

Валовая добавленная стоимость исчисляется на уровне отраслей и секторов как разность между выпуском товаров и услуг и промежуточным потреблением. Термин “валовая” указывает на то, что показатель определен до вычета потребления основного капитала.

Валовой внутренний продукт характеризует конечный результат производственной деятельности экономических единиц-резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, выплачиваемое работодателем наемному работнику за работу, выполненную в отчетном периоде.

Она учитывается на основе начисленных сумм и включает в себя налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются нанимателями в административных интересах или по иным причинам, и выплачиваются непосредственно органам социального страхования, налоговым службам от лица наемного работника.

Оплата труда в национальных счетах включает скрытую оплату труда.

Оплата труда наемных работников состоит из двух компонентов:

а) заработной платы;

б) отчислений работодателей в фонды социального страхования.

Отчисления работодателей в фонды социального страхования могут быть фактическими и условно исчисленными.

Фактические отчисления выплачиваются работодателями в государственные или негосударственные фонды социального страхования, чтобы обеспечить своим наемным работникам право на получение социальных пособий в случае наступления определенных событий или при наличии определенных условий, которые могут неблагоприятно повлиять на доходы или благосостояние работников – болезнь, несчастные случаи, безработица, уход на пенсию и т.д.

Условно исчисленные отчисления на социальное страхование представляют собой эквивалент социальным пособиям, выплачиваемый непосредственно работодателем своим работникам, бывшим работникам или их иждивенцам, имеющим на то право, за счет своих средств без участия фондов социального страхования.

Оплата труда в счете распределения первичных доходов, в отличие от счета образования доходов, включает оплату труда, полученную резидентами за рубежом и не включает оплату труда, переданную нерезидентам.

Налоги на производство и импорт – это обязательные безвозмездные невозвратные платежи, взимаемые органами государственного управления с производящих единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. Налоги на производство и импорт состоят из налогов на продукты и других налогов на производство.

Налоги на продукты – это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся: налог на добавленную стоимость (НДС), акцизы, налоги на импортируемые товары и услуги и т.п.

Другие налоги на производство — это налоги, связанные с использованием факторов производства (труда, земли, капитала), а также платежи за лицензии и разрешение заниматься какой-либо деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они не включают любые налоги на прибыль или иные доходы, получаемые предприятием. К другим налогам на производство относятся: налог на имущество предприятий, транспортный налог (юридических лиц и индивидуальных предпринимателей), налоги на землю, налоги, взимаемые от фонда оплаты труда, лицензионные сборы и некоторые другие.

Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Субсидии на производство и импорт состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты – это субсидии, выплачиваемые обычно за единицу произведенного товара или услуги, то есть пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами.

Другие субсидии на производство состоят из субсидий, которые предприятия получают от государственного управления в связи с использованием факторов производства.

Чистые налоги – налоги за вычетом соответствующих субсидий.

Валовая прибыль представляет собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и импорт. Эта статья измеряет прибыль (или убыток), полученную от производства, до учета выплаты или получения доходов от собственности. Валовая прибыль в СНС – в отличие от показателя прибыли от реализации, отражаемой в бухгалтерском учете, не содержит элементов оплаты труда, включаемых по методологии СНС в оплату труда, сверхнормативные выплаты по командировочным, представительским и другим расходам, не включает прибыль, образующуюся у владельцев активов в результате роста цен, и включает потребление основного капитала.

Для некорпорированных предприятий, принадлежащих домашним хозяйствам, эта статья содержит элемент вознаграждения за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае она называется валовым смешанным доходом .

Скрытые оплата труда наемных работников и смешанные доходы — определяется балансовым путем условно как разница между суммарными расходами на все нужды домашних хозяйств, включая прирост их финансовых активов, и формально зарегистрированными доходами. Расчеты по определению скрытых оплаты труда и смешанных доходов производятся по экономике в целом без разбивки по отраслям, видам деятельности и территориям.

Показатель скрытых смешанных доходов связан с информационными проблемами отнесения институциональных единиц к сектору домашних хозяйств с точки зрения их производственной деятельности.

Скрытые смешанные доходы имеют место в тех случаях, когда доходы от производственной деятельности домашних хозяйств учтены не в секторе домашних хозяйств, а в секторе нефинансовых корпораций, либо, наоборот, доходы от производства сектора нефинансовых корпораций учтены в секторе домашних хозяйств. В этих случаях при сопоставлении суммарных расходов домашних хозяйств с их формально зарегистрированными доходами производится корректировка смешанных доходов домашних хозяйств и обратная корректировка валовой прибыли сектора нефинансовых корпораций на эту же величину.

Потребление основного капитала – стоимостная оценка величины снижения в течение отчетного периода текущей стоимости основных фондов, находящихся в собственности и пользовании производителей, в результате физического износа, нормального устаревания или естественных случайных повреждений.

Чистая прибыль равняется валовой прибыли за вычетом потребления основного капитала. Аналогичным образом определяются “на чистой основе” показатели: добавленная стоимость, смешанный доход, сальдо первичных доходов (национальный доход), располагаемых доход, сбережение.

Доходы от собственности включают доходы, получаемые или выплачиваемые институциональными единицами в связи с предоставлением во временное пользование на возмездной основе финансовых активов, земли и других нефинансовых непроизведенных материальных активов (недра и другие природные активы).

Сальдо первичных доходов характеризует доходы, образующиеся у институциональных единиц-резидентов в результате их участия в производстве и от собственности. Оно определяется как разница между всеми первичными доходами, полученными и выплаченными единицами-резидентами. На уровне экономики в целом сальдо первичных доходов равно валовому национальному доходу . Сальдо первичных доходов, определенное на чистой основе, т.е. за вычетом потребления основного капитала, равно чистому национальному доходу.

Трансферт представляет собой операцию, когда одна институциональная единица предоставляет товар, услугу или актив (финансовый или нефинансовый) другой единице, не получая взамен от нее возмещения в виде товара, услуги или актива. Различают текущие и капитальные трансферты. Они могут производиться в денежной и натуральной форме.

Текущие трансферты включают следующие основные виды: текущие налоги на доходы и имущество, страховые платежи и возмещения, отчисления на социальное страхование, социальные пособия, добровольные взносы и подарки, не имеющие капитального характера, штрафы и т.д.

Капитальные трансферты представляют собой безвозмездную передачу права собственности на активы (кроме наличных денег и материальных оборотных средств) или средств для их приобретения от одной институциональной единицы к другой. Капитальные трансферты обычно являются единовременными и значительными по величине операциями, связанными с приобретением или выбытием активов у участников операции. Они включают налоги на капитал, инвестиционные субсидии, прочие капитальные трансферты.

Располагаемый доход представляет собой доход, которым институциональная единица располагает для конечного потребления и сбережения. Он равен сальдо первичных доходов минус переданные текущие трансферты плюс полученные текущие трансферты. Сумма располагаемых доходов всех институциональных единиц-резидентов равна валовому национальному располагаемому доходу.

Располагаемый доход домашних хозяйств представляет собой сумму доходов, полученных в результате первичного распределения (оплата труда, смешанные доходы, доходы от собственности), а также в результате перераспределения доходов в денежной форме (текущие трансферты).

На стадии использования валовой внутренний продукт рассчитывается как сумма конечного потребления товаров и услуг, валового накопления и сальдо внешней торговли.

Поправка на изменение чистой стоимости средств домашних хозяйств в пенсионных фондах представляет собой корректировку сбережения домашних хозяйств путем добавления к их располагаемому доходу разницы между отчислениями в негосударственные пенсионные фонды и суммой полученных пенсий из этих фондов. Эта корректировка связана с тем, что в СНС домашние хозяйства рассматриваются как владельцы резервов программ негосударственного пенсионного страхования и позволяет согласовать между собой сбережение домашних хозяйств и изменение чистой стоимости их средств в негосударственных пенсионных фондах, отражаемое в финансовом счете.

Обратная поправка производится для негосударственных пенсионных фондов в составе сектора финансовых корпораций.

Конечное потребление складывается из расходов на конечное потребление домашних хозяйств, расходов государственного управления на индивидуальные товары и услуги и на коллективные услуги, расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства. Такая группировка показывает, кто финансирует расходы на конечное потребление.

Расходы на конечное потребление домашних хозяйств включают расходы домашних хозяйств на приобретение потребительских товаров и услуг во всех торговых предприятиях, на городских рынках и через неорганизованную (уличную) торговлю, предприятиях бытового и жилищно-коммунального обслуживания, пассажирского транспорта, связи, гостиницах, учреждениях культуры, здравоохранения, образования, а также стоимость товаров и услуг, потребленных в натуральной форме — произведенных для собственного конечного использования (сельскохозяйственная продукция личных подсобных хозяйств, услуги, предоставленные в связи с проживанием владельцев в собственных жилищах) и полученных в качестве оплаты труда.

Расходы государственного управления на индивидуальные товары и услуги состоят из расходов сектора государственного управления на потребительские товары и услуги, предназначенные для индивидуального потребления. Такие расходы финансируются за счет Государственного бюджета и внебюджетных фондов из средств, полученных в результате сбора налогов и из других доходов государства. В эти расходы включаются расходы организаций, оказывающих бесплатные (для населения) услуги в области образования, здравоохранения, культуры.

Расходы государственного управления на коллективные услуги. Этот показатель отличается от предыдущего тем, что в нем учитываются услуги, оказываемые за счет государственного бюджета бюджетными организациями, которые удовлетворяют потребности не отдельных домохозяйств, а общества в целом. В этот показатель включаются расходы на государственное управление и обеспечение военной безопасности, а также расходы на нерыночную науку, услуги организаций, обслуживающих сельское хозяйство и др.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства — расходы общественных организаций (политических партий, религиозных организаций, профсоюзов, общественных объединений), в отношении которых условно считается, что они предоставляют только индивидуальные товары и услуги. Сюда же включается стоимость нерыночных услуг, оказываемых самостоятельными социально-культурными подразделениями корпораций и квази-корпораций своим работникам.

С точки зрения того, кто получает выгоду от расходов на конечное потребление, оно может быть определено как фактическое конечное потребление товаров и услуг. Для домашних хозяйств оно включает конечное потребление товаров и услуг, осуществляемое за счет расходов домашних хозяйств, а также за счет социальных трансфертов в натуральной форме, то есть бесплатных или льготных индивидуальных товаров и услуг, полученных домашними хозяйствами от сектора государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства. Для государственного управления фактическое конечное потребление равно стоимости коллективных услуг, у некоммерческих организаций, обслуживающих домашние хозяйства, фактическое конечное потребление отсутствует. Общие объемы расходов на конечное потребление и фактического конечного потребления для экономики в целом равны между собой.

Сбережение — часть располагаемого дохода, которая не израсходована на конечное потребление товаров и услуг.

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает следующие компоненты: а) приобретение, за вычетом выбытия, новых и существующих основных фондов; б) затраты на крупные улучшения произведенных материальных активов; в) затраты на улучшение непроизведенных материальных активов; г) расходы в связи с передачей права собственности на непроизведенные активы.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов в течение данного периода рассчитывается как разность между стоимостью запасов на конец и на начало периода, оцененных в среднегодовых рыночных ценах для устранения влияния изменения цен.

Чистое приобретение ценностей — стоимость приобретения за вычетом стоимости выбытия активов, приобретаемых как средство сохранения стоимости: драгоценных металлов и камней, антикварных изделий, коллекций и других произведений искусства.

Чистое приобретение земли и других нефинансовых непроизведенных активов — стоимость приобретения за вычетом стоимости выбытия природных активов, таких как земля, недра, некультивируемые (естественные) биологические ресурсы, водные ресурсы под землей, а также непроизведенных нематериальных активов, состоящих из авторских прав, патентов, лицензий, торговых знаков, прав на аренду и других передаваемых контрактов, купленных деловых связей (“гудвиллов”) и др. Так как условно принимается, что операции по покупке и продаже этих видов активов могут осуществляться в основном только между резидентами, то в целом по экономике этот показатель равен нулю.

Чистое кредитование (+) или чистое заимствование (-) представляет собой превышение или дефицит источников финансирования инвестиций по сравнению с расходами на чистое приобретение нефинансовых активов. На уровне экономики в целом чистое кредитование или чистое заимствование показывает объем ресурсов, которые страна предоставляет в распоряжение “остального мира” или которое “остальной мир” предоставляет стране.

Чистое кредитование/чистое заимствование является также связующим звеном между финансовым и остальными счетами СНС.В финансовом счете показывается, как чистое кредитование или чистое заимствование осуществляются посредством изменений в имеющихся финансовых активах и обязательствах. Сальдо этих изменений теоретически равно по величине балансирующей статье счета операций с капиталом. Идентичность между балансирующей статьей счета операций с капиталом и сальдо финансового счета является важной особенностью системы счетов в целом. Концептуальное тождество этих показателей обеспечивает возможность проверки числовой согласованности системы счетов в целом, хотя на практике упомянутые балансирующие статьи могут различаться вследствие ошибок измерения показателей (СНС-2008: 10.29).

Чистый экспорт рассчитывается как разница между экспортом и импортом товаров и услуг.

Балансы активов и пассивов в части финансовых активов и обязательств содержат данные о запасах финансовых активов и обязательств на определенный момент времени (т.е. не учитывают информацию о запасах нефинансовых активов).

Учет экономических операций в системе национальных счетов осуществляется в ценах на момент их совершения (в текущих ценах).

ВВП оценивается в текущих рыночных ценах (в ценах конечного покупателя).

Цена конечного покупателя включает торгово-транспортные наценки, налоги на продукты и не включает субсидий на продукты.

Для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов отраслевые показатели приводятся в оценке по основным ценам.

Основная цена — цена, получаемая производителем за единицу товара или услуги, без налогов на продукты, но включая субсидии на продукты.

Нерыночные товары и услуги оцениваются с использованием рыночной цены на аналогичные товары и услуги, реализуемые на рынке, если ее возможно установить, или по затратам на производство, если рыночная цена отсутствует. В частности, по затратам на производство оцениваются услуги государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

При расчете ВВП такие показатели, как добавленная стоимость, прибыль, прирост запасов материальных оборотных средств, исчисляются за вычетом холдинговой прибыли (убытка) , представляющей собой ту величину стоимости продукции, которая образовалась в результате изменения цен на нее за период нахождения продукции в запасах. В условиях высокой инфляции изменение стоимости продукции по этой причине может быть довольно значительным.

Основные классификации, используемые при построении показателей СНС

Общероссийский классификатор видов экономической деятельности (ОКВЭД).

В целях приведения макроэкономических показателей, характеризующих результаты производства по видам экономической деятельности, к международно-сопоставимому содержанию, начиная с данных за 2002 год, показатели производства и образования доходов публикуются в структуре Общероссийского классификатора видов экономической деятельности (ОКВЭД)ОК 029-2007 (КДЕС Ред.1.1). Расчеты ВВП в структуре Общероссийского классификатора отраслей народного хозяйства (ОКОНХ) завершены оценками за 2004 год.С 2016 года будет внедрена новая версия классификатора ОКВЭДОК 029-2014 (КДЕСРед. 2).

Результаты годовых оценок ВВП производственным методом и методом формирования по источникам доходов публикуются в разрезе 15 разделов и 79 группировок ОКВЭД

Классификатор институциональных единиц по секторам экономики (КИЕС).

В соответствии с рекомендациями СНС-93 национальные счета разрабатываются в разрезе институциональных секторов. В настоящее время утвержден и внедряется в информационную систему государственной статистики Классификатор институциональных единиц по секторам экономики (КИЕС). КИЕС разработан на основе адаптации общих принципов и критериев секторальной классификации СНС-93 к особенностям организации экономики России.

Классификатор финансовых инструментов .

В соответствии с перечнем финансовых инструментов, представленным в СНС-2008,

при формировании финансового счета и балансов активов и пассивов в части финансовых активов и обязательств СНС Российской Федерации, соответствует перечнюинструментов, представленному в СНС-2008.

Монетарное золото и специальные права заимствования(СДР)– активы органов денежно-кредитного регулирования (центрального банка).

Монетарное золото – резервный актив центрального банка и единственный финансовый актив, который не является одновременно обязательством другой институциональной единицы.

СДР – также резервный актив центрального банка. Для каждого государства-члена Международного валютного фонда (МВФ) устанавливается квота, которая выражается в СДР. СДР подтверждают безусловное право государства-члена МВФ на обмен СДР на свободно используемые валюты. Стоимость СДР определяется на основании четырех ключевых международных валют. СДР могут приобретаться государствами для выполнения обязательств перед МВФ и продаваться для корректировки структуры международных резервов.

Наличная валюта и депозиты: наличная валюта, денежные средства, кроме наличной валюты, срочные депозиты, обязательные резервы кредитных организаций в Банке России и Резервная позиция в МВФ.

Наличная валюта: все банкноты и монеты, выпущенные центральными банками. Наличная валюта – обязательство только двух секторов – подсектора центрального банка (валюта Российской Федерации) и сектора остального мира (иностранная валюта) и актив институциональных единиц любого сектора.

Депозиты: банковские счета, депозиты (вклады) до востребования, чеки, аккредитивы, прочие платежные документы и прочие денежные средства, а также срочные депозиты, обязательные резервы кредитных организаций в Банке России и Резервная позиция в МВФ. Операции между кредитными организациями (включая банки-нерезиденты) как в части депозитов, так и в части кредитов, классифицируются в соответствии с СНС-2008 как депозиты. Депозиты могут являться обязательствами только единиц подсекторов “Центральный Банк” и “Кредитные организации” и сектора “Остальной мир”.

Долговые ценные бумаги: облигации, векселя, сберегательные и депозитные сертификаты, ипотечные ценные бумаги, закладные, жилищные сертификаты, депозитарные расписки на облигации и другие долговые ценные бумаги. Долговые ценные бумаги обеспечивают их держателям право на получение предусмотренных в контракте объемов платежей на установленную дату. К операциям с долговыми ценными бумагами относятся их эмиссия, погашение, покупка и продажа. В финансовых счетах и балансах активов и пассивов в части финансовых активов и обязательств СНС Российской Федерации воценкой стоимости долговых ценных бумаг выступает их номинальная стоимость.