Инвестирование или инвестиционная деятельность – это вложение активов или капитала в предприятие с целью получения прибыли.

Инвестиция – это своего рода кредит для бизнеса, но с гораздо более существенным риском потери, т.к. средства вернутся инвестору только в случае успеха предприятия, который никто не может гарантировать.

С экономической точки зрения инвестиции – это перераспределение денег из области накопления в область потребления. Инвестируя деньги, собственник вовлекает их в оборот, тем самым оздоравливает экономику. Инвестиции предполагают получение прибыли вследствие успеха предпринимательской деятельности, поэтому инвестор предполагает прирост своего капитала в будущем.

Реальные инвестиции

Инвестиции бывают реальными, направленными на приобретение основных средств (оборудования, машин, коммерческой недвижимости), оборотных активов (сырье, услуги) и нематериальных активов (технологии, лицензии, патенты). Осуществляются путем предоставления денежных средств с указанием цели финансирования, или путем передачи в пользование уже приобретенного имущества.

Такие инвестиции называют реальными, т.к. они развивают реальный сектор экономики, а возврат инвестированных средств и прирост капитала возможен при условии роста и развития производства. Такой вид инвестиций является наиболее полезным и значимым для экономики, но довольно рисковым для инвестора.

Финансовые инвестиции

Это инвестиции в капитал. Инвестор покупает финансовые активы, а полученными средствами распоряжается его заемщик.

Финансовые инвестиции меньше подвержены рискам, обязательства по возврату инвестированных средств должны выполняться заемщиком вне зависимости от успеха предприятия. К финансовым инвестициям относится деятельность по выдаче кредитов, операции лизинга (инвестором является лизингодатель).

Инвестирование в бизнес посредством лизинга имеет нечто общее с реальными инвестициями: заемщику предоставляется оборудование, недвижимость или нематериальный актив, с той лишь разницей, что инвестор вправе требовать возврата средств по договору лизинга, а также сумму процентов. Финансовые инвестиции очень широко распространены, инвесторы охотно идут на сделки, отчасти потому, что для них имеется твердая законодательная база.

Спекулятивные инвестиции

Это инвестиции в высоколиквидные активы исключительно с целью последующей их продажи по более высокой цене. Для спекулятивных инвестиций лучше всего подходят следующие объекты:

- драгоценные металлы – гарантированный прирост в долгосрочной перспективе;

- валюты – изменение цены не всегда предсказуемы, имеется риск падения цен и потери части капитала;

- акции предприятий – самый ненадежный вид инвестиций, с одинаковой долей вероятности возможны как рост, так и падение их стоимости, а если речь идет о государственных ценных бумагах – крайне низкая доходность.

Спекулятивные инвестиции не оздоравливают экономику, т.к. не затрагивают ее реальный сектор. Для инвестора служат средством приращения или сохранения капитала.

Предприятия реального сектора всегда заинтересованы в инвестициях. Наиболее привлекательными для инвесторов являются те фирмы, которые имеют четкий план деятельности и наработанный опыт, ведут деятельность законно и прозрачно. Также важно, чтобы продукт, производимый фирмой, был востребованным и конкурентоспособным.

Так как любые инвестиции подразумевают риск, инвестор в первую очередь оценивает общий инвестиционный климат, ожидаемую доходность и риск потери своего капитала.

Под инвестиционным климатом понимаются условия, в которых ведется бизнес, гарантии для инвестора и общая стабильность.

Инвестиции как категория экономической теории

Понятие, сущность и виды инвестиций

Инвестиции относительно новый для нашей экономики термин. Его можно сравнить с термином «валовые капитальные вложения», под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции — более широкое понятие, которое включает в себя реальные инвестиции, близкие по содержанию к нашему термину «капитальные вложения», и «финансовые» (портфельные) инвестиции.

Понятие “инвестиции” является слишком обширным, чтобы можно было дать ему единственное и исчерпывающее определение. В различных разделах экономической науки и разных областях практической деятельности, его содержание имеет свои особенности.

В Законе РФ “Об инвестиционной деятельности в Российской Федерации, осуществляемых в форме капитальных вложений” № 39 ФЗ от 25 февраля 1999 г. дается следующее определение инвестициям: “…инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта”.

В книге “Инвестиции” (А. Мертенс, Киев 1997г.) даны определения инвестициям в различных сферах экономической деятельности:

В макроэкономике инвестиции есть часть совокупных расходов, состоящая из расходов на новые средства производства (производственные, или фиксированные инвестиции), инвестиций в новое жилье, и прироста товарных запасов. То есть инвестиции – это часть валового внутреннего продукта, не потребленная в текущем периоде, и обеспечивающая прирост капитала в экономике.

В теории производства, и в целом в микроэкономике, инвестиции есть процесс создания нового капитала (включая как средства производства, так и человеческий капитал).

В финансовой теории под инвестициями понимают приобретение реальных или финансовых активов, то есть это сегодняшние затраты, целью которых является получение будущих выгод.

В книге “Инвестиции” (У.Ф. Шарп, Г. Дж. Александер, Д.Б. Бейли М.: ИНФРА М, 1997) написано: “В наиболее широком смысле слово “инвестиции” означает: “расставаться с деньгами сегодня, чтобы получить большую их сумму в будущем””. Два фактора обычно связаны с этим процессом – время и риск. Отдавать деньги приходится сейчас в определенном количестве, а вознаграждение поступает позднее, если вообще поступает, и его величина заранее неизвестна.

В более широкой трактовке инвестиции выражают вложения капитала с целью последующего его увеличения. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Итак, инвестиции — это совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство, основных фондов всех отраслей народного хозяйства.

Сущность инвестиции как экономической категории состоит в выполнении ряда важнейших функций, без которых невозможно нормальное развитие экономика любого нормального государства. Инвестиции на макроуровне являются основой для:

осуществления политики расширенного воспроизводства;

ускорения научно технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

структурой перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

создания необходимой сырьевой базы промышленности;

гражданского строительства, развития здравоохранения, культуры, высшей и средней школы, а также расширения других социальных проблем;

смягчения или разрешения проблемы безработицы;

охраны природной среды;

конверсии военно промышленного комплекса;

обеспечения обороноспособности государства и решения многих других проблем.

На микроуровне инвестиции необходимы прежде всего для достижения следующих целей:

расширения и развития производства;

недопущение чрезмерного морального и физического износа основных фондов;

повышения технического уровня производства;

повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

осуществления природоохранных мероприятий;

приобретения ценных бумаг и вложения средств в активы других предприятий;

для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация, как на макро -, так и на микроуровне.

Немецким профессором Вайнрихом предложена следующая классификация инвестиций относительно объекта их приложения:

инвестиции в имущество (материальные инвестиции) – инвестиции в здания, сооружения, оборудование, запасы материалов;

финансовые инвестиции – приобретение акций, облигаций и других ценных бумаг);

нематериальные инвестиции – инвестиции в подготовку кадров, исследования и разработки, рекламу).

Наиболее комплексная классификация приводится в работе Н.А. Бланка, в которой все инвестиции классифицируются по следующим признакам:

По объектам вложения: реальные и финансовые;

По характеру участия в инвестировании: непрямые и прямые;

Периоду инвестирования: долгосрочные и краткосрочные;

Формам собственности инвестиционных ресурсов:

Региональному признаку: инвестиции за рубежом и инвестиции внутри страны.

В научной литературе приводятся и другие классификации инвестиций. Все эти классификации имеют право на жизнь как в практическом плане, но особенно в научном, так как они позволяют более детально представить инвестиции и более глубоко проводить анализ с целью повышения эффективности их использования.

Основными видами инвестиции можно считать:

прямые, при которых иностранный инвестор получает контроль над предприятием на территории России или активно участвует в управлении им. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров. Прямые зарубежные инвестиции — это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на мировой рынок

портфельные, при которых иностранный инвестор не участвует активно в управлении предприятием, довольствуясь получением дивидендов (в большинстве случаев такие инвестиции производятся на рынке свободно обращающихся ценных бумаг). К разряду портфельных относятся также вложения зарубежных инвесторов на рынке государственных и муниципальных ценных бумаг. Портфельными инвестициями принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

прочие инвестиции — вклады в банки, товарные кредиты и т.п. Их исключение из анализа вызвано, прежде всего разнородностью группы, а также сложностью получения достоверной статистической информации о многих из них.

Граница между первыми двумя видами инвестиций довольно условна (обычно предполагается, что вложения на уровне 10-20 и выше процентов акционерного (уставного) капитала предприятия являются прямыми, менее 10-20 процентов — портфельными), однако, так как цели, преследуемые прямыми и портфельными инвесторами несколько различаются, такие деление представляется вполне целесообразным.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия — самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример ресторанов Макдональдс), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики.

Иностранный капитал может иметь доступ во все сферы экономики (за исключением тех которые находятся в государственной монополии) без ущерба для национальных интересов. Отраслевые ограничения должны распространяться только на прямые иностранные инвестиции. Их приток следует ограничить в отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы), в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.), телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы. Несмотря на то, что они увеличивают бремя государственного долга, привлечение их было бы оправданным, во-первых, с точки зрения соблюдения национальных интересов и во-вторых — быстрая окупаемость капиталовложений в названные сферы.

Зарубежный капитал в форме предприятий со 100-процентным иностранным участием целесообразно привлекать в производство и переработку сельскохозяйственной продукции, производство строительных материалов, строительство (в том числе жилищное), для выпуска товаров народного потребления, в развитие деловой инфраструктуры, стимулировать приток портфельных инвестиций следует во все отрасли экономики. Они обеспечивают приток финансовых ресурсов без потери контроля российской стороны над объектом инвестирования. Это преимущество важно использовать в отраслях, имеющих стратегическое значение для страны, и в первую очередь связанных с добычей ресурсов.

К общим структурам можно инвестиций можно отнести их распределение на реальные и финансовые (портфельные), т.е. вложение средств в обмен на тем или иным образом оформленные обязательства (государственные и негосударственные ценные бумаги: акции, облигации, векселя, передаваемые депозитные сертификаты, фьючерсы и др.; доли (паи) в предприятиях; банковские депозиты; выданные кредиты; золото, серебро, нумизматические монеты, драгоценности, коллекционные товары; иностранная валюта).

Любые затраты на создание нового или восстановление существующего капитала – это реальные инвестиции.

Реальные инвестиции в свою очередь делятся на:

Материальные: средства производства и их модернизация, оборудование, приобретение объектов недвижимости, запасы, квалификация сотрудников, социальные мероприятия, вложения в исследования и разработки;

Нематериальные: права пользования землей и другими природными ресурсами; вложения в интеллектуальную собственность (приобретение технологий, лицензий, товарных знаков, авторских прав).

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансировать за счет:

собственных финансовых ресурсов и внутрихозяйственных резервов инвестора ( прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выплачевыемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др. средства);

заемных финансовых средств инвестора ( банковские и бюджетные кредиты, облигационные займы и др. средства);

привлеченных финансовых средств инвестора ( средства полученные от продажи акций паевые и иные взносы членов трудовых коллективов, граждан юридических лиц);

денежных средств, централизуемых объединениями предприятий в установленном порядке;

инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

Экономическая сущность инвестиций и их формы

Функционирование и рост экономики в значительной степени зависят от того, насколько легко могут быть мобилизованы денежные средства для финансирования возрастающих потребностей как государства и компаний, так и частных лиц.

В стратегическом аспекте инвестиции выступают ключевым звеном, определяющим решение всего комплекса проблем развития страны и модернизации экономики регионов, что необходимо, прежде всего, для достижения устойчивого экономического роста и повышения конкурентоспособности отечественного производства на внутреннем и мировом рынках.

Коммерческая, бюджетная и экономическая результативность, а также определенный социальный эффект выступают важнейшими критериями принятия инвестиционных решений.

Инвестиции стали играть важную роль в экономической и социальной жизни российского общества, что подтверждается постоянным контролем государства за инвестиционной деятельностью хозяйствующих субъектов.

В последние десятилетия произошли важные изменения в теории функционирования фондового рынка, теории финансов, информационных технологиях, в подходах к управлению рисками, в использовании производных финансовых инструментов. В данных областях был разработан ряд новых подходов к оценке финансовых инструментов и раскрытию информации необходимой для принятия инвестиционных решений и управления рисками.

Вместе с тем, до последнего времени в области бухгалтерского учета финансовых инструментов отмеченные выше разработки не находили своего применения. Наблюдался значительный разрыв между информацией, которую использовали заинтересованные пользователи для принятия инвестиционных решений, и информацией, получаемой ими в составе форм бухгалтерской отчетности. Это обусловило внесение значительных изменений в действующую методологию и практику бухгалтерского учета с целью повысить полезность бухгалтерской информации. В итоге построение системы бухгалтерского учета, анализа и оценки финансовых вложений в Российской Федерации началось только после перехода к рыночной экономике.

В общем случае инвестициями признаются финансовые ресурсы, направляемые на увеличение реального капитала организации. Инвестиции могут быть представлены средствами, вложенными в расширение производства, повышение квалификации кадров, проведение научных исследований, в ценные бумаги.

В современной экономической литературе встречаются различные трактовки понятия «инвестиции». Так, например, инвестиции характеризуются как вложения в активы предприятия с целью выпуска новой продукции, повышения ее качества, увеличения количества продаж и прибыли.

Согласно другой точке зрения инвестиции рассматриваются как накопление основного и оборотного капитала. Существует также мнение о том, что инвестиции — это замораживание ресурсов с целью получения доходов в будущем периоде.

Все вышеперечисленные точки зрения объединены общим понятием, закрепленным Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемо в форме капитальных вложений». В соответствии со статьей 1 данного закона инвестиции – это денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции не едины по своей природе. Существуют различные подходы к их классификации. Наиболее широко распространено деление инвестиций в зависимости от объектов вложения капитала на: реальные и финансовые.

Реальные инвестиции — это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие приращение реального капитала, т.е. увеличение средств производства, материально-вещественных ценностей. Реальные инвестиции подразделяются на: материальные (вещественные) и нематериальные (потенциальные).

Финансовые инвестиции представляют собой вложения денежных средств, материальных и иных ценностей в ценные бумаги юридических лиц, в облигации государственных и местных займов, в уставные (складочные) капиталы других организаций, созданных на территории России или за ее пределами, а также займы, предоставленные другим юридическим лицам. Таким образом, эта категория инвестиций представляет собой финансовые вложения хозяйствующего субъекта в целях получения денежного дохода или иных выгод в будущем.

Финансовые инвестиции могут быть ориентированы на долгосрочную перспективу или носить спекулятивный характер. Причем, если последние ориентированы на получение инвестором желаемого результата в конкретном периоде времени, то долгосрочные финансовые вложения, как правило, преследуют стратегические цели (связаны с участием в управлении экономическим субъектом, в который вкладывается капитал).

Реальные и финансовые инвестиции тесно взаимосвязаны между собой и являются взаимодополняющими формами инвестирования.

Существует точка зрения, что инвестициями конкретной коммерческой организации следует считать только ту часть вложений, которая в будущем периоде даст прирост собственных ее активов.

Следовательно, при определении общего объема инвестиций организации в расчет надо брать всю сумму вложений в нефинансовые активы, а из финансовых вложений — только ту часть, которая направлена в уставные (складочные) капиталы других организаций.

Наряду с делением инвестиций по объектам вложения средств на финансовые и реальные, существуют другие признаки классификации инвестиций, в частности, по срокам осуществления инвестиций, по субъектам инвестирования, по характеру участия инвестора в инвестиционном процессе, по отношению к объекту вложения, по воздействию на производственный потенциал, по направлениям вложения капитала.

Инвестиции, как и другие активы организации, по срокам осуществления классифицируются на: краткосрочные и долгосрочные.

Под краткосрочными инвестициями обычно понимают вложение капитала на период не более одного года.

Долгосрочные инвестиции, согласно действующему законодательству, — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

По направлениям вложения капитала выделяют экономические, социальные и экологические инвестиции.

Экономические инвестиции представляют собой капитализацию реальных и финансовых ресурсов юридическими и физическими лицами в целях получения дохода и расширения своей деятельности. Социальными инвестициями является вложение ресурсов в воспроизводство человеческого капитала в целях повышения материального благополучия членов общества. К социальным инвестициям относят инвестиции в общее и профессиональное образование, подготовку на производстве, сохранение и укрепление здоровья, а также расходы, связанные с рождением и воспитанием детей, миграцией. Экологические инвестиции представляют собой вложение средств в природный капитал в целях получения дополнительных ресурсов и сохранения окружающей среды.

Правильная классификация инвестиций дает возможность оценить эффективность инвестиционной политики предприятия, а, следовательно, его экономическое состояние, что в полной мере позволяет определить свойства того или иного вложения для целей учета и анализа.

Существующие подходы к классификации инвестиций схематически представлены на Рисунке 1.

Итак, инвестиции — это комплексное понятие, которое, с одной стороны, означает аккумулирование дохода в целях накопления капитала, а с другой стороны — это форма вложений (затрат) в целях наращивания капитала.

С экономической точки зрения инвестиции рассматриваются как накопление основного и оборотного капитала. С финансовой точки зрения инвестиции — это замораживание ресурсов с целью получения доходов в будущем периоде.

С бухгалтерской точки зрения инвестиции — это объединение произведенных капитальных затрат в одну или несколько статей активов и пассивов баланса.

| По срокам осуществления |

| По объектам вложения средств |

| Реальные инвестиции |

| Финансовые инвестиции |

| Краткосрочные инвестиции |

| Долгосрочные инвестиции |

| По субъектам инвестирования |

| По характеру участия инвестора |

| Прямые инвестиции |

| Косвенные инвестиции |

| По отношению к объекту вложения |

| По воздействию на производство |

| Внутренние инвестиции |

| Экстенсивные инвестиции |

| Интенсивные инвестиции |

| Внешние инвестиции |

| По направлениям вложения капитала |

| Экономические инвестиции |

| Социальные инвестиции |

| Экологические инвестиции |

| Рисунок 1 – Классификация инвестиций |

Если реальные инвестиции — это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие приращение реального капитала(увеличение средств производства, материально-вещественных ценностей), то финансовые инвестиции представляют собой вложения в акции, облигации, векселя, другие ценные бумаги и инструменты.

В общем случае инвестициями признаются финансовые ресурсы, направляемые на увеличение реального капитала организации. Инвестиции могут быть представлены средствами, вложенными в расширение производства, повышение квалификации кадров, проведение научных исследований, в ценные бумаги.

Не нашли то, что искали? Воспользуйтесь поиском:

Лекция № инвестиции и инвестиционная деятельность

Инвестиции: сущность, состав, классификация инвестиций

Источники формирования инвестиций

Инвестиционная деятельность предприятия

Оценка экономической эффективности инвестиционных проектов

Инвестиции: сущность, состав, классификация инвестиций

Экономическое развитие общества в целом и благополучие каждого человека определяется в конечном итоге успехами в осуществлении инвестиционных проектов. Инвестиции – это вложения капитала в любом виде в объекты предпринимательской или иной деятельности с целью получения прибыли и (или) другого результата. Инвестиции предприятия обеспечивают простое и расширенное воспроизводство капитала, создание новых рабочих мест, прирост зарплаты и покупательской способности населения, приток налогов в государственный и местный бюджет. Инвестиции несут в себе риск. Если прогноз прибыльности не подтвердится, то это грозит потерей вложенных в дело средств.

С экономической точки зрения инвестиции рассматриваются как накопление основного и оборотного капитала. С финансовой точки зрения инвестиции — это замораживание ресурсов с целью получения доходов в будущем периоде. С бухгалтерской точки зрения инвестиции — это объединение произведенных капитальных затрат в одну или несколько статей активов и пассивов баланса.

Классификация инвестиций проводится по следующей схеме (рис. 1).

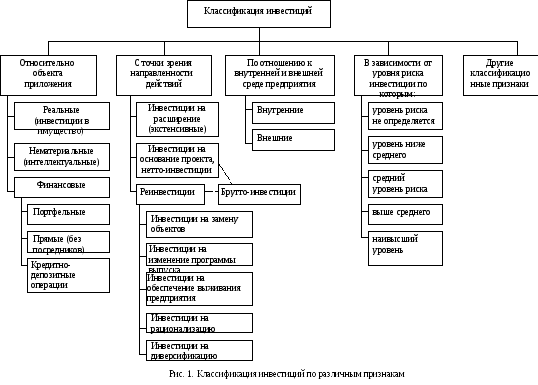

Относительно объекта приложения инвестиции делятся на:

реальные (инвестиции в имущество), которые непосредственно участвуют в производственном процессе, то есть это вложения средств в производство;

В современных условиях основу инвестиционной деятельности большинства предприятий составляет реальное инвестирование, то есть вложение капитала в объекты инвестирования, непосредственно связанные с производственно-коммерческой деятельностью. Это направление инвестиционной деятельности позволяет предприятию развиваться наиболее высокими темпами, осваивать новые виды продукции и повышать ее качество, проникать на новые рынки и, в конце концов, позволяет достигнуть стратегических целей в долгосрочном плане.

Самыми основными формами реального инвестирования, как направления инвестиционной деятельности предприятия сегодня являются:

Приобретение целостных имущественных комплексов. Эту инвестиционную операцию осуществляют крупные предприятия для обеспечения отраслевой, товарной или региональной диверсификации деятельности. Такая форма обеспечивает возрастание совокупной стоимости активов обоих предприятий за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнение технологий и номенклатуры выпускаемой продукции, совместного использования сбытовой сети и снижения уровня общих затрат.

Новое строительство, представляющее собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуальному или типовому проекту. Такая форма эффективна при кардинальном увеличении объемов производственной деятельности в предстоящем периоде, при отраслевой, товарной или региональной диверсификации.

Реконструкция, которая связана с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Эта форма осуществляется в соответствии с комплексным планом реконструкции предприятия и направлена на радикальное увеличение его производственного потенциала, существенное повышение качества выпускаемой продукции, внедрение ресурсосберегающих технологий. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений, строительство новых зданий и сооружений того же назначения, что и ликвидируемые (их эксплуатация при этом по техническим или экономическим причинам нецелесообразна).

Модернизация. Она связана с совершенствованием активной части основных производственных фондов в состояние, которое соответствует современному уровню осуществления технологических процессов. Модернизация проводится путем конструктивных изменений основного парка машин, механизмов, оборудования, используемых в производственной деятельности предприятия.

Обновление отдельных видов оборудования, связанное с заменой (из-за физического износа) или дополнением (из-за необходимости роста производительности труда и объемов выпуска) имеющегося оборудования новыми его видами, не меняющими общей схемы осуществления технологического процесса. Можно сказать, что обновление характеризует, в основном, процесс простого воспроизводства активной части основных средств.

Инновационное инвестирование с целью введения инноваций в деятельность предприятия. Оно направлено на использование в деятельности предприятия новых научных и технологических знаний для достижения успеха и может осуществляться двумя путями:

а) путем приобретения готовой научно-технической продукции и других прав:

приобретение патентов на научные открытия, изобретения, промышленные образцы, товарные знаки;

приобретение лицензий на франчайзинг.

Этот путь осуществляется на основе лицензионных соглашений.

б) путем разработки новой научно-технической продукции:

в рамках предприятия;

сторонним организациям по заказу предприятия.

Обычно в этой связи проводится комплекс НИОКР по совершенствованию организации производства и управления, техники и технологии, форм реализации готовой продукции и т.д.

Инновационное инвестирование в нематериальные активы позволит существенно повысить технологический потенциал предприятия во всех сферах его деятельности.

Инвестирование в прирост запасов материальных оборотных активов. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспеченное ранее рассмотренными формами, определяет возможность выпуска дополнительного объема продукции. Реализация этой возможности связана с расширением объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов и полуфабрикатов, МБП).

Следует отметить, что такие формы реального инвестирования, как новое строительство, реконструкция, модернизация, обновление и капремонт объединяются одним понятием – капитальные вложения.

Выбор конкретных форм инвестиционной деятельности предприятия определяется 1) задачами отраслевой и региональной диверсификации его деятельностями; 2) возможностями внедрения новых ресурсо- и трудосберегающих технологий и 3) потенциалом формирования инвестиционных ресурсов.

финансовые инвестиции (портфельные) – вложение средств в финансовое имущество (ценные бумаги, доли других предприятий, выдача кредита другому предприятию и др.).;

интеллектуальные (нематериальные) инвестиции – это вложения в НИОКР, рекламу, подготовку кадров, в покупку патентов, лицензий, «ноу-хау».

С точки зрения направленности действий и по связи с процессом воспроизводства:

нетто-инвестиции (инвестиции на основание) – начальные инвестиции, осуществляемые при создании или покупке предприятия;

инвестиции на расширение (экстенсивные). Они направлены на увеличение производственного потенциала.

реинвестиции – это связывание вновь свободных инвестиционных ресурсов посредством направления их на приобретение или изготовление новых средств производства с целью поддержания, восстановления основных фондов предприятия. К ним можно отнести:

инвестиции на замену;

инвестиции на рационализацию (модернизацию), но без изменения производственной мощности и качества;

инвестиции на изменение программы выпуска;

инвестиции на диверсификацию (изменение номенклатуры, создание новых видов продукции);

инвестиции на обеспечение выживания предприятия на перспективу (НИОКР, подготовка кадров, реклама, охрана окружающей среды).

брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

По отношению к внутренней и внешней среде предприятия:

Внутренние: на обновление оборудования, новые технологии, разработку и освоение новой продукции, увеличение мощностей, повышение квалификации кадров и т.д.;

Внешние: на развитие социальной инфраструктуры, развитие сметных производств, развитие систем сбыта продукции.

В зависимости от уровня риска:

Инвестиции, по которым уровень риска не определяется (например, на замену);

Инвестиции с уровнем риска ниже среднего (например, на снижение издержек);

Инвестиции со средним уровнем риска (например, на расширение производства);

Инвестиции с уровнем риска выше среднего (например, направленные в производство новой продукции);

Инвестиции с наивысшим уровнем риска (например, вкладываемые в научные исследования).

Кроме этих вышеперечисленных основных признаков, инвестиции можно классифицировать и по другим признакам:

по видам, используемых для инвестиций, редких ресурсов (крупного капитала, свободных площадей, времени основного персонала);

по требуемой сумме вложений капитала, инвестиций на доходы от данного инвестиционного проекта (зависимые и независимые инвестиции и т.д.);

по функциональной деятельности осуществления (обязательные, необязательные);

по характеру участия в инвестиционном процессе (прямые, косвенные);

Содержание и сущность понятия «Инвестиции» Текст научной статьи по специальности « Государство и право. Юридические науки»

Аннотация научной статьи по государству и праву, юридическим наукам, автор научной работы — Лаптева Анна Михайловна

В статье предпринята попытка рассмотреть понятие и сущность инвестиций с экономической и юридической точек зрения. Это позволило выявить экономические и юридические особенности, которые создают возможность отграничить это сложное и неоднозначное явление от смежных. В статье также формулируются авторские дефиниции: например, предлагается понимать с экономической точки зрения инвестиции как капитал, который имеет целевое назначение (получение неких выгод), а инвестиционную деятельность как процесс размещения этого капитала, который имеет целевое назначение. Под инвестициями как правовым понятием целесообразно понимать некое благо или совокупность благ, которые вкладываются в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Кроме того, в ней анализируются определения понятия « инвестиции », закрепленные в различных нормативных актах. Библиогр. 25 назв.

Похожие темы научных работ по государству и праву, юридическим наукам , автор научной работы — Лаптева Анна Михайловна,

CONTENT AND ESSENCE OF THE NOTION OF “INVESTMENT”

This article is devoted to the questions relevant to the notion “investment”, the special features of the investment. There is an attempt to cons >investments .” For example, author propose to define the “ investments ” the economic point of view as it is the capital, which has special purpose (to gain benefi ts), and the “ investment process ”it is the placement process of the capital, which has special purpose (to gain the benefi ts). The « investments » as legal point of view is a benefit or set of the benefits which are put in objects of business and (or) other activity for receiving profit and (or) achievement of other social effect. Refs 25.

Текст научной работы на тему «Содержание и сущность понятия «Инвестиции»»

ВЕСТНИК САНКТ-ПЕТЕРБУРГСКОГО УНИВЕРСИТЕТА

УДК 347.73 А. М. Лаптева

СОДЕРЖАНИЕ И СУЩНОСТЬ ПОНЯТИЯ «ИНВЕСТИЦИИ»

В статье предпринята попытка рассмотреть понятие и сущность инвестиций с экономической и юридической точек зрения. Это позволило выявить экономические и юридические особенности, которые создают возможность отграничить это сложное и неоднозначное явление от смежных.

В статье также формулируются авторские дефиниции: например, предлагается понимать с экономической точки зрения инвестиции как капитал, который имеет целевое назначение (получение неких выгод), а инвестиционную деятельность как процесс размещения этого капитала, который имеет целевое назначение.

Под инвестициями как правовым понятием целесообразно понимать некое благо или совокупность благ, которые вкладываются в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Кроме того, в ней анализируются определения понятия «инвестиции», закрепленные в различных нормативных актах. Библиогр. 25 назв.

Ключевые слова: инвестиции, инвестиционная деятельность.

CONTENT AND ESSENCE OF THE NOTION OF «INVESTMENT»

This article is devoted to the questions relevant to the notion «investment», the special features of the investment.

There is an attempt to consider this difficult and ambiguous phenomenon from the point of view of economic and legal doctrines in article. The attempt is allowed to investigate complex the content and essence of this phenomenon, to show its economic and legal features. These features are made to set up correlation and distinguish between the notion «investment» and similar phenomena..

In addition, there are the author’s definitions of the notions «investments.» For example, author propose to define the «investments» the economic point of view as — it is the capital, which has special purpose (to gain benefits), and the «investment process»- it is the placement process of the capital, which has special purpose (to gain the benefits).

The «investments» as legal point of view is a benefit or set of the benefits which are put in objects of business and (or) other activity for receiving profit and (or) achievement of other social effect. Refs 25.

Keywords: investments, investment process.

Лаптева Анна Михайловна — кандидат юридических наук, доцент, НИУ ВШЭ — Санкт-Петербург; Российская Федерация, 198099, Санкт-Петербург, ул. Промышленная, 17; laptevaann@ rambler.ru

Lapteva Anna M. — Candidate of Law Sciences (PhD), Associate Professor, NRU HSE — St. Petersburg; 17, Promyshlennaya Street. St. Petersburg, 198099, Russian Federation; laptevaann@rambler.ru

Содержание понятия «инвестиции» можно отнести к числу самых дискутируемых вопросов в юридической и экономической литературе, что связано с несколькими моментами.

Во-первых, в экономической теории, а также в теории гражданского и предпринимательского права отсутствует единообразный подход к пониманию данного термина. Так, А. Г. Богатырев писал, что трудность выработки правовой сущности инвестиций вызвана, как и в экономической литературе, сложностью этих понятий и наличием нескольких видов и форм капитала и инвестирования [1, с. 11].

Во-вторых, законодательство1 и правоприменительная практика по данному вопросу также не отличаются стабильностью и однозначностью. И как следствие, существующее правовое регулирование вряд ли можно признать удовлетворительным.

Термин «инвестиции» прежде всего относится к числу экономических понятий, представляющих собой важнейшие институты хозяйственной деятельности, характеризующие современное состояние развитой экономики.

В экономической литературе этот термин является, пожалуй, одним из самых многозначных. Например, в макроэкономике к инвестициям обычно относят только те вложения средств, которые ведут к увеличению валового внутреннего продукта, а значит, и реального сектора экономики [3, с. 137-138; 4, с. 1-4].

По мнению Дж. Кейнса, инвестиции можно определить как прирост ценности капитального имущества независимо от того, состоит ли последнее из основного, оборотного или ликвидного капитала [5, с. 54].

Э. Дж. Долан и Д. Е. Линдсей под инвестициями понимают увеличение объема капитала, функционирующего в экономической системе, т. е. увеличение предложения производительных ресурсов, осуществляемое людьми [6, с. 13].

Французский специалист по экономико-математическим методам Пьер Массе писал, что инвестирование представляет собой акт обмена удовлетворения сегодняшней потребности на ожидаемое удовлетворение ее в будущем с помощью инвестиционных благ [7, с. 27].

В юридической литературе были сделаны попытки систематизировать существующие в экономической литературе взгляды на природу инвестиций. Так, Л. Г. Кропотов выделяет следующие группы [8, с. 6-8].

Первая группа, по мнению автора, — это ученые, которые определяют инвестиции как вложение капитала (например, Е. Ф. Борисов, П. И. Вахрин, А. В. Во-ронцовский).

Вторая группа — это ученые, которые объясняют понятие инвестиций через расходы, указывая при этом, что речь идет о расходовании средств сегодня ради получения будущих выгод (например, У. Ф. Шарп, Г. Д. Александр, Дж. В. Бейли).

Третья группа определяет инвестиции через объекты, которые используются в процессе предпринимательской деятельности (Г. И. Иванов, А. Г. Ивасенко).

1 В доктрине отмечается, что практика правового регулирования инвестиционных процессов осуществляется таким образом, что понятие «инвестиции» каждый раз определяется конкретным нормативным актом, преследующим ту либо иную цель регулирования. В результате появляются и различные юридические модели понятия «инвестиции» [2, с. 103].

Однако полагаем, что такое разделение довольно условное, поскольку при различном множестве «экономических толкований» этого понятия общим в них является включение понятия «капитал».

Указанное не означает тождественности данных понятий, иначе отсутствует необходимость введения дополнительного понятия «инвестиции». Как указывал У Оккам: «Сущности не следует умножать сверх необходимости» [9, с. 444].

Поэтому каждый из перечисленных экономистов указывает на существенные, с его точки зрения, признаки, которые позволяют идентифицировать капитал в качестве инвестиций.

Понятие «капитал» (франц., англ. capital от лат. Capitalis — ‘главный’) в широком смысле охватывает все то, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг [10].

Следовательно, третья группа авторов, рассматривающая в качестве инвестиций объекты, используемые в процессе предпринимательской деятельности, по сути, также ведет речь о разновидности капитала.

По поводу понятия «расходы» необходимо отметить следующее. В самом общем виде их можно определить как жертвование некого ресурса, т. е. уменьшение или использование для достижения поставленных целей [11, с. 299-300].

Другими словами, расходы — это тот же капитал (определенная его часть, некий ресурс), но направленный на достижение поставленных целей.

Между тем «капитал», включаемый в понятие «инвестиции», является не просто «капиталом», а «капиталом», имеющим целевое назначение, заключающееся в получении неких выгод (например, его приращение).

Однако можно возразить, что в данном случае допускается «умножение сущности». Поскольку понятие «капитал» (франц., англ. capital от лат. capitalis — ‘главный’) в широком смысле охватывает все то, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг [10].

Следовательно, понятие «капитал» изначально включает в себя способность приносить доход, или, другими словами, получение неких выгод.

На это можно ответить следующее. Признак капитала «способность приносить доход» неравнозначен признаку «целевое назначение в получении неких выгод».

Во-первых, признак «способность приносить доход» является имманентным, т. е. отсутствие этого признака означает отсутствие самого понятия «капитал». Второй признак, напротив, не относится к числу имманентных, поэтому его наличие или отсутствие будет лишь свидетельствовать о допустимости или недопустимости отнесения «конкретного капитала» к инвестициям, а не отнесение явления к капиталу. Последнее обусловлено тем, что признак «целевое назначение» привнесен капиталу извне, т. е. «собственник» капитала самостоятельно принимает решение о том, что некая часть его капитала подлежит вложению в тот или иной инвестиционный проект.

Во-вторых, первый признак предполагает гипотетическую возможность капитала приносить доход. Например, некий капитал может в принципе не приносить какого-либо дохода, следовательно, главное — это наличие самой возможности, которая может и не реализоваться. У второго признака, наоборот, указанная характеристика отсутствует, поскольку целевое назначение вряд ли можно описать с точки зрения реализованности.

Представляется, что данный подход позволяет рассматривать инвестиции как капитал, имеющий целевое назначение (получение неких выгод), а инвестиционную деятельность — как процесс размещения такого капитала.

От экономических понятий «инвестиция» и «инвестиционная деятельность» необходимо отличать юридические.

Первое легальное определение инвестиций было дано в Основах законодательства об инвестиционной деятельности в СССР, принятых Верховным Советом СССР 10 декабря 1990 г. № 1820-1[12].

В соответствии с ними под инвестициями понимали все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект.

О. М. Антипова пишет, что по смыслу этого определения родовым понятием для инвестиций выступало понятие имущественных и интеллектуальных ценностей. В качестве дополнительного признака, выделяющего инвестиции из числа других имущественных и интеллектуальных ценностей, по мнению автора, обозначено направление их вложений — объекты предпринимательской и других видов деятельности, при этом деятельность, в объекты которой осуществлялись вложения, была выделена из иных видов деятельности по своему результату — образованию прибыли (дохода) или достижению социального эффекта [13, с. 18].

В настоящее время легальное определение инвестиций содержится в нескольких нормативных актах.

Так, в ст. 1 Закона РСФСР от 26 июня 1991 г. № 1488-1 «Об инвестиционной деятельности в РСФСР» [14] под инвестициями понимаются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

В ст. 1 Федерального закона от 25 февраля 1999 г. № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений) [15] указано, что инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Еще одно определение содержится в ст. 2 Федерального закона от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (далее — Закон об иностранных инвестициях в Российской Федерации) [16].

В соответствии с ним иностранная инвестиция представляет собой вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте

и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации.

Анализируя данные определения, можно заметить, что инвестиции являются объектами, имеющими денежную оценку и вкладываемыми в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Исключение составляют положения Закона об иностранных инвестициях в Российской Федерации. Так, в специальной литературе отмечается, что законодатель определяет иностранные инвестиции через процесс (вложение (действия по вложению) иностранного капитала), а отечественные — через объект (объекты, вкладываемые инвестором в процессе инвестирования) [17].

Однако если обратиться к признакам иностранных инвестиций, то можно заметить много общего с отечественными инвестициями: например, вложения направляются в объекты предпринимательской деятельности, формы вложений должны иметь денежную оценку.

Данное противоречие, с одной стороны, вполне объяснимо, поскольку каждый из указанных законов регулирует особые виды инвестиционной деятельности и поэтому имеет свою специфику. Вместе с тем представляется целесообразным закрепить в законодательстве однородные понятия, поскольку это позволяло бы рассматривать нормативный массив, регулирующий инвестиционный процесс, как единое целое, представить в нем общие принципы и цели.

Что касается доктринальных определений, то они по аналогии с экономическими определениями весьма многообразны. Однако их можно условно свести к следующим подходам, к которым в той или иной мере примыкают другие высказывания, сделанные в связи с обсуждением названной темы.

Суть первого подхода заключается в том, что инвестиции представляют собой некое благо2. Например, Н. Г. Доронина и Н. Г. Семилютина под инвестициями понимают любой инструмент, в который можно поместить деньги, рассчитывая сохранить или умножить их стоимость и (или) обеспечить положительную величину дохода [19, с. 10].

Т. А. Серебрякова считает, что инвестиции — это имущество, в отношении которого государством установлены гарантии, привилегии и иммунитеты, следующие из механизма государственной защиты инвестора, переданное (передаваемое) государством, физическим или юридическим лицом гражданам, организациям, иностранным государствам с целью извлечения прибыли, достижения иного эффекта, признаваемого действующим законодательством социально полезным [20, с. 25].

По мнению С. П. Мороз, понятие «инвестиции» можно рассматривать в широком и узком смысле. В широком смысле это любые виды имущественных (материальных) и интеллектуальных (нематериальных) ценностей, а также прав на них, вкладываемые в объекты предпринимательской и иной деятельности с целью

2 В экономике под ним понимают все, что способно удовлетворять повседневные жизненные потребности людей, приносить людям пользу [18, с. 35]. Отметим, что термином «благо» в данном случае охватываются как объекты гражданских прав, так и ценности, которые не являются таковыми.

получения прибыли (дохода) и (или) достижения положительного социального эффекта. В узком смысле это собственные, заемные или привлеченные денежные средства, вкладываемые инвестором с целью извлечения прибыли (дохода) и направленные на создание материальных или духовных благ [21, с. 41].

Второй подход заключается в том, что инвестиции являются определенными действиями. В частности, В. В. Гущин и А. А. Овчинников указывают, что инвестиции — это действия субъекта (т. е. инвестора) по распоряжению принадлежащими ему объектами гражданского права [22, с. 172].

Другими словами, можно говорить о том, что инвестиции в соответствии с данным походом представляют собой разновидность юридических фактов.

Наконец, третий подход исходит из того, что инвестиции — это определенная разновидность отношений. Так, О. М. Антипова пишет, что смысловым центром данного понятия выступают сами отношения, связанные с вложением активов [12, с. 50].

Схожую позицию можно найти у Л. Г. Кропотова, считающего, что инвестиции — это имущественные отношения, направленные на извлечение прибыли и (или) достижение иного полезного эффекта, основанные на равенстве, автономии воли и имущественной самостоятельности участников, урегулированные нормами гражданского права [8, с. 50].

Рассмотрим указанные позиции подробнее. Первое, что привлекает внимание, — это наличие терминологической неточности в некоторых подходах.

Например, если инвестиции — определенный вид отношений, то в чем заключается необходимость наличия данного понятия в законодательстве и доктрине, поскольку и в доктрине, и в законодательстве определенную группу отношений, урегулированных нормами права, как правило, обозначают правоотношения?3

В итоге существуют два понятия, обозначающие одно и то же явление. Следствием этого будет смешение терминологии и нивелирование собственного содержания понятия «инвестиции».

Второе. Если инвестиции — это определенная совокупность действий, то как это понятие соотносится с понятием «инвестиционная деятельность»?

Ученые, придерживающиеся подобной точки зрения, под инвестиционной деятельностью понимают вложения и реализацию инвестиций с целью получения прибыли и/или достижения социально полезного эффекта [23, с. 39].

Другими словами, понятие «инвестиционная деятельность» определяется через понятие «инвестиции». Заменим термин «инвестиции» его определением — получится, что инвестиционная деятельность представляет собой вложения и реализацию действий субъекта (т. е. инвестора) по распоряжению принадлежащими ему объектами гражданского права с целью получения прибыли и/или достижения социально полезного эффекта. В результате происходит смешение перечисленных

3 Кроме того, недостаточно убедительными представляются и доводы авторов, обосновывающих необходимость понимания инвестиций через категорию отношений. Например, Л. Г. Кро-потов пишет: «Коль скоро экономическая теория и экономические отношения активно оперируют такой категорией и рассматривают ее в качестве одного из элементов рыночных отношений, выделение такого правового института является допустимым». Далее автор указывает, что причиной выделения категории инвестиций в праве является необходимость обеспечения связи между экономикой и правом [8, с. 50-53]. Следуя подобной логике, можно все экономические категории перенести в правовую плоскость в целях обеспечения взаимосвязи права и экономики.

понятий, остаются неясными критерии их разграничения, а также необходимость существования этих понятий в доктрине.

Наиболее оптимальным4 представляется первый подход, хотя и он не лишен определенных недостатков. Попробуем обосновать наше суждение.

Если перенести экономическое содержание инвестиций в правовую плоскость, то инвестиции представляют собой некое благо, которое может быть объектом гражданских прав5, а может и не являться таковым6.

Перечень этих «благ» носит открытый характер7, а особенность заключается в том, что они вкладываются в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

В связи с этим возникает вопрос о необходимости появления в нормативных правовых актах такого «абстрактного» термина и установления особенностей правового регулирования возникающих в данной области отношений.

С. А. Муромцев писал: «В глазах общества юридическая защита обладает известной ценой, и оно раздает ее с разбором. Таким образом, в каждый данный момент своей истории общество ограничивает сферу правовых отношений определенным кругом отношений» [23, с. 92].

В чем же заключается ценность инвестиций как правового понятия для общества? Ответ на этот вопрос, думается, можно найти у К. Шройера, который, анализируя понятие «инвестиции», содержащееся в Вашингтонской конвенции8, указал, что объективной характеристикой инвестиций является их значение для экономического развития государства, принимающего инвестицию [25, с. 124], т. е. они должны содействовать экономическому развитию государства.

4 В юридической литературе выдвигаются следующие доводы против этого подхода: 1) такой подход не позволяет отделить инвестиции от другого имущества; 2) это определение не черты инвестиций как экономического явления, поскольку с экономической точки зрения инвестиции — процесс вложения; 3) имущество становится инвестициями с момента вовлечения его в инвестиционный процесс; 4) цель инвестора отличается от других. [22, с. 72-73]. На эти доводы можно ответить следующее: 1) отграничить инвестиции от иного имущества можно по цели их вложения; 2) в научной экономической литературе понимание инвестиций через процесс не является общепризнанным (У. Ф. Шарп под ними понимает расходы); 3) этот довод весьма интересный, но здесь возникают сложности с моментом вовлечения имущества в инвестиционный процесс, а также с вытекающими из этого проблемами квалификации операций в качестве инвестиционных и соответственно применения норм инвестиционного законодательства. Подчеркнем, что процесс — сложная деятельность, которая состоит из фактических и юридических действий. Элементы инвестиционного процесса не всегда могут квалифицироваться как самостоятельные инвестиции, поэтому при увязке появления инвестиций только с моментом их вовлечения в инвестиционный процесс отдельные элементы (операции) процесса не будут подпадать под понятие «инвестиции».

5 Так, в ст. 1 Закона об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений, к инвестициям относятся денежные средства, ценные бумаги, имущественные права [15].

6 Например, целевые банковские вклады, технологии, машины, оборудование, кредиты [14].

7 В ст. 1 Закона об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений, указано, что к инвестициям относится и иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку [15].

8 Конвенция об урегулировании инвестиционных споров между государствами и физическими или юридическими лицами других государств (заключена в г. Вашингтоне 18 марта 1965 г.) [24].

Другими словами, государство выделяет определенную совокупность объектов (благ), которые вкладываются в различные виды деятельности с определенной целью, и подчиняет отношения, возникающие с этими объектами, отдельному правовому регулированию в зависимости от особенностей его (конкретного государства) экономического развития. Поэтому, например, в правопорядках могут поощряться различные виды инвестиционной деятельности.

Поводя итог, можно заключить, что инвестиции как правовое понятие представляют собой благо или совокупность благ, которые вкладываются в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Источники и литература

1. Богатырев А. Г. Инвестиционное право. М., 1992. 272 с.

2. Коммерческое (предпринимательское право) право / под ред. В. Ф. Попондопуло. М., 2009. Т. 2. 601 с.

3. Макконнелл К., Брю С. Экономикс. М., 2003. 972 с.

4. Шарп Уильям Ф., Александер Гордон Дж., Бейли Джеффри В. Инвестиции. М., 2003. 1027 с.

5. Кейнс Дж. Общая теория занятости, процента и денег. М., 2000. 352 с.

6. Долан Э. Дж., Линдсей Д. Рынок: микроэкономическая модель. СПб., 1992. 496 с.

7. Массе П. Критерии и методы оптимального определения капиталовложений. М., 1971. 503 с.

8. Кропотов Л. Г. Коммерческие инвестиции в объекты капитального строительства: правовое регулирование. М., 2012. 208 с.

9. Философский энциклопедический словарь / под ред. С. С. Аверинцева, Э. А. Араб-Оглы, Л. Ф. Ильичева. М., 1984. 815 с.

10. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. М., 2006. 495 с. URL: http://slovari.yandex.ru.

11. Кутер М. И. Теория бухгалтерского учета: учебник. М., 2007. 592 с.

12. Ведомости СНД и ВС СССР. 1990. № 51. Ст. 1109 (утратил силу).

13. Антипова О. М. Правовое регулирование инвестиционной деятельности (анализ теоретических и практических проблем). М., 2007. 179 с.

14. Закон РСФСР от 26 июня 1991 г. № 1488-1 «Об инвестиционной деятельности в РСФСР» (в ред. от 19 июня 1995 г. № 89-ФЗ, от 10 января 2003 г. № 15-ФЗ, от 30 декабря 2008 г. № 309-ФЗ, от 19 июля 2011 г. № 248-ФЗ, с изм. от 25 февраля 1999 г. № 39-ФЗ) // Ведомости СНД и ВС РСФСР. 1991. № 29. Ст. 1005.

15. Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. от 2 января 2000 г. № 22-ФЗ, от 22 августа 2004 г. № 122-ФЗ, от 2 февраля 2006 г. № 19-ФЗ, от 18 декабря 2006 г. № 232-ФЗ, от 24 июля 2007 г. № 215-ФЗ, от 17 июня 2010 г. № 119-ФЗ, от 23 июля 2010 г. № 184-ФЗ, от 18 июля 2011 г. № 215-ФЗ, от 19 июля 2011 г. № 248-ФЗ, от 6 декабря 2011 г. № 409-ФЗ, от 12 декабря 2011 г. № 427-ФЗ, от 28 декабря 2013 г. № 396-ФЗ) // СЗ РФ. 1999. № 9. Ст. 1096.

16. Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (в ред. от 21 марта 2002 г. № 31-ФЗ, от 25 июля 2002 г. № 117-ФЗ, от 8 декабря 2003 г. № 169-ФЗ, от 22 июля 2005 г. № 117-ФЗ, от 3 июня 2006 г. № 75-ФЗ, от 26 июня 2007 г. № 118-ФЗ, от 29 апреля 2008 г. № 58-ФЗ, от 19 июля 2011 г. № 248-ФЗ, от 16 ноября 2011 г. № 322-ФЗ, от 6 декабря 2011 г. № 409-ФЗ, от 3 февраля 2014 г. № 12-ФЗ, от 5 мая 2014 г. № 106-ФЗ) // Там же. 1999. № 28. Ст. 3493.

17. Великомыслов Ю. Я. Иностранные инвестиции. Международно-правовое и внутригосударственное регулирование деятельности предприятия с иностранными инвестициями, 2005. URL: http://www.allpravo.ru/library/doc99p0/instrum5022/print5028.html.

18. Современный экономический словарь / под ред. Б. А. Райзенберга, Л. Ш. Лозовского. М., 1997. 511 с.

19. Доронина Н. Г., Семилютина Н. Г. Государство и регулирование инвестиций. М., 2003. 272 с.

20. Серебрякова Т. А. Регулирование инвестиционной деятельности: финансово-правовой аспект: дис. . канд. юрид. наук. Саратов, 2002. 210 с.

21. Мороз С. П. Инвестиционное право: курс лекций. Алматы, 2008. 168 с.

22. Гущин В. В., Овчинников А. А. Инвестиционное право: учебник. М., 2006. 685 с.

23. Муромцев С. А. Определение и основное разделение права. СПб., 2004. 224 с.

24. Международное публичное право: сб. документов. Т. 1. М., 1996. С. 431-445.

25. Schreuer C. The ICSID Convention: A Commentary. Cambridge, 2001. 1596 р.

1. Bogatyrev A. G. Investitsionnoepravo [Investment law]. Moskow, 1992. 272 p. (In Russian)

2. Kommercheskoe (predprinimatel’skoepravo)pravo [CommercialLaw]. Ed. by V. F. Popondopulo. Moskow, 2009. Vol. 2. 601 p. (In Russian)

3. McConnell, S. Brue. Ekonomiks [Economics]. Moskow, 2003. 972 p. (In Russian)

4. W. F. Sharp, G. Dzh. Alexander, J. V Bailey. Investitsii [Investments]. Moskow, 2003. 1027 p. (In Russian)

5. Keynes Dzh. Obshchaia teoriia zaniatosti, protsenta i deneg [General theory of employment, percent and money]. Moskow, 2000. 352 p. (In Russian)

6. Dolan Э. Dj., Lindsey D. Rynok: mikroekonomicheskaia model’ [Market: microeconomic model]. St.-Perersburg, 1992. 496 p. (In Russian)

7. Masse P. Kriterii i metody optimalnogo opredeleniia kapitalovlozhenii [Criteria and methods for determining the optimal investment]. Moskow, 1971. 503 p. (In Russian)

8. Kropotov L. G. Kommercheskie investitsii v ob»ekty kapital’nogo stroitel’stva: pravovoe regulirovanie [Commercial investments in capital construction projects: legal regulation]. Moskow, 2012. 208 p. (In Russian)

9. Filosofskii entsiklopedicheskii slovar’ [Thephilosophical encyclopedic dictionary]. Eds S. S. Averintsev, E. A. Arab Oglou, L. F. Ilyicheva. Moskow, 1984. 815 p. (In Russian)

10. Raizberg B. A., Lozovsky L. S., Starodubtseva E. B. Sovremennyi ekonomicheskii slovar’. 5-e izd., pererab. i dop. [Modern Dictionary of Economics, 5th ed., Rev. and add]. Moskow, 2006. (In Russian)

11. Kuter M. I. Teoriia bukhgalterskogo ucheta: uchebnik [Theory of accounting: t extbook]. Moskow, 2007. 592 p. (In Russian)

12. Vedomosti SND i VS SSSR [Vedomosti SND SP USSR], 1990, no. 51, art. 1109. (In Russian)

13. Antipova O. M. Pravovoe regulirovanie investitsionnoi deiatel’nosti (analiz teoreticheskikh i prakti-cheskikh problem) [Legal regulation of investment (analysis of the theoretical and practical problems)]. Moskow, 2007. 179 p. (In Russian)

14. Zakon RSFSR ot 26 iiunia 1991 g. № 1488-1 «Ob investitsionnoi deiatel’nosti v RSFSR» (v red. ot 19 iiunia 1995 g. № 89-FZ, ot 10 ianvaria 2003 g. № 15-FZ, ot 30 dekabria 2008 g. № 309-FZ, ot 19 iiulia 2011 g. № 248-FZ, s izm. ot 25 fevralia 1999 g. № 39-FZ) [Law RSFSR 26 June1991 № 1488-1 «Investment activity in RSFSR» (as amended on 19.06.1995 № 89-FZ, on 10.01.2003 № 15-FZ, on 30.12. 2008 № 309-FZ, on 19.07. 2011 № 248-FZ, on 25.02.1999. № 39-FZ)]. Vedomosti SND i VS RSFSR [Vedomosti SND SP RSFSR]. 1991, no. 29, art. 1005. (In Russian)

15. Federal’nyi zakon ot 25 fevralia 1999 g. № 39-FZ «Ob investitsionnoi deiatel’nosti v Rossiiskoi Federatsii, osushchestvliaemoi v forme kapital’nykh vlozhenii» (v red. ot 2 ianvaria 2000 g. № 22-FZ, ot 22 avgusta 2004 g. № 122-FZ, ot 2 fevralia 2006 g. № 19-FZ, ot 18 dekabria 2006 g. № 232-FZ, ot 24 iiulia 2007 g. № 215-FZ, ot 17 iiunia 2010 g. № 119-FZ, ot 23 iiulia 2010 g. № 184-FZ, ot 18 iiulia 2011 g. № 215-FZ, ot 19 iiulia 2011 g. № 248-FZ, ot 6 dekabria 2011 g. № 409-FZ, ot 12 dekabria 2011 g. № 427-FZ, ot 28 dekabria 2013 g. № 396-FZ) [Federal Law 25 February 1999 № 39-FZ «Investment activity in the Russian Federation realizing in the form of capital investments» (as amended on 02.01 2000 № 22-FZ, 22.08. 2004 № 122-FZ, 02.02 2006 № 19-FZ, 18.12.2006 № 232-FZ, 24.07. 2007. № 215-FZ, 17.06. 2010 № 119-FZ, 23.07.2010 № 184-FZ, 18.07. 2011 № 215-FZ, 19.07.2011. № 248-FZ, 06.12. 2011 № 409-FZ, 12.12. 2011 № 427-FZ, 28.12.2013 g. № 396-FZ)]. SZRF [CLA RF]. 1999, no. 9, art. 1096. (In Russian)

16. Federal’nyi zakon ot 9 iiulia 1999 g. № 160-FZ «Ob inostrannykh investitsiiakh v Rossiiskoi Federatsii» (v red. ot 21 marta 2002 g. № 31-FZ, ot 25 iiulia 2002 g. № 117-FZ, ot 8 dekabria 2003 g. № 169-FZ, ot 22 iiulia 2005 g. № 117-FZ, ot 3 iiunia 2006 g. № 75-FZ, ot 26 iiunia 2007 g. № 118-FZ, ot 29 aprelia 2008 g. № 58-FZ, ot 19 iiulia 2011 g. № 248-FZ, ot 16 noiabria 2011 g. № 322-FZ, ot 6 dekabria 2011 g. № 409-FZ, ot 3 fevralia 2014 g. № 12-FZ, ot 5 maia 2014 g. № 106-FZ) [ Federal Law 9 Juny 1999 № 160-FZ « Foreign investments in the Russian Federation» (as amended on 21.03.2002 № 31-FZ, 25.07. 2002 № 117-FZ, 08.12.2003. № 169- FZ, 22.07.2005 № 117-FZ, 03.07. 2006 № 75-FZ, 26.07. 2007 № 118-FZ, 26.03.2008 № 58-FZ, 19.07. 2011 g. № 248-FZ, 16.11. 2011 № 322-FZ, 06.12. 2011 № 409-FZ, 03.02.2014 № 12-FZ, 05.03. 2014 № 106-FZ)]. SZ RF [CLA RF]. 1999, no. 28, art. 3493. (In Russian)

17. Velikomyslov Yu. Ya. Inostrannye investitsii. Mezhdunarodno-pravovoe i vnutrigosudarstvennoe regulirovanie deiatel’nostipredpriiatiia s inostrannymi investitsiiami, 2005 [Foreign investments. International

legal and interstate regulation of activity of the enterprise with foreign investments, 2005]. (In Russian). Available at: http://www.allpravo.ru/library/doc99p0/instrum5022/print5028.html. (In Russian).

18. Sovremennyi ekonomicheskii slovar [Modern Dictionary of Economics]. Eds Raizberg B. A., Lo-zovsky L. S. Moskow, 1997. 511 p. (In Russian)

19. Doronina N. G., Semiliutina N. G. Gosudarstvo i regulirovanie investitsii [State and regulation of investments]. Moskow, 2003. 272 p. (In Russian)

20. Serebriakova T. A. Regulirovanie investitsionnoi deiatelnosti:finansovo-pravovoi aspekt. Autoref. Dis. kand. iurid. nauk [Regulation of investment activity: financial and legal aspect. Thesis of cand. jurid. sci. diss]. Saratov, 2002. 210 p. (In Russian)

21. Moroz S. P. Investitsionnoe pravo: kurs lektsii [Investment Law: Lectures]. Almaty, 2008. 168 p. (In Russian)

22. Gushchin V. V., Ovchinnikov A. A. Investitsionnoe pravo: uchebnik [Investment right: textbook]. Mos-kow, 2006. 685 p. (In Russian)

23. Myromzev S. A. Opredelenie i osnovnoe razdelenieprava [Definition and division the law]. St. Petersburg, 2004. 224 p. (In Russian)

24. Mezhdunarodnoe publichnoe pravo: sb. dokumentov [Public International law: collection of Information]. Moskow, 1996, vol. 1, pp. 431-445. (In Russian)

25. Schreuer C. The ICSID Convention: A Commentary. Cambridge, 2001. 1596 p.

- http://xstud.ru/41258/ekonomicheskaya_teoriya/investitsii_kategoriya_ekonomicheskoy_teorii

- http://studopedia.ru/5_32719_ekonomicheskaya-sushchnost-investitsiy-i-ih-formi.html

- http://studfiles.net/preview/3988366/

- http://cyberleninka.ru/article/n/soderzhanie-i-suschnost-ponyatiya-investitsii