Читайте также:

- I. Разрушение управления по ПФУ

- II Области знаний управления проектами

- II. Судебная практика

- II. «Практика», «искусство» и «наука» в педагогике

- III) Методы управления 1 страница

- III) Методы управления 2 страница

- III) Методы управления 3 страница

- IV. Концепция управления с позиции науки о поведении.

- IV. Организация управления медицинской службой гражданской обороны

- IV. Основы организации местного самоуправления

- IV. система педагогических исследований с методологической точки зрения

- IV. Уровень качества управления финансовой дея-тельностью предприятия.

Ниже описана еще одна концептуальная конструкция, полезная с точки зрения осмысления динамики взаимодействия между бизнесом и информационными технологиями [2.17]. Ценность информационных технологий для организации реализуется через создание и использование трех независимых видов ресурсов:

- человеческий капитал (компетентный, высоко мотивированный персонал службы ИТ, сфокусированный на обеспечении потребностей бизнеса организации);

- технологии (совместно используемые данные и платформы);

- взаимосвязи между ИТ и бизнесом (взаимное понимание, совместное принятие на себя рисков и ответственности).

Как показано на рисунке 1.14, эти три ресурса одновременно создаются и используются за счет реализации трех ключевых ИТ-процессов:

- инновации в области ИТ – идентификация и планирование создания соответствующих прикладных систем;

- процесс создания систем – проектирование, покупка, разработка, конфигурирование и внедрение;

- услуги по сопровождению и эксплуатации – операционное сопровождение и поддержка систем в период после внедрения.

Рис. 1.14. Как информационные технологии приносят пользу бизнесу

При этом опрос директоров служб информационных технологий выявил восемь практик, которые играют наиболее существенную роль с точки зрения того, как информационные технологии реализуют полезные для бизнеса функции. Эти восемь практик являются частью трех наиболее важных тенденций в области управления ИТ, описанных ниже.

- Стандартизация технологий. Практики: разработка технологической архитектуры, создание набора корпоративных прикладных систем, построение совместно используемой в рамках организации ИТ-инфраструктуры и услуг.

- Дисциплинированное управление проектами. Практика: управление проектами (включая создание групп управления проектами, использование стандартных методик, таких как модель уровня зрелости (Capability Maturity Model – CMM), предложенная Институтом системного инжиниринга (SEI) при Университете Карнеги-Меллона).

- Четкая оценка результатов (value clarification). Практики: анализ результатов внедрения систем, оценка деятельности департамента ИТ, наличие соглашений об уровне обслуживания бизнес-подразделений службой ИТ (SLA – Service Level Agreement), использование четких правил обоснования новых проектов.

Таким образом, внимание со стороны бизнес-руководства к тому, как реализуется управление информационными технологиями в перечисленных выше областях, может повысить общие шансы на достижение положительных результатов от использования информационных технологий.

Рисунок 1.15 условно показывает, как три тенденции в области управления ИТ соотносятся с ключевыми ИТ-ресурсами. При этом важный аспект заключается в том, что требуется не изолированная реализация практик в какой-то одной области, а взаимосвязанное использование лучших практик сразу во всех областях.

Рис. 1.15. Тенденции в управлении ИТ: синхронизация с ИТ-ресурсами

По результатам упомянутого опроса, четвертой важной с точки зрения бизнес-результатов тенденцией в области управления ИТ были названы инструменты общего руководства и надзора за деятельностью служб информационных технологий (то, что на английском языке называется governance), такие как формальные комитеты по отбору проектов, процессы расстановки приоритетов и стратегическое планирование в области ИТ.

Дата добавления: 2015-04-24 ; Просмотров: 381 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Эффективность ит с точки зрения бизнеса

Определение критериев влияния ИТ на эффективность бизнеса

- Home

- Определение критериев влияния ИТ на эффективность бизнеса

Основным критерием эффективности бизнеса является динамика изменения прибыли и рыночной стоимости предприятий. Соответственно, чтобы добиться роста эффективности бизнеса необходимо предпринимать меры, которые будут приводить к росту его прибыльности и привлекательности для инвесторов или хотя бы способствовать им. Как известно прибыль – это разница между всеми полученными доходами (выручка от основной деятельности и дополнительные доходы) и понесенными расходами (издержками).

Среди прочего на бизнес влияют прозрачность и предсказуемость бизнеса, а также качество и уровень системы управления. Одним из средств, способных воздействовать на бизнес с целью повышения его эффективности являются информационные технологии (ИТ). ИТ — это класс областей деятельности, относящихся к технологиям управления и обработкой огромного потока информации с применением вычислительной техники. Воздействие ИТ на бизнес, повышающее его эффективность, схематично можно отобразить следующим образом:

Рисунок 1.1 Повышение эффективности бизнеса

Снижение издержек

Меры по снижению издержек включают в себя 3 основных направления:

- Первое направление – прямое снижение затрат:

- снижение затрат на персонал – включает в себя следующие основные направления:

- оптимизация качества, численности и структуры персонала – обеспечение ключевых рабочих мест персоналом необходимой квалификации, повышение квалификации и качества работы персонала, сокращение избыточных рабочих мест;

- создание эффективной системы мотивации персонала, которая бы обеспечивала необходимую мотивацию персонала при минимально необходимых финансовых затратах;

- автоматизация и механизация труда.

- снижение затрат на закупку сырья, материалов и энергоресурсов – включает в себя следующие основные направления:

- проведение закупок на конкурентной тендерной основе;

- автоматизация процесса закупок;

- оптимизация расхода сырья, материалов и энергоресурсов в производственных и бизнес-процессах;

- снижение вероятности приобретения брака или сырья и материалов не соответствующих требованиям производства и бизнеса.

- снижение затрат на управление и администрирование – включает в себя следующие основные направления:

- оптимизация и автоматизация бизнес-процессов, передача части бизнес-процессов на аутсорсинг;

- сокращение затрат на административный персонал, сокращение административного и обслуживающего персонала;

- перевод персонала с рутинной работы на работу с большей добавленной стоимостью, такую как планирование, управление эффективностью бизнеса и др.;

- создание гибкой структуры затрат (с высокой долей затрат, на которые менеджмент может влиять — так называемых контролируемых затрат);

- снижение накладных расходов, таких как закупки для административных нужд, командировочные и пр.

- Второе направление – повышение эффективности:

- повышение эффективности использования оборудования и транспорта – включает в себя следующие основные направления:

- снижение простоев и платы за простой арендованного транспорта;

- снижение износа и увеличение срока эксплуатации оборудования и транспорта;

- снижение количества аварий и аварийных ремонтов за счет повышения доли и своевременности плановых ремонтов;

- более эффективная организация работы, с тем чтобы максимально снизить долю непроизводительной работы оборудования и транспорта.

- повышение эффективности инвестиционных затрат – включает в себя следующие основные направления:

- создание эффективной системы планирования инвестиционной деятельности;

- отслеживание эффективности инвестиций, снижение вероятности неудачного инвестирования (неокупаемых инвестиций или инвестиций со сроком окупаемости выше предельно допустимого для данного направления).

- повышение эффективности использования энергоресурсов – включает в себя создание эффективной системы учета энергоресурсов, закупку и внедрение энергосберегающих оборудования и технологий, разработку и внедрение программ стимулирования программ энергосбережения, автоматизацию процесса выработки и потребления энергоресурсов.

- оптимизация уровня запасов – включает в себя эффективное и достоверное планирование производства и нормирование запасов материалов, сырья и полуфабрикатов, повышение ритмичности процессов закупки сырья и материалов, а также производства и сбыта продукции, эффективное планирование и управление ремонтами оборудования.

В целом меры по снижению издержек можно отобразить в виде следующей схемы.

Рисунок 1.2 Снижение издержек

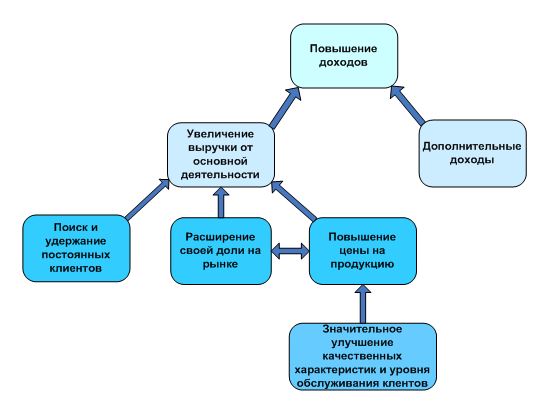

Повышение доходов

Повысить доходы можно двумя основными способами:

- Увеличением выручки от основной деятельности. Увеличения выручки от основной деятельности можно добиться 3-мя основными воздействиями на рынок:

- поиском и удержанием постоянных клиентов, что позволяет наращивать клиентуру и соответственно доходы, которые она приносит;

- расширением своей доли на рынке – в основном за счет маркетинговых операций, гибкости производства и максимально полного удовлетворения потребностей каждого клиента по качеству продукции и сервисному обслуживанию;

- повышением цены на свою продукцию – на сегодняшний день производитель практически не может диктовать свои условия клиентам. Единственные варианты, при которых он может повысить цену на продукцию, это:

- рост спроса, либо по независящим от производителя причинам, либо за счет увеличения своей доли на рынке и устранения конкурентов;

- значительное повышение качества продукции и уровня обслуживания клиентов с переходом в более дорогой сегмент рынка.

- Получением дополнительных доходов. Данный вариант подразумевает следующие возможности:

-

- поиск дополнительных заказов не из основной деятельности для загрузки простаивающих по технологической необходимости оборудования, персонала, машин и т.д., в том числе в сфере ИТ (информационных технологий);

- максимизация выработки побочных продуктов с последующей их реализацией;

- оказание дополнительных услуг в сфере компетенции вспомогательного персонала (ИТ-сервисы, бухгалтерский учет, расчет заработной платы и т.д.);

В целом меры по повышению доходов можно отобразить в виде следующей схемы.

Рисунок 1.3 Повышение доходов

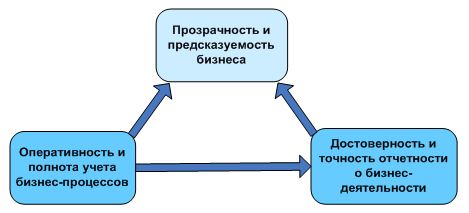

Теперь рассмотрим меры по увеличению рыночной стоимости бизнеса. К ним относятся:

- Обеспечение прозрачности и предсказуемости функционирования бизнес-структур для инвесторов и руководства за счет повышения оперативности и полноты учета бизнес-процессов, а также достоверности и точности отчетов о бизнес-деятельности.

Рисунок 1.4 Обеспечение прозрачности и предсказуемости бизнеса

Рисунок 1.4 Обеспечение прозрачности и предсказуемости бизнеса

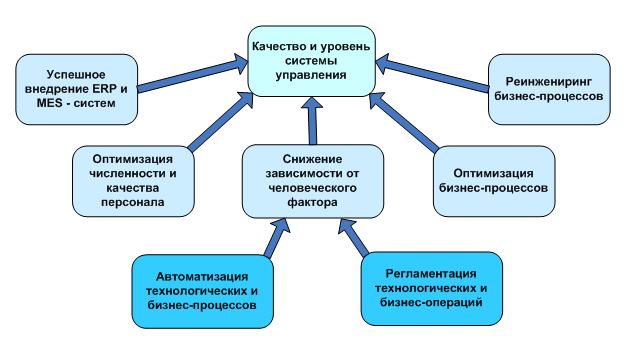

- Повышение качества и уровня системы управления, которое достигается с помощью следующих направлений деятельности:

- Успешное внедрение MES и ERP-систем. Успешное внедрение мощных и известных систем управления приносит «репутационные» выгоды предприятию уже непосредственно самим фактом внедрения. Данный процесс может быть успешен только в случае подготовленности соответствующей инфраструктуры (ИТ-инфраструктуры), персонала и самого бизнеса. В процессе внедрения сложных систем управления бизнес вынужден проводить реформы и устранение застарелых проблем, которые могли не решаться годами

- Оптимизация численности и качества персонала с точки зрения его максимально эффективной расстановки, повышения его квалификации и замены рутинного труда более производительным;

- Снижение зависимости от человеческого фактора за счет автоматизации технологических и бизнес-процессов (внедрение систем АСУ ТП, разработка ПО для автоматизации бизнес-процессов, автоматизация процессов с помощью MES, ERP-систем), а также регламентации технологических и бизнес-операций и внедрения системы управления качеством ISO 9001.

- Оптимизация и реинжиниринг бизнес-процессов с точки зрения их эффективности – улучшение бизнес-процессов и их замена на гораздо более эффективные с точки зрения снижения издержек по времени и по стоимости;

- Внедрение сбалансированной системы показателей эффективности. Данная система должна четко определить как для всего предприятия, так и для каждого из его подразделений, набор сбалансированных показателей по которым можно достаточно точно и достоверно определить насколько эффективно работает предприятие и каждое из его подразделений.

В общем виде мероприятия по повышению качества и уровня системы управления можно отобразить следующим образом

Рисунок 1.5 Повышение качества и уровня системы управления

Рисунок 1.5 Повышение качества и уровня системы управления

В целом, исходя из вышеописанного можно сделать следующие выводы:

- конечной целью повышения эффективности бизнеса может служить повышение его прибыльности, которое достигается повышением его доходности и снижением его издержек;

- чтобы добиться цели описанной в пункте 1 не только в краткосрочной перспективе, но и в долгосрочной, а также без ущерба для будущего развития необходимо проводить целенаправленные, скоординированные и методичные мероприятия, значительная доля которых либо полностью лежит в сфере информационных технологий, либо тесно с ними связана;

- процесс повышения эффективности бизнеса, если он сопряжен с внедрением информационных технологий не только способствует повышению прибыли, но и значительно улучшает удовлетворенность клиентов, повышает устойчивость бизнеса к внешним воздействиям и позволяет бизнесу строить более гибкую политику в области номенклатуры производства и ценообразования, что в нынешних условиях является неотъемлемой частью высокой конкурентоспособности.

About The Author

ИТ директор (CIO), руководитель нескольких DevOps команд. Профессиональный руководитель проектов по внедрению, поддержке ИТ систем и обслуживанию пользователей.

IT1401: Эффективность ИТ

Возникновение феномена новых возможностей предприятия в условиях всепроникающего развития ИТ, новых возможностей воздействия на социально-экономическую и производственную сферы, заставляет по-новому взглянуть на проблемы оценки эффективности вложений в информационные технологии.

Прямые результаты от внедрения информационной системы на предприятии — это, в первую очередь, экономические параметры, которые можно представить в количественной форме.

Под экономической эффективностью мы будем понимать ряд показателей выражающихся в виде экономических результатов, соответствующих затратам времени и средств.

Экономическая эффективность, т.е. эффективность в узком смысле этого слова, является необходимым элементом оценки инвестиционных проектов, но не позволяет описать все факторы воздействия ИТ на предприятие. Таким образом, понятие эффективности ИТ помимо экономических критериев (и чисто финансовых оценок) должно включать в себя и неэкономические оценки. Показатель экономической эффективности, как правило, можно рассчитать лишь приближенно в связи с трудностями оценки всех результатов внедрения в количественном выражении. Основную трудность представляет оценка косвенных параметров.

Косвенные результаты внедрения ИС условно можно разделить на две группы: качественные и стратегические. Качественные преимущества (результаты, эффекты) могут состоять в улучшении управляемости бизнеса, правильной мотивации персонала, в удобстве и комфортных условиях работы. Результаты стратегические — это, в первую очередь, достижение конкурентных преимуществ и лидирующих позиций на рынке. Косвенные результаты внедрения ИТ можно рассматривать, как новые возможности, появляющиеся перед предприятием. Таким образом, мы можем говорить, что эффективность ИТ — это новые возможности, открывающиеся перед предприятием. Эффект кроется в тех возможностях, которые получает предприятие, применяя ИТ — решения, или же, наоборот, в возможностях, которых оно лишает себя, не используя ИТ. Принимая решение о внедрении той или иной ИС, следует в первую очередь анализировать и оценивать открывающиеся перспективы и возможности.

Информационные технологии — это инструмент, использующийся для эффективного управления ресурсами предприятия.

Ценность ИТ для предприятия, как и любого другого инструмента, зависит от пользы, которую он приносит компании. В первую очередь, ИТ — это эффективный инструмент управления информацией. Сбор, обработка и управление информацией являются неотъемлемой частью функционирования любой современной организации. Информацию можно рассматривать как ресурс, от эффективности использования которого зависит эффективность управления всей организацией. При внедрении ИТ мы можем говорить о новых возможностях использования «информационного ресурса» при управлении предприятием.

При внедрении ИС происходит повышение оперативности и качества предоставляемой информации в необходимые сроки, что положительно сказывается на всей системе управления, а ИС становится основой для контроля за финансовыми, материальными и людскими ресурсами. Таким образом, мы можем говорить, что одним из косвенных результатов внедрения ИТ является улучшение управляемости компании. Абсолютной и конкретной детерминированности в общественно — экономических явлениях и производственной жизни быть не может.

Всегда существует так называемая объективная или остаточная неопределенность – неопределенность места, времени, ситуации, поведения участников экономического процесса, элементов случайности, принципиальной непредсказуемости и т.д.

Остаточная неопределенность (энтропия) по мере развития знаний, накопления информации, уровня качества ее обработки и использования, может уменьшаться, но до некоторой определенной величины, характерной для рассматриваемой области. Для целенаправленных управляемых самоорганизующихся систем, какими являются производственные предприятия, предельная неопределенность всегда остается – точный прогноз состояния, как правило, в принципе невозможен, можно определять, прогнозировать только область возможных состояний объекта.

С ростом информационной нагрузки на современные предприятия растет и остаточная неопределенность, альтернативой которой являются лишь автоматизированные информационные системы. Следует отметить, что ИС, сколь бы совершенны они ни были, сами по себе ничего не приводят в порядок. Их основная миссия на предприятии — способствовать повышению эффективности бизнеса, информационного обеспечения выработки и принятия решений.

Эффективность информационных технологий

Воздействие информационных технологий на формирование облика предприятия. Характеристика автоматизации проектно-конструкторских работ. Управление взаимоотношениями с клиентами и партнерами. Особенность методики расчета совокупной стоимости владения.

| Рубрика | Экономика и экономическая теория |

| Вид | курс лекций |

| Язык | русский |

| Дата добавления | 14.06.2015 |

| Размер файла | 1,0 M |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Дисциплина «Эффективность информационных технологий»

Высокие технологии, рост объемов и номенклатуры производства, беспрецедентное разнообразие товаров и услуг, появление уникальных по сложности изделий, масштабных информационных сетей, динамичные изменения во внешней и внутренней среде предприятий, меняя характер производства, образ жизни людей, порождают целый ряд проблем обеспечения адекватного управления. Научно-технический прогресс чрезвычайно ускорил темпы внедрения последних достижений в области информационных технологий во все сферы социально-экономической жизни. Информационные технологии стали быстро преобразовываться, превращаясь в доминирующую отрасль экономики, соответственно, начали появляться различные вариации в терминологии: «информационные и коммуникационные технологии», «компьютерные информационные технологии» и др. Информационные технологии (ИТ) — системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, хранения, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, средств вычислительной техники и связи. ИТ стремительно становятся основным технологическим укладом современной техногенной цивилизации, обеспечивая трансформацию и переход общества от традиционной рыночной системы хозяйствования, «ориентированной на удовлетворение материальных потребностей человека и общества путем переработки все больших объемов природных, трудовых и капитальных ресурсов при помощи промышленных технологий и индустриального способа производства товаров и услуг к новой более высокоорганизованной системе хозяйствования, к новой альтернативной экономике, движущей силой которой являются информационные ресурсы, передовые информационные технологии и производство новых научных знаний, информационных продуктов и услуг» [7].

За годы реформ в экономике России радикально изменились система хозяйственных связей между регионами, отраслями, предприятиями, финансово-кредитная система и система государственного регулирования. На основе перестройки форм собственности формы, методы и стиль управления существенно трансформировались. Многие предприятия попали в кризисное положение, не обеспечивая адекватного управления в условиях рыночной конъюнктуры и разрыва директивно определяемых хозяйственных связей. Возникла острая необходимость отыскания и использования принципиально новых подходов к управлению, основанных на опережающей прогнозной информации и на достоверной информации в режиме реального времени. Стратегическое управление вынуждено стало активно пересматривать и обновлять цели развития предприятия, оперативное управление оказалось все более зажатым в жесткие временные рамки. При этом начал объективно формироваться повышенный спрос на информационные системы управления (ИС) различного класса, призванные обеспечить устойчивость предприятий (корпораций) в условиях высокого уровня внешних и внутренних рисков. Внедрение дорогостоящих проектов информатизации предприятий остро поставило вопрос об обоснованности производимых затрат.

Курс «Экономическая эффективность ИТ» посвящен методическим вопросам выбора и оценки информационных систем управления на предприятиях и являет собой описание имеющихся в настоящее время (как общепризнанных, так и дискуссионных) методов и методических подходов для оценки эффективности информационных технологий. Кроме того, в курсе рассматриваются принципы организации и функциональные возможности информационных систем и бюджетирования информационных технологий. Представленный курс ставит своей целью выявить и показать возникающие в результате внедрения системные эффекты, для перехода, на их основе, к оценке эффективности информационных технологий.

Тема 1. Роль и место информационных технологий на современном предприятии

Лекция 1. Воздействие информационных технологий на формирование облика предприятия

Цель лекции: Дать представление слушателям о роли и месте информационных технологий в современном бизнесе, о проблемах связанных с оценкой эффективности их использования, о связи информационных технологий со стратегией развития предприятия

Рассмотрено воздействие информационных технологий на различные сферы производства и бизнеса, на эффективность их функционирования и исполнения системных функций в обществе, формирование облика и развитие современных предприятий, на возможности и перспективы их развития. Рассматриваются различные стороны воздействия информационных технологий на предприятие, и, соответственно, проблемы выбора критериев (качественных и количественных), позволяющих оценивать эффективность внедрения ИТ на предприятии.

Показаны проблемы формирования, выбора и реализации целей внедрения информационных технологий на предприятии, связанные, прежде всего с совершенствованием структур управления предприятиями и необходимостью, во многих случаях, целевой институциональной перестройки. Проанализировано возможное влияние ИТ (положительное, отрицательное) на межличностные, управленческие, операционные процессы на предприятии.

В последние годы отечественный менеджмент стал воспринимать информационные технологии как обязательную и очень важную составляющую процесса развития предприятия. Но большинство руководителей так и не смогли ответить на вопрос о том, как они представляют воздействие информационных технологий на их предприятия, несмотря на значительные финансовые вложения в данную область.

Воздействие ИТ на общество в целом, на экономику, социальные отношения, культуру, образование, психологию, здоровье и т.д. стало постоянным предметом исследования и обсуждения. Беспрецедентные возможности сегодняшнего и перспективного производства, определяющие современную экономику, как экономику альтернатив, заставляют предприятия постоянно отслеживать свое место в системе хозяйственных и партнерских связей. Конкуренция постепенно и неуклонно вынуждает участников рынка создавать и внедрять новые инструменты управления, вырабатывать новые приемы работы с ними. Информационные технологии, информационно-коммуникационные системы, информационные системы управления все в большей степени начинают отвечать потребностям управления, существенно видоизменяя характер управления, характер процесса принятия решений.

1.1 Информационные технологии и интересы бизнеса

Воздействие информационных технологий на общество в целом, на его экономику, социальные отношения, культуру, образование, психологию, здоровье и т.д. сегодня является предметом исследования и обсуждения. В современном мире они считаются неотъемлемой частью любого предприятия. Компьютерные технологии являются результатом реализации определенной, точно сформулированной деловой цели. Прежде чем делать вложения в информационные технологии необходимо провести объективное изучение потребностей предприятия и полностью оценить воздействие информационной системы на формирование облика современных предприятий, на возможности и перспективы их развития

С позиций оценки информационных технологий информационная система — это совокупность моделей и архитектур, опирающихся на различные процессы, функции, потоки данных и другие, статические и динамические аспекты деятельности корпорации. Но с позиций бизнеса, информационная система — это инструмент максимизации прибыли, экономии средств, выявления резервов для сокращения затрат, то есть повышения эффективности управления.

Информационная система должна оперативно давать реальную информацию о текущем экономическом положении предприятия, отражать объективные (не только финансовые) результаты деятельности предприятия и позволять управлять человеческими ресурсами, быть способной формировать варианты возможных решений в соответствии с конкретными требованиями.

Предприятия всегда занимались сбором, хранением, обработкой и распространением информации для решения стоящих перед ними задач. Другими словами, на предприятиях всегда существовали ИС. При традиционных иерархических схемах организации управления предприятиями долгое время применялись технологии карандаша и бумаги. По сути, организационные схемы управления предприятия не что иное, как применение определенной технологии при создании ИС предприятия. Считается, что все организации обладают некоторыми подобными свойствами. Эти «идеально типичные» характеристики организации описал немецкий социолог Макс Вебер в 1911 году, назвавший организации бюрократиями, имеющими определенные «структурные» черты [1].

Адекватность управления предприятием зависит от понимания общего состояния дел в настоящий момент, от представления тех целей, которые оно собирается достичь, от уровня совершенства организации управления. Задачу обеспечения эффективного управления предприятием можно разделить на две основные части:

· совершенствование структуры предприятия.

Инвестиции в информационные системы являются в первую очередь инвестициями в структуру управления. Классическая модель управления, которая описывает, действия управляющих, не вызывает сомнений уже более 80 лет. Генри Файоль [5] и другие впервые описали пять классических функций управления — планирование, организацию, координацию, принятие решений и контроль. Такое описание доминировало долгое время и до сих пор является популярным. В соответствии с этими функциями работа управляющего состоит из следующих основных этапов: сбор, обработка, распространение информации; принятие решения; управление персоналом.

Внедрение информационной системы на предприятии соответствует основным задачам текущего управления. Основные цели автоматизации процесса управления:

1. Обеспечить управленческий контроль над процессами.

2. Исключить ошибки в работе персонала.

3. Обеспечить возможность анализа решений.

4. Обеспечить возможность стратегического планирования.

5. Обеспечить обработку и анализ большого потока документов.

6. Минимизировать время, необходимое для выполнения операций.

7. Минимизировать себестоимость операций.

8. Обеспечить возможность увеличения количества операций без увеличения количества персонала.

Таким образом, внедрение информационных технологий на предприятии призвано, в первую очередь, обеспечить более высокую эффективность текущего управления всей организацией. Оптимизировать сбор и накопление информации и сократить сроки принятия решений за счет более качественного доступа к данным и их обработки. Воздействие информационных технологий (автоматизации) на предприятие заключается в том, что система начинает самостоятельно выполнять рутинные операции, а человек лишь выполняет функции контроля и, иногда, ввода данных.

Многое из того, что появлялось в области теории управления организациями и предприятиями в 50 — 60-х годах сегодня может оказаться вполне дееспособным, приемлемым и эффективным в связи с бурным ростом ИТ, объемом и качеством предоставляемых ими услуг. В тот период разрабатывались матричные, гибридные, и другие структуры управления, вполне достойно отвечающие потребностям управления крупных предприятий как больших организационно-экономических систем. Затем появились автоматизированные системы управления различного уровня и функционального назначения. В условиях слабого технического обеспечения внедрение всех этих новаций сдерживалось информационными перегрузками и подчеркнуто неэффективным, крайне дорогим при тех обстоятельствах дублированием ресурсов.

Масштабное внедрение информационных технологий и осуществление компьютеризации предприятий стало реальностью лишь в 80-х годах. Считается, что появление ИТ на предприятии увеличивает производительность труда, упрощает доступ к информации. Информационная система, как основной элемент ИТ, может принести пользу уже при традиционной структуре предприятия, за счет замены бумажного документооборота электронным. Любое предприятие должно иметь возможность эффективно собирать, обрабатывать и использовать информацию в кратчайшие сроки. Такая логика привела к тому, что в том или ином виде начали внедрять электронный документооборот практически все предприятия, независимо от уровня, величины и других параметров.

В результате сложилось достаточно достоверная картина тенденций развития электронного документооборота. На многих предприятиях к настоящему времени уже существуют, как правило, локальные сети, в наличии имеется и достаточно коммуникационного оборудования и серверов. Практически на любом предприятии имеется в том или ином виде учетная информационная система — бухгалтерский, складской учет, логистика и т. д. На повестке дня у этих предприятий сегодня поэтапная модернизация, а для отдельных крупных предприятий внедрение систем типа ERP (Enterprise Resource Planning).

Наиболее же интенсивное развитие сегодня идет, по-прежнему, в области средств обработки первичной информации, программ финансового учета и документооборота. А также, в области систем поддержки коллективной работы, позволяющих не только учитывать определенные факты и события, но и обеспечивать целенаправленную совместную работу сотрудников. Характерно вместе с тем, что непропорционально экономическому росту, в целом, начинает расти спрос на аналитические системы.

Как это ни парадоксально, но первоначальный эффект, который получает компания при создании комплексной информационной системы или ее модернизации, — это «лишение иллюзий» относительно успешности бизнеса. Приблизительные расчеты эффективности нередко оказываются ошибочными. При реализации интегрированной системы учета, становится очевидным, что статей убытков гораздо больше.

Задача информационной системы — с высокой степенью точности и достоверности отслеживать процессы, выявлять тенденции, на основе которых руководитель принимает управленческое решение и сразу же получает возможность оперативно увидеть результат своих действий. Предприятие становится «прозрачным». Топ менеджеры получают полный контроль над финансовыми и материальными потоками внутри предприятия.

Информационная система не принимает решения, а создает ресурс — качественную управленческую информацию, определяя тем самым новое системное качество предприятия. Управленческая информация — это не только первичные документы и финансовые отчеты. Это и информация о структуре фирмы, и бизнес — процессах, происходящих в ней, распределении обязанностей и ответственности за принятие решений, целях бизнеса, информация обо всем, что может повлиять на бизнес.

Управленческая информация — это не только первичные документы и финансовые отчеты. Это и информация о структуре фирмы, и бизнес — процессах, происходящих в ней, распределении обязанностей и ответственности за принятие решений, целях бизнеса, информация обо всем, что может повлиять на бизнес. Современные крупные проекты ИС характеризуются, как правило, следующими особенностями:

· сложность описания объекта (достаточно большое количество функций, процессов, элементов данных и сложные взаимосвязи между ними), требующая тщательного моделирования и анализа данных и процессов;

· наличие совокупности тесно взаимодействующих компонентов (подсистем), имеющих свои локальные задачи и цели функционирования, нередко не системного характера (например, традиционных приложений, связанных с обработкой транзакций и решением регламентных задач, и приложений аналитической обработки (поддержки принятия решений), использующих нерегламентированные запросы к данным большого объема);

· отсутствие прямых аналогов, ограничивающее возможность использования каких-либо типовых проектных решений и прикладных систем;

· необходимость интеграции существующих и вновь разрабатываемых приложений;

· функционирование в неоднородной среде на нескольких аппаратных платформах;

· разобщенность и разнородность отдельных групп разработчиков по уровню квалификации и сложившимся традициям использования тех или иных инструментальных средств;

· существенная временная протяженность проекта, обусловленная, с одной стороны, ограниченными возможностями коллектива разработчиков, и, с другой стороны, масштабами организации-заказчика и различной степенью готовности отдельных ее подразделений к внедрению ИС.

Для успешной реализации проекта объект проектирования должен быть адекватно описан, должны быть построены полные и непротиворечивые, функциональные и информационные модели ИС.

До недавнего времени проектирование ИС выполнялось в основном на интуитивном уровне с применением неформализованных методов, основанных на искусстве, практическом опыте, экспертных оценках и дорогостоящих экспериментальных проверках качества функционирования ИС, что допускало неадекватность описания и моделирования.

Совершенствование структуры предприятия является необходимым шагом для повышения эффективности управления. Автоматизация нерациональных процессов бессмысленна, именно поэтому процесс внедрения ИС на предприятии неразрывно связан с реинжинирингом бизнес — процессов.

«Конторская работа сложна, особенно в больших организациях. К конечному результату ведет множество мелких шагов. И если в это дело включаются специализированные службы, работа может долго кочевать от стола к столу» [2]. П. Страссман иллюстрирует эти шаги в процессе принятия решений наглядными диаграммами. Средства, вложенные в подавляющее большинство конторских процессов, приходятся на обеспечение связей между управленческим, специализированным и техническим персоналом. Они обусловлены, в основном, организационной структурой, а не стоимостью конечного результата, что парадоксально по своей сути.

Когда простое уведомление об изменении в конструкции требует нескольких различных действий — например: телефонных звонков, перепечатки инструкций, обсуждений (стоимостью примерно 100, 500 или 1000 долл.), это скорее отражает принятую среди специалистов систему процедур обработки информации, чем действительную функцию, денежную стоимость или относительное значение самой конструкторской разработки [3]. Очевидная иррациональность происходящего привела П. Страссмана к необходимости введения своего рода «коэффициента Паркинсона» для описания действительного числа информационных взаимодействий, предпринимавшихся внутри организации при появлении нестандартных запросов.

Совершенствование бизнес-процессов идет по нескольким направлениям: сбалансированное планирование мощностей и их использование; сокращение накопленных запасов и потребностей в оборотном капитале; чрезвычайное повышение чувствительности к запросам потребителя. Модернизация цепочек поставщик — потребитель положительно сказывается на маркетинге. Радикально сокращается цикл разработки новой продукции, что обеспечивает ряд преимуществ: короткий цикл разработки продукции и продвижения ее на рынок; быстрый отклик торговой марки на требования рынка; синхронизированное планирование производственных мощностей; способность эффективного расширения позиций на рынке.

Современные системы управления предприятием делятся на процессно-ориентированные системы, то есть системы, настроенные на жесткую логику (например, система R/3 компании SAP), и функционально-ориентированные системы, то есть системы, которые настраиваются в соответствии с заданной структурой процессов (система Oracle Applications компании Oracle).Считается, что процессно-ориентированный подход к управлению предприятием позволяет получить структуру, деятельность которой направлена на постоянное улучшение качества конечного продукта и удовлетворение клиента. В рамках данного подхода структура предприятия перестраивается в соответствии с картами бизнес — процессов, предоставленных производителем ИС. Наибольшее распространение процессно-ориентированные системы получили в европейских странах, где считается выгодным изменять организационную структуру предприятия в соответствии некоторым «идеальным вариантом».

Функционально — ориентированные системы, структура которых настраивается в соответствии с организацией предприятия, получили наибольшее распространение в США. Это не означает полный отказ от реинжиниринга бизнес — процессов, а скорее отказ от структуры «идеального» предприятия. Обе названные группы систем активно внедряются на отечественном рынке, играя каждая свою роль в жизнедеятельности предприятий.

1.2 Роль информационных технологий в жизнедеятельности предприятий

Роль, которую играют ИТ в организации, в значительной мере определяет и характер возврата инвестиций. Как правило, это: вспомогательная роль, что соответствует традиционному подходу, когда корпоративная стратегия формулируется где-то «наверху» и передается в ИТ — подразделение, с тем чтобы оно обеспечило ей соответствующую поддержку. В этом случае ИТ играет роль технологической подложки, обеспечивающей поддержку операционных и контрольных функций. Любая организация может принять для себя этот подход, не проводя каких-либо существенных изменений в своей оргструктуре и системе бизнес — процессов. При таком подходе информационные технологии, как элемент инфраструктуры предприятия, положительно влияют на эффективность бизнеса, но их возможности раскрываются далеко не полностью.

ИТ нередко рассматриваются как механизм преобразования бизнеса. Организации все чаще приходят к выводу, что реинжиниринг бизнес-процессов в сочетании с внедрением ИТ может привести к кардинальному сокращению времени выполнения цикла производства, снижению трудоемкости, повышению качества обслуживания клиентов, сокращению времени реакции на изменение требований рынка и пр. Достижение этих результатов требует от сотрудников ИТ — подразделений знаний в области организации бизнес — процессов. В большинстве случаев необходима определенная степень участия ИТ — специалистов в бизнесе компании, благодаря чему достигается необходимый уровень понимания внешних и внутренних бизнес — процессов.

ИТ проявляется и как механизм выработки стратегии. Информация и компоненты ИТ становятся неотъемлемой частью все большего числа продуктов и услуг. Это приводит к необходимости привлечения ИТ — специалистов к разработке корпоративной стратегии. Такая роль требует от них глубокого понимания бизнеса рынка и отрасли, в которой работает компания.

Информационные системы неоднозначно рассматриваются при решении отраслевых проблем. В одних отраслях они, как правило, основную роль играют в производстве, в других — в маркетинге. В западных странах во многих областях лидеры отраслей настолько агрессивны, что меняют правила конкуренции, заставляя принимать их своих последователей.

По мере изменения роли ИС в рамках фирмы меняются организационная схема и процессы управления. Условно информационные системы можно разделить на следующие четыре класса: стратегические, сдвигающие, поддерживающие, заводские [5][4].

Стратегическая ИС. Для значительного числа западных фирм ИС существенны для реализации текущих стратегий и операций. Кроме того, разрабатываемые приложения являются основой успеха таких фирм в будущем. Им уделяется значительное внимание, в банках, страховых компаниях и основных каналах розничной торговли. Эти фирмы требуют постоянного планирования информационных систем, и организации отношений между управлением ИС и управлением внешнего эшелона. В большинстве таких фирм глава ИТ — отдела является одновременно и членом Cовета директоров.

В России уже имеются примеры формирования подобных систем. Так, в связи с превращением крупнейшей нефтяной компании «Татнефть» в вертикально интегрированный холдинг, информационное обеспечение стало подчиняться задаче централизованного управления. Потребовалось сформулировать направления развития новых информационных технологий в рамках управления предприятием для создания единого корпоративного информационного пространства взамен децентрализованной системы информационного обеспечения компании. Был создан специальный корпоративный центр обработки данных. Наряду с традиционными проектами по автоматизации технологических процессов электроснабжения, поддержания пластового давления и добычи нефти начали формироваться АСУ технологическими процессами.

Сдвигающая ИС (усиливающая). Определенные группы западных фирм получают поддержку своей производственно-хозяйственной деятельности от использования ИТ, но полностью не зависят от них при достижении производственных целей. Разработка соответствующих приложений, безусловно, необходима, чтобы облегчить фирме достижение ее стратегических целей.

Это, как правило, быстрорастущие фирмы обрабатывающей промышленности. Информационные системы, используемые в производстве и учете, хотя и важны, но не играют жизненно важной роли для повышения эффективности. Тем не менее, быстрый рост номенклатуры продукции, мест размещения производства, численности персонала и т.п., внутренних и внешних установок фирм оказывает сильное влияние на их операции, на управленческий контроль и процессы разработки новых продуктов. Новые приложения ИС были направлены на то, чтобы облегчить выявление и внедрение новых продуктов, модернизировать и интегрировать операции и перестроить управленческий контроль.

Другие фирмы включаются в эту же категорию из-за систематических «недовложений» средств в разработку ИТ, до того момента или периода, пока существующие системы безнадежно не устареют. Такие фирмы продолжают использовать технику, которую продавец уже перестает продавать.

Проекты разработки приложений, связанные с перестройкой систем нужно рассматривать как вопрос приоритетов в компании. Отсутствие равновесия в системных операциях приводит к дисбалансу управления, но не угрожает жизнеспособности предприятия.

Во многих фирмах по различным причинам ИС не несут полной нагрузки, но и остановка системы на короткое время не нанесет сильного урона такой организации. Примером такой организации может служить ЦЕРН (Европейский центр ядерных исследований, CERN — фр.). Фактически, ЦЕРН является совокупностью большого числа различных проектов, объединенных единой управленческой системой. Общая организация построена на принципе распределенных технологий и общего электронного документооборота.

Появление нового проекта влечет за собой появление нового сегмента ИС, включенного в общую систему документооборота. Общая организация позволяет подключать к системе различные виды машин с различными операционными системами в соответствии с поставленными проектными задачами. Проекты в ЦЕРНе существенно отличаются между собой по масштабам, объемам финансирования, направлениям, принципам и организациям исследований. Очень часто функционально они никак не взаимосвязаны. Такое многообразие составляющих элементов предъявляет особые требования к функционированию управляющей системы: высочайшая квалификация и понимание сути различных, зачастую не связанных между собой проектов, и, вместе с тем, отсутствие жесткой увязки проектов по времени.

Совсем иная картина на предприятиях вынужденных использовать сетевое проектирование. Там сбой системы может нанести непоправимый урон.

Поддерживающая ИС. Для некоторых фирм, несмотря на высокий уровень расходов на ИТ, стратегическое влияние ИС на производство и будущие стратегии низкое. Фирма могла бы продолжать функционировать, хотя и неровно, и в случае выхода ИС из строя. Соответственно, ИТ имеют низкие организационные позиции, они не играют большой роли в планировании бизнеса, особенно в верхних эшелонах управления. До недавнего времени, такие фирмы проявляли мало интереса к разработке и реализации ИТ — стратегии.

Заводская ИС. Отдельные фирмы сильно зависят от надежности поддержки производственной информационной системы, облегчающей выполнение работ. Системные простои вызывают крупные нарушения производства, что в свою очередь может вызвать потерю потребителей или существенный рост затрат.

Фирмы «заводской категории» используют ИТ подобно инвестиционным банкам с тем, чтобы критические, зависящие от времени операции, функционировали гладко. Для фирм этой категории даже одночасовое прерывание услуги может иметь сильные негативные производственные, конкурентные и финансовые последствия. Но ИТ — приложения, хотя и важны для прибыли таких фирм, не являются основой их конкурентоспособности.

Примеров поддерживающих и заводских систем может быть приведено множество и, соответственно, характер их воздействия на облик конкретных предприятий может значительно отличаться, но общим, несомненно, является то, что ИС наибольшее воздействие оказывает на выполнение различных операций, а не непосредственно на процедуры сбора и обработки информации, существенной для управления. Автоматизация (как и любые другие затраты) имеет смысл только тогда, когда она либо обеспечивает более высокий доход, превышающий эти затраты, либо уменьшает издержки.

Обоснованная и успешная автоматизация существенно ускоряет прохождение на предприятии бизнес — процессов различного уровня — от проведения первичных документов до принятия важных стратегических решений. Одновременно выявляются неэффективные и лишние бизнес — процессы. Организация оптимальных ввода, хранения и обработки данных может значительно повысить качество информации по учету и анализу, а, следовательно, и качество принимаемых тактических и стратегических решений.

При внедрении на предприятии, независимо от класса систем (стратегических, сдвигающих, сдерживающих, заводских), мы можем говорить об улучшениях, условно разделенных на прямые и косвенные. Прямые результаты внедрения — это качественные улучшения, связанные с параметрами, которые можно легко выделить после внедрения системы.

На примере CAD/CAM и ERP систем (удобно рассмотреть факторы воздействия ИС на предприятие. При применении CAD/CAM — систем для проектирования и производства деталей на станках с ЧПУ наблюдаются, прежде всего, прямые эффекты. Эффекты, приводящие, по оценкам зарубежных экспертов, к снижению себестоимости изделий на машиностроительных предприятиях: за счет снижения металлоемкости изделия при оптимизации его геометрических параметров (в среднем на 5-10%), и к снижению трудоемкости за счет создания рациональной геометрии деталей и сборочных единиц, унификации узлов и модулей.

Сокращение сроков проектирования является косвенным фактором, оно достигается за счет:

· автоматизации рабочего места инженера — проектировщика;

· исключения ошибок при проектировании;

· обеспечения процесса компоновки изделия (особо эффективно при создании различных модификаций основного изделия);

· сокращения сроков технологической проработки и подготовки производства к выпуску новой продукции и цикла подготовки производства, в целом;

· возможности создания неограниченного количества копий документации на изделие;

· упрощения процесса формирования параметрических рядов.

Предприятие получает возможность в кратчайшие сроки вывести на рынок новое изделие (или модернизировать старое) и привлечь новых покупателей и/или удержать старых. Таким образом, вопросы внедрения САПР следует рассматривать с позиции стратегического управления.

При этом определить, насколько сокращаются сроки проектирования изделия практически невозможно, так как это связано, в первую очередь, с уровнем подготовки инженеров- проектировщиков.

При внедрении ERP — системы на предприятии мы можем говорить о надежном графике поставок сырья, материалов и комплектующих, которые обеспечивают выполнение основного плана производства. Обычно выделяются следующие положительные эффекты [11]:

· Незавершенное производство и длительность производственного цикла (снижение вложений в активы, снижение затрат на перемещение материалов, сокращение сроков производства, снижение запасов полуфабрикатов собственного производства из-за сокращенного производственного цикла).

· Складские запасы (снижение вложений в активы, снижение затрат на перемещение материалов, повышение уровня обслуживания).

· Использование производственных ресурсов (минимизация потерь рабочего времени, переналадок, повышение коэффициента готовности оборудования).

· Снижение материальных затрат (партнерские отношения с поставщиками, своевременность входящих поставок, возможность использования небольших партий, снижение доли бракованных материалов).

· Повышение качества продукции (снижение брака, снижение нарушений графиков производства, уменьшение количества переналадок, предотвращение снижения объема продаж).

· Повышение качества обслуживания (снижение сроков поставок, обеспечение соответствия между запасами готовой продукции и клиентским спросом, своевременность поставок, интенсификация общения с клиентами).

· Управление затратами (оперативность и точность расчета себестоимости (в том числе, на основе функционально-стоимостного подхода), возможность оперативного анализа затрат, возможность анализа причин отклонений от плана, определение наиболее рентабельных видов продукции).

· Организация хранения и перемещения материалов (повышение эффективности при одновременном снижении трудоемкости, повышение качества обслуживания, более точный и оперативный контроль).

· Учет и управление финансами (доступность точной и своевременной финансовой информации, оптимизация финансовых взаимоотношений с поставщиками и потребителями).

Косвенные результаты внедрения — улучшения от воздействия системы, о которых мы можем говорить достаточно условно. Эти улучшения являются следствием воздействия прямых факторов на предприятие. К этим факторам, в первую очередь, относятся преимущества, полученные предприятием в борьбе за рынок.

1.3 Информационные технологии как элемент стратегии развития предприятия

Информационные технологии радикально меняют само представление об управлении предприятием. Существенно повышаются роль стратегического управления и, соответственно, требования к нему. Современные технические средства позволяют реализовать практически любую идею, сформулированную в рамках стратегического управления. Особую значимость стратегического планирования на предприятиях, необходимость его усовершенствования с целью повышения эффективности функционирования предприятия признают практически все руководители [6].

При оценке воздействия ИТ на предприятие в первую очередь стоит выделить цели, которые преследует руководство при внедрении ИС на предприятии. Существует несколько конкурентных стратегий, которые могут быть применены предприятиями в результате анализа своих относительных позиций по сравнению с лидером в данной области: сохранение преимуществ, погоня за лидером, улучшение интеграционных качеств, повышение гибкости, индивидуализация продуктов и услуг.

Одним из ярких факторов воздействия информационных технологий на предприятие является влияние на конкуренцию. Классические работы по стратегическому планированию рассматривают процесс конкуренции, исходя из таких факторов, как доля на рынке и рыночный рост. Проследить взаимосвязь между классическими факторами конкуренции и внедрением ИТ на предприятии, нам представляется достаточно сложным. Но в работах М. Портера [9] рассматривается более широкая трактовка конкуренции. Он считает, что «экономические и конкурентные силы» внутри отрасли являются результатом действия пяти факторов: воздействие поставщиков; воздействие покупателей (потребителей); угрозы со стороны новых участников отраслевого сегмента; угрозы замещения продукта; конкуренты в отрасли.

Среди прямых факторов воздействия часто выделяют изменение структуры издержек, позволяющее снизить себестоимость товара и, таким образом, привлечь новых потребителей. Нередко ИТ позволяют фирме фундаментально изменить основу конкуренции в отрасли. Это происходит при использовании ИТ для радикального изменения характера либо структуры издержек [9].

Индивидуализация продукции позволяет создать баланс в отношениях между потребителями и поставщиками. Высокая индивидуализация товаров (услуг) и повышение качества обслуживания клиентов являются одним из основных плюсов информационных технологий, позволяющих удержать клиентов. Системы управления предприятием позволяют улучшить уровень обслуживания (например, за счет введения систем классам CRM) и увеличить качество товара (например, за счет индивидуализации товаров, лучшего проектирования и последующего контроля, улучшения характеристик изделия).

Разработка ИС, связывающих производителя с поставщиками, играет большую роль для предприятий. Системы, управляющие цепочками поставок (SCM, CRM, CSRP), с одной стороны позволяют и потребителю и поставщику сократить запасы на складе, а с другой стороны дают возможность потребителю изделий диктовать условия отношений с поставщиками (много поставщиков). Системы этого класса как бы связывают поставщика и потребителя в единую цепочку (обеспечивая реальную экономию, но, при этом, усложняя заключение новых контрактов с другими организациями) и, тем самым, оказывая непосредственное воздействие на поставщиков и потребителей.

Таким образом, предприятие получает возможность варьировать цену в большем ценовом диапазоне и создавать барьер на вход, а возможное уменьшение цены на изделия позволяет снизить угрозу замещения продукта.

ИС позволяют увеличить уровень продаж (например, за счет таких функций, как оптимизация доступа к данным и контроль за исполнением договоров) и, в результате, увеличить барьер на вход. Такой эффект называют барьер знаний. Уже к середине 90-х годов многие компании пришли к выводу, что барьеры, связные со знаниями, являются одной из наиболее мощных преград в конкурентной борьбе.

Любое предприятие имеет возможность выбора необходимого механизма конкуренции, (фирма может снижать издержки или дифференцировать свои продукты и услуги) и масштаба конкуренции (фирма может стремиться к более широкому или к более узкому рынку). Рассмотрение влияния нового стратегического использования ИТ целесообразно начинать с мотиваций для создания или внедрения новой ИС.

Когда фирма планирует новые инвестиции в стратегические ИТ, требуется беспристрастно оценить, получит ли она существенные конкурентные преимущества или сохранит текущее положение при возросшем уровне издержек. Анализ вероятных долгосрочных последствий от внедрения ИС является одним из важных этапов в процессе принятия решения по инвестициям в ИТ. Первоначальные выгоды, полученные предприятием в ходе первых этапов эксплуатации ИС, не всегда могут говорить о ее потенциальном влиянии. Чтобы помочь получить оценки, некоторые организации считают полезным подготовить «отчет о влияниях ИС». В таком отчете рассматриваются как положительные, так и отрицательные изменения, которые могут возникнуть при использовании новой системы. Как правило, такой отчет включает в себя данные об улучшении конкурентной ситуации и рисках.

На первое место, в случае масштабного внедрения ИТ на предприятии, должны выдвигаться задачи оптимизации оргструктуры управления и основных бизнес — процессов. То есть требуется существенная целевая институциональная перестройка.

В рамках данного курса не рассматривается вопрос о несоответствия институционального состояния российских предприятий задачам повышения эффективности экономической деятельности, решение которых «невозможно без социально — санкционированных и законодательно усовершенствованных организационно — правовых форм всех хозяйствующих субъектов экономики» [12]. Тем не менее, необходимо отметить, что несовершенство общественных отношений, законодательной базы, системы налогообложения, давление теневого сектора неоправданные перекосы в системе оплаты труда и трудовых отношений, вытекающие из слабо обоснованной макроэкономической концепции, создают в современной России целый комплекс институциональных проблем, среди которых широкое внедрение ИС на предприятиях разного уровня становится все более общественно значимой.

Автоматизация существующих нерациональных процессов маркетинга, производства и сбыта сама по себе не приводит к повышению эффективности деятельности предприятия. Создание или реинжиниринг информационной системы — это не просто затраты, а выгодные инвестиции в развитие собственно бизнеса, срок возврата которых реально может и должен быть спрогнозирован.

Прогнозы, даже самые совершенные, не обеспечивают строгого расчета прогнозируемых показателей, в том числе и срока возврата инвестиций. Прогнозные оценки содержат некую неопределенность, оценка их достоверности и верификация требует использования дополнительного сложного методического обеспечения. Для сложных объектов, каковыми являются ИС, процесс прогнозирования вынуждает строить специальные системы прогнозирования (прогнозирующие системы), которые, зачастую, могут оказаться сложнее самого объекта прогнозирования. Основными методами проведения таких прогнозов являются экспертные оценки, развитие которых при масштабах поставленных задач приводит к необходимости, в свою очередь, создания автоматизированных систем экспертного оценивания [7]. Это означает, что прогнозирование, в данном случае является не альтернативой, а дополнением при решении задач оценки эффективности инвестиций в информационные технологии.

Следует отметить, что анализ конкурентных стратегий, используемых для реализации заданных целей предприятия, является прерогативой высшего руководства. Выбор стратегии руководством предприятия в значительной степени определяется характером, масштабом и параметрами внедряемых ИС. Именно цели и задачи стратегического управления, в первую очередь, увязываются с понятием ИС и с понятием ее эффективности.

ИС любого уровня непосредственно воздействуют на повышение конкурентоспособности предприятия, что находит отражение в изменении множества внешне невзаимосвязанных показателей бизнес — процессов.

Формирование информационной системы в рамках предприятия меняет организационную схему и, собственно, процессы управления. Успешная автоматизация ведет либо к повышению дохода, либо к уменьшению издержек, ускоряет прохождение бизнес — процессов различного уровня, выявляет неэффективные (лишние) бизнес — процессы. Повышает общее качество используемой информации, а, следовательно, и качество принимаемых тактических и стратегических решений.

Лекция 2. Информационные технологии и новые возможности предприятия

2.1 Эффективность ИТ с точки зрения бизнеса

Возникновение феномена новых возможностей предприятия в условиях всепроникающего развития ИТ, новых возможностей воздействия на социально-экономическую и производственную сферы, заставляет по-новому взглянуть на проблемы оценки эффективности вложений в информационные технологии.

Прямые результаты от внедрения информационной системы на предприятии — это, в первую очередь, экономические параметры, которые можно представить в количественной форме. Под экономической эффективностью мы будем понимать ряд показателей выражающихся в виде экономических результатов, соответствующих затратам времени и средств. Экономическая эффективность, т.е. эффективность в узком смысле этого слова, является необходимым элементом оценки инвестиционных проектов, но не позволяет описать все факторы воздействия ИТ на предприятие. Таким образом, понятие эффективности ИТ помимо экономических критериев (и чисто финансовых оценок) должно включать в себя и неэкономические оценки. Показатель экономической эффективности, как правило, можно рассчитать лишь приближенно в связи с трудностями оценки всех результатов внедрения в количественном выражении. Основную трудность представляет оценка косвенных параметров.

Косвенные результаты внедрения ИС условно можно разделить на две группы: качественные и стратегические. Качественные преимущества (результаты, эффекты) могут состоять в улучшении управляемости бизнеса, правильной мотивации персонала, в удобстве и комфортных условиях работы. Результаты стратегические — это, в первую очередь, достижение конкурентных преимуществ и лидирующих позиций на рынке. Косвенные результаты внедрения ИТ можно рассматривать, как новые возможности, появляющиеся перед предприятием. Таким образом, мы можем говорить, что эффективность ИТ — это новые возможности, открывающиеся перед предприятием. Эффект кроется в тех возможностях, которые получает предприятие, применяя ИТ — решения, или же, наоборот, в возможностях, которых оно лишает себя, не используя ИТ. Принимая решение о внедрении той или иной ИС, следует в первую очередь анализировать и оценивать открывающиеся перспективы и возможности.

Информационные технологии — это инструмент, использующийся для эффективного управления ресурсами предприятия. Ценность ИТ для предприятия, как и любого другого инструмента, зависит от пользы, которую он приносит компании. В первую очередь, ИТ — это эффективный инструмент управления информацией. Сбор, обработка и управление информацией являются неотъемлемой частью функционирования любой современной организации. Информацию можно рассматривать как ресурс, от эффективности использования которого зависит эффективность управления всей организацией. При внедрении ИТ мы можем говорить о новых возможностях использования «информационного ресурса» при управлении предприятием.

При внедрении ИС происходит повышение оперативности и качества предоставляемой информации в необходимые сроки, что положительно сказывается на всей системе управления, а ИС становится основой для контроля за финансовыми, материальными и людскими ресурсами. Таким образом, мы можем говорить, что одним из косвенных результатов внедрения ИТ является улучшение управляемости компании. Абсолютной и конкретной детерминированности в общественно — экономических явлениях и производственной жизни быть не может. Всегда существует так называемая объективная или остаточная неопределенность — неопределенность места, времени, ситуации, поведения участников экономического процесса, элементов случайности, принципиальной непредсказуемости и т.д.

Остаточная неопределенность (энтропия) по мере развития знаний, накопления информации, уровня качества ее обработки и использования, может уменьшаться, но до некоторой определенной величины, характерной для рассматриваемой области. Для целенаправленных управляемых самоорганизующихся систем, какими являются производственные предприятия, предельная неопределенность всегда остается — точный прогноз состояния, как правило, в принципе невозможен, можно определять, прогнозировать только область возможных состояний объекта.

С ростом информационной нагрузки на современные предприятия растет и остаточная неопределенность, альтернативой которой являются лишь автоматизированные информационные системы. Следует отметить, что ИС, сколь бы совершенны они ни были, сами по себе ничего не приводят в порядок. Их основная миссия на предприятии — способствовать повышению эффективности бизнеса, информационного обеспечения выработки и принятия решений.

2.2 Влияние ИТ на системные функции предприятия

При оценке воздействия ИТ на предприятие в работе особо рассмотрено их влияние на основные системные функции. Процессы в обществе различаются по функциональной направленности и структурно — институциональной оформленности. Эти процессы, из которых складываются взаимодействия людей, в рамках которых организуется жизнь общества могут быть разделены на несколько типов. Среди них присутствуют такие процессы как межличностное общение, управленческие и операционные (производственно — хозяйственные).

Этим не исчерпывается все множество процессов в обществе, оно всегда остается открытым. Но для нас важно, что в каждый момент времени множество конечно. Эти процессы связывают между собой все аспекты жизнедеятельности организаций, и через них происходит исполнение системных функций предприятия.

Взаимосвязанность и взаимозависимость процессов подводит к идее представления социальной системы в виде структурно-функциональной матрицы (или матрицы структурно-функциональных взаимосвязей), в основе которой лежит подход Т. Парсонса.[1]. В строках матрицы обозначены системные функции, а в столбцах — процессы, через которые эти функции связаны между собой. На пересечении строк и столбцов выделяются обобщенные социальные действия, формирующиеся в функциональных подсистемах общества, позволяющие дать характеристику их влияния на подсистемы, для которых строится названная матрица [2],[3]. В нашем случае непосредственным предметом исследования является анализ влияния информационных технологий на предприятие. Форма матрицы приведена в таблице 2.1, а ниже приводится ее описание применительно к экономике предприятия.

Таблица 2.1. Матрица структурно функциональных взаимосвязей процессов в организации.

- http://vk-it.com/opredelenie-kriteriev-vliyaniya-it-na-effektivnost-biznesa/

- http://it.rfei.ru/course/~kZBS/~Xrvp/~iQzzU6ZK

- http://otherreferats.allbest.ru/economy/00566747_0.html