Что является организацией с юридической точки зрения

Предпринимательская деятельность организационно выступает в форме предприятия. Предприниматель, объединяя в одном производственном процессе ресурсы (труд, земля, капитал) создает предприятие (фирму). (В зарубежной литературе обычно употребляется понятие «фирма», в советской и российской экономической литературе более распространено понятие «предприятие». Хотя в точном значении слова под предприятием понимается организация, которая занимается одним видом деятельности и выполняет определенные функции по производству товаров и услуг, а под фирмой понимают организацию, которой характерны различные виды деятельности или которая представляет собой объединение предприятий, тем не менее понятия «фирма» и «предприятие» часто употребляются как синонимы.)

Предприятие – это обособленная, самостоятельная ячейка экономики, где происходит соединение факторов производства для изготовления продукции и оказания услуг в целях получения прибыли. По определению Закона «О предприятиях и предпринимательской деятельности» «Предприятием является самостоятельный хозяйствующий субъект, созданный. для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли».

Признаками предприятия являются:

• технико-производственная обособленность. Всякое предприятие – это технологически связанный между собой комплекс вещественных факторов производства и соответствующий коллектив работников, объединенных наличием частного разделения и кооперации труда;

• наличие организационного единства, структурная оформленность. Внутренняя структура фирмы носит иерархический характер, т.е. в процессе управления фирмой соблюдаются соподчиненность и сбалансированность функций, строгое следование определенным правилам со стороны участников производственного процесса, которые становятся существенными отличительными признаками предприятия;

• экономическая обособленность, предполагающая: обособление кругооборота ресурсов, самоокупаемость и самофинансирование процесса воспроизводства, самостоятельность в принятии хозяйственных решений, экономическую ответственность, наличие специфического экономического интереса.

С юридической точки зрения предприятие – это самостоятельный хозяйствующий субъект, выступающий в качестве юридического лица, признаками которого согласно ГК РФ (ст. 48) являются:

• наличие обособленного имущества, которое может быть в собственности, хозяйственном ведении или оперативном управлении;

• самостоятельная имущественная ответственность, т.е. предприятие отвечает по своим обязательствам имеющимся у него имуществом;

• самостоятельное выступление в гражданском обороте от своего имени, что означает, что «юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

Важный признак предприятия – его мобильность. Поскольку сама предпринимательская деятельность предполагает постоянный поиск нового, постольку и предприятие не может представлять собой раз навсегда данную, закостеневшую систему. Структурные и организационные изменения, усовершенствования, направленные на освоение новой продукции, повышение ее качества, снижение издержек производства – характерная черта эффективно функционирующего предприятия.

Хотя само определение предприятия содержит в себе характеристику цели его деятельности, следует отметить, что в конкретных рыночных условиях в качестве цели деятельности предприятий могут выступать: стремление выжить, предполагающее получение минимальной прибыли (или даже убытков), увеличение объема продаж и доли участия на рынке, повышение качества продукции и т.п. Например, некоторые японские фирмы определяют цели деятельности как стремление «. к производству продукции наивысшего качества при наименьших ценах посредством наиболее полного использования производственного потенциала в соответствии с общими интересами экономики и в целях повышения благосостояния всего общества».

Каждое коммерческое предприятие может быть охарактеризовано по разным признакам:

• по форме собственности: индивидуальное частное, акционерное, кооперативное, государственное, муниципальное и т.д.;

• по принадлежности капитала: национальное, иностранное, смешанное. В России на 1 января 1997г. наряду с 2,5 млн. российских действовало 14,5 тыс. совместных и иностранных предприятий;

• по роду предпринимательской деятельности – производственное, посредническое, финансовое, информационное, консультационное и т.п.;

• по отраслевой принадлежности: промышленное, транспортное, банковское, торговое, научно-исследовательское и т.д.

Отраслевое распределение российских предприятий на 1 января 1999 г . было таково (в тыс.):

сельское хозяйство – 333,4

торговля и общественное питание – 929,1

финансовые и кредитные учреждения – 50,6 (на 1.01.1998 г.)

• по контролю: головное, дочернее, филиал, ассоциированное (входящее в объединение)

• по размеру: крупное, среднее, малое;

• по организационно-правовой форме: единоличное предпринимательство или объединение

Остановимся подробнее на двух последних характеристиках предприятия.

Классификация предприятий по размером осуществляется обычно по численности занятых или по объему годового оборота. По критерию численности работающих в разных странах по-разному определяют размер предприятия. Например, в США к малым относят предприятия, где число работников не превышает 500 человек; в Японии к малым относятся хозяйствующие субъекты с числом до 300 человек в промышленности, строительстве, на транспорте, до 100 человек – в оптовой торговле, до 50 человек – в розничной торговле; в Европе, как правило, малыми считают фирмы с числом работников до 200 человек и т.д.

В России согласно Федеральному закону «О государственной поддержке малого предпринимательства» (Приложение 6.1) малыми считаются предприятия, средняя численность работников которых не превышает 100 человек (промышленность, строительство, транспорт), 60 человек – в сельском хозяйстве и научно-технической сфере, 30 человек – в торговле.

Малые предприятия не являются особым видом предпринимательской деятельности. Малым может быть предприятие любой формы собственности или организационно-правовой формы, оно может функционировать в любой сфере экономики, быть самостоятельным или входить в какое-либо объединение. Выделение малого бизнеса в самостоятельную форму предпринимательства связано, во-первых, с местом и ролью этих предприятий в современной экономике и, во-вторых, с отношением к ним со стороны государства.

Малые предприятия как наиболее мобильная форма бизнеса оперативно реагируют на изменения рыночной конъюнктуры, способствуют быстрому насыщению рынка товарами, создают новые рабочие места, способствуют быстрому освоению достижений НТП, формируют конкурентную среду. Именно поэтому государства всех стран оказывают поддержку малому предпринимательству, предоставляя таким предприятиям налоговые льготы, оказывая кредитную, финансовую, организационную, научно-техническую помощь.

В настоящее время малые предприятия занимают высокий удельный вес в экономике большинства стран.

Так, в США действуют около 20 млн. малых и средних предприятий, на которых занято более 50% работающих; доля этих предприятий в валовом внутреннем продукте (ВВП) страны превышает 50%. В Японии действует около 6,5 млн. малых и средних предприятий, которые обеспечивают работой 78% занятых и создают более 52% ВВП. В странах ЕС доля работающих на малых и средних предприятиях составляет 72%, а их удельный вес в ВВП превышает 65%.

В России в 1997 г . функционировало 850 тыс. малых предприятий, на которых работали 6 млн. человек, т.е. менее 10% всей численности работающих. Число малых предприятий значительно меньше той критической массы, которая требуется для создания конкурентной среды. Если исходить из международной практики, согласно которой одно малое предприятие должно приходиться на 30–50 жителей, то России необходимо 3,5–5 млн. малых предприятий.

Федеральный закон «О государственной поддержке малого предпринимательства» в России предусматривает целый ряд организационных, налоговых, кредитных льгот. Для поддержки малого бизнеса в России создан специальный Фонд поддержки малого предпринимательства.

В последние десятилетия малый бизнес стал активно внедряться в инновационные процессы, и выполнять функции первопроходца в научно-технической сфере. Стали возникать и активно развиваться, так называемые, венчурные (от англ. эдвенчур – приключение, смелое предприятие) предприятия. Венчурное предприятие – это малые предприятия, занятые научными исследованиями, опытно-конструкторскими, инженерными разработками, внедрением нововведений, а также оказывающие разного рода инжиниринговые услуги (инженерно-консультационные услуги по подготовке и обеспечению процесса производства и реализации продукции), и т.п. Особенностью венчурных предприятий является их нацеленность на реализацию «рисковых проектов».

Венчурные предприятия часто создаются для опробирования, «прокатки» крупных капиталоемких проектов по производству нового продукта. Статистика показывает, что, например, в США 20% венчурных фирм затем превращаются в крупные корпорации, 60% поглощаются другими компаниями, 20% разоряются.

Римская юриспруденция ведет свое начало от практической деятельности юристов республиканского периода. Развивавшаяся экономика и . bibliotekar.ru/rimskoe-pravo-2/25.htm

Раздел: Экономика . Это обусловливало широкое развитие деятельности юристов. . их к старым понятиям и подкрепляли ссылкой на авторитет старых юристов: в этом сказывался присущий римским юристам bibliotekar.ru/rimskoe-pravo-2/27.htm

Литературные произведения старых юристов. В соответствии с практическим характером деятельности старых республиканских юристов их . bibliotekar.ru/rimskoe-pravo-2/26.htm

Раздел: Экономика . Правопреобразующая деятельность юристов обеспечивала взаимосвязь различных источников римского . Правда, положения юристов классического периода сохраняли свой авторитет и в

Раздел: Экономика. 306. Единый тип совокупного обязательства у юристов-классиков . Юрист Помпоний, написавший краткую историю римского . . bibliotekar.ru/rimskoe-pravo-2-2/14.htm

Раздел: Экономика . 10. Юриспруденция. 24. Деятельность старых республиканских юристов · 25. Литературные произведения старых юристов www.bibliotekar.ru/rimskoe-pravo-2/

Раздел: Экономика. (I.4.5) Деятельность юристов . В целом сформировалось несколько видов правотворческой деятельности юристов. bibliotekar.ru/rimskoe-pravo-1/14.htm

Старые законы республиканской эпохи, магистратское право (воплощенное прежде всего в преторском эдикте), истолкования юристов-классиков, ..

Предпринимательское право и предпринимательская деятельность

Предпринимательские правоотношения

Субъекты предпринимательского права

Субъекты предпринимательской деятельности

Малое предпринимательство

Юридические лица и их классификация

Понятие юридического лица

На рынке, как и в жизни вообще, люди вступают между собой в различного рода отношения. Они вступают в эти отношения непосредственно, т. е. как обособленные физические лица, и опосредованно, через различного рода группы, объединения физических лиц. В последнем случае такая группа или объединение действуют как единое целое, имеющее какие-то общие интересы, задачи, цели. В свою очередь эти группы опять же могут объединяться в новые группы и т. д.

Объединения людей могут носить формализованный и неформализованный характер. В первом случае такие объединения получают статус юридического лица или иной разрешенный по закону статус, например, статус филиала, представительства юридического лица. Во втором случае они существуют без какого-либо юридического оформления.

В соответствии со статьей 48 Гражданского кодекса Российской Федерации «юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего лица приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

Основные признаки юридического лица

Организация, существующая в форме юридического лица, имеет следующие признаки:

наличие обособленного имущества на праве собственности или на праве хозяйственного ведения, или на праве оперативного управления, учитываемого в самостоятельном бухгалтерском балансе;

наличие обособленной от имущества учредителей (собственников) юридического лица его имущественной ответственности всем имеющимся у него на балансе имуществом; первые не отвечают по обязательствам образованного ими юридического лица (кроме случаев, когда это предусмотрено законом), а оно в свою очередь не отвечает по обязательствам своих учредителей (собственников);

самостоятельное участие в гражданско-правовых отношениях от своего имени, а не от имени своих учредителей (собственников), включающее приобретение и реализацию имущественных и личных неимущественных прав и несение обязанностей, разрешенных действующим законодательством;

право защищать свои интересы законным путем, т. е. выступать истцом и ответчиком в суде;

наличие свидетельства о государственной регистрации в качестве юридического лица.

Классификации юридических лиц

В соответствии с Гражданским кодексом РФ разрешенные по закону юридические лица классифицируются по:

цели деятельности (получение прибыли или достижение любых других не запрещенных законом целей, кроме получения прибыли);

организационно-правовой форме, т. е. по разрешенным видам организаций;

характеру отношений между юридическим лицом и его учредителями с точки зрения наличия или отсутствия у учредителей прав собственности на вносимые ими вклады в имущество этого юридического лица.

Цель деятельности

По цели деятельности юридические лица подразделяются на два больших класса: коммерческие и некоммерческие организации.

Коммерческая организация — это организация, занимающаяся коммерческой деятельностью, или это организация — участник рынка, основной целью деятельности которой является получение прибыли.

Некоммерческая организация — это организация, занимающаяся некоммерческой деятельностью, или это организация, основной целью деятельности которой является та или иная цель, не связанная с получением прибыли, которая в свою очередь не подлежит распределению между участниками данной организации.

Юридически различие между коммерческой и некоммерческой организациями в современном Гражданском кодексе РФ сводится лишь к следующему: и та и другая организация может иметь прибыль, но в коммерческой организации эта прибыль может распределяться между учредителями (участниками), а в некоммерческой организации вся полученная прибыль расходуется на уставные цели.

Организационно-правовая форма

Организационно-правовая форма юридического лица — это совокупность конкретных признаков, объективно выделяющихся в системе общих признаков юридического лица и существенно отличающих данную группу юридических лиц от всех остальных.

По организационно правовой форме каждый класс юридических лиц подразделяется на группы.

Коммерческие организации могут создаваться исключительно в формах: хозяйственных товариществ, хозяйственных обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации могут создаваться в формах: потребительских кооперативов; общественных и религиозных объединений; учреждений, финансируемых собственником; благотворительных фондов и в других законодательно разрешенных формах.

Характер отношений

По характеру отношений между юридическим лицом и его учредителями возможны два типа организаций.

Первый тип организаций состоит в том, что учредители сохраняют право собственности на свои вклады, вносимые в организуемое ими юридическое лицо, а последнее не имеет прав собственности на эти вклады.

Второй тип организаций состоит в том, что учредители теряют право собственности на свои вклады в юридическом лице и это право переходит к юридическому лицу. Данный тип организации может иметь две подгруппы:

первая подгруппа — организации, в которых учредитель взамен своего взноса получает определенные обязательственные права в отношении юридического лица;

вторая подгруппа — организации, в которых учредитель не получает взамен своего взноса никаких прав по отношению к учреждаемому им юридическому лицу.

К первому типу юридических лиц относятся государственные и муниципальные унитарные предприятия и учреждения, финансируемые их собственником.

Ко второму типу — все остальные юридические лица.

К первой подгруппе второго типа юридических лиц относятся хозяйственные товарищества, хозяйственные общества, производственные и потребительские кооперативы.

Ко второй подгруппе второго типа юридических лиц относятся общественные организации (объединения), религиозные организации, благотворительные и иные фонды, ассоциации и союзы, объединяющие юридических лиц, другие некоммерческие организации.

Правовой режим имущества

В зависимости от правового режима имущества юридические лица подразделяются на:

субъекты права собственности (хозяйственные товарищества и общества, кооперативы и все некоммерческие организации, кроме учреждений);

субъекты права хозяйственного ведения (государственные и муниципальные унитарные предприятия, дочерние предприятия);

субъекты права оперативного управления (федеральные казенные предприятия, учреждения).

В мировой практике в законодательстве других стран имеют место и другие виды юридических лиц, что отражает, с одной стороны, длительную историю развития рыночного хозяйства, а с другой — национальные особенности каждой страны. С этой точки зрения, в перспективе, возможно появление в России и других видов юридических лиц, если в этом появится необходимость у участников российского рынка.

Общая классификация юридических лиц по российскому законодательству приведена на рис. 2.

Классификация юридических лиц

Существует несколько классификаций юридических лиц.

Прежде всего, все юридические лица могут быть подразделены на коммерческие и некоммерческие организации. В основу такой классификации положена цель создания и функционирования юридического .ища.

Коммерческие организации основной целью имеют извлечение прибыли и могут распределять полученную прибыль среди своих участников (учредителей).

Некоммерческие организации не имеют такой основной цели и не могут распределять прибыль среди своих учредителей (участников).

Отсутствие цели извлечения прибыли не препятствует некоммерческим организациям заниматься предпринимательской деятельностью, если такая возможность предусмотрена учредительными документами и не препятствует уставным целям и задачам.

Вторым критерием для классификации является организации онно-правовая форма, под которой понимается установленное законом структурное построение юридического лица, определяющее порядок его учреждения, права и обязанности учредителей (участников), порядок управления и функционирования.

Перечень организационно-правовых форм коммерческих организаций установлен ГК РФ и является исчерпывающим. Коммерческие организации могут быть созданы в виде: хозяйственных товариществ (полного товарищества и товарищества на вере); хозяйственных обществ (общества с ограниченной ответственностью, общества с дополнительной ответственностью, открытого акционерного общества, закрытого акционерного общества); производственных кооперативов; унитарных предприятий (государственных и муниципальных).

Организационно-правовыми формами некоммерческих организаций согласно ГК РФ являются следующие: общественная организация; религиозная организация; учреждение; фонд; потребительский кооператив; ассоциация (союз). Гражданское законодательство допускает также создание некоммерческого партнерства, государственной корпорации, государственной компании, автономной некоммерческой организации, товарищества собственников жилья, торгово-промышленной палаты и др.

Кроме ГК РФ, организационно-правовые формы некоммерческих организаций могут устанавливаться и другими федеральными законами.

Особенности отдельных организационно-правовых форм юридических лиц установлены специальными законами.

Важным критерием для классификации является характер прав участников в отношении юридического лица. По данному критерию могут быть выделены три группы юридических лиц.

К первой группе относятся юридические лица, в отношении которых учредители (участники) имеют вещные права — учреждения и унитарные предприятия. Такие юридические лица не обладают правом собственности на закрепленное за ними учредителем имущество, а имеют лишь право хозяйственного ведения или право оперативного управления.

Ко второй группе относятся юридические лица, в отношении которых учредители (участники) имеют обязательственные права, — хозяйственные товарищества, хозяйственные общества, производственные и потребительские кооперативы. Обязательственные права подразумевают право на получение прибыли от деятельности и на получение части имущества в случае ликвидации юридического лица.

К третьей группе относятся некоммерческие организации, в отношении которых учредители не имеют имущественных прав.

Существуют и иные классификации юридических лиц.

Все иные классификации, а также статус отдельных организационно-правовых форм в рамках данной работы рассматриваться не будут.

Хуйня / Тема 1_ Понятие и виды предприятий

Тема 1: Предприятие и виды предприятий

Существует экономическое и юридическое определение предприятия.

С экономической точки зрения, предприятие– это самостоятельный хозяйствующий субъект, производящий продукцию, выполняющий работу и услуги с целью удовлетворения общественной потребности и получения прибыли.

С юридической точки зрения, предприятие– это имущественно-производственный комплекс, используемый для осуществления предпринимательской и иной деятельности. Гражданский кодекс в качестве хозяйствующих субъектов ввел понятие физического и юридического лица.

Юридическое лицо– это организацию, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечающая по своим обязательствам этим имуществом, имеющая право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Полное право собственности предполагает:

1) право пользования имуществом;

2) право пользования доходами, получаемыми от данного имущества;

3) право распоряжения имуществом.

В случае хозяйственного ведения и оперативного управления право распоряжения отсутствует. Собственник в лице органов государственной власти передает имущество организациям для удовлетворения общественных потребностей. Такие организации называются унитарными или казенными. При оперативном управлении собственник имущества несет субсидиарную (дополнительную) ответственность по обязательствам унитарного предприятия.

Основные признаки юридического лица:

1) самостоятельная имущественная ответственность;

2) самостоятельное выступление в гражданском обороте от своего имени (имеет право заключать гражданско-правовые договоры);

3) организационное единство, т.е. наличие устойчивой организационной и производственной структуры, закрепленной в учредительных документах.

Предприятия различаются по условиям, целям и характеру функционирования. Они могут быть классифицированы по следующим признакам:

1) отраслевая принадлежность: добывающие и обрабатывающие, по производству средств производства и предметов потребления, сезонные и круглогодичные, дискретные предприятия и предприятия непрерывного действия, предприятия с применением аппаратных технологий и т.д.

2) размер предприятия (по численности работающих):

→ мелкие (до 50 чел.);

→ средние (до 500 чел.);

→ крупные (от 500 до 1000 чел.);

→ особо крупные (более 100 чел.).

→ специализированные (до 5 товаров);

→ диверсифицированные (продукция технологически не связана);

→ комбинированные (разнообразная продукция, связанная между собой).

4) тип производства (методы организации) – определяется коэффициентом специализации, т.е. количеством деталеопераций, приходящихся на одно рабочее место:

→ единичный тип производства – k>20

→ малосерийный тип — k=20

→ среднесерийный тип — 11>k>19

→ крупносерийный тип — 4>k>10

→ массовый тип — k Соседние файлы в папке Хуйня

#

Совет 1: Что такое событие как юридический факт

Что такое событие как юридический факт

Презумпция невиновности: значение и принцип

Как анализировать закон

Юридический факт — это закрепленное в гипотезах норм права конкретное жизненное обстоятельство, наступление которого влечет юридические последствия в виде возникновения, изменения или прекращения правоотношений.

Основными критериями классификации юридических фактов принято считать характер юридических последствий и волю участников правоотношений.

Явления, подвластные воли человека, именуются действиями, а юридически значимыми фактами, которые возникают помимо воли и сознания человека, являются события.

Как действия так и события, юридические факты могут приводить к разным последствиям, в связи с этим они классифицируются на: правообразующие (право на материальную помощь пострадавшим от наводнения), правоизменяющие (изменение платы за обучение с наступлением нового учебного года), правопрекращающие (смерть супруга приводит к расторжению брака), правоподтверждающие, правовосстанавливающие и правопрепятствующие.

События подразделяют на абсолютные и относительные.

К числу абсолютных событий относятся стихийные бедствия (землетрясения, наводнения и т.п.) и другие природные явления (образование разломов, обвалов, падение метеорита и т.п.).

В свою очередь, относительные события возникают по воле субъектов, но развиваются независимо от их воли. К примеру, смерть убитого является относительным событием, так как само событие (смерть) возникло в результате волевых действий убийцы, но одновременно это событие явилось следствием патологических изменений в организме потерпевшего, уже не зависящих от воли убийцы.

В гражданско-правовых отношениях разграничение событий на абсолютные и относительные имеет важное значение. Так, если причиной возникновения последствий выступает относительное событие, то всегда определяется, находятся ли наступившие последствия в причинно-следственной связи с действием человека.

Сроки, как юридические факты также можно отнести к относительным событиям. Наступление или истечение срока автоматически образует, изменяет или прекращает гражданские права и обязанности порождает гражданско-правовые последствия. Например истечение срока приобретательной давности станет причиной получения права собственности на чужую вещь, а просрочка исполнения обязательства приведёт к возложению ответственности на дебитора или кредитора.

Закон сегодня. Юридический портал

Википедия

Совет 2 : Состояние как юридический факт

Юридические факты относятся к так называемым юридическим предпосылкам возникновения правоотношений (норма права, правосубъектность, юридический факт). Юридический факт – это такое явление объективной действительности, которое обладает способностью к юридической оценке, служащей основой для вывода о возможности использования или применения норм права.

Иными словами, общественные отношения одной и той же сущности государство может регулировать по-разному. Различия правового регулирования отношений обуславливают и различия в его механизме: одни и те же жизненные обстоятельства являются фактами, приводящими в действие различные механизмы правового регулирования. Существуют следующие виды юридических фактов:

1. по характеру последствий – правообразующие, правоизменяющие, правопрекращающие;

2. по волевому признаку – события, действия.

С точки зрения юриспруденции, состояния – это длящиеся, влияющие на положение социального субъекта, его взаимоотношения с другими лицами и организациями. Например, к правовым состояниям относятся принадлежность человека к гражданству того или иного государства или, напротив, состояние без гражданства, пребывание на государственной службе и пр. Таким образом, некоторые правоотношения сами по себе способны выступать в виде юридических фактов.

Правовые состояния могут также являться следствием поведения лица, как правомерного (вступление в брак), так и противоправного (сокрытие лица, совершившего преступление, от органов правосудия). Тем не менее, они могут быть и не связаны непосредственно с таковым, выступая лишь результатом некоторых событий (например, болезнь, родственные отношения). Следовательно, состояние является правовым тогда, когда может быть истолковано как способ проявления одного явления (субъекта, объекта) применительно к другому в правовой сфере через определенные свойства и признаки, с наличием которых закон связывает наступление правовых последствий.

Интересен механизм взаимодействия событий, действий и состояний. В основе любого состояния лежит либо событие, либо действие, однако говорить о том, что состояние – это совокупность продолжающихся действий или событий, нельзя.

Известно, например, что трудовое правоотношение между работником и предприятием может просуществовать продолжительный период времени и в упрощенном виде выглядит как совокупность действий, совершаемых работником и администрацией предприятия по выполнению взаимных прав и обязанностей. Такие единичные факты не могут расцениваться как состояния: состоянием здесь признается все трудовое правоотношение целиком, от его начала до конца. Эта мысль подтверждается и тем, что трудовое состояние может изменяться (работник может быть повышен или понижен в должности, может измениться размер его заработной платы и т. д.).

Совет 3 : Что такое событие с юридической точки зрения

Событие является юридическим фактом, приводящим к возникновению правоотношений. Событиями могут быть естественные, природные явления, которые протекают помимо воли человека. В данном случае речь идет о наводнениях, землетрясениях и других стихийных бедствий, которые возникают не по вине людей. Согласно законодательству, человек не может быть привлечен ни к какому из видов юридической ответственности, если совершил противоправное деяние без личного умысла, а под воздействием внешних факторов. Например, к подобным ситуациям можно отнести употребление в пищу продуктов из магазина, в котором люди оставались запертыми длительное время из-за случившегося в городе землетрясения.

Событиями также являются такие естественные явления, как рождение или смерть. Невозможно принять какие-либо правоохранительные меры в отношении умершего своей смертью лица. Таким образом, если, к примеру, человек ушел из жизни, не выплатив кредит банку, никакие санкции не применяются в том числе и на его ближайших родственников. Исход данной ситуации будет регулироваться в соответствии с условиями договора, который человек заключил с учреждением при жизни.

Все виды российского законодательства, включая гражданское, уголовное, административное, трудовое и другие предусматривают влияние событий на правоприменительную деятельность. Поэтому для конкретного вида событий предусмотрен наиболее благоприятный исход, при котором бы ущемлялись права и свободы человека как лица, оказавшегося причастным к независящей от него ситуации.

Гражданское, семейное и другие виды права предусматривают и другие событийные ситуации, например, беременность и рождение ребенка, болезнь, смерть близких родственников и прочие. Оказавшийся в подобных ситуациях человек имеет право на временное оставление своих должностных и других обязанностей на определенный законом срок, чтобы события не нарушали естественный ход правоприменительной деятельности.

Таким образом, основным признаком события является его неволевой характер, причем речь идет не о вызвавшей его причине, а о процессе воздействия события на конкретные правоотношения. Другим признаком является временной характер: любое событие имеет свое начало и (чаще всего) окончание, в связи с чем событийные ситуации трактуются как модели взаимодействия человека и природных, естественных условий.

Совет 4 : Виды юридических фактов

Выделяют широкую классификацию данных фактов.

Так, по характеру последствий факты разделяются на:

1) Правообразующие – приводят к появлению правоотношений.

2) Правоизменяющие — приводят к изменению существующих правоотношений.

3) Правопрекращающие — приводят к прекращению существующих правоотношений.

4) Комплексные (универсальные) — факты, что приводят и к появлению правоотношений, и к их трансформации, и к их отмене одновременно. К примеру, приговор суда.

По временному интервалу факты подразделяются на:

По количественному составу факты подразделяются на:

1) Простые – для наступления последствий нужно одно обстоятельство.

2) Сложные – нужно несколько обстоятельств (это называется юридическими составом).

По значению факты делятся на:

1) Положительные – факт связан с наличием конкретных обстоятельств.

2) Отрицательные – связан с отсутствием конкретных обстоятельств.

По волевому характеру факты разделяются на:

1) События – не зависят от воли сторон.

2) Действия – зависят от воли сторон.

Действия делятся на:

1) Правомерные — соответствуют предписаниям норм права.

2) Неправомерыне – не соответствуют, т.е. нарушают предписания.

Первые подразделяются на:

1) Юридические акты — действия специально нацелены на наступление последствий. К примеру, подписание договора, подача заявления и прочее.

2) Юридические поступки — не нацелены на достижение каких-либо последствий, однако всё же вызывают их. К примеру, находка, создание объекта авторского права и так далее.

Что касается неправомерных действий, то они делятся на:

Что такое организация, с юридической точки зрения

Какими нормативные акты отличают организацию? В частности, является ли моя квартира, если я занимаюсь в ней предпринимательской деятельностью и вывел к ней центральный вход организацией?

Ответы юристов (2)

Здравствуйте. Квартира или любое другое помещение не может, в принципе, являться организацией. указанный вами объект — помещение, жилое, или нежилое, в зависимости от назначения.

В праве вообще нет понятия «организация», есть субъекты предпринимательской деятельности — юридические лица и предприниматели без образования юридического лица. Организация — это обиходное понятие.

Здравствуйте! Ваша квартира не является организацией. Организация по смыслу статьи 48 Гражданского кодекса России — это юридическое лицо.

Юридическое лицо -это «организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

Таким образом — организация является юридическим лицом, а юридическое лицо — особый участник гражданского оборота, соответствующий признакам, обозначенным статьёй 48 Гражданского кодекса России.

С юридической точки зрения

С экономической точки зрения собственность — это экономические (производственные) отношения между людьми по поводу присвоения и хозяйственного использования материальных благ и услуг, прежде всего средств производства. Экономическое содержание собственности имеет две стороны: субъект (собственник) и объект (имущество).

Объектом собственности является все то, что включено в сферу жизнедеятельности субъекта, а также его производственной деятельности.

Субъектами собственности являются отдельные люди, их группы, государство.

В экономическом содержании собственности надо различать две стороны:

2) социально-экономическую (отношения между людьми в связи с их присвоением).

В хозяйственной практике надо всегда учитывать единство этих двух сторон.

Субъект собственности (собственник) — активная сторона отношений собственности, имеющая возможность и право владения объектом собственности. Собственность экономически реализуется, когда приносит доход ее владельцу. Такой доход представляет собой весь вновь созданный продукт или его часть, которые получены благодаря применению средств производства. Это могут быть прибыль, налоги, различного вида платежи.

Объект собственности — пассивная сторона отношений собственности в виде предметов природы, вещества, энергии, целиком или в какой-то степени принадлежащих субъекту.

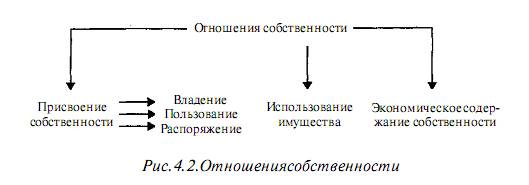

Совокупность экономических отношений собственность имеет следующую структуру (рис. 4.2).

Присвоение — экономическая связь между людьми, которая устанавливается их отношениями к вещам как к своим.

Когда кто-то говорит, например, что этот дом его, он характеризует сложившиеся хозяйственные связи, т.е. сообщает о том, кто может и кто не в праве претендовать на его имущество.

Отчуждение — отношение, являющееся противоположным присвоению; возникает, если какая-то часть общества захватывает все средства производства, оставляя других людей без источников средств к существованию или когда продукты, созданные одними лицами, присваивают другие.

Иногда собственник средств производства сам не занимается созидательной деятельностью. Он предоставляет другим лицам право владеть его вещами на определенных условиях. Тогда между собственником и предпринимателем возникают отношения хозяйственного использования имущества. Предприниматель временно получает юридическое право владения и использования объекта чужой собственности.

По определению юристов собственность — это принадлежность каких-то объектов субъекту.

В соответствии с ГК РФ (ст. 209) собственнику принадлежит право владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении своего имущества любые действия, не противоречащие закону и иным правовым актам, в т.ч. отчуждать свое имущество в собственность другим лицам, передавать им его, будучи собственником, оставлять имущество в залог, распоряжаться им любым иным способом.

В правовом аспекте выделяют триаду правомочий: право владения, право пользования и право распоряжения.

Право владения — предоставляемая законом возможность фактического обладания вещами, т.е. исключительного физического контроля за имуществом (вещью).

Право пользования — это основанная на законе возможность эксплуатации имущества, извлечения из него полезных свойств и получения от него доходов, т.е. личного использования вещи.

Право распоряжения имуществом — это предоставленная собственнику возможность по своему усмотрению и в своих интересах совершать действия, определяющие юридическую свободу имущества, т.е. право принимать решения о том, как и кем вещь может быть использована.

При определении собственности в юридическом смысле выделяются различные виды собственников. Носителями права собственности являются:

1) физическое лицо — гражданин как субъект гражданских (имущественных и неимущественных) прав и обязанностей;

2) юридическое лицо — организация (объединение лиц, предприятия, учреждения), являющаяся субъектом гражданских прав и обязанностей. Примерами могут служить фирма, хозяйственное, промышленное или торговое предприятие, пользующееся правами юридического лица;

3) государство и муниципальные образования(органы местного управления и самоуправления).

Для создания эффективной рыночной системы необходимо законодательное закрепление трех различных объектов собственности:

во-первых, недвижимого имущества (недвижимости);

во-вторых, движимого имущества (движимости);

в-третьих, интеллектуальной собственности.

К недвижимому имуществу относятся производственные и непроизводственные помещения, дороги, транспортные сооружения (гаражи), различные объекты инфраструктуры. Один из важнейших объектов недвижимости — это земля.

Движимостьвключает имущество, допускающее его свободное перемещение: машины, оборудование, инструменты, автомобили, мебель, ценные бумаги и т.д.

Право собственности на эти ценности может быть подтверждено соответствующими документами. Некоторая не слишком дорогая движимость (мебель, инструменты и т.д.) передается из рук в руки без специального юридического оформления. Для подтверждения прав собственности достаточно счетов из магазина.

Интеллектуальная собственность выступает в виде изобретений, программных обеспечений вычислительной техники, рукописей, достижений в искусстве и других продуктов человеческого интеллекта. Патенты, авторские права, товарные знаки и другие регистрирующие документы дают право на эти виды собственности. Они жизненно необходимы для стимулирования творчества и новаторства, а надежная защита такой интеллектуальной собственности — одно из непременных условий существования рыночной экономики.

Дата добавления: 2015-10-01 ; просмотров: 1370 | Нарушение авторских прав

Обособленные подразделения организаций с точки зрения гражданского законодательства

«Налоговый вестник», N 7, 2002

В соответствии со ст.55 Гражданского кодекса Российской Федерации (ГК РФ) юридические лица имеют право образовывать обособленные подразделения в форме представительств и филиалов. Согласно п.3 ст.55 ГК РФ представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. В соответствии с ч.2 п.3 ст.55 ГК РФ руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Согласно ч.3 п.3 ст.55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица (см. схему 1). В законах о хозяйственных обществах также прописаны положения о представительствах и филиалах обществ, которые в основном развили положения ст.55 ГК РФ (см. табл. 1).

Представительства и филиалы в гражданском законодательстве

Филиалы и представительства в акционерных обществах и обществах с ограниченной ответственностью

В соответствии с п.1 ст.55 ГК РФ представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Таким образом, представительство юридического лица должно обязательно располагаться вне места нахождения юридического лица. Поскольку руководители представительств действуют на основании доверенности, выданной им юридическим лицом, то все интересы, которые доверено представлять такому обособленному подразделению, должны быть указаны в этой доверенности. Руководитель представительства юридического лица не имеет, таким образом, права выходить за пределы полномочий, прописанных в выданной ему юридическим лицом доверенности.

Обращаем внимание читателей журнала на то, что в соответствии с ч.2 п.20 Постановления Пленумов Верховного Суда Российской Федерации и ВАС РФ от 01.07.1996 N N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» необходимо иметь в виду, что соответствующие полномочия руководителя филиала (представительства) должны быть удостоверены доверенностью и не могут основываться лишь на указаниях, содержащихся в учредительных документах юридического лица, положении о филиале (представительстве) и т.п., либо следовать из обстановки, в которой действует руководитель филиала.

В вышеуказанном Постановлении разъяснено, что при разрешении спора, вытекающего из договора, подписанного руководителем филиала (представительства) от имени филиала и без ссылки на то, что договор заключен от имени юридического лица и по его доверенности, следует выяснить, имелись ли у руководителя филиала (представительства) на момент подписания договора соответствующие полномочия, зафиксированные в положении о филиале и доверенности. Сделки, совершенные руководителем филиала (представительства) при наличии таких полномочий, следует считать совершенными от имени юридического лица.

Следует также иметь в виду, что если сделка будет заключена неуполномоченным лицом представительства, то к такой ситуации применимы положения ст.183 ГК РФ. В соответствии с п.1 ст.183 ГК РФ при отсутствии полномочий действовать от имени другого лица или при превышении таких полномочий сделка считается заключенной от имени и в интересах совершившего ее лица, если только другое лицо (представляемый) впоследствии прямо не одобрит данную сделку. Если применить это правило к представительству, то получится, что если неуполномоченное лицо представительства юридического лица совершит сделку, то в случае неодобрения такой сделки юридическим лицом она будет считаться заключенной от имени и в интересах того, кто эту сделку заключил. Иными словами, в случае неодобрения указанной сделки вся ответственность за ее исполнение возлагается на конкретное физическое лицо, но не на само представительство, так как оно, не являясь юридическим лицом, вообще не может быть самостоятельной стороной договора. Но если впоследствии представляемый (в данном случае юридическое лицо) одобрит совершение сделки, заключенной неуполномоченным лицом, то факт одобрения сделки создаст, изменит или прекратит гражданские права и обязанности по ней для представляемого с момента ее совершения (п.2 ст.183 ГК РФ).

Обособленные подразделения организаций с позиции законодательства о налогах и сборах Российской Федерации

В законодательстве о налогах и сборах Российской Федерации определение обособленного подразделения для целей налогообложения отличается от определения, данного в ст.55 ГК РФ. В соответствии с п.2 ст.11 Налогового кодекса Российской Федерации (НК РФ) обособленное подразделение организации — это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится вне зависимости от того, отражено или нет его создание в учредительных или иных организационно — распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (см. схему 2).

Обособленные подразделения юридического лица для целей налогообложения

Следует также учесть, что так же как и в гражданском законодательстве, в законодательстве о налогах и сборах Российской Федерации обособленные подразделения не признаются юридическими лицами. Обособленное подразделение не может иметь собственного расчетного счета, оно может лишь обслуживать расчетный счет юридического лица, которое его создало и открыло от своего имени счет по месту нахождения обособленного подразделения.

В соответствии с п.2 ст.23 НК РФ налогоплательщики обязаны письменно сообщить в налоговый орган по месту учета, а также по месту нахождения обо всех обособленных подразделениях, созданных на территории Российской Федерации, не позднее одного месяца со дня их создания, реорганизации или ликвидации. Таким образом, организация должна сообщить в налоговый орган информацию об обособленном подразделении, как минимум, дважды: в момент его создания и в момент реорганизации или ликвидации. Непредставление указанной информации будет рассматриваться налоговым органом как совершение организацией налогового правонарушения по ст.117 «Уклонение от постановки на учет в налоговом органе» НК РФ.

Пример. Непостановка на учет в налоговом органе обособленного подразделения организации.

Организация «Азазель» из г. Твери 5 декабря 2000 г. открыла в г. Москве свое представительство (в соответствии с п.1 ст.55 ГК РФ представительство — обособленное подразделение юридического лица), которое территориально находилось в помещении офиса московской организации «Бастион» (организация «Азазель» заключила договор аренды с организацией «Бастион»). Налоговые органы по месту нахождения представительства и по месту учета организации «Азазель» оповещены не были.

В ходе выездной налоговой проверки, проведенной 22 января 2001 г. налоговой инспекцией по месту нахождения офиса организации «Бастион», было установлено, что работники организации «Азазель» работают в офисе организации «Бастион» по трудовым договорам, заключенным с организацией «Азазель» на срок более чем на один месяц, — имеет место факт создания стационарных рабочих мест организации «Азазель» на территории, отличной от ее основного места нахождения. По результатам этой проверки был составлен акт налоговой проверки и принято решение о привлечении организации «Азазель» к налоговой ответственности в соответствии с п.1 ст.117 НК РФ — взыскание штрафа в размере 10% от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 20 000 руб.

В описанном примере руководство организации «Азазель» пошло по ложному пути, решив, что постановка представительства на учет в налоговом органе необходима только в случае отражения факта его создания в учредительных документах, например в уставе. Однако напомним, что в соответствии с п.2 ст.11 НК РФ обособленным подразделением организации является любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Налогоплательщик при постановке на учет в налоговом органе должен в приоритетном порядке руководствоваться правилами постановки на учет, установленными НК РФ. Положения других отраслей законодательства должны применяться только в случае, если иное не предусмотрено положениями НК РФ (п.1 ст.11 НК РФ).

Обособленные подразделения юридических лиц для целей налогообложения не являются налогоплательщиками. В соответствии с ч.2 ст.19 НК РФ в порядке, предусмотренном настоящим Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.