| страница | 11/16 |

| Дата | 27.04.2019 |

| Размер | 171.78 Kb. |

| Название файла | Курс лекций Управление рисками (1) (1).docx |

| Учебное заведение | Хакасский государственный университет им. Н.Ф. Катанова |

| Тип | Курс лекций |

- Навигация по данной странице:

- Хеджирование на понижение, или хеджирование продажей

| Хеджирование на повышение, или хеджирование покупкойпредставляет собой биржевую операцию по покупке срочных контрактов. Хеджирование на повышение применяется в том случае, когда необходимо застраховаться от вероятных повышений цен на некоторый актив в будущем. Он позволяет установить покупную цену намного раньше, чем будет куплен товар. Хеджирование на понижение, или хеджирование продажей — это биржевая операция, связанная с продажей срочного контракта на какой-либо актив (товар) с целью страхования от предстоящего падения цен на него. Существующий рынок срочных контрактов открывает возможности страхования различных рисков посредством хеджирования разнообразных соглашений. Основными участниками рынка срочных контрактов являются хеджеры, главная цель которых — страхование соглашений. Кроме того, рынок не может функционировать без трейдеров, задача которых состоит в получении прибыли в результате осуществления сделок на бирже (дешево купить и дорого продать). Чтобы проанализировать механизм хеджирования, необходимо подробнее остановиться на анализе содержания срочных контрактов. Хеджирование рисков с точки зрения экономики это перемещение вероятности изменения стоимости актива от одного участника торгов (хеджера) на другого субъекта торгов. С практической точки зрения хеджирование рисков есть ни что иное как срочная сделка, заключенная в целях защиты от возможного невыгодного изменения цены актива, лежащего в основе сделки. Цель хеджирования – зафиксировать особую цену актива, при этом понеся дополнительные финансовые расходы, чтобы обеспечить защиту от возможных еще больших расходов в будущем ввиду изменения стоимости биржевого инструмента в неблагоприятную для игрока сторону. В результате такой операции увеличивается успех хозяйственных сделок, подверженных влиянию ценовых колебаний биржевого актива, являющегося предметом сделки. Суть сделки хеджирования заключается в том, что происходит покупка (продажа) какого-либо биржевого актива (например, акции) с параллельной продажей (покупкой) срочного контракта на данный актив (т.е. фьючерсов или опционов на эти же акции). При этом предполагается, что по итогам данной операции хеджер одновременно закроет открытые ранее позиции на разных рынках путем проведения обратных сделок. Таким образом, хеджирование рисков подразумевает синхронность сделок на срочном рынке и на рынке реального товара (т.е. спотовом), а также их противоположная направленность. «Научные статьи, доклады, лекции, эссе преподавателей и студентов России»Сущность и понятие хеджированияФинансово-хозяйственная деятельность организаций во всех ее формах сопряжена с многочисленными рисками, в том числе финансовыми, степень влияния которых на результаты хозяйствования существенно возрастает в условиях рыночных отношений. Особенно сложными для компаний становятся периоды острой финансовой нестабильности, когда негативные движения на финансовых рынках могут в любой момент привести ее к банкротству. «Нестабильность валютных курсов катастрофически отражается на компаниях, имеющих заимствования в иностранной валюте или осуществляющих импорт иностранного оборудования. В короткий срок осуществить полное импортозамещение не всегда удается, и компаниям высоко технологичного сектора определенную часть элементной базы приходится закупать за рубежом» [20, C. 70]. «Термин «хеджирование» (англ. Heaging — загораживать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков» [38]. Например, Долан Э. Дж. предлагает в своей книге следующее определение: «Хеджирование — система заключения срочных контрактов и сделок, учитывающая вероятные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений» [6, C. 37]. Отечественные исследователи термин «хеджирование» применяют в более широком смысле «как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах» [3, C.77]. «Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж» (англ. hedge -изгородь, ограда). Хозяйствующий субъект, осуществляющий хеджирование, называется «хеджер». Существуют две операции хеджирования: — хеджирование на повышение (длинный хедж); — хеджирование на понижение (короткий хедж)» [17, C. 30]. Хеджирование на повышение или хеджирование покупкой является биржевой операцией по купле срочных контрактов. «Хеджирование на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить закупочную цену намного раньше, чем был приобретен товар. Предположим, что цена товара (курс валюты или ценных бумаг) через три месяца возрастет, а товар нужен будет через три месяца. Для компенсации убытков от ожидаемого роста цен необходимо купить сейчас по сегодняшней цене срочный контракт, связанный с этим товаром, и продать через три месяца в то время, когда будет приобретен товар. Поскольку цена на товар и на связанный с ним срочный контракт изменяется пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти на столько же, на сколько возрастет к тому времени цена товара» [4]. Таким образом, хеджер, который проводит хеджирование на повышение, прежде всего, страхует лично себя от непредвиденного повышения цен в будущем. Хеджирование на понижение или хеджирование с помощью продаж — это биржевая операция по продаже срочного контракта. С другой стороны хеджер, который осуществляет хеджирование на понижение, хочет в будущем сделать продажи и поэтому, продавая на бирже срочный контракт, он страхует себя от возможного снижения цен в будущем. Хеджер стремится снизить риск, вызванный неопределенностью на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, то есть предприниматели, идя на определенный, ранее рассчитанный риск. Хеджирование — это процесс уменьшения риска возможных потерь. Компании могут принять решение хеджировать все свои риски, вообще не хеджироваться или хеджировать отдельные виды рисков на выбор. Они также могут осуществлять спекуляции либо сознательно, либо нет. «Отсутствие хеджирования может иметь две причины. Во-первых, фирма может не знать о рисках или возможностях уменьшения этих рисков. Во-вторых, она может считать, что обменные курсы или процентные ставки будут оставаться неизменными или изменяться в ее пользу. В результате компания будет спекулировать: если ее ожидания окажутся правильными, она выиграет, если нет — она понесет убытки» [5, C.112]. Хеджирование всех возможных видов рисков является единственным способом полностью их избежать. Однако финансовые директора многих компаний предпочитают выборочное хеджирование. Если они считают, что курсы валют или процентных ставок изменятся негативно для них, то они хеджируют риск, а если следования будет в их пользу — оставляют риск непокрытым. Это и есть, по сути, спекуляция. Интересно заметить, что прогнозные аналитики чаще всего допускают ошибки в своих прогнозах, но при этом сотрудники финансовых отделов компаний, которые являются всего лишь «любителями», продолжают верить в свой дар предвидения, который позволит им сделать точный прогноз. Также хеджирование относится к производным финансовым инструментам. Это инструменты, предусматривающие возможность покупки/продажи права на приобретение/поставку базисного актива или получение/выплату дохода, связанного с изменением некоторой характеристики этого актива. «Производный финансовый инструмент, дериватив — договор(контракт), по которому стороны получают право или берут обязательство выполнить некоторые действия в отношении базового актива. Обычно предусматривается возможность купить, продать, предоставить, получить некоторый товар или ценные бумаги. В отличие от прямого договора купли/продажи, дериватив формален и стандартизирован, изначально предусматривает возможность минимум для одной из сторон свободно продавать данный контракт. Цена дериватива и характер её изменения обычно тесно связаны с ценой базового актива, но не обязательно совпадают» [5,C. 115]. Таким образом, в отличие от первичного финансового инструмента дериватив не требует заранее спланированной операции с базисным активом. Данная операция возможна только при стечении определенных обстоятельств. А значит, с помощью деривативов продаются не активы в наличной форме, а права на операции с ними или получение соответствующего дохода по ним. В этом случае производный финансовый инструмент (ПФИ) имеет два основных признака «производности». «Во-первых, в основе подобного инструмента всегда лежит некий базисный актив — товар, акция, облигация, вексель, валюта, фондовый индекс и др. Во-вторых, его цена чаще всего определяется на основе цены базисного актива. Поскольку базисный актив — это некоторый рыночный товар или характеристика рынка, цена производного финансового инструмента постоянно варьирует. Именно последним предопределяется то обстоятельство, что эти инструменты могут выступать в роли самостоятельных объектов рыночных отношений, т. е. служить объектами купли-продажи. Иными словами, любой дериватив всегда несет в себе несколько потенциальных возможностей, как раз и предопределяющих его привлекательность с позиции как эмитента, так и любых участников рынка» [43]. Таким образом, хеджирование – заключение ПФИ, позволяющее снизить или ликвидировать риск неблагоприятного изменения цены какого-либо актива, лежащего в основе ПФИ, либо риск негативного изменения генерируемых активом денежных потоков путем компенсации убытка по активу прибылью по ПФИ. Стратегическое направление хеджирования — это общий набор конкретных инструментов хеджирования и методов их применения с целью минимизации рисков цен. Все стратегии хеджирования основаны на параллельном движении цен на реальном и производном рынках, результатом которого является возможность возместить на производном рынке убытки, понесенные на рынке реального товара. Важно, чтобы цены хеджируемой и хеджирующей позиции изменялись максимально эластично в течение всего срока хеджирования. Содержание политики хеджирования:

При изучении политики хеджирования следует обратить внимание на позицию государства в отношение страхования рисков с использованием ПФИ: «Концепция долгосрочного социально-экономического развития РФ на период до 2020 года» от 17 ноября 2008 г. № 1662-р указывает на то, что «…формирование инвестиционного ресурса должно осуществляться за счет развития страхования рисков, включая развитие рынка производных инструментов, заключаемых с целью хеджирования рисков» [29]. «Стратегия развития финансового рынка РФ на период до 2020 года» включает следующие рекомендации: «…расширение спектра производных финансовых инструментов, с одновременным решением задач по распределению рисков между участниками рынка, с учетом необходимости обеспечения защиты имущественных прав владельцев финансовых инструментов» [36]. В 2014 году Правительство РФ выпустило «Директиву (от 08.08.2014 № 5110-П13) о создании единых казначейств в Обществах с участием государственного капитала, их дочерних и зависимых организациях» [35]. В ней указывается на то, что в целях централизации управления финансовыми потоками, минимизации финансовых рисков и операционных расходов необходимо создать единое казначейство Группы компаний, основными функциями которого будут являться управление финансовыми рисками, в том числе хеджирование процентных, валютных, ценовых и прочих рисков. Из всего вышесказанного, процесс хеджирования можно определить как деятельность, основная цель которой — избежать или уменьшить влияние ценового риска и его уровень Она может быть достигнута с помощью заключения различных по направлению сделок на различных финансовых рынках. Например, инвестор может приобрести реальные активы на рынке спот и одновременно продать их на срочном рынке. Объекты хеджирования

Он пишет, что в традиционной теории подчеркивается способность фьючерсных рынков исключать риск. Хеджеры занимают на фьючерсном рынке позиции противоположные спотовым и одинаковые по их количеству. Когда ликвидируются спотовые позиции, то одновременно закрываются и фьючерсные контракты» [41]. «Традиционная теория говорит о том, что спотовые и фьючерсные цены обычно изменяются вместе, поэтому дисперсия хеджированной позиции должна быть меньше дисперсии не хеджированной позиции. Данный вопрос часто рассматривается в рамках сопоставления изменений спотовой цены и изменений базиса. Базис определяется как разность между фьючерсной и спотовой ценами. Хедж считается отличным (perfect), если изменения базиса раны нулю. Обычно утверждается, что величина и изменения базиса являются небольшими, так как существует возможность осуществить или принять поставку базисного актива по фьючерсному контракту» [41]. Критикуя традиционную теорию, L.H. Ederington отмечает возможность спотовых и фьючерсных цен изменяться не одинаковым образом. Например, он пишет: «…теория адаптивных ожиданий предполагает, что, если фьючерсные цены отражают ожидания рынка, то они обычно не будут в точности корреспондировать с изменениями спотовых цен» [8, C. 92]. Он акцентирует внимание на том, что на данное несоответствие ранее указывал ещё Н. Working. В частности, он писал: «Главный источник неверного восприятия хеджирования состоит в принятой практике иллюстрировать хеджирование с помощью гипотетического примера, в котором цена купленного или проданного для хеджирования фьючерса растет или падает на такую же величину, на которую растет или падает спотовая цена» [10,C. 176]. В своих работах H. Working оспаривал предположение о том, что единственной целью хеджеров является исключительно минимизациия рисков и особенно подчеркнул задачу, которая основывается на максимизации прибыли. На его взгляд хеджеры больше походят на спекулянтов. Так как у них есть и фьючерсные, и спотовые позиции, то их (хеджеров) в большей мере интересует не абсолютное, а относительное изменение между ценами на спотовом и фьючерсном рынках. Он полагает, что «…большая часть хеджирования осуществляется в ожидании изменений в соотношении между спотовой и фьючерсной ценами» [10, C. 177]. По Уокингу, держатели длинных спотовых позиций будут использовать хедж, если ожидают уменьшения базисных цен, и откажутся от него в случае, если ожидается рост их величины. «Рассматривая портфельный подход, L.H. Ederington пишет, что такие авторы как L.L.Jonson и J.L.Stein подошли к вопросу хеджирования с точки зрения применения основ портфельной теории. Это позволило им объединить положение традиционной теории об избежании риска с положением Уокинга о максимизации ожидаемой прибыли. L.L.Jonson и J.L.Stein утверждают, что фьючерсы, как и другие активы, также покупаются и продаются с целью получения дохода с учетом риска (risk-retumreasons)» [8, C. 95]. L.H. Ederington считает: традиционная теория высказывает предположение о том, что хеджеры всегда будут держать полностью захеджированные позиции; гипотеза же Уокинга делает указание на то, что хеджеры могут иметь как полностью застрахованные, так и вообще не застрахованные позиции. Использование же портфельной теории дает возможность Джонсону и Стейну обосновать, почему хеджеры в одно и тоже время будут держать как полностью захеджированные так и совсем не захеджированные позиции. Если сравнивать с традиционным портфельным подходом, то использование портфельной теории в отношении хеджирования характеризуется значительной особенностью. Она заключается в том, что спотовый и фьючерсный рынки не рассматриваются как взаимозаменяемые. Позиция на спотовом рынке взята как фиксированная, и решается, какую ее часть захеджировать. Можно сделать вывод: портфельынй подход от традиционной теории отличает то, что он дает предположение о том, что спотовая позиция может быть захеджирована либо полностью, либо частично [8, C. 95]. Таким образом, хеджирование определяется как совокупность экономических отношений участников финансового рынка по поводу снижения ценовых, валютных, процентных и кредитных рисков, осуществляемых путем заключения противоположных по направлению торговых сделок на срочном рынке и рынке спот. Хеджирование предусматривает возможность уменьшения риска инвестиций в различные инвестиционные активы, такие как: товары (зерновые, нефть, золото, другие биржевые товары), финансовые активы (акции ведущих компаний, валюта и т.д.). Для осуществления операций хеджирования используются такие инструменты срочного рынка как форварды, свопы, фьючерсы и опционы. Это дает шанс инвестору с большей вероятностью спрогнозировать свои доходы и убытки, иными словами минимизировать степень риска. Хеджирование валютных рисков простыми словами — страхование + что понимают под «хеджем» на Форекс

Здравствуйте, уважаемые читатели, коллеги трейдеры! Путь к успеху на рынке Форекс лежит через непрерывный процесс совершенствования своей торговли с целью достижения лучшей эффективности путем минимизации потерь при максимизации прибыли. И одним из способов управления финансовыми рисками является их хеджирование, о чем подробнее и поговорим в сегодняшней статье. Изначально теория о самом понятии, а во второй половине статьи — непосредственно применительно к форексу. Среди трейдеров данный способ используется в основном начинающими для страховки своей позиции — тогда, когда нет уверенности, в какую сторону ожидать дальнейшее движение рынка. Более опытные трейдеры в этом случае в основном используют просто stop loss. Ниже в статье рассмотрим классическое понимание хеджирования, а также, что под данным термином подразумевается трейдерами на форексе. Сущность и смысл хеджированияИзначально основной задачей данного метода является страхование возможных рисков из-за непрогнозируемого изменения курса валют или стоимости товара (ценных бумаг) при имеющейся необходимости провести сделку в будущем периоде. Для этого, как правило, стороны заключаемой сделки, прогнозируя возможную стоимость и ориентируясь на текущую, устанавливают предположительный курс, по которому и обязуются произвести куплю-продажу в оговоренную дату. Пример 1. Первого марта вам необходимо купить в банке 10 000$ и первого февраля вы договариваетесь с банком о будущей сделке. При этом банк устанавливает цену валюты 65 рублей, что выше текущего курса 60 рублей, делая это на основе прогноза инфляции. При наступлении первого марта, вы обязаны купить, а банк обязан продать средства по 65 рублей. В данном случае может случиться следующее:

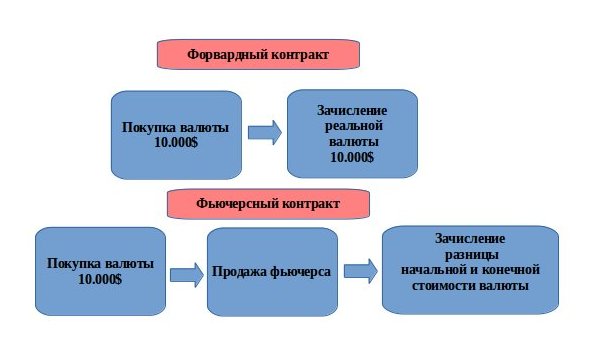

Таким образом, стоимость страховки вашей сделки от колебания курса может компенсировать более высокий риск, поскольку реальный курс может вырасти намного выше, чем в примере. Конечно, при этом можно представить, что курс также может значительно измениться нам в ущерб. Аналогичным способом могут работать договоры отсроченных поставок продукции или сырья. Данный пример классического хеджирования иллюстрирует лишь часть вариантов минимизации рисков и для более глубокого понимания стоит поговорить об инструментах данного метода. Инструменты хеджированияДоговор, описанный в первом примере, — это базовый инструмент хеджирования, именуемый форвардным контрактом или просто форвардом. Простыми словами, он представляет собой договор о поставке определенного товара (валюты, ценных бумаг) по фиксированной цене и в установленную дату. Форвард является реальным небиржевым инструментом хеджирования, заключается только между поставщиком и покупателем и обязателен к исполнению. В свою очередь, биржевой вариант такого документа — это фьючерсный контракт, который является таким же договором о поставке, но не несущим за собой реальной продажи или покупки.

Фьючерс сам выступает, как товар на торговой бирже и может быть перепродан множество раз в период с момента его заключения и до даты его выполнения, и фактически он является своеобразным прогнозом цены на определенный вид товара. Пример 2. Первого февраля вы заключили фьючерс с бизнесменом «А» на нефть по цене 50 рублей за баррель со сроком исполнения первого марта. На 15 февраля стало известно, что прогнозируемая цена нефти на дату завершения контракта возможно будет 40 рублей и, опасаясь рисков, вы продаете свой фьючерс бизнесмену «Б». Первого марта цена нефти возросла до 60 рублей. В результате, по завершению сделки со счета бизнесмена «А» на счет бизнесмена «Б» поступает по 10 рублей за каждый баррель нефти, оговоренный фьючерсным контрактом. Биржевым инструментом хеджирования также являются опционы. Последние представляют собой двусторонние не обязательные к выполнению покупателем контракты с отсроченной датой закрытия. Таким образом, опцион — это покупка права на совершение сделки на оговоренных условиях в течение или через указанный промежуток времени. Пример 3. Вы предполагаете, что первого марта стоимость доллара возрастет не менее 75 рублей и первого февраля приобретаете за 200$ опцион на покупку в эту дату 10 000$ по цене 65 рублей при текущей стоимости 60 рублей. При наступлении первого марта возможны следующие варианты событий:

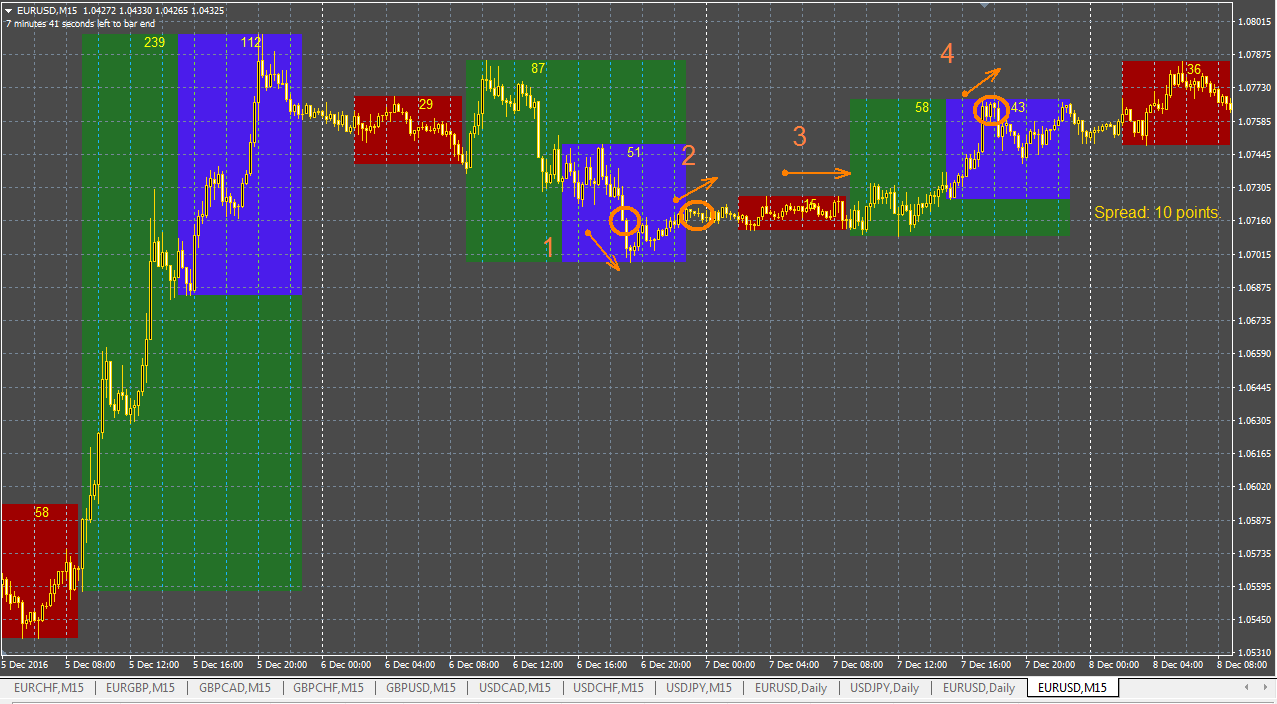

Опционы бывают различных видов, на форексе – это бинарные опционы, представляющие собой прогнозирование изменения курса в определенном интервале. Что понимают под хеджированием на форексеПод хеджированием на валютном рынке понимают открытие противоположной (страховочной) позиции при использовании одного и того же инструмента (валютной пары) или открытие страховочной позиции по сильно коррелирующей валютной паре и прочие подобные действия с целью страховки открытых сделок. Например, хеджированием будет открытие buy по EURUSD и открытие сделки таким же объёмом sell на данной паре (также это называют локированием или созданием «замка»). Также, открытие buy по EURUSD и buy по USDCHF тоже относят к хеджированию, поскольку данные 2 пары практически синхронно движутся в разных направлениях (имеют очень высокий коэффициент корреляции). Распространённая ситуация применения хеджирования начинающими трейдерами:

На изображении выше мы видим:

После пункта 4 на графике, получив уже некоторые убытки, начинающий трейдер часто попадает в психологическую ловушку (статья о психологии в трейдинге) и старается, как ещё говорят, — «разрулить замок». По сути, им уже управляет жажда отыграться, чтобы не принимать убытки. Заметьте, что многие новички также используют хеджирование (локирование), поскольку не имеют торговой стратегии с однозначными правилами торговли, часто нет расчётного stop loss и, соответственно, контроля рисков. Начинающий часто вместо стопов применяет «закрытие сделки по ситуации», при этом ни на что не опираясь. Например, трейдер, посветивший изучению рынка несколько лет, всё же уже может, как минимум, опираться на опыт и действовать успешно по ситуации, у начинающего опыта нет. Давайте посмотрим, что в указанной выше на примере ситуации может произойти дальше:

5. После того, как в пункте 4 был раскрыт «замок» и осталась только позиция buy, рынок опять развернулся. Трейдер вновь создал «замок». 6. Время ожидания, пока рынок неопределён. 7. Рынок стал похож на растущий, при этом обновил предыдущие максимумы. Трейдер открывает замок, убрав сделку sell и оставив buy, и после этого происходит резкое падение графика в ненужную сторону.

Имеет ли смысл хеджирование на валютном рынке? ВыводыПо моему личному убеждению, за исключением частных нестандартных случаев, хеджирование на форексе с целью повышения эффективности торговли смысла не имеет . Возможно, иногда удобнее вместо стопа использовать хедж, но если есть достаточный опыт для работы на рынке «по ситуации». При торговле же по заранее подготовленной стратегии со своими правилами входа/выхода данный способ страховки рисков не требуется — для этого используется стоп лосс без дополнительной загрузки депозита локированием. Использование же обсуждаемого способа страховки сделок по причине нежелания принимать убытки (то есть не фиксировать) — это создание иллюзии (вроде сделка не закрыта и убытка ещё нет, но на самом деле в висящей в минусе сделке он уже есть и далее может, как увеличиваться, так и уменьшаться). С помощью иллюзий, к сожалению, не заработать. Основы хеджирования. Учет хеджирования процентного рискаКак правило, риски, возникающие в процессе деятельности организаций, закрываются с помощью производных финансовых инструментов. Тем не менее следует разделять хеджирование по экономической сути (далее — хеджирование) и учет операций хеджирования в рамках международных стандартов (далее — учет хеджирования). Банк или компания могут хеджировать те или иные риски, но это вовсе не означает, что банк или компания смогут применить учет хеджирования, как того требует МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Этому есть два объяснения: — рассматривая учет хеджирования, необходимо сразу оговориться, что он является, пожалуй, одним из самых сложных аспектов IAS 39. Так, например, разработка теста по проверке эффективности хеджирования портфельным методом и внедрение портфельного хеджирования на практике могут занять несколько месяцев; — помимо практических сложностей, банк обязан соблюсти целый набор формальных критериев, перечисленных в IAS 39.88, отсутствие хотя бы одного из которых не позволит банку применить учет хеджирования. Соответственно, с учетом значительных сложностей возникает резонный вопрос о необходимости и практической целесообразности разработки и внедрения учета хеджирования на практике. Зачем банку учет хеджированияУчет хеджирования может применяться в различных целях, но суть учета хеджирования одна: устранение волатильности в отчете о прибылях и убытках, а, следовательно, представление внутренним и внешним пользователям отчетности более надежной и достоверной информации. Например, IAS 39 требует осуществлять учет банковской позиции по амортизированной стоимости, в то время как производные инструменты, закрывающие, скажем, процентный риск по банковской книжке, учитываются по справедливой стоимости, что может привести к значительному искажению ОПУ как в сторону существенного завышения, так и значительного занижения финансового результата банка. Как следствие, существует риск того, что менеджмент банка при принятии решений будет руководствоваться искаженной, недостоверной информацией. Таким образом, говоря языком стандартов, в банковской практике хеджирование может быть применено для того, чтобы достичь: — устранения оценочных разниц в случае, когда при хеджировании в балансе актива или обязательства этот актив или обязательство и инструмент хеджирования оцениваются согласно различным принципам; — устранения разниц по отражению финансовых результатов в случаях, когда доходы и расходы учитываются в различных статьях финансовой отчетности; — устранения разниц вследствие различных принципов признания в балансе при хеджировании договорных прав и обязательств, не признанных в отчетности; — устранения разниц вследствие существования инструментов при хеджировании денежных потоков от незаключенной сделки. Что такое инструменты хеджирования и хеджируемые статьиОдним из основных условий учета хеджирования по IAS 39.88 является формальная определенность отношений хеджирования и характера хеджируемого риска, что, прежде всего, означает четкое определение хеджируемой статьи и инструмента хеджирования. Хеджируемые статьи могут представлять собой: 1) отдельный актив (например, выданный кредит), обязательство (привлеченный депозит), обязательство по заключенному договору, высоковероятную прогнозируемую сделку либо чистые инвестиции в зарубежные подразделения; 2) группу активов, обязательств, обязательств по заключенному договору и пр.; 3) в целях применения хеджирования процентного риска портфельным методом — часть финансовых активов и обязательств. Хеджируемые статьи являются для банка источником риска изменения справедливой стоимости или будущих денежных потоков и определяются как таковые для целей учета хеджирования. В банке может быть разработана нацеленная на эффективное управление процентным риском система риск-менеджмента, при которой риск закрывается путем анализа гэпов в определенном временном интервале по определенной группе активов и обязательств, с одной стороны, и производным инструментам — с другой. Безусловно, в такой ситуации банку будет предпочтительнее реализовать хеджирование процентного риска портфельным методом. Но разработка такого подхода на практике может оказаться очень трудоемкой и долговременной. Поскольку данная область пока еще осваивается российскими банками и в российской практике не так много примеров внедрения хеджирования портфельным методом, в данной статье этот метод рассматриваться не будет. Мы остановимся на одном из самых простых методов оценки эффективности хеджирования — методе гипотетического производного инструмента. Инструментом хеджирования может являться производный или (только в случае хеджирования валютного риска) определенный непроизводный финансовый актив или непроизводное финансовое обязательство, справедливая стоимость которого, как предполагается, компенсирует изменение в справедливой стоимости или денежных потоках от определяемой хеджируемой статьи. Как правило, на практике банки дезигнируют следующие деривативы в качестве инструментов хеджирования: — процентный своп (IRS); — соглашение о процентной ставке (FRA); — купленный опцион (Caps/Floors); Хеджирование денежных потоков или справедливой стоимости?IAS 39 определяет два вида хеджирования (табл. 1). Таблица 1. Примеры хеджирования Хеджирование справедливой стоимости — активов с фиксированной ставкой; — обязательств с фиксированной ставкой; — обязательств по заключенному договору Банк учитывает финансовый актив, кредит с фиксированной ставкой (например, 5%). Соответственно изменения рыночных ставок влияют на справедливую стоимость кредита. Для того чтобы захеджировать данный риск, Банк заключает IRS, по которому платит фиксированную или получает плавающую ставку (платит 5% или получает EURIBOR). Если в последующих периодах процентная ставка вырастет до 6%, общий эффект операции, с учетом применения хеджирования, будет представлен синтетическим активом с плавающей ставкой 6%. Отчет о прибылях и убытках

Бухгалтерский баланс

Хеджирование денежных потоков: — активов с плавающей ставкой; — обязательств с плавающей ставкой; — высоковероятных прогнозируемых сделок Банк учитывает финансовый актив, кредит с плавающей ставкой. Соответственно изменения рыночных ставок влияют на получаемые денежные потоки. Для того чтобы захеджировать данный риск, Банк заключает IRS, по которому платит плавающую/получает фиксированную ставку (платит EURIBOR/получает 5%). Если в последующих периодах процентная ставка вырастет до 6%, общий эффект операции, с учетом применения хеджирования, будет представлен синтетическим активом с фиксированной ставкой 5%. Отчет о прибылях и убытках

Бухгалтерский баланс

Перечисленные примеры достаточно прозрачны для понимания того, в чем состоит принципиальное отличие хеджирования справедливой стоимости от хеджирования денежных потоков. На практике, с экономической точки зрения, банк может трактовать один и тот же производный финансовый инструмент как для целей хеджирования денежных потоков, так и для целей хеджирования справедливой стоимости. Действительно, банк — получатель фиксированной процентной ставки и плательщик плавающей по процентному свопу может применить учет хеджирования денежных потоков, относящийся к активам с плавающей процентной ставкой, или, наоборот, применить учет хеджирования справедливой стоимости по обязательствам с фиксированной процентной ставкой. В любом случае, как показано в таблице 1, отчет о прибылях и убытках будет корректироваться с тем, чтобы снизить оценочные разницы и митигировать излишнюю волатильность (рис. 1).

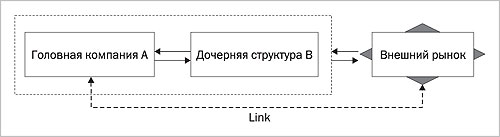

Рис. 1 — Виды отношений хеджирования Что такое экстернализацияIAS 39 не исключает использования компаниями внутренних производных договоров для управления рисками. Более того, внутренние производные договоры, заключенные двумя отдельными компаниями консолидированной группы, могут соответствовать критериям применения учета хеджирования этими компаниями в их индивидуальной финансовой отчетности. Тем не менее, если производные договоры заключены между компаниями группы и не перекрыты на рынке с третьими сторонами, к таким операциям хеджирования группа не сможет применить учет хеджирования. Таким образом, для целей консолидации необходима экстернализация, то есть заключение встречной сделки с компанией, не входящей в группу (рис. 2).

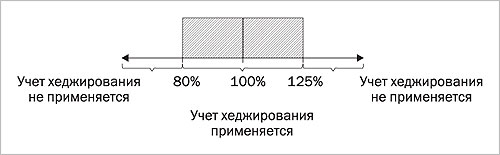

Рис. 2 — Заключение встречной сделки с компанией, не входящей в группу Это говорит о том, что на практике должны быть четко определены коммуникационные каналы между головной и дочерней компанией. В случае если дочерняя компания заключает производный финансовый инструмент для целей хеджирования с головной компанией, ответственное подразделение банка (подразделение, отвечающее за финансовые рынки) обязано незамедлительно проинформировать головной офис о том, что данная операция заключена для целей хеджирования. После того как транзакция будет перекрыта головной компанией с внешними контрагентами, головная компания и дочерняя структура могут предусмотреть некие формы подтверждения (например, по e-mail) о том, что сделка перекрыта. Подтверждение от группы будет служить и дополнительным доказательством для аудиторов экстернализации сделки. Соответственно, если дочерняя компания заключает сделки для целей учета хеджирования с третьими сторонами, то у нее не возникает обязанности по информированию об этом группы. Более удобно и для целей внутреннего мониторинга, и для целей отчетности группе букировать сделки, заключенные для целей хеджирования, в отдельную папку в дилинговой системе. Как оценить эффективность хеджированияЭффективность хеджирования представляет собой степень, в которой связанные с хеджируемым риском изменения в справедливой стоимости или денежных потоках по объекту хеджирования компенсируются изменениями в справедливой стоимости или денежных потоках по инструменту хеджирования. Помимо того, что доказательство эффективности хеджирования является, пожалуй, одним из самых сложных аспектов учета хеджирования на практике, IAS 39 уделяет также пристальное внимание формальным требованиям: 3 из 5 критериев применения учета хеджирования, указанные в IAS 39.88, относятся к эффективности хеджирования 1 . Показатель фактической эффективности хеджирования находится в диапазоне 80–125% (рис. 3).

Рис. 3 — Эффективность хеджирования Эффективность должна оцениваться, как минимум, при подготовке годовой и промежуточной финансовой отчетности. IAS 39 не предписывает использования одного метода оценки эффективности хеджирования. В общем случае при оценке эффективности необходимо принимать во внимание временную стоимость денег. Как применять метод гипотетического производного инструментаКак уже говорилось, в рамках данной статьи мы рассмотрим один из самых простых практических примеров доказательства эффективности хеджирования — метод гипотетического производного инструмента, представляющий собой разновидность метода долларовой компенсации 2 . Данный метод использует сопоставление монетарных сумм изменений в справедливой стоимости инструмента хеджирования с монетарной суммой связанного с хеджируемым риском изменения в справедливой стоимости или денежных потоках по хеджируемой статье в течение периода оценки. Также он предполагает определение условного производного инструмента, который был бы идеальным инструментом хеджирования при хеджировании конкретного риска. Справедливая стоимость гипотетического инструмента используется вместо чистой дисконтированной стоимости хеджируемых будущих потоков денежных средств, с которыми сравниваются изменения в стоимости фактического инструмента хеджирования. В примере 1 рассматривается доказательство эффективности, в основу которого положено руководство по внедрению МСФО 39 (IAS 39 IG. F5.5). Пример 1 В рассматриваемом примере Банк X определяет в качестве хеджируемой статьи три привлеченных депозита номинальной стоимостью $40 млн, $30 млн и $80 млн соответственно с плавающей процентной ставкой и с репрайсингом на ежеквартальной основе, погашение которых произойдет через 15 лет. Банк Х подвержен риску роста процентных ставок и имеет намерение устранить влияние возможного изменения процентных ставок. Соответственно Банк Х заключает 15-летний своп, по которому Банк получает плавающую ставку и платит фиксированную ставку номинальной стоимостью $150 млн и фиксированной ставкой 4,715%, для того чтобы перевести процентные расходы с плавающей процентной ставкой по привлеченным депозитам в выплаты с фиксированным доходом для получения стабильной маржи. На начало операции хеджирования своп формально определен и документально оформлен как отношения хеджирования против возможного изменения будущих процентных платежей по депозитам, связанных с изменением базовой процентной ставки. Также предполагается, что хеджирование будет высокоэффективным и компенсирует связанные с хеджируемым риском изменения в денежных потоках. Как уже было отмечено выше, IAS 39.88 требует соблюдения формальных критериев. Банк также приводит в документации по хеджированию, что оценка эффективности хеджирования будет производиться на основании hypothetical derivative method. Банк определяет характеристики идеального гипотетического производного инструмента, который бы наилучшим образом закрывал процентный риск по трем вышеперечисленным депозитам, следующим образом: — Гипотетический своп 1 (Банк — получатель фиксированной ставки и плательщик плавающей): Номинальная стоимость — $40 млн; Плавающая ставка LIBOR — 3 месяца; Фиксированная ставка — 4,715%; Дата открытия — 08.05.2008; Дата погашения — 08.05.2023; — Гипотетический своп 2 (Банк — получатель фиксированной ставки и плательщик плавающей): Номинальная стоимость — $30 млн; Плавающая ставка LIBOR — 3 месяца; Фиксированная ставка — 4,715%; Дата открытия — 23.05.2008; Дата погашения — 22.05.2023; — Гипотетический своп 3 (Банк — получатель фиксированной ставки и плательщик плавающей): Номинальная стоимость — $80 млн; Плавающая ставка LIBOR — 3 месяца; Фиксированная ставка — 4,715%; Дата открытия — 21.05.2008; Дата погашения — 22.05.2023. Чистая текущая стоимость процентного свопа рассчитывается как разница между текущей стоимостью плавающей и фиксированной частей. Чистая текущая стоимость ноги процентного свопа с плавающей процентной ставкой на день «t» рассчитывается следующим образом:

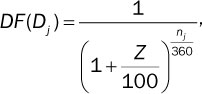

где DF(Dj) — фактор дисконтирования на дату Dj

где Z — бескупонная ставка, соответствующая периоду Dj; nj — число дней между датой t и датой платежа j; rt — LIBOR 3M на ближайшую купонную дату; rt = форвардная ставка.

где Nj — количество дней до даты платежа j. Чистая текущая стоимость ноги процентного свопа с фиксированной процентной ставкой на день «t» рассчитывается следующим образом:

где r — фиксированная ставка. В данном примере фактор дисконтирования рассчитывается на основании кривой, которая на временном интервале менее одного года определяется из котировок LIBOR и получается из котировок свопов на сроках свыше одного года. На практике, как правило, все расчеты производятся в дилинговой системе, например в Kondor+. В таблице 2 представлен расчет NPV хеджируемых статей и инструментов хеджирования на разные отчетные даты через Kondor+. Таблица 2. Расчет NPV хеджируемых статей и инструментов хеджирования

Окончательная оценка эффективности может быть произведена следующим образом. Эффективность по состоянию на 30 мая 2008 года:

Эффективность по состоянию на 30 июня 2008 года:

Эффективность по состоянию на 31 июля 2008 года:

Какая часть волатильности признается в капиталеВ примере 1 Банк Х доказал эффективность отношений хеджирования, используя метод гипотетического производного инструмента. Поскольку в соответствии с IAS 39 часть доходов или расходов от инструмента хеджирования, который определен как высокоэффективный, подлежит признанию непосредственно в капитале, а неэффективная часть должна быть немедленно отражена в отчете о прибылях и убытках, после оценки эффективности в примере 1 Банку Х следует определить, в какой сумме отражать эффективную составляющую отношений хеджирования на капитале, а какую оставлять в отчете о прибылях и убытках. Для этого Банк Х определяет наименьшую абсолютную величину между накопленными процентными доходами и расходами по инструменту хеджирования с момента начала хеджирования и совокупными изменениями в справедливой стоимости ожидаемых будущих денежных потоков от хеджируемой статьи с момента начала хеджирования, именно на наименьшую величину по требованиям стандарта будут осуществляться корректировки отдельного компонента капитала. В примере 1 по состоянию на 30 мая 2008 года справедливая стоимость инструмента хеджирования составила 2 395 643,84 руб., а справедливая стоимость хеджируемых статей (выраженных гипотетическими свопами) — 2 509 059,52 руб. (сумма 650 261,50, 507 109,55, 1 351 688,47). Поскольку в абсолютном выражении справедливая стоимость инструмента хеджирования меньше, чем справедливая стоимость хеджируемых статей, соответственно справедливая стоимость инструмента хеджирования, процентного свопа (после урегулирования процентов, начисленных по эффективной ставке) будет признаваться в капитале в полном объеме. Допустим, на 31 августа 2008 года справедливая стоимость инструмента хеджирования в примере 1 составила в абсолютном выражении 1 169 762,95 руб., а справедливая стоимость хеджируемых статей — 1 051 607,35 руб. В данной ситуации Банк Х будет признавать в капитале наименьшую величину, а именно 1 051 607,35 руб. Оставшаяся, неэффективная часть инструмента хеджирования в сумме 118 155,6 руб. будет учитываться в отчете о прибылях и убытках. Поскольку помимо определения эффективной и неэффективной части существуют дополнительные сложности в учете (как, например, выделение процентного дохода по эффективной ставке), ниже рассмотрен более детальный пример бухгалтерских проводок. Пример 2 1 января 2008 года Банк привлек 5-летний депозит с плавающей процентной ставкой в сумме €100 млн. Плавающая процентная ставка была установлена в размере 6-месячного LIBOR + 50 б.п. (0,5%) с выплатами раз в полгода. Банк принял решение не подвергаться риску изменения денежных потоков в результате изменения рыночных процентных ставок, поэтому сразу же после заключения депозита Банк заключил 5-летний процентный своп (IRS) с номинальной суммой €100 млн. В соответствии с условиями свопа Банк платит фиксированную ставку в 6% и получает плавающую ставку, основанную на 6-месячном LIBOR (установленном 5,7% на период с 1 января по 30 июня 2007 года). Для того чтобы не усложнять пример, допустим, что график выплат по свопу совпадает с графиком выплат по депозиту. На начало операции хеджирования своп был формально определен и документально оформлен как отношения хеджирования против возможного изменения будущих процентных платежей по депозиту, связанных с изменением базовой процентной ставки, то есть только ставки LIBOR, исключая кредитный спред в 50 б.п. Также предполагается, что хеджирование будет высокоэффективным и компенсирует связанные с хеджируемым риском изменения в денежных потоках. Банк также приводит в документации по хеджированию, что оценка эффективности хеджирования будет производиться на основании гипотетического производного метода. Банк определяет характеристики гипотетического свопа (учитывая тот факт, что Банк определил как хеджируемый риск только базовую ставку из всего процентного риска, гипотетический своп принимается равным LIBOR, а не LIBOR + 50 б.п.). Учитывая общий эффект от депозита и свопа, Банк платит фиксированную ставку 6,5% (6% по свопу плюс дополнительные 0,5% по депозиту). В дату заключения проводки в отношении свопа не осуществляются, так как его справедливая стоимость на момент принятия решения по заключению свопа равна нулю. 30 июня 2008 года произошел рост процентных ставок. Фиксированные ставки на оставшийся период депозита и свопа выросли с 6 до 7%. Шестимесячный LIBOR вырос до 6,7%. Справедливая стоимость свопа составляет 3 803 843 после урегулирования процентов, которые были выплачены на 30 июня 2008 года. Справедливая гипотетическая стоимость свопа также составляет 3 803 843 на указанную дату. Таким образом, хеджирование является стопроцентно эффективным. Полное изменение справедливой стоимости IRS признается напрямую в капитале. 31 декабря 2008 года процентная ставка не меняется; тем не менее кредитный риск, связанный с контрагентом по свопу, увеличился и теперь выше, чем общий рыночный риск, что привело к кредитному спреду 0,4%. Таким образом, ставка, используемая для определения справедливой стоимости свопа, на 0,4% выше, чем для гипотетического свопа, так как кредитный риск контрагента не влияет на гипотетический своп. Справедливая стоимость свопа — 3 414 177 на 31 декабря 2008 года. Справедливая стоимость гипотетического свопа — 3 436 978 на ту же дату. Эффективность — 99%, что в пределах лимита от 80 до 125%. Фактическая неэффективность — 22 801. Тем не менее вся справедливая стоимость гипотетического свопа будет признаваться в капитале, поскольку, как уже было упомянуто выше, капитал корректируется на наименьшую абсолютную величину между накопленными процентными доходами и расходами по инструменту хеджирования с момента начала хеджирования и совокупными изменениями в справедливой стоимости ожидаемых будущих денежных потоков от хеджируемой статьи с момента начала хеджирования.

Нами были проанализированы основы учета хеджирования. Безусловно, банкам с современным риск-менеджментом, нацеленным на эффективное управление процентным риском на портфельной основе, следует двигаться дальше и реализовывать хеджирование процентного риска портфельным методом, несмотря на то что на практике реализация может оказаться очень трудоемкой и долговременной. 1 — В соответствии с IAS 39.88 к операциям хеджирования может быть применен учет хеджирования тогда и только тогда, когда соблюдены все перечисленные ниже критерии: 2 — В основном выделяют три разновидности метода долларовой компенсации (dollar offset approach):

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Понравилась статья? Поделись с друзьями!

- http://stock-list.ru/hedging.html

- http://vuzru.ru/sushhnost-i-ponyatie-hedzhirovaniya/

- http://markelovfx.ru/treyderam/materialy/hedzirovanie-valutnyh-riskov-prostymi-slovami

- http://www.ippnou.ru/article.php?idarticle=009023