Одним из основных элементов рыночного хозяйства является фирма. Под фирмой понимается любая организационно-хозяйственная единица, осуществляющая предпринимательскую деятельность, преследующая коммерческие цели и пользующая правами юридического лица.

В экономической теории существует несколько подходов к объяснению возникновения и развития фирм:

– фирма представляет собой организационно-экономическую систему, с помощью которой осуществляются производственные процессы для создания товаров и услуг;

– фирма – это общность людей, объединенных одними мотивами действия;

– фирма – результат необходимости минимизации риска и неопределенности (Ф. Найт);

– фирма – совокупность взаимовыгодных контрактов, вызванных необходимостью уменьшения транзакционных издержек (Р. Коуз).

Многие ученые считают, что важнейшим открытием XX в. является открытие особого класса издержек – транзакционных. Они включают:

а) издержки по поиску контрагентов обменных сделок;

б) издержки ведения переговоров и согласования условий контрактов;

в) издержки, связанные с защитой прав собственности и т.д.

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках. Прибыль определяется как разность между совокупной выручкой и совокупными издержками:

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы и бухгалтеров, а также финансовый отчет и баланс фирмы.

Экономисты учитывают все издержки: эксплицитные (явные) и имплицитные (неявные, упущенные), поскольку они оказывают влияние на решения, принимаемые экономистом в бизнесе (рис.12.1).

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Рис. 12.1. Различия экономического и бухгалтерского подходов к издержкам и прибыли

Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства.

Принципы максимизации прибыли: два подхода

1. Сравнение валового дохода и валовых издержек при каждом объеме производства:

а) TR>TC. Фирма имеет экономическую прибыль и может увеличивать объем производства до критической точки TR=TC,

б) TR VC. Если выручка обеспечивает возмещение переменных издержек, часть постоянных – производство следует продолжать;

– фирма банкрот, если при всех уровнях производства убытки превышают потери постоянных издержек. Фирма минимизирует убытки путем остановки производства.

2. Сравнение предельного дохода и предельных издержек:

а) MR>MC. На каждой такой единице продукции фирма получает больше дохода от ее продажи, чем прибавляет к издержкам, производя эту единицу;

б) MR=MC. Фирма максимизирует прибыль на оптимальном объеме производства;

в) MR

Экономические издержки и прибыль

В основе любого экономического решения лежит следующее: как соотносится то, что мы затрачиваем на тот или иной проект (наши издержки) и то, что в результате осуществления проекта мы можем получить сверх своих затрат (наша прибыль).

Как определить полученную предпринимателем прибыль? Для правильного ответа необходимо разобраться, что экономисты понимают под издержками. С точки зрения экономики все издержки можно разделить на 2 группы: явные и неявные.

Явные издержки – альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. Пример: зарплата рабочих, затраты денежные на покупку или плата за аренду станков, машин, зданий (ден. платеж. поставщикам); оплата транспортных расходов; коммунальные платежи, оплата услуг банков, страховых компаний, оплата поставщиков мат-х рез-в (сырья, полуфабрикатов, колт-х). В некотором смысле, с точки зрения предпр-й налоги гос-ву тоже предстают, как явные издержки (хотя многие из них вып-ся из прибылей предприятия).

Явные издержки отражаются полностью в бухучете предприятия. Поэтому они и наз-ся еще бухгал-ми издержками, иначе говоря явные = бухгалтерские.

Неявные издержки – альтернативные издержки использ-я ресурсов, принад-х самой фирме, т.е. не оплачиваемые ее издержки. Неявные издержки могут быть представлены как:

а) 1. денежные платежи, кот-е могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов.

2. сюда относятся и издержки упущенных возможностей (недополученная прибыль).

б) нормальная прибыль, как минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности.

Например, предприниматель, занятый выпуском посуды, считает для себя нормальным получить 15% на вложенные капиталы. Той же точки зрения прид-ся, допустим, и все остальные предприниматели. Поэтому, если производство посуды будет давать предпринимателю меньше нормы прибыли (8-10%), то он свой капитал переместит в отрасли, дающие ему хотя бы норм-ю прибыль или большую.

Бегство капитала из неприбыльной отрасли приведет к росту ее приб-ти до норм-го уровня. Если рост товара в данной отрасли постоянен, то меньший по объему капитал сможет получить ту же прибыль. Следовательно, прибыль на единицу капитала будет возрастать. Аналогично, если производство посуды будет давать предпринимателю больше, чем норм-я прибыль, то в эту отрасль устремится капитал из отраслей, дающих прибыль меньше норм-й. Приток к-в в такую отрасль в свою очередь приведет к снижению ее приб-ти до норм-го ур-ня (если спрос на товары в данной отр-ли пост-н, то уже больший по объему капитал может дать ту же прибыль, следовательно прибыль на ед. капитала будет падать). Приток капитала в отрасль, дающую сверхнорм-ю прибыль, приводит к падению приб-ти до норм-го ур-ня, в случае неизм-го спроса на продукцию данной отрасли, и наоборот: бегство капитала из отрасли, дающей прибыль ниже нормы, приводит к росту прибыльности до нормального уровня, в случае неизменного спроса на продукцию данной отрасли.

Экономисты под экономическими издержками понимают как явные бух-е, так и неявные. (экономические = явные + неявные). Соответственно, делению издержек, и прибыль может быть соответственно бухгалтерской и экономической.

Бухгалтерская прибыль – это разница между полученной выручкой и бухгалтерскими/явными издержками.

Вывод: экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Не нашли то, что искали? Воспользуйтесь поиском:

Прибыль и издержки фирмы

Итак, главный мотив деятельности практически любой фирмы в рыночных условиях — максимизация общего объема прибыли. Очевидно, что реальные возможности достижения этой стратегической цели во всех случаях ограничиваются издержками производства и спросом на выпускаемую фирмой продукцию. Иными словами, чтобы обоснованно судить о прибыли, необходимо иметь ясное представление о ее главном ограничителе — издержках производства. Поскольку издержки — это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, принятие управленческих решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и прогноза их величины на перспективу. Это относится как к выпуску уже освоенной продукции, так и к переходу на производство новых товаров.

К определению и измерению издержек производства существуют разные подходы, среди которых можно выделить подход экономистов, ориентированных на перспективу фирмы, и подход бухгалтеров, которых интересуют текущие финансовые отчеты и балансы фирмы, т.е. ее ретроспектива.

Итак, все издержки фирмы при изготовлении продукции можно разделить на две группы: 1) внешние (явные, фактические); 2) внутренние (неявные, имплицитные).

Внешние издержки принимают форму конкретных денежных платежей поставщикам факторов производства, а также промежуточных изделий (комплектующих частей, полуфабрикатов и деловых услуг), т.е. это заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, расчеты за транспортные и иные услуги, иными словами, плата за ресурсы поставщикам, самостоятельным по отношению к данной фирме.

Внутренние издержки — это затраты фирмы на собственные и самостоятельно используемые ресурсы. Они не предусмотрены контрактами, обязательными для внешних платежей, и потому не принимают денежную форму. С точки зрения предприятия, они равны денежным платежам, которые могли быть получены за собственный ресурс при наилучшем из альтернативных способов его применения. Так, если фирма использует принадлежащее ей здание, она не несет внешних издержек в виде арендной платы. Однако внутренние издержки при этом есть, так как фирма жертвует имеющейся у нее возможностью получения денег за сдачу этого здания кому-либо в аренду.

Хотя внутренние издержки обычно не отражаются в бухгалтерской отчетности, они от этого не становятся менее реальными и во многом определяют экономические управленческие решения производителя.

Претендующий на коммерческий успех своего бизнеса предприниматель должен рассматривать все свои затраты с точки зрения упускаемых при их осуществлении возможностей. Образно говоря, вместо того, чтобы задавать себе вопрос: «Сколько мне это будет стоить?», предприниматель должен спрашивать: «От чего я должен отказаться, если осуществлю те или иные затраты?»

То, от чего предпринимателю необходимо отказываться при осуществлении определенного объема бухгалтерских затрат, в экономической теории называют, как мы уже знаем, издержками упущенных возможностей, или альтернативными издержками. В общем случае альтернативные издержки характеризуют возможность, которая потеряна или которой жертвуют. Выбор всегда связан с оценкой упущенных возможностей, или упущенной прибыли.

Количественная оценка упущенной прибыли часто достаточно трудна, поэтому экономическая квалификация любого менеджера или предпринимателя во многом определяется умением увидеть и оценить отклоняемые альтернативные решения и упускаемые при этом возможности (альтернативные издержки). В качестве одного из элементов внутренних издержек экономисты рассматривают нормальную прибыль предпринимателя — понятие, используемое для обозначения альтернативных издержек владельца фирмы.

Примером здесь может служить ситуация, в которой владелец мелкой фирмы применяет в ней исключительно свой труд и денежный капитал, скажем, в 20 млн руб. Но ведь этот предприниматель мог бы положить свои деньги в банк и получать по ним проценты (например, 2 млн руб. в год). Кроме того, управляя собственным предприятием, он отказывается от заработка, который мог бы иметь, предложив такие же управленческие услуги другой фирме (например, 2,4 млн руб. в год). В этой ситуации минимальная плата, которая необходима, чтобы удержать его предпринимательские способности и денежные средства в данном предприятии, составит 4,4 млн руб. в год. Она и называется нормальной прибылью. Если она не обеспечивается, перед предпринимателем встанет вопрос об отказе от данного вида деятельности. Таким образом, нормальная прибыль не является прибылью в сугубо экономическом смысле слова. С учетом вышесказанного для избежания путаницы нормальную прибыль часто предпочитают называть нормальным доходом на капитал или альтернативными издержками капитала.

Экономическая и бухгалтерская прибыль

Установив различия между внешними (явными) и внутренними (неявными) издержками, рассмотрим, что же экономисты понимают под прибылью, составляющей, как было сказано, основную цель деятельности любой фирмы. Экономисты рассматривают прибыль как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками — как внешними, так и внутренними, включая в последние нормальную прибыль предпринимателя.

Таким образом, если, по оценке экономиста, фирма едва-едва покрывает издержки, то это означает, что она лишь возмещает все внешние и внутренние издержки на производство. Предприниматель при этом получает вознаграждение, которого еле-еле хватает, чтобы удержаться в рамках данного направления деятельности. Величина же превышения доходов фирмы над суммой внутренних и внешних (иными словами, экономических) издержек образует экономическую, или чистую (очищенную от всех видов издержек), прибыль. Значит, экономическая (чистая) прибыль — это доход предпринимателя, полученный сверх нормальной прибыли.

В мире бизнеса термин «прибыль» часто используют также для обозначения разности совокупных доходов фирмы и ее внешних (явных) издержек. Экономисты называют такую прибыль бухгалтерской прибылью, поскольку она принимает в расчет только явные, или бухгалтерские, фигурирующие в бухгалтерской отчетности фирмы платежи. Стало быть, экономическая прибыль меньше бухгалтерской на величину внутренних (неявных) издержек. Соотношение между рассмотренными понятиями представлено в табл. 2.4.

Иллюстрация экономического и бухгалтерского подхода к издержкам

14.2. Издержки экономиста и издержки бухгалтера

Экономист рассматривает издержки производства не так, как бухгалтер, которого интересует финансовый баланс фирмы. Бухгалтеры склонны к ретроспективному взгляду на финансы фирмы, так как им приходится следить за активом и пассивом и оценивать эффективность деятельности фирмы в прошлом. К фактическим издержкам относятся фактические затраты и амортизационные отчисления по капитальному оборудованию, величина которых определяется в соответствии с налоговым законодательством.

Экономисты и руководители, наоборот, интересуются перспективами фирмы. Они озабочены предстоящими издержками или тем, как их снизить и повысить рентабельность. Они, следовательно, должны интересоваться возможными издержками, в том числе издержками, связанными с упущенными возможностями наилучшего использования ресурсов фирмы. Возможные издержки включают внешние затраты, производимые фирмой, но не ограничиваются только ими.

В свои расчеты и бухгалтеры, и экономисты включают внешние издержки в форме денежных расходов. К последним относятся заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата за недвижимость. Денежные затраты играют важную роль для бухгалтерского учета, так как они связаны с прямыми выплатами, производимыми компанией другим фирмам и отдельным лицам, с которыми они производят операции.

В общем виде прибыль бухгалтера может быть рассчитана по формуле

где Пб— бухгалтерская прибыль; В — общая выручка; Звн — затраты (внешние издержки).

Указанные виды издержек существенны и для экономистов, так как расходы на зарплату и материалы представляют собой средства, которые могли бы быть эффективно потрачены на другие цели. Но издержки экономиста должны включать также неявные издержки. Ведь истраченные средства, роме ожидаемой прибыли, могут нести возможные потери в Форме упущенной выгоды. Поэтому при расчете прибыли эко-омиста величина издержек должна быть дополнена еще одой составляющей — неявными издержками, представляющи- м и Упущенную выгоду:

где Пз— экономическая прибыль; В — общая выручка; Звн— затраты (внешние издержки); УВ — внутренние издержки (упущенная выгода).

По-разному бухгалтеры и экономисты относятся и к амортизации. При оценке будущих доходов экономист или руководитель интересуется капитальными вложениями в основные фонды. Это связано не только с денежными затратами на приобретение и обслуживание техники, но также и с данными об износе основных производственных фондов. При подсчете количественных характеристик предшествующей деятельности фирмы бухгалтеры используют действующие правила налогообложения, чтобы определить размер амортизационных отчислений. Существующие нормы редко совпадают с реальными темпами физического износа зданий и оборудования, а, следовательно, фактический период использования основных фондов существенно отличается от нормативного периода их амортизации. Для бухгалтера после указанного периода основные фонды приобретают «нулевую стоимость», как бы прекращая существование, а для экономиста они продолжают работать, производя продукцию и принося прибыль.

Следовательно, базой для принятия экономистом решений служит не один, а несколько видов издержек. Даже в обыденной жизни каждый из нас может оказаться «экономистом», принимающим решение на основе учета издержек.

Приводимый ниже пример основан на данных эксперимента, проведенного в США (Хейне, 1991). Хотя результаты его, видимо, были бы справедливы для любой другой страны.

В ходе государственного регулирования уровня цен на бензин на бензоколонках фирмы «Шеврон» в Калифорнии цены были установлены существенно ниже, чем на бензоколонках других крупных компаний. Это позволило провести эксперимент, который выявил вмененные издержки от потерь времени в ожидании заправки.

В данном эксперименте приняли участие 109 потребителей на одной бензоколонке фирмы «Шеврон» и 61 потребитель на двух бензоколонках конкурирующих фирм, находящихся поблизости. Потребители могли или купить бензин по высокой цене, не простаивая в очереди, или купить бензин по сниженной цене у фирмы «Шеврон», прождав почти 15 минут.

Многие из участников эксперимента выбрали ожидание в очереди за дешевым бензином потому, что, по-видимому, они оценили свое время дешевле средств, сэкономленных при покупке дешевого бензина.

Предположим, например, что автолюбитель может сэкономить 0,25 дол. за галлон, ожидая 20 минут в очереди на бензоколонке «Шеврон», а на других бензоколонках ему ждать не приходилось. Если он покупает 10 галлонов бензина, общая сэкономленная сумма составит 2,50 дол. Так как он выбрал ожидание в очереди, вмененные издержки от потерь времени должны быть меньше 2,50 дол. за 20 мин, или 7,50 дол./час Допустим, другой человек предпочитает купить бензин без очереди. Тогда его вмененные издержки от потерь времени должны быть не менее 7,50 дол./час. Используя такой общий подход и отмечая, что клиенты фирмы «Шеврон» приобрели на 53% бензина больше, чем клиенты двух других бензоколонок, мы можем рассчитать вмененные издержки от потерь времени.

В табл. 14.1 представлены произведенные в ходе эксперимента расчеты верхнего и нижнего пределов вмененных издержек от потерь времени в долл./час. Выяснилось, что частично занятые рабочие оценивали свое рабочее время наиболее дешево. Они могли бы заработать дополнительно деньги, но не возражают против ожидания в очереди, потому что у них гибкое расписание рабочего дня. Вмененные издержки студентов относительно высоки, так как на занятия уходит много времени, а у подрабатывающих студентов график работы весьма жесткий, и они предпочитают работать, а не ждать в очереди. Оказалось, что вмененные издержки от потерь времени растут вместе с доходом. Это неудивительно. Можно ожидать, что чем выше заработок у человека, тем большими становятся для него вмененные издержки от потерь времени при ожидании в очереди за дешевым бензином.

Таблица 14.1. Расчет вмененных издержек от потерь времени, дол./час

Размещено на реф.рф в год, где вы будете трудиться с примерно такой же интенсивностью, как в собственной фирме. Вместе с тем, вы учтете, что, изъяв принадлежащий вам капитал в размере 10 тыс. р.

Размещено на реф.рф в год. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, вы, используя альтернативный вариант вложения средств и использования своего времени, сможете получить доход в размере 22 тыс. р.

Неявные издержки вы должны прибавить к явным (бухгалтерским) Ия, чтобы получить экономические издержки (Иэ), ᴛ.ᴇ.

Вычтя из величины обшей выручки фирмы экономические издержки, можно исчислить экономическую прибыль (ПЭ).

Теперь определим ваши экономические издержки и экономическую прибыль (см. табл. 6-4).

В случае если бы вы использовали свой капитал и рабочее время наилучшим образом, ᴛ.ᴇ. выбрали бы лучший из альтернативных вариантов вложения собственных ресурсов, то получили бы общий доход в размере 82 тыс. р.

| ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ- это доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов. |

Экономические издержки также называют альтернативными издержками или издержками отвергнутых возможностей (что указывает на то, что предприниматель отверг альтернативные варианты вложения ресурсов).

Теперь попытаемся ответить на вопрос: вы удовлетворены результатами своей предпринимательской деятельности? Конечно, нет. При бухгалтерской прибыли в размере 20 тыс. р.

Размещено на реф.рф ваша экономическая прибыль составила отрицательную величину (— 2 тыс. р.). О чем это говорит? О том, что вы выбрали не лучший вариант вложения ресурсов.

Экономическую прибыль можно исчислить и другим способом. Из бухгалтерской прибыли, составившей 20 тыс. р., следует вычесть неявные издержки в размере 22 тыс. р., т. е. величину того дохода, который вы получили бы, не вкладывая ресурсы в фабрику по производству игрушек, при отвергнутом вами лучшем альтернативном варианте вложения средств. Разница также составит — 2 тыс. р.

С понятием ʼʼэкономические (альтернативные) издержкиʼʼ имеет дело любой из нас, осуществляя тот или иной экономический выбор.

Размещено на реф.рф К примеру, при выборе вида транспорта (поезд или самолет) при передвижении из одного города в другой следует принимать во внимание не только цену билета (явные издержки), но и сумму дохода, которую мы могли бы получить за то время, ĸᴏᴛᴏᴩᴏᴇ находитесь в пути (неявные издержки). Часто может оказаться, что более дешевый вид транспорта (поезд) оказывается в экономическом смысле более дорогим. Не случайно деловые люди высоко ценят свое время и предпочитают пользоваться не самым дешевым, а самым быстрым видом транспорта (вспомним выражение ʼʼвремя — деньгиʼʼ).

При решении вопроса о поступлении на учебу следует учитывать не только издержки, непосредственно связанные с обучением, но и те доходы, которых вы лишаетесь, тратя время на учебу, а не на те виды деятельности, которые могли бы принести вам доход.

Экономические издержки можно рассматривать как те доходы, которые фирма обязана обеспечить поставщику ресурсов, чтобы отвлечь эти ресурсы от альтернативного использования. Представим себе, что на вашей фабрике работает столяр, в совершенстве владеющий японским языком. Вряд ли вы согласитесь платить ему больше, чем другим рабочим, лишь на этом основании. Но если в городе появится японская фирма, которой потребуется переводчик, то вы, чтобы удержать этого рабочего, будете вынуждены оплачивать ему и знание японского языка. В противном случае он переменит сферу своей деятельности.

В нашем примере мы исходили из того, что предприниматель отверг лучший из альтернативных вариантов использования ресурсов и был за это ʼʼнаказанʼʼ, неся экономический убыток. А в каком положении он оказался бы, выбрав наилучший (оптимальный) вариант? В этом случае бухгалтерская прибыль оказалась бы равной неявным издержкам, используемые ресурсы принесли бы максимально возможный доход и экономические издержки оказались бы равными выручке фирмы. Очевидно, что в данном случае экономическая прибыль была бы равна нулю. Но как на первый взгляд ни странно, предприниматель остался бы удовлетворен результатами своей деятельности. Получение нулевой прибыли показывает, что он ничего не теряет, вкладывая ресурсы в данный, а не любой из альтернативных вариантов вложения средств, т. е. выбранный вариант является оптимальным. По этой причине нулевая экономическая прибыль считается ʼʼнормальнойʼʼ прибылью. Но следует при этом не забывать, что ей соответствует обычно средняя в данной отрасли бухгалтерская прибыль, все части которой с позиций экономических издержек являются доходами на те или иные ресурсы.

В каком случае предприниматель получит положительную экономическую прибыль? В том случае, в случае если он, выбрав данный вариант вложения средств, использует их при этом более эффективно, чем при любом другом варианте их вложения.

Получение положительной экономической прибыли является следствием реализации предпринимательских способностей. Это — ʼʼпремияʼʼ предпринимателю за использование новой техники и технологии, передовых методов организации производства. Ее часто называют сверхприбылью, так как она превышает по размерам среднюю бухгалтерскую прибыль. Ее получение стимулирует приток ресурсов в ту или иную сферу деятельности. При этом приток ресурсов вызывает увеличение рыночного предложения продукции, как следствие этого — снижение равновесной цены и исчезновение положительной прибыли, сведение ее к нулевой.

Экономические издержки и прибыль — понятие и виды. Классификация и особенности категории «Экономические издержки и прибыль» 2017, 2018.

Читайте также

В основе любого экономического решения лежит следующее: как соотносится то, что мы затрачиваем на тот или иной проект (наши издержки) и то, что в результате осуществления проекта мы можем получить сверх своих затрат (наша прибыль). Как определить полученную. [читать подробнее].

Лекция № 3. Фирма и теория производства Рис. 2.6.3.1. Рыночное равновесие Рыночное равновесие изображается с помощью кривых спроса и предложения. Pe = PD = PS – равновесная цена; Qe = QD = QS — равновесный объем производства. Контрольные вопросы: Какие факторы. [читать подробнее].

Нормальная прибыль как элемент издержек.

Минимальная плата, необходимая дабы удержать предпринимателя в рамках данного предприятия, называется нормальной прибылью. Нормальное вознаграждение предпринимателя за выполнение им предлагаемых функций является элементом внутренних издержек, как и внутренняя рента, и внутренняя заработная плата.

Если минимальное или нормальное вознаграждение не обеспечивается, то предприниматель может переориентировать свои усилия на другой вид предпринимаемой деятельности или вообще отказаться от роли предпринимателя, ради получения заработной платы, как наемный рабочий.

Таким образом, в экономике издержками считаются все платежи (внешние и внутренние, включая в последние и нормальную прибыль), необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности.

Экономическая или чистая прибыль.

Экономисты и бухгалтера по разному понимают значение термина «прибыль».

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом только внешних издержек.

Экономическая прибыль – это общая выручка фирмы за вычетом всех издержек внешних и внутренних, включая в последние и нормальную прибыль предпринимателя.

Поэтому, если с точки зрения экономиста фирма едва покрывает свои издержки, то это значит, что ее внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать предпринимателя в рамках данного направления деятельности.

Если же сумма денежных поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя, а этот остаток и называется экономической или чистой прибылью.

Таким образом, очевидно, что экономическая прибыль не входит в понятие издержек, так как по определению это доход, полученный сверх нормальной прибыли, необходимый для сохранения заинтересованности предпринимателя в данном направлении деятельности.

Краткосрочный и долговременный периоды.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов (большей части труда, сырья, топлива, энергии и т.д.) может быть изменено достаточно легко и быстро. Другие же ресурсы требуют большего времени для усвоения, например, мощности обрабатывающего предприятия, то есть площадь его производственных помещений, и количество оборудования в нем может быть изменены лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет.

Таким образом, поскольку на изменения количества используемых в производственном процессе ресурсов тратится разное время, то необходимо различать краткосрочный и долгосрочный периоды:

1. Краткосрочный период – это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительное для изменения степени интенсивности использования этих фиксированных мощностей.

Таким образом, производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества труда, сырья, топлива, энергии и других ресурсов. И, кроме того, существующие производственные мощности в пределах краткосрочного периода могут использоваться более или менее интенсивно.

Долгосрочный период. С точки зрения действующих фирм долгосрочный период – это период времени, достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая и производственные мощности. С точки зрения отрасли долговременный период также включает в себя достаточно времени, чтобы изменить количество фирм в отрасли, то есть, чтобы действующие в ней фирмы могли расформироваться и выйти из отрасли, а новые фирмы возникнуть и вступить в отрасль.

Таким образом, если краткосрочный период представляет собой период фиксированных мощностей, то долгосрочный период представляет собой период изменяющихся мощностей.

Издержки производства в краткосрочном периоде.

Издержки производства какого-либо продукта данной фирмы зависят не только от цен необходимых ресурсов, но и от технологии (то есть от количества ресурсов, которые необходимо для производства) или, иначе говоря, технологического аспекта формирования издержек. Известно, что в течение краткосрочного периода времени фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями.

Таким образом, на данном этапе анализа необходимо выяснить, как будет изменяться объем производства по мере того, как все большее и большее количество изменяющихся ресурсов (переменных) будет присоединяться к фиксированным ресурсам фирмы. В самом общем виде ответ на этот вопрос дает закон убывающей отдачи, который также называется законом убывающего предельного продукта или «законом изменяющихся пропорций».

Этот закон утверждает, что, начиная с определенного момента времени, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный продукт в расчете на каждую последующую единицу переменного ресурса.

Таким образом, этот закон говорит о том, что если количество рабочих, обслуживающих данное оборудование будет увеличено, то рост объема производства будет происходить все медленнее по мере того, как все больше и больше рабочих будет привлекаться к производству.

Логическое обоснование закона:

1. Сельскохозяйственная отрасль.

Предположим, что фермер имеет фиксированное количество земли 80 га, на которых выращивает зерновые. При предположении, что фермер вообще не занимается культивацией почвы, урожай с его полей составит, например, 40 центнеров с гектара. Если почва будет обработана 1 раз, то урожай может увеличиться до 50 центнеров с гектара. После второй обработки до 57 центнеров с гектара, после третьей до 61 центнера с гектара, после четвертой до 63 центнера с гектара. Но последующая обработка может дать очень незначительную или вообще нулевую прибавку к урожаю, поскольку последующая обработка почвы вносит все меньший и меньший вклад в продуктивность земли. Очевидно, таким образом, что не возможно удовлетворить все потребности в зерне путем исключительно интенсивной обработки только одного участка земли.

2. Не сельскохозяйственная отрасль.

Предположим, что в небольшой мастерской имеется определенное (фиксированное) количество оборудования. Если бы эта фирма наняла только одного или двух рабочих, то общий объем производства и уровень производительности (то есть количество единиц продукции в расчете на одного рабочего) оказались бы очень низкими, потому что этим рабочим пришлось бы выполнять целый ряд различных трудовых операций и преимущества специализации не могли бы быть реализованы. Кроме того, рабочее время терялось бы всякий раз при переходе рабочего от одной операции к другой, а оборудование большую часть времени простаивало бы. Иначе говоря, мастерская оказалась бы недоукомплектованной рабочими, а производство, следовательно, было бы неэффективным. Производство было бы неэффективным по причине избытка капитала по сравнению с трудом.

Однако эта проблема исчезает по мере увеличения количества работников на предприятии, поскольку оборудование при этом используется более полно, а рабочие могут специализироваться на выполнении отдельных операций, следовательно, исключаются потери времени при переходе от одной операции к другой. Таким образом, по мере увеличения количества рабочих на недоукомплектованном предприятии добавочный или предельный продукт, производимый каждым следующим рабочим, будет иметь тенденцию к росту вследствие повышения эффективности производства. Однако процесс найма дополнительных рабочих не может продолжаться до бесконечности.

Дальнейшее увеличение количества рабочих создает проблему их избытка, то есть теперь рабочие будут недоиспользоваться, поскольку для того, чтобы воспользоваться оборудованием им придется ожидать своей очереди. В результате общий объем производства начнет расти замедляющимися темпами, так как при фиксированных производственных мощностях на каждого рабочего будет приходиться тем меньшее количество оборудования, чем больше будет нанято рабочих. Добавочный или предельный продукт будет сокращаться по мере все более интенсивного укомплектования предприятия рабочими. Теперь на предприятии будет больше рабочих в пропорции к неизменной величине капитального оборудования. В конечном счете, продолжающееся увеличение количества рабочих на предприятии приведет к остановке производственного процесса.

Необходимо отметить, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов (в данном случае все рабочие) качественно однородны, то есть предполагается, что каждый добавочный рабочий обладает такими же умственными способностями, координацией движений, образованием, квалификацией, трудовыми навыками и т. д. Поэтому предельный продукт начинает убывать не потому что нанятые позже рабочие оказались менее квалифицированными, а потому что относительно большее количество рабочих занято на предприятии при неизменной величине имеющегося капитального оборудования.

Экономические издержки и экономическая прибыль

Читайте также:

- B) общественно-экономическая формация

- II. Экологические издержки материального производства.

- IV.2. Политические и экономические дивиденды регионов от туризма

- Protection vs 3d parties (издержки на защиту прав собственности).

- X. Переходная экономика. Экономическая политика государства

- Абсолютная экономическая эффективность капитальных вложений.

- Альтернативные и предотвратимые издержки и их роль в обосновании цен.

- Альтернативные издержки и учет неявных издержек

- Альтернативные издержки и экономический выбор

- Анализ затрат и их взаимосвязи с объемом производства и прибылью 1 страница

- Анализ затрат и их взаимосвязи с объемом производства и прибылью 2 страница

- Анализ затрат и их взаимосвязи с объемом производства и прибылью 3 страница

Экономические издержки и их виды

Экономические издержки и экономическая прибыль.

Издержки производства в краткосрочном периоде. Виды издержек и их значение для фирмы. Закон убывающей предельной производительности. Условие максимизации прибыли. Краткосрочное равновесие фирмы. Издержки производства в долгосрочном периоде. Положительный и отрицательный

эффект роста масштаба производства

Судьба любого коммерческого предприятия зависит от соотношения: доход (выручка) — издержки — прибыль. Издержки являются основным ограничителем прибыли и основным фактором, влияющим на объем предложения.

Любая экономическая деятельность неразрывно связана с затратой экономических ресурсов. Соответственно, расходование ресурсов, направленное на достижение определенного коммерческого результата, называется издержками. Эти затраты ресурсов могут быть весьма разнообразны, поэтому нет единого, универсального метода определения издержек. В зависимости от метода оценки затрат существует два подхода к определению издержек: бухгалтерский и экономический.

Согласно первому из них издержки определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Эти издержки называются бухгалтерскими (явными, внешними).

Согласно второму подходу издержки учитывают стоимость ресурсов для производства других благ, которые можно было бы получить при наиболее выгодном использовании этих ресурсов. В этом случае говорят об альтернативных издержках (неявных, внутренних).

В соответствии с законодательством каждая фирма обязана вести бухгалтерский учет, отражающий все хозяйственные операции. Бухгалтерские издержки включают: стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по социальному страхованию, административные расходы.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в поиске ответа на вопрос: сколько заплатила фирма, чтобы произвести определенные блага? Это ретроспективная оценка (ex post). Затраты ресурсов получают четкое, однозначное и объективное денежное измерение.

Главный недостаток бухгалтерского метода заключается в том, что учитываются затраты лишь тех ресурсов, которые фирма приобретает со стороны. Бухгалтерские (явные, внешние) издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут находиться в собственности фирмы. Их не нужно нигде покупать. Поэтому соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Фирма часто использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственное помещение, профессиональные навыки владельца фирмы и т.д.), и не несет непосредственных денежных расходов на оплату этих ресурсов. Эти ресурсы для нее выступают как бы бесплатными. Используя свои собственные ресурсы, фирма теряет возможность получения дохода от данных ресурсов при ином их применении.

Следовательно, согласно второму подходу неявные (внутренние) издержки — это те доходы, которые могли бы быть получены на собственные ресурсы, если их предоставить за установленную рынком плату другим пользователям.

— альтернативными издержками рабочего времени предпринимателя выступает заработная плата на другом предприятии;

— альтернативной стоимостью использования помещения, являющегося собственностью владельца, выступает арендная плата от сдачи его в аренду;

— альтернативной стоимостью вложенных средств выступает процент от вклада.

Неявные издержки — это издержки с точки зрения предпринимателя, имеющего перспективный взгляд (ex ante) на производство и оценивающего альтернативные варианты использования ресурсов. Логика данного подхода заключается в поиске ответа на вопрос: от чего придется отказаться, чтобы получить данное благо?

Однако альтернативные издержки невозможно точно подсчитать в отличие от бухгалтерских издержек. В условиях меняющейся экономической конъюнктуры сложно выбрать лучшую альтернативу использования ресурсов. При этом доходы от упущенных альтернатив всегда являются гипотетическими, так как, отказавшись от определенного проекта, невозможно точно узнать, принес бы он прогнозируемый доход или нет.

Важной составной частью неявных издержек является нормальная прибыль.

Нормальная прибыль — это минимальный уровень прибыли, достаточный для того, чтобы владельцы фирмы считали для себя выгодным продолжать заниматься данным видом бизнеса.

Фирма, максимизирующая прибыль, должна учитывать все издержки. Бухгалтерские (явные, внешние) издержки вместе с альтернативными (неявными, внутренними) издержками образуют экономические издержки фирмы (рис. 1).

Таким образом, экономические издержки — это расходы фирмы на все экономические ресурсы при наиболее выгодном с точки зрения предпринимателя их производительном использовании. Все эти издержки должны учитываться при расчете прибыли фирмы.

Прибыль— это разница между выручкой и издержками. Аналогично тому, как различаются подходы к определению издержек, следует различать два подхода и к пониманию прибыли.

1. Бухгалтерский подходпредполагает толкование прибыли как разности между выручкой и бухгалтерскими издержками:

где TR — выручка;

TC бухг. — бухгалтерские издержки;

П бухг. — бухгалтерская прибыль.

Наличие бухгалтерской прибыли показывает, что окупаются все прямые денежные затраты. Однако это не означает, что данный вид деятельности выгоден предпринимателю, и он не покинет его.

2. Экономический подходдает определение прибыли как разности между выручкой и экономическими издержками:

где TC экон. — экономические издержки;

П экон. — экономическая прибыль.

Рис. 1. Виды издержек и их взаимосвязь

Наличие нулевой экономической прибыли означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Положительная экономическая прибыль является либо результатом более высокой конкурентоспособности фирмы на рынке, либо результатом ее монополистической власти.

Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных (неявных, внутренних) издержек, которые бухгалтер не учитывает. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Фирма, максимизирующая прибыль, стремится снизить экономические издержки и увеличить экономическую прибыль.

Таким образом, бухгалтерский подход важен для оценки текущей хозяйственной деятельности (для налогообложения, расчета амортизации и т.д.), в свою очередь экономический подход имеет универсальное значение для организации бизнеса.

Дата добавления: 2014-12-26 ; Просмотров: 1184 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Издержки и прибыль

Урок 12. Обществознание 10-11 класс. Экономика.

Конспект урока «Издержки и прибыль»

Главной целью любого предпринимателя, любой коммерческой фирмы является получение прибыли. Подсчитать прибыль несложно: продали товар (или услугу), подсчитали полученный доход, вычли расходы – вот, собственно говоря, и всё. Но эта простота обманчива.

Прибыль бывает разной: экономическая, бухгалтерская, нормальная, чистая, номинальная и реальная. И издержки тоже: постоянные и переменные, внутренние и внешние, средние, предельные. И всё это надо учитывать, чтобы оценить результаты работы фирмы, её эффективность. Почему знающий бухгалтер и экономист для предприятия – большая ценность? Попробуем разобраться в этих терминах. Начнём с издержек.

Издержки производства – это те затраты, которые несёт фирма на оплату факторов производства, выплаты их собственникам. Мы ведь помним о главной проблеме экономики: ограниченности ресурсов? Надо сделать их владельцам такое предложение, которое заставит отказаться от альтернативного варианта их использования.

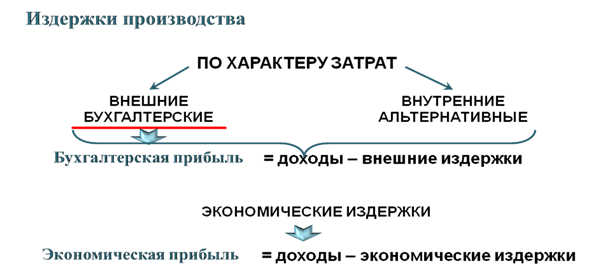

По характеру затрат принято выделять внешние (или бухгалтерские) и внутренние (или альтернативные) издержки.

Внешние издержки ещё называют явными. То есть, их трудно не заметить. Это оплата тех факторов производства, которые не принадлежат фирме. Покупка оборудования, сырья, зарплата наёмных работников, платежи за арендуемые помещения, поставку электроэнергии и тому подобное.

Внешние (явные) издержки

А если фирма размещена в здании, принадлежащем её владельцу? Если глава фирмы сам занимается её управлением, организацией производства и сбыта продукции, не прибегая к услугам наёмных менеджеров и маркетологов? За это, получается, платить не надо. Если он вкладывает личные сбережения в развитие бизнеса, отпадают издержки, связанные с оплатой процентов по банковскому кредиту. Если собственник фирмы является одновременно собственником факторов производства, то и издержки резко снижаются. С точки зрения бухгалтера, да. А с точки зрения экономиста, и самого владельца предприятия – не совсем.

Используя факторы производства именно таким образом, предприниматель лишает себя возможности получить доход альтернативным способом.

Может быть, было бы выгоднее здание сдать в аренду под офисы для других фирм, наняться в одну из них в качестве управляющего, деньги положить в банк и спокойно получать проценты, или акции на них купить? Доход, который могла бы получить фирма, используя принадлежащие ей факторы производства другим, альтернативным способом, – это и есть внутренние издержки. В них включается также нормальная прибыль.

Это тот уровень прибыли, при котором для владельца фирмы его предпринимательская деятельность продолжает оставаться привлекательной. То есть, у него не появляется желания плюнуть и заняться чем-нибудь другим. Величина нормальной прибыли – вещь достаточно субъективная. Обычно её сравнивают с тем доходом, который можно было бы получить при другом, самом простом способе использования ресурсов. Ну, например, если деньги, вложенные в дело, просто положить на банковский счёт. Риск, конечно, есть и в этом случае. Банк может обанкротиться, национальная валюта девальвироваться. Но такой способ извлечения прибыли всё же наименее хлопотный.

Внешние издержки называют также бухгалтерскими, так как они легко поддаются бухгалтерскому учёту и учитываются при подсчёте бухгалтерской прибыли: доходы от продажи продукции минус явные издержки.

Экономическая же прибыль – разница между доходами и экономическими издержками. То есть, внешними и внутренними в совокупности. Этот показатель позволяет сделать вывод о том, стоит ли дальше заниматься данным бизнесом или лучше поискать способ более эффективного использования имеющихся факторов производства.

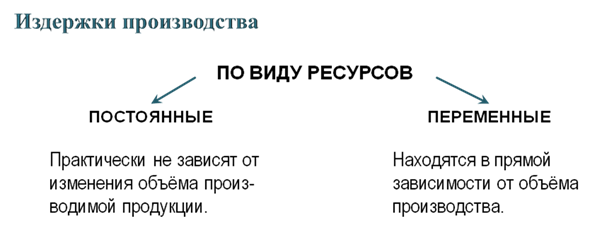

В зависимости от вида используемых ресурсов выделяют постоянные и переменные издержки.

Постоянные практически не меняются в краткосрочном периоде, например, в течение года. То есть, в каждый данный момент времени они не зависят от изменения объёма производимой продукции. За аренду помещения необходимо платить и в рабочие дни, и в выходные. Постоянны амортизационные отчисления. Амортизация – постепенный износ оборудования, его физическое и моральное устаревание. Надо потихоньку готовиться к тому, что его придётся менять. Расходы на научные исследования (если они ведутся), на оплату труда управленцев, рекламу. Уплата банковских процентов по кредиту – тоже постоянные издержки.

Переменные издержки находятся в прямой зависимости от объёма производства. Если он растёт, то приходится больше тратить на покупку сырья, больше потребляется электроэнергии, большая сумма расходуется на оплату труда тех работников, которые получат сдельную зарплату. Возрастут и транспортные расходы: на перевозку сырья и готовой продукции. Соответственно, если объём производства уменьшится, сократятся и переменные издержки.

Почему для предпринимателя важно видеть различие между постоянными и переменными издержками? Чтобы понимать, как на них можно повлиять. Постоянные издержки бывает очень сложно уменьшить, с переменными можно побороться. Использовать энергосберегающие технологии, найти способ стимулировать работников к более эффективному труду, внедрить новые формы его организации.

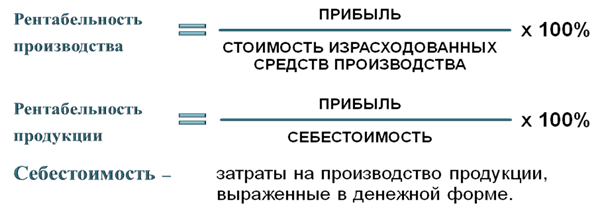

Для оценки эффективности работы фирмы используются разные измерительные экономические инструменты. Одним из важнейших является рентабельность: отношение прибыли к понесённым затратам, выраженное в процентах. Можно рассчитать рентабельность производства в целом, поделив прибыль на стоимость израсходованных средств производства. Можно узнать рентабельность конкретного вида продукции, поставив в знаменатель дроби её себестоимость. Себестоимостью называют затраты на производство продукции, выраженные в денежной форме.

Чтобы был смысл продолжать производство, рентабельность должна быть, по крайней мере, выше единицы. Принято считать низкорентабельным то предприятие, уровень рентабельности производства которого от одного до пяти процентов. Средний уровень рентабельности – от пяти до двадцати процентов, высокий – от двадцати до тридцати. Свыше тридцати процентов – это уже сверхрентабельное производство. Более корректно производить сравнение рентабельности своей продукции со средним уровнем в отрасли. Эти цифры, при желании, можно найти в статистических справочниках.

Сумма постоянных и переменных издержек – это общие (или валовые) издержки предприятия. Важно знать также и средние издержки производства. Их рассчитывают на единицу выпускаемой продукции. Зная их, владелец фирмы может оценить оправданность роста объёма производства. Для этого определяется прирост издержек, который связан с увеличением выпуска продукции на каждую следующую единицу. Этот показатель называют предельными издержками.

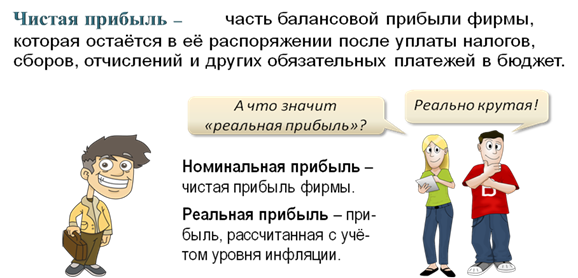

Но для того, чтобы в полной мере оценить прибыльность фирмы, приходится учитывать не только издержки на производство продукции. «В этом мире неизбежны только смерть и налоги», – помните это высказывание Бенджамина Франклина? Это было сказано давно, но актуальности не потеряло до сих пор. Чистая прибыль предприятия – это то, что остаётся в доходной части его бюджета после уплаты налогов и других обязательных платежей. Правда, не все они выплачиваются из прибыли. Налог на имущество включается в себестоимость.

Потребители оплачивают и большинство косвенных налогов, в том числе налог на добавленную стоимость. К внешним, бухгалтерским издержкам относят перечисления в пенсионный фонд, фонд социального и обязательного медицинского страхования. Эти выплаты напрямую связаны с количеством работников на предприятии и размером их заработной платы. Но налог на прибыль, безусловно, уплачивается из прибыли.

Номинальная прибыль – это определённое количество денег: то, что осталось после всех вычетов. Реальная учитывает к тому и уровень инфляции.

- http://studopedia.ru/2_18431_ekonomicheskie-izderzhki-i-pribil.html

- http://studme.org/178319/ekonomika/pribyl_izderzhki_firmy

- http://studfiles.net/preview/5251674/page:2/

- http://referatwork.ru/category/proizvodstvo/view/313688_ekonomicheskie_izderzhki_i_pribyl

- http://studfiles.net/preview/4618817/page:12/

- http://studopedia.su/14_69420_ekonomicheskie-izderzhki-i-ekonomicheskaya-pribil.html

- http://videouroki.net/video/12-izdierzhki-i-pribyl.html