|

- Анализ расходов федерального бюджета на 2009 год с точки зрения заявленных приоритетов.

- Анализ расходов федерального бюджета на 2009 год с точки зрения фактических приоритетов.

- Проанализировать заявленные приоритеты расходования бюджетных средств.

- Законодательство не дает определения фактических расходов федерального бюджета.

- Мировой финансовый и экономический кризис внес свои корректировки в приоритеты бюджетных расходов.

- Кассовое исполнение расходов федерального бюджета за 2009 год составило 9 660 061,0 млн.

- Источником финансирования государственных расходов является государственный бюджет.

- При сбалансированном бюджете государственные доходы равняются расходам.

- Превышение расходов государства над его доходами образует бюджетный дефицит.

- Управление расходами строится адекватно растущим задачам государства и его бюджета.

35 Кб / 18 стр / 2151 слов / 12287 букв / 6 июн 2015

10 Мб / 102 стр / 16817 слов / 122636 букв / 2 сен 2010

193 Кб / 5 стр / 737 слов / 5047 букв / 27 ноя 2010

5 Кб / 2 стр / 464 слов / 2991 букв / 2 апр 2003

7 Кб / 2 стр / 921 слов / 5362 букв / 6 авг 2006

2 Кб / 1 стр / 6 слов / 158 букв / 24 окт 2012

21 Кб / 23 стр / 4455 слов / 31002 букв / 8 сен 2015

39 Кб / 27 стр / 5307 слов / 36422 букв / 18 янв 2011

729 Кб / 106 стр / 14418 слов / 98626 букв / 20 ноя 2014

67 Кб / 56 стр / 12282 слов / 84730 букв / 23 фев 2011

Бюджетные расходы

готовая работа.docx

Бюджет регулирует многие аспекты жизни страны. С ним связаны практически все процессы, происходящие в Республике Беларусь. Но отдельного внимания заслуживают расходы бюджета.

Актуальность данной темы заключается в том, что именно благодаря расходам развиваются те или иные отрасли; поддерживаются субъекты Республики Беларусь, которые не могут решить все навалившиеся на них проблемы только за счет собственного бюджета. Благодаря расходам бюджета населению предоставляется гарантированная бесплатная медицинская помощь и многие другие блага.

Но структура расходов, их планирование, а также исполнение не являются простым делом. Для наибольшей эффективности, они требуют к себе персонального подхода и изучения.

Главной целью данной работы является исследование бюджетных расходов с точки зрения заявленных и фактических приоритетов.

Для достижения поставленной цели решаются следующие задачи:

- Раскрыть понятие «расходы бюджета»;

- Изучить классификации бюджета;

- Проанализировать заявленные приоритеты расходования бюджетных средств;

- Проанализировать фактические приоритеты расходования бюджетных средств;

При написании данной работы использовались государственные законы и нормативные акты Республики Беларусь, учебная литература, справочно-правовые системы и интернет-источники.

Глава 1. Общее положение по государственному бюджету и его расходам

1.1 Расходы бюджета

Проблема управления расходами бюджета является одной из важнейших проблем в каждом государстве независимо от развитости государства и поступлений в казну правительства. Как правило, это связано с тем, что денежные средства, выделенные из государственной казны для финансирования отдельных секторов экономики или социальной жизни страны, оказываются недостаточными для выполнения поставленных задач.

Управление расходами строится адекватно растущим задачам государства и его бюджета. В современных условиях управление расходами осложняется ограниченностью, а порой и недостатком ресурсов на всех стадиях принятия государственных решений — от определения всего объема расходов до их распределения и финансирования.

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов.

Независимо от источников поступления средств все расходы государства имеют одни и те же принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

Бюджетные расходы покрываются за счет сбора налогов, неналоговых поступлений, займов и выпуска денежных знаков. Внутренние и внешние займы выпуска денежных знаков не являются источниками доходов бюджетов, а лишь источниками покрытия их дефицитов.

Расходы государственного бюджета представлены в виде денежных средств, направляемые на финансирование задач и функций государства и местного самоуправления. Они выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Бюджетные средства предоставляются в следующих формах:

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансфертные платежи населению (под трансфертными платежами понимаются выплаты, осуществляемые без представления их получателями каких-либо товаров и услуг. Трансфертные платежи — это пенсии, пособия по безработице, стипендии, пособия многодетным семьям и т.п. Их доля в расходах бюджета зависит от социально-политической ориентации государства.);

- ассигнования на содержание бюджетных учреждений (бюджетные ассигнования — бюджетные средства, предусмотренные получателю бюджетных средств распорядителем бюджетных средств. В данном случае под бюджетным обязательством подразумевается содержание бюджетных учреждений.);

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- бюджетные кредиты юридическим лицам, в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств (бюджетный кредит — бюджетные средства, предоставляемые из вышестоящего бюджета нижестоящему бюджету, а также из республиканского бюджета бюджету государственного внебюджетного фонда или из бюджета государственного внебюджетного фонда республиканскому бюджету на возвратной основе);

- субсидии физическим и юридическим лицам (субсидия — бюджетный трансферт, предоставляемый организации, физическому лицу на условиях участия в финансировании (софинансировании) для производства и (или) реализации товаров (работ, услуг) либо частичного возмещения целевых расходов);

- инвестиции в уставные капиталы юридических лиц;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

Одной из важных функций государства является определение приоритетных направлений расходования бюджетных средств. Они отражаются в государственном законе, законах и иных нормативно-правовых актах субъектов РБ.

Все бюджетные расходы, производимые государством, можно условно разделить на несколько направлений. Так, расходы, производимые в сфере материального производства, жилищно-коммунальных услуг, относятся к расходам на финансирование реального сектора экономики страны.

В данном направлении бюджетные средства выделяются министерствам, ведомствам и предприятиям на затраты по расширению производства, обеспечение простого воспроизводства, операционные и прочие расходы.

Основная часть денежных средств в данном направлении выделяется таким приоритетным отраслям народного хозяйства как: энергетика, топливная промышленность, сельское хозяйство и транспорт.

Необходимо выделить такое направление как расходы на социальные нужды. Они связаны с выполнением государством социальных функций. К данному направлению относятся расходы на образование, культуру, кинематографию, на средства массовой информации, на здравоохранение, спорт, социальную политику и т.д.

Расходы на социальные нужды определяются на основе принципов сметного планирования. Смета является финансовым планом бюджетных учреждений. На основе смет финансовые органы определяют объем расходов на социальные нужды, который включается в состав бюджета на текущий год.

Также выделяется такое направление как расходы на национальную оборону. Объем данных расходов зависит от ряда внутренних и внешних факторов: международной обстановки; размера территории страны; технической оснащенности армии; уровня социального положения военнослужащих; экономических возможностей страны.

К расходам на оборону можно отнести: расходы на содержание армии, на закупку вооружений и военной техники, на капитальное строительство, научно-исследовательские и опытно-конструкторские работы, расходы на выплату пенсий и пособий военнослужащим и прочие затраты.

Также к основным направлениям расходования бюджетных средств можно отнести расходы на управление.

В состав данного направления входят такие расходы как: расходы на содержание правоохранительных органов, судов и органов прокуратуры, на содержание органов государственной власти, на проведение выборов и референдумов, и т.д.

1.2 Классификация расходов бюджета

Разработка политики в области государственных расходов, отвечающей требованиям конкретного периода, во многом зависит от того, насколько четко классифицированы государственные расходы. Обоснованная классификация расходов создает основу для их точного планирования.

Разнообразие видов бюджетных расходов продиктовано целым рядом факторов:

- природой и функциями государства;

- уровнем социально-экономического развития страны;

- развитостью связей бюджета с национальной экономикой;

- административно-территориальны м делением государства;

- формами предоставления бюджетных средств и т.п.

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

В соответствии с бюджетной классификацией Республики Беларусь выделяют:

1) функциональную классификацию расходов бюджета;

2) программную классификацию расходов бюджета;

3) экономическую классификацию расходов бюджета;

4) ведомственную классификацию расходов бюджета.

Функциональная классификация бюджетных расходов отражает распределение бюджетных средств по основным разделам деятельности органов государственной власти в различных сферах жизни общества:

— общегосударственная деятельность (Расходы на общегосударственную деятельность обеспечивают деятельность Президента Республики Беларусь, парламента страны, других органов государственного управления и органов исполнительной власти, обеспечивающих общегосударственные функции);

— судебная власть, правоохранительная деятельность и обеспечение безопасности (Расходы на судебную власть, правоохранительную деятельность и обеспечение безопасности включает в себя затраты, которые обеспечивают функционирование органов судебной власти, прокуратуры, организаций уголовно- исполнительной системы, государственной безопасности, а также расходы на пограничные войска, обеспечение функционирования таможенных органов и др.);

— национальная экономика (Расходы на национальную экономику – это затраты на регулирование экономической деятельности, включая мероприятия по санации и банкротству, развитию предпринимательства.) ;

— охрана окружающей среды;

— жилищно-коммунальные услуги и жилищное строительство;

— физическая культура, спорт, культура и средства массовой информации;

— расходы на государственные инвестиционные программы и проекты.

Программная классификация расходов бюджета является группировкой расходов бюджета по бюджетным программам и подпрограммам.

Экономическая классификация расходов бюджета является группировкой расходов бюджета по их экономическому содержанию.

Текущие расходы бюджета являются частью расходов бюджета, обеспечивающей текущее функционирование бюджетных организаций, оказание поддержки другим бюджетам, организациям и физическим лицам, отдельным отраслям экономики на текущее функционирование, а также включают в себя другие расходы бюджета, не увеличивающие стоимости основных средств, нематериальных активов и материальных запасов.

Капитальные расходы бюджета являются частью расходов бюджета, обеспечивающей инновационную и инвестиционную деятельность, включающей в себя расходы, предназначенные для инвестиций в действующие или вновь создаваемые организации, расходы на проведение модернизации, реконструкции и другие расходы, связанные с увеличением стоимости основных средств, нематериальных активов и материальных запасов. Капитальные расходы бюджета также включают в себя расходы на создание государственных запасов и резервов, приобретение земельных участков и имущественных прав на объекты интеллектуальной собственности.

Ведомственная классификация расходов республиканского бюджета и местных бюджетов является группировкой расходов бюджета, отражающей распределение бюджетных назначений по распорядителям средств республиканского бюджета и средств местных бюджетов соответственно.

В расходной части республиканского бюджета предусматривается создание резервных фондов Президента Республики Беларусь и Правительства Республики Беларусь, в расходной части местных бюджетов – создание резервных фондов местных исполнительных и распорядительных органов.

Общий размер резервных фондов в республиканском бюджете не может превышать 2 процентов доходов республиканского бюджета без учета государственных целевых бюджетных фондов и безвозмездных поступлений из других бюджетов.

Средства резервных фондов Правительства Республики Беларусь и местных исполнительных и распорядительных органов расходуются на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий, иных чрезвычайных ситуаций и на финансирование других непредвиденных расходов; расходование средств резервного фонда Президента Республики Беларусь осуществляется на основании решений Президента Республики Беларусь.

Бюджетные расходы с точки зрения заявленных и фактических приоритетов

Содержание:

1. ТЕОРЕТИЧЕСКИЕ И ЭКОНОМИЧЕСКИЕ ОСНОВЫ БЮДЖЕТНЫХ РАСХОДОВ

1.1. Понятие бюджетных расходов и факторы, определяющие их величину

1.2. Эффективность бюджетных расходов

2. АНАЛИЗ БЮДЖЕТНЫХ РАСХОДОВ В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1. Бюджетные расходы 2009-2010 гг.

2.2. Бюджетные расходы 2011 года

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Фискальная политика представляет систему регулирования, связанную с бюджетными расходами.

Под бюджетными расходами понимаются расходы на содержание института государства, а также государственные закупки товаров и услуг. Это могут быть самые различные виды закупок, например, строительство за счет бюджета дорог, школ, медицинских учреждений, объектов культуры, закупки сельскохозяйственной продукции, внешнеторговые закупки, закупки военной техники и т. д. Главный отличительный признак всех этих закупок заключается в том, что потребителем выступает само государство. Обычно, говоря о государственных закупках, их разделяют на два вида: закупки для собственного потребления государства, которые более или менее стабильны, и закупки для регулирования рынка.

Совокупные расходы государства находят выражение в расходной части государственного бюджета. Государственные расходы играют значительную роль в социально-экономическом развитии общества. Сложившийся к настоящему времени дефицит государственного бюджета превышает разумные пределы и приводит к финансовой разбалансированности народного хозяйства. Поэтому весьма актуальным является вопрос о повышении эффективности государственных расходов, придании им регулирующей роли в обеспечении стабильности социально-экономического развития, в формировании нового качества экономического роста.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования.

Первое место в бюджетных расходах занимают социальные статьи: социальные пособия, образование, здравоохранение и др. В этом проявляется главная цель бюджетной политики, как и всей государственной экономической политики вообще — стабилизация, укрепление и приспособление существующего социально-экономического строя к меняющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно свойственную рыночному хозяйству. Впрочем, облегчение доступа представителей относительно менее обеспеченных слоев к получению квалификации, достойному медицинскому обслуживанию, гарантированной минимальной пенсии и сносному жилью играет не только социально стабилизирующую роль, но и обеспечивает хозяйство важнейшим фактором производства — квалифицированной и здоровой рабочей силой, а значит, увеличивает национальное богатство страны.

Объектом исследования является бюджет государства.

Предметом исследования является бюджетные расходы.

Цель курсовой работы – исследование бюджетных расходов с точки зрения заявленных и фактических приоритетов.

Задачи курсовой работы:

— изучение и анализ литературы по теме курсовой работы;

— рассмотрение теоретических и экономических основ бюджетных расходов;

— исследование бюджетных расходов в Беларуси за 2009 – 2011 гг.

Работа состоит из введения, 2 глав, заключения, списка использованных источников.

Глава 6. Общественные расходы

6.1. ЦЕЛИ И ЗАДАЧИ ПРОГРАММ ОБЩЕСТВЕННЫХ РАСХОДОВ

Общественные расходы — это целенаправленное использование ресурсов общественного сектора для удовлетворения потребностей в общественных благах и реализации перераспределительных мероприятий.

Выделяют три основные функции современных государственных финансов:

содержание государственной власти со всеми ее атрибутами — аппаратом управления, судом, полицией, армией и т. д.;

финансирование общегосударственных хозяйственных нужд (коммунальное хозяйство, дороги, средства связи, а позднее энергетика, центральный банк, система здравоохранения, образование и т. д.).

перераспределение доходов, что выражается в создании и функционировании за счет обязательных взносов граждан и предприятий мощной системы социального страхования и социального обеспечения.

Управление общественными расходами может осуществляться различными способами. Традиционно в качестве основного использовался функциональный способ организации бюджетного процесса, при котором расходование бюджетных средств происходило в соответствии с выполнением определенных функций и связывалось с работой соответствующих функциональных подразделений органов государственной власти и управления. Программный способ организации бюджетного процесса представляет собой реализацию принципов программно-целевого подхода в управлении бюджетом. Сегодня в большинстве стран мира общественные расходы осуществляются в форме программ. Перечислим характерные черты программного способа реализации общественных расходов:

— исходным пунктом служит определение приоритетов, целей и задач общественных расходов;

— в соответствии с целевыми ориентирами выделяются программы, подпрограммы и виды деятельности;

— для каждой цели оцениваются различные способы их достижения и выбираются наиболее эффективные;

— в процессе реализации программ осуществляется их мониторинг, анализ и корректировка.

Все это позволяет принимать решения не только исходя из краткосрочных ориентиров текущего периода, но и с учетом долгосрочных факторов и альтернативных возможностей. При этом возрастает простота и ясность бюджетного процесса, облегчается анализ альтернатив. В результате меняются приоритеты различных конкурирующих программ и направлений деятельности, усиливается долгосрочная направленность расходования средств, улучшается контроль за рациональным использованием общественных ресурсов.

Недостатки данного способа связаны с характерным для него существенно более высоким уровнем сложности, в частности трудностями получения исходной информации для оценки альтернатив и данных мониторинга, большим объемом аналитической работы, непосредственно не связанной с принятием решений, а также возможными конфликтами между функциональной организацией и программной структурой.

Нет ни одного из государственных мероприятий, проведение которого не требовало бы различных по видам и размеру затрат, с другой стороны, соответствующая для этого финансовая потребность требует соответствующего обеспечения в форме налогов, пошлин и взносов или кредитных средств. Различные статьи бюджетного плана являются точным отражением общей политической программы правительства. Поэтому парламентское обсуждение бюджета – это, одновременно, ежегодный вид главных политических дебатов, которые проходят как о внешней политике (бюджетный план внешнеэкономического ведомства), о внутренней, экономической, культурной, социальной политиках, так и о собственно финансовой политике (доходной стороны плана) всех управленческих структур с их журналом доходов и расходов.

Строго говоря, налоги не являются только перераспределительными потоками. Напомним, что государство занимает своё особое место в экономической жизни, производя блага общего пользования, особенно такие, как безопасность и обеспечение прав граждан. Расходы на это производство государство может покрывать только за счет получения платы за пользование общественными благами, осуществляемое через налогообложение своих граждан и/или потоков и запасов частных благ.

Налоги, собираемые на эти цели, представляют собой по сути дела ренту, ренту-налог за пользование специфическими благами, производимыми государством, и являются разновидностью первичных факторных доходов. Этот «факторный доход», в свою очередь, расходуется государством на оплату труда занятых в его сфере и на закупки материалов, необходимых для выполнения им своих функций. Органы статистики не фиксируют «рентную компоненту» налогов, а потому на практике они целиком относятся к перераспределительным потокам и в формировании «факторных доходов» не участвуют.

Другая часть собранных налогов, передаваемая для использования частным лицам – трансферты, – представляет собой собственно перераспределительные потоки. Экономическое содержание трансфертов связано в первую очередь с затратами на подрастающее поколение («инвестиции в человеческий капитал»), а также на уже нетрудоспособных членов общества. С ростом доходов «по труду» альтернативные издержки рождения и воспитания детей возрастают, что способствует снижению рождаемости и ставит под угрозу демографический кругооборот, воспроизводство населения. Для нормализации этого кругооборота в экономически развитых странах применяются разнообразные пособия, предназначенные, прежде всего для повышения рождаемости и качества подготовки детей и подростков к самостоятельной взрослой жизни.

Частично трансферты предназначены для компенсации неполного выполнения государством функций по производству общественных благ. К ним относятся, например, пособия по вынужденной безработице, пособия беженцам, вынужденным переселенцам.

Строго говоря, не всегда трансферты выдаются в обычной денежной форме. Иногда они имеют вид целевых средств платежа, или даже просто выдаются в натуральной форме (например, детское питание).

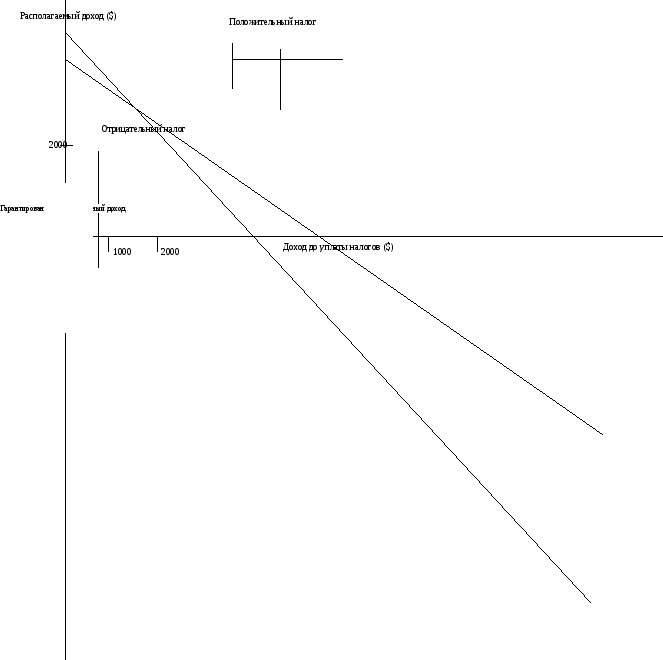

Трансферты могут быть рассмотрены как своеобразные налоги наоборот, или отрицательные налоги. Отрицательный налог означает, что если доход индивида будет ниже определенного уровня, то располагаемый доход может быть таким, как показано на рис. 7.1.

Рис. 2.1. Отрицательные и положительные налоги

Даже без любого заработка он будет получать гарантированный минимальный доход, скажем 1000 долларов. Если же он зарабатывает за год 1000 долларов, то реально он получит 500 долларов и т.д., пока он не достигнет дохода, допустим, 2000 долларов, где не взимаются ни негативные налоги, ни позитивные (предельная польза негативного подоходного налога равна 50%). У кого доход выше 2000 долларов, тот платит как обычно.

Рассмотрим основные задачи социальной политики в рамках системы трансфертов или отрицательных налогов.

Во-первых, поскольку система трансфертов подразумевает, что социальные платежи связаны с доходами, то эти платежи могут быть более или менее упорядочены, например, с помощью предварительных платежей (одного из видов негативного налога). В противоположность этому, традиционная социальная политика нуждается в правильной информации и инициативы со стороны бедных. Более того, тесты проверки, используемые в рамках социальной политики, могут рассматриваться как унизительный процесс, и поэтому они могут быть препятствием для тех, кто действительно имеет права на получение помощи. Традиционная социальная система фактически охватывает меньшую долю населения, чем система негативных налогов и поэтому менее эффективна в этом отношении.

Во-вторых, социальный риск, свойственный системе негативных платежей, заключается в том, что высокие нетрудовые доходы могут получить и те, кто получает очень маленькую заработную плату. Получается, что такая система менее эффективна в связи с возможностью мошенничества в традиционной социальной системе.

В-третьих, иногда допускается, что в условиях системы негативных налогов снижается или совсем исчезает стимул к работе. Так это или нет, но можно было бы предположить, что некоторая степень зависимости связана с уровнем отрицательных налогов. Однако известно, что полное рабочее время позволяет создать значительный уровень располагаемого дохода, что, по крайней мере, способствует сохранению стимулов к работе. Далее, работу следует рассмотреть не только как средство существования, но также как возможность делать что-то. И только по этой причине можно допускать существование добровольной безработицы, которая будет поддерживаться на низком уровне. В действительности, кажется, вполне возможно проектирование такой системы негативных налогов, где стимулы к работе были бы не ниже, чем в условиях традиционной системы. На рис. 7.1 показано, что те, кто получает низкие доходы, не всегда получают 50% от их заработка. Таким образом, здесь исключается возможность прекращения социальных выплат, связанных с небольшими изменениями в доходах, как это имеет место в условиях политики традиционного социального обеспечения.

В-четвертых, введение системы негативных налогов, позволило бы сократить уровень административных издержек. Традиционная система с ее сложными жестами на бедность может быть заменена системой простых критериев. Следует рассмотреть, однако, соответствует ли введение негативных налогов всем требованиям социальной системы. Например, она не может предложить специальные меры в отношении особых групп неимущих (людей с физическими недостатками). Экономия на административных издержках может возникнуть в результате введения системы негативного подоходного налога, в том смысле, что появится больше ресурсов именно в этой области политики социального обеспечения.

Сравнение системой отрицательных налогов с традиционной системой социального обеспечения позволяется сделать следующие выводы. Хотя эффекты создания импульсов не определены, и, возможно, что людей, получающих пособия больше, чем действительно нуждающихся, система негативных подоходных налогов была бы более эффективной по обеспечению экономической помощью.

Считается, что государственные закупки оказывают сильное прямое воздействие на экономику, тогда как трансферты это более мягкое и опосредованное влияние на экономику. Закупки, связанные с перераспределением ресурсов, ведут от частного потребления товаров к общественному. Трансферты это перераспределение доходов, то есть изменение структуры производства и потребления частных благ.

К перераспределительным относятся также потоки финансовых ресурсов, направляемые из центра в регионы – субвенции, и агентам-производителям – субсидии. Последнее в странах с развитой рыночной экономикой встречается крайне редко.

Необходимо, чтобы общественные средства использовались: а) в соответствии с интересами и предпочтениями основной массы налогоплательщиков; б) для достижения намеченных результатов при наименьших затратах.

Общественные расходы призваны решать следующие задачи:

оказание помощи нетрудоспособным членам общества, которые не имеют возможности о себе позаботится;

обязательное социальное страхование, это скорее даже не перераспределение, а аккумуляция средств, на случай наступления безработицы и болезни;

производство (финансирование) общественных благ, обеспечение которыми берет на себя государство.

Общественные расходы могут осуществляться в следующих формах: а) финансирование предприятий общественного сектора, б) закупка товаров и услуг, в) субсидирование предприятий и организаций, поставляющих продукцию на рынок, г) денежные и натуральны выплаты лицам, охваченным программой социальной помощи.

Для выяснения роли бюджетных расходов в социально-экономической жизни общества их классифицируют по определенным признакам. Так, общественные расходы подразделяются на текущие, например, субсидии нижестоящим органам власти, социальные трансферты, и капитальные расходы, к ним относятся бюджетные долгосрочные кредиты предприятиям и тому подобное. По функциональному критерию классификации расходов все они подразделяются на несколько крупных групп: финансирование народного хозяйства, финансирование науки, расходы на внешнеэкономическую деятельность и т.д. Общественные расходы могут осуществляться как в денежной, так и в натуральной форме. В таблице 7.1. представлены основные статьи расходов бюджета Российской Федерации.

Исполнение федерального закона «О федеральном бюджете на 2001 год» по расходам с учетом распределения дополнительных доходов

Сумма расходов по соответствующим статьям по бюджету на 2001 год с учетом распределения дополнительных доходов

Исполнение бюджета в 2001 году

Отношение суммы исполнения к запланированным показателям, %

Государственное управление и местное самоуправление

Правоохранительная деятельность и обеспечение безопасности государства

Фундаментальные исследования и содействие научно-техническому прогрессу

Промышленность, энергетика и строительство

Сельское хозяйство и рыболовство

Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

Транспорт, дорожное хозяйство, связь и информатика

Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

Культура, искусство и кинематография

Средства массовой информации

Здравоохранение и физическая культура

Пополнение государственных запасов и резервов

Финансовая помощь бюджетам других уровней

Исследование и использование космического пространства

Как и при анализе налогообложения, при рассмотрении общественных расходов, следует различать реципиентов, то есть непосредственных получателей по программам, и сферу действия программы общественных расходов, то есть тот круг лиц, на которых в конечном итоге будут распространяться выгоды от той или иной программы. В этом случае происходит перемещение выгод, таким образом, программа общественных расходов искажает производство и потребление частных благ, и искажение это не всегда оправдано.

Как и в частном секторе, при оценке результативности программы общественных расходов необходимо сравнивать выгоды и издержки. Однако возникает ряд трудностей: затраты необходимо считать с учетом экстерналий, приходится корректировать рыночные цены и использовать так называемые теневые цены на неосязаемые блага, и т.д. Выявление и оценка конкретных внешних эффектов, на которые предполагается реагировать с помощью общественных расходов, представляют собой необходимый исходный пункт обоснования соответствующих бюджетных программ.

6.2. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОГРАММ ОБЩЕСТВЕННЫХ РАСХОДОВ

Встает проблема определения эффективности программы общественных расходов; анализ включает несколько этапов:

Определение необходимости программы;

Выявление взаимосвязи между программой и несостоятельностью рынка;

Определение альтернативных программ, которые могли бы использоваться при решении соответствующих проблем;

Выяснение влияния альтернативных программ на эффективность;

Определение влияния альтернативных программ на справедливость и распределение;

Выбор между соображениями эффективности и справедливости;

Определение той степени, в которой альтернативная программа достигает целей государственной политики;

Выяснение того, как политический процесс влияет на создание и осуществление государственных программ.

Рассмотрим некоторые из этапов более подробно. Потребность в определенной программе возникает в конкретных исторических условиях, специфических для каждой страны, подробный анализ которых осуществляется на первом этапе. Так, например, в России начала 90-х годов потребность в медицинских программах нового типа определялась в рамках реформирования системы здравоохранения в целом. Реформа здравоохранения предполагала, прежде всего, децентрализацию финансирования и управления, введение государственного медицинского страхования, внедрение в более широких масштабах частной практики. Для этого были созданы соответствующие внебюджетные фонды, формирующиеся за счет отчислений на социальное страхование и государственных трансфертов и заключающие контракты с медицинскими учреждениями для обеспечения их финансирования. Система государственного медицинского страхования взаимосвязана с частным страхованием, позволяющим индивидам получать дополнительный объем медицинских услуг. Так задумывалась реформа здравоохранения. К сожалению, ее реальное воплощение на практике свидетельствует об очевидной не проработанности механизмов ее осуществления.

Соотнесение программ с дефектами рынка. Подробно рассмотренные виды провалов рынка в решении задач, стоящих перед программой общественных расходов, служат основанием для государственного вмешательства. Сохранение национальной безопасности относится к типичным видам чисто общественных товаров, и программа обороноспособности обеспечивается за счет общественного сектора. В отношении здравоохранения, образования, культуры и инфраструктуры возникает проблема их отнесения к чисто общественным или частным товарам, а соответственно и финансирования за счет частного или общественного секторов.

При определении альтернативных программ важно соотношение государственного и частного финансирования. Выявление дефектов рынка предопределяет финансирование предусмотренной в программе деятельности. Для смешанных товаров обычно предлагаются смешанные формы частного и общественного финансирования, для общественных товаров — обеспечение за счет общественного сектора. Например, для большинства развитых стран характерно значительное превышение финансирования здравоохранения за счет общественного сектора по сравнению с частным.

Необходима всесторонняя оценка программы, то есть выяснение влияния программ на эффективность и справедливость. На данном этапе проводится оценка программы с точки зрения различных критериев и соответствующих аспектов анализа: справедливости (анализ целей и задач, перераспределительных эффектов), эффективности (выбор наилучших способов использования ограниченных ресурсов, форм предоставления товаров и услуг), состояния окружающей среды (экологический анализ), институциональной жизнеспособности (анализ организационной структуры для осуществления программы, правовой анализ). Прежде всего, предусмотренная в программе деятельность исследуется с точки зрения социальной справедливости и экономической эффективности, предполагающих решение социальных проблем и поиск эффективных вариантов распределения ресурсов.

Социальные вопросы детально прорабатываются уже при определении целей и задач программы. При этом, прежде всего, изучаются приемлемость программы с точки зрения существующих этических норм, ее соответствие поведению и нуждам предполагаемых потребителей, последствия потенциального изменения положения различных социальных групп в обществе. Особое значение имеет исследование перераспределительных эффектов, возникающих при осуществлении программы. Их можно подразделить на перераспределительные эффекты между различными группами населения: богатыми и бедными, пожилыми и молодыми, сегодняшними и будущими поколениями, на краткосрочные и долгосрочные.

Как уже отмечалось, при анализе перераспределительных эффектов важно различать формальных и реальных получателей выгод от той или иной программы. В качестве формальных реципиентов выступают экономические субъекты, которые непосредственно получают средства из госбюджета в рамках программы. Однако не всегда они одновременно являются действительными, фактическими получателями выгод от программы. Вводится специальное понятие сферы действия программы — тех лиц, на которых в конечном счете распространяются выгоды от программы.

Влияние программы на эффективность. Любую программу общественных расходов необходимо оценивать с точки зрения влияния на принятие эффективных решений, и прежде всего решений в частном секторе. Данная проблема обсуждалась в контексте предоставления общественных товаров, деятельности государства по перераспределению доходов. Однако и в других направлениях государственного вмешательства исходным моментом разработки программы является создание условий для эффективной деятельности всех экономических субъектов. Этим определяется и выбор определенных инструментов и форм осуществления программы.

Ввиду особой значимости общественного механизма принятия решений анализ возможностей осуществления программы, с точки зрения политического процесса, представляет собой отдельный важный этап анализа общественных расходов. Для его проведения применяются методы, рассмотренные при изучении общественного выбора.

Критерии оценивания эффективности программ общественных расходов могут быть связаны как с затратной, ресурсной стороной, так и с результативностью, то есть соответствием программы общественных расходов конкретным целям общественного развития.

Для оптимизации общественных расходов требуется не только наилучшим образом использовать ресурсы в каждой из сфер общественного сектора, но и обоснованно распределять их между сферами. Для этого, как уже отмечалось, необходимо сопоставлять между собой принципиально разные по своему характеру результаты несхожих видов деятельности, а значит, выходить за рамки анализа издержек и результативности. В данных рамках затраты оцениваются либо в натуральной, либо в денежной форме, а результаты — в натуральной форме или с помощью специально построенных индикаторов, непосредственно отражающих отраслевые особенности и поставленные цели. В более же общем случае задача состоит в том, чтобы соизмерить затраты и результаты проектов, реализуемых в общественном секторе, в универсальной форме. Поскольку преобладающая часть элементов затрат и значительная часть результатов оцениваются в денежной форме, именно ее целесообразно использовать в качестве универсальной.

Построение и сопоставление денежных оценок затрат и результатов в общественном секторе достигается с помощью оценочных процедур, которые называются анализом издержек и выгод.

Правомерна ли сама постановка вопроса о денежной оценке благ, не являющихся объектами купли-продажи? Обратимся к уже использованному примеру из сферы здравоохранения. Результатом совершенствования медицинской помощи может быть сохранение человеческих жизней. То же относится к улучшению дорожной сети, уменьшающему число аварий, и ко многим другим сферам деятельности, финансируемым за счет общественных средств. Сохранению жизни на первый взгляд нельзя найти денежный эквивалент. Однако в рамках анализа издержек и выгод конструируются оценки, адекватные реальным предпочтениям конкретного общества и практике общественного выбора.

Допустим, что общество в лице демократически избранных органов, которые распоряжаются бюджетом, на деле оценивает даже незначительное продление жизни любого из своих членов несопоставимо выше, чем, например, сохранение музейной сети. В этом случае было бы принято решение распродать музейные ценности ради закупки дополнительных лекарств и медицинской аппаратуры. Коль скоро общество не склонно действовать таким образом, отсюда с очевидностью вытекает, что его предпочтения сложнее и оно готово пожертвовать некоторыми возможностями увеличения средней продолжительности жизни в пользу благ, делающих жизнь более насыщенной, содержательной, приносящей большее удовлетворение. Разумеется, следует учитывать, что речь идет именно о позиции общества в отношении сдвигов в средней продолжительности жизни, а не об оценке индивидом собственной жизни и жизни своих близких.

Итак, поскольку общественные ресурсы на практике не концентрируются в какой-то единственной сфере или на достижении какой-то одной цели, следовательно, общество наделяет разные цели и виды деятельности лишь относительной, а не абсолютной приоритетностью. Однако, когда это происходит неявно, почти неизбежна непоследовательность (не транзитивность) выбора, а значит, и его нерациональность. Если аллокационные решения принимаются исключительно на основе интуиции, велика, в частности, опасность, что одному и тому же фактору благосостояния в разных случаях будет придано разное значение.

Опасность особенно возрастает, когда ощутимо влияние групп специальных интересов. Так, группа, заинтересованная в увеличении закупок конкретного вида медицинской техники, может эффективно лоббировать специфическую медицинскую программу, ссылаясь на важность сохранения человеческих жизней, но при этом другие лечебные программы, а также мероприятия по охране окружающей среды и снижению травматизма, от которых также зависит снижение смертности, не найдут поддержки. Несомненно, лучше, когда самые разнообразные проекты помещаются в общий ряд на основе более или менее унифицированной и относительно стабильной системы их сравнительного оценивания.

Анализ должен отражать полезность соответствующих благ для потребителей, иными словами, готовность налогоплательщиков платить за те или иные блага, создаваемые с помощью общественного сектора. Конечно, оценить эту готовность помимо рынка можно лишь с погрешностями, зачастую очень значительными, но даже весьма приблизительные оценки способны приносить значительную пользу.

Как, в принципе, выразить в денежной форме ценность проекта, результатом которого не становится рыночная реализация товаров и услуг по адекватным ценам? Каждому проекту соответствует его фактическая стоимость (величина издержек), но в данном случае речь идет не о ней, а о денежной оценке выгод, сопоставление которой с издержками позволило бы проекта, была бы в их глазах эквивалентной выгодам проекта (приросту благосостояния, которую он способен был бы принести в случае своего дарового осуществления). Для сравнительно небольших проектов, с которыми чаще всего приходится иметь дело, разница между двумя подходами малоощутима, а функция готовности платить может рассматриваться как аналог обычной функции спроса. Тогда выгоды могут интерпретироваться в терминах потребительского излишка, понимаемого по Маршаллу.

Разность между выраженными в денежной форме выгодами и судить о целесообразности осуществления данного проекта. Представим себе, что проект осуществлен даром.

Насколько высоко потребители оценили бы доставленные им преимущества? В терминах готовности платить этот вопрос можно переформулировать следующим образом: какую наибольшую денежную сумму согласились бы отдать налогоплательщики, чтобы не лишиться выгод, полученных в результате реализации проекта? Если эта сумма выше той, в которую фактически обошелся проект, значит, выгоды превышают издержки.

Очевидно, что полученная таким образом денежная оценка выгод отражает величину компенсирующего изменения. Альтернативный и также правомерный подход к интерпретации готовности платить базируется на идее эквивалентного изменения. В этом случае ответ дается на вопрос: какая минимальная денежная сумма, выплаченная потребителям вместо реализации издержками проекта представляет собой чистую выгоду. Говоря об этом, необходимо, разумеется, принимать во внимание отличие общественных издержек и выгод от частных, например, с точки зрения учета экстерналий. Подлежат реализации такие решения, для которых чистая выгода положительна и превышает выгоду от других потенциальных проектов. Когда предельная готовность платить превосходит предельные издержки, расширение проекта ведет к увеличению чистой выгоды (это не означает, впрочем, что она непременно будет положительной; возможно, имеет место лишь сокращение чистых потерь). Максимальное значение чистой выгоды соответствует точке, в которой предельные издержки уравновешивают предельную готовность платить после того, как вторая превышала первые.

Пусть решается вопрос о создании в городе нового парка. Для простоты допустим, что в качественном отношении предлагаемые проекты создания парка однородны и их различия относятся лишь к площади парка и величине издержек. На рис. 7.2. S — площадь, Р— денежный масштаб, МС— предельные издержки, AC— средние издержки на единицу площади, D‘ — предельная готовность платить, характерная для всех жителей (т.е. предполагается однородность предпочтений населения). Еще одно упрощающее допущение состоит в том, что D’ — прямая линия. S1 — соответствует первому пересечению линий D’ и МС, S2, — их второму пересечению в точке Е. А — начальное значение издержек (условно говоря, затраты на парк площадью 1 кв.м), В— начальное значение готовности платить, С— предельные издержки при площади S2, F — средние издержки при той же площади.

Как изображено на рисунке, при малой площади парка издержки превышают выгоды, причем, если площадь меньше S1 расширение проекта ведет к все большим потерям. При увеличении площади от S1 до S2 соотношение издержек и выгод постепенно улучшается и достигает оптимума при площади S2. Если выбран оптимальный вариант, то выгода соответствует площади фигуры OBES2 и составляет S2C + 0,5 S2(B — С). Издержки при этом равны S2F. Чистая выгода в данном примере выражается денежной суммой, равной S2(0,5B + 0,5С — F).

Рис.7. 2. Графический анализ издержек программы общественных расходов

Анализ издержек и выгод чрезвычайно полезен для формирования более ясного представления о государственном секторе, а также для проведения прикладных исследований таких проектов, как строительство сооружений паводкового контроля, очистных сооружений или шоссейных дорог. Но следует признать, что выгоды и затраты, связанные с общественными товарами, являются в какой-то степени побочными результатами, которые трудно оценить. Например, рассмотрим возможные выгоды и издержки, связанные со строительством новой дороги в столичном районе. Кроме подсчета очевидных расходов — на покупку земли и строительство — соответствующее ведомство должно также провести оценку побочных издержек от дополнительного загрязнения воздуха из-за увеличения транспортного потока. Более того, повышение интенсивности уличного движения может привести к росту расходов на дорожную полицию. А выгоды? Улучшение транспортных услуг означает расширение рынков, усиление конкуренции, увеличение возможностей для специализации жителей данного района и повышение эффективности его экономики. Но какова стоимость этих выгод в денежном выражении? Строительство дороги поможет также создать новые рабочие места для столичных бедняков. И опять же, какова стоимость этих выгод в рублях? Дело в том, что нелегко оценить все затраты и выгоды, связанные с государственными программами, поэтому применение анализа издержек и выгод часто наталкивается на трудности.

Рассмотрим проблему оценки неосязаемых благ. Пожалуй, наибольшие трудности при построении теневых цен вызывает оценка благ, не выступающих на рынках в качестве предметов купли и продажи. Ценность любого блага для потребителей можно попытаться определить с помощью анкетирования, интервью, экспертных оценок и т.п. К таким способам действительно прибегают, когда не удается применить иные. Однако подобные способы очень несовершенны, поскольку получаемые с их помощью оценки непосредственно не базируются на анализе реального экономического поведения.

Некоторые возможности для экономической оценки неосязаемых благ дают ситуации, в которых они выступают субститутами благ осязаемых. Например, улучшение очистки воды в городском водопроводе избавляет жителей от необходимости устанавливать фильтры в своих домах и квартирах. Базируясь на фактических и прогнозируемых расходах на индивидуальные фильтры, можно получить полезную информацию о готовности платить за чистую воду и в результате об общественных выгодах улучшения очистных сооружений.

Другой подход связан с выявлением роли, которую неосязаемые, в том числе общественные, блага играют в качестве ресурсов, используемых при производстве обычных товаров и услуг. Например, многие проекты, финансируемые за счет общественных расходов, направлены на экономию времени налогоплательщиков. Эта цель принимается во внимание, в частности, при решении транспортных проблем. Между тем экономическая оценка времени может быть получена на основе почасовых ставок заработной платы, которые показывают, на какие денежные суммы способно быть в принципе обменено сэкономленное время. Конечно, при этом затушевывается различие между рабочим и свободным временем и непосредственно не учитывается, что увеличение предложения труда повлекло бы изменение его рыночной цены. Но как бы то ни было, подобная оценка дает некоторое первоначальное представление о денежном эквиваленте сэкономленного времени. Далее эта оценка может корректироваться, как корректируются при анализе не вполне адекватные рыночные цены.

Сэкономленное время поддается приблизительной оценке не только как ресурс, но и непосредственно как потребительское благо. Материал для этого дает, например, информация о готовности людей платить более высокую цену за поездку скоростным транспортом по сравнению с обычным. Если бы аллокация ресурсов в экономике была близка к оптимальной, то «ресурсный» и «потребительский» подходы к оценке сэкономленного времени и других неосязаемых благ давали бы в конечном счете тождественные результаты. На деле возможны довольно значительные расхождения в оценках, однако даже установление некоторого диапазона, в котором содержится действительный денежный эквивалент рассматриваемого блага, существенно помогает анализу.

Подходы, во многом аналогичные тем, которые применяются для определения экономической ценности сэкономленного времени, используются и для оценки мероприятий, сберегающих человеческие жизни. Эти оценки находят применение при анализе медицинских, природоохранных, оборонных и многих других проектов.

«Ресурсный» подход в данном случае предполагает оценку на базе предельной производительности труда, измеряемой его оплатой (при этом, разумеется, могут проводиться корректировки фактических ставок). По сути, предпринимается попытка ответить на вопрос, каков прирост дохода, приносимый в среднем продлением одной человеческой жизни, например, на один год. Конечно, отношение к человеку как к ресурсу, используемому обществом для создания дохода, далеко не бесспорно. Однако, коль скоро речь идет об оценках, прилагаемых к некоторому абстрактному индивиду, справедливо будет отметить, что в среднем на сохранение одной жизни невозможно затратить больше, чем производит один человек.

«Потребительский» подход к денежной оценке жизни (точнее, не жизни как таковой, а увеличения шансов на ее сохранение) удается реализовать, используя информацию о том, какая оплата предлагается, чтобы привлечь людей для работы в зонах повышенной опасности. Это относится, например, к командировкам в неспокойные регионы, к работе на производственных участках с высоким уровнем травматизма и к опасным профессиям. Впрочем, к полученным таким образом оценкам часто предъявляются претензии. Дело в том, что люди, которые выбирают опасную работу, вероятно, отличаются повышенной по сравнению с другими членами общества склонностью к риску и к тому же они не всегда располагают адекватной информацией о степени опасности и не всегда ее полностью осознают. В итоге оценки могут оказаться несколько заниженными, но все же они несомненно полезны.

- http://myunivercity.ru/%D0%AD%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D1%8B%D0%B5_%D1%80%D0%B0%D1%81%D1%85%D0%BE%D0%B4%D1%8B/239092_2548624_%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%B8%D1%86%D0%B01.html

- http://www.kursachi.by/gotovye-raboty/kursovye-raboty/ekonomicheskie-1/makroekonomika/byudzhetnye-rashody-s-tochki-zreniya-zayavlennyh-i-fakticheskih-prioritetov/

- http://studfiles.net/preview/2568473/page:11/